Este gráfico de Bankia muestra por qué los bancos están teniendo más problemas en su negocio de hipotecas de los que esperaban

- La actividad tradicional de la banca consiste en captar depósitos y prestar dinero a un tipo de interés más alto para conseguir beneficios. En este escenario, los préstamos para comprar una vivienda juegan un papel clave.

- En el contexto actual de tipos negativos, las hipotecas han dejado de dar tantas alegrías a los bancos. Sobre todo, el stock de préstamos hipotecarios que creció durante la crisis y que está referenciado al euríbor.

- En 2018, antes de que Mario Draghi abandonara la presidencia del Banco Central Europea (BCE), las previsiones apuntaban a que el organismo podría subir los tipos de interés en los siguientes meses —y por tanto, subiría el euríbor—, pero las nubes negras que se cernieron sobre el panorama económico mundial acabaron frustrando las expectativas.

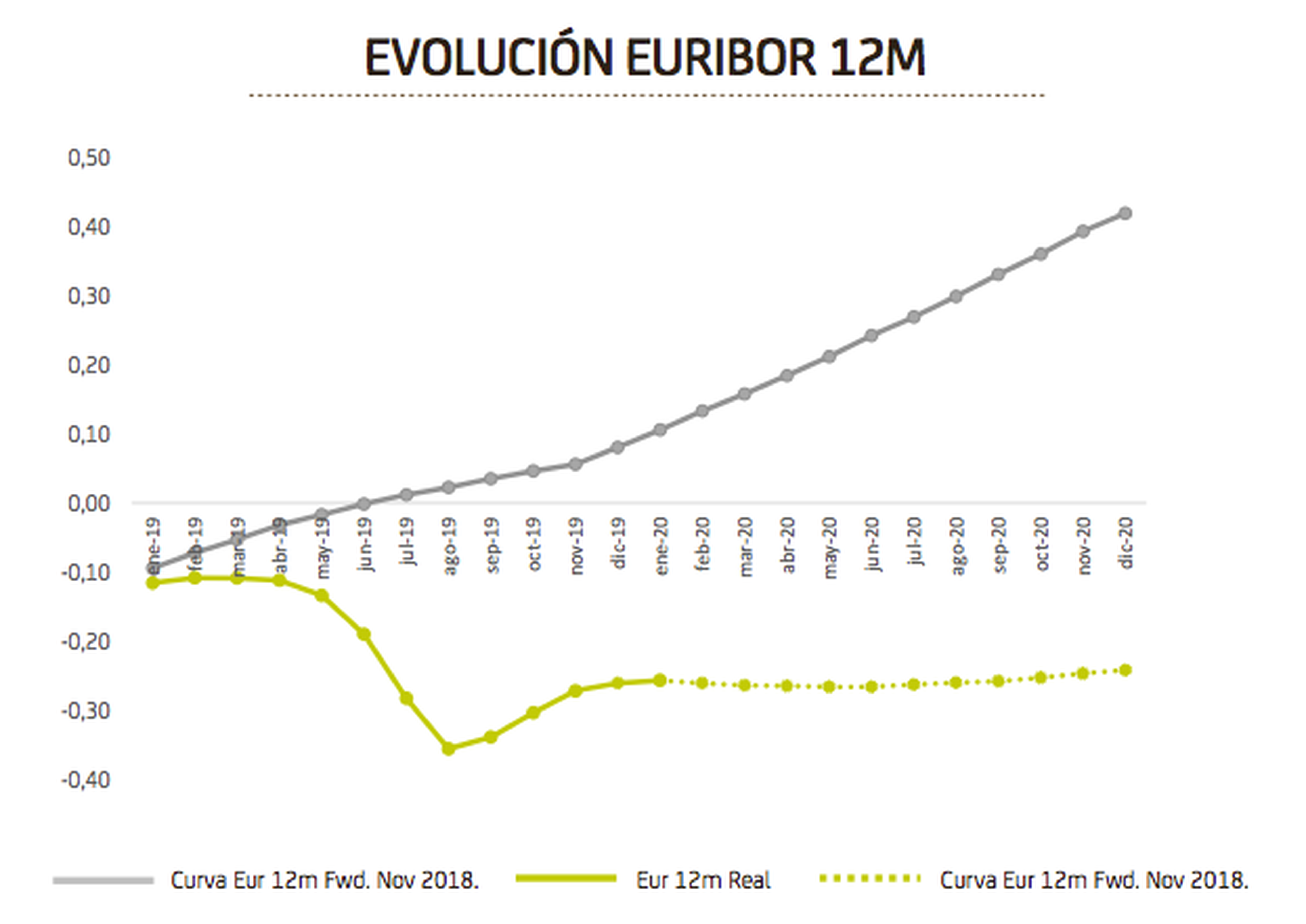

- Este gráfico utilizado por Bankia en la presentación de sus resultados de 2019 muestra la diferencia entre el escenario esperado y lo que ha ocurrido realmente. Una diferencia que ha penalizado las cuentas de todo el sector bancario.

- Descubre más historias en Business Insider España.

Uno de los grandes negocios de los bancos son las hipotecas. Dentro de la actividad tradicional de la banca —la de captar depósitos que luego presta un tipo de interés más alto para conseguir beneficios—, los préstamos para comprar una vivienda juegan un papel clave. Y no sólo por los ingresos que generan, sino porque además favorecen la vinculación de los clientes con el banco. Cuanto más estrecha es esa relación, más atractivos son estos clientes para las entidades porque suelen contratar otros productos adicionales, por ejemplo, seguros.

Sin embargo, en el contexto actual de tipos de interés negativos, las hipotecas han dejado de dar tantas alegrías a la banca. No tanto las de nueva constitución, que se han adaptado al escenario actual sino, sobre todo, el stock de préstamos hipotecarios que creció durante el boom inmobiliario.

El escenario de tipos de interés ha vivido un importante cambio en los últimos años ya que el Banco Central Europeo (BCE) ha utilizado la rebaja de este indicador como una herramienta para tratar de que el dinero fluya hacia la economía real. En la práctica, esta estrategia ha hecho que las hipotecas que tienen los bancos españoles en su balance les renten menos.

Leer más: Intereses negativos: cómo funcionan y qué significan exactamente para tu hipoteca o ahorros

En la última presentación de los resultados de Bankia, correspondientes a 2019, la entidad presentó un gráfico que muestra cómo esta situación ha evolucionado peor de lo esperado.

En 2018, antes de que Mario Draghi abandonara la presidencia del BCE, las previsiones auguraban que el organismo subiría los tipos de interés en los siguientes meses —y por tanto, repuntaría el euríbor—, pero las nubes negras que se cernieron sobre el panorama económico acabaron frustrando las expectativas.

Este gráfico muestra la diferencia entre el escenario esperado y lo que ha ocurrido realmente.Una evolución que ha penalizado las cuentas de la banca. La línea gris señala cuál era la expectativa del mercado hace un año, mientras que la línea verde dibuja el escenario real que se ha vivido en el mercado.

La mayoría de las hipotecas en España se han concedido tradicionalmente a tipo variable, sobre todo, vinculadas a la evolución del euríbor más un diferencial estipulado por la entidad. La política impuesta por el BCE ha hecho que este indicador caiga en paralelo al descenso de los tipos de interés y, por tanto, que las hipotecas referenciadas a este dato hayan reportado menos beneficios a las entidades.

El euríbor llegó a registrar su máximo histórico en julio de 2008, cuando se situó en el 5,393%. A partir de ese momento, y con la llegada de la crisis del euro, este indicador tomó una senda descendente. En España, el mercado inmobiliario afrontó, además, la explosión de la burbuja del ladrillo y la concesión de hipotecas se redujo al mínimo.

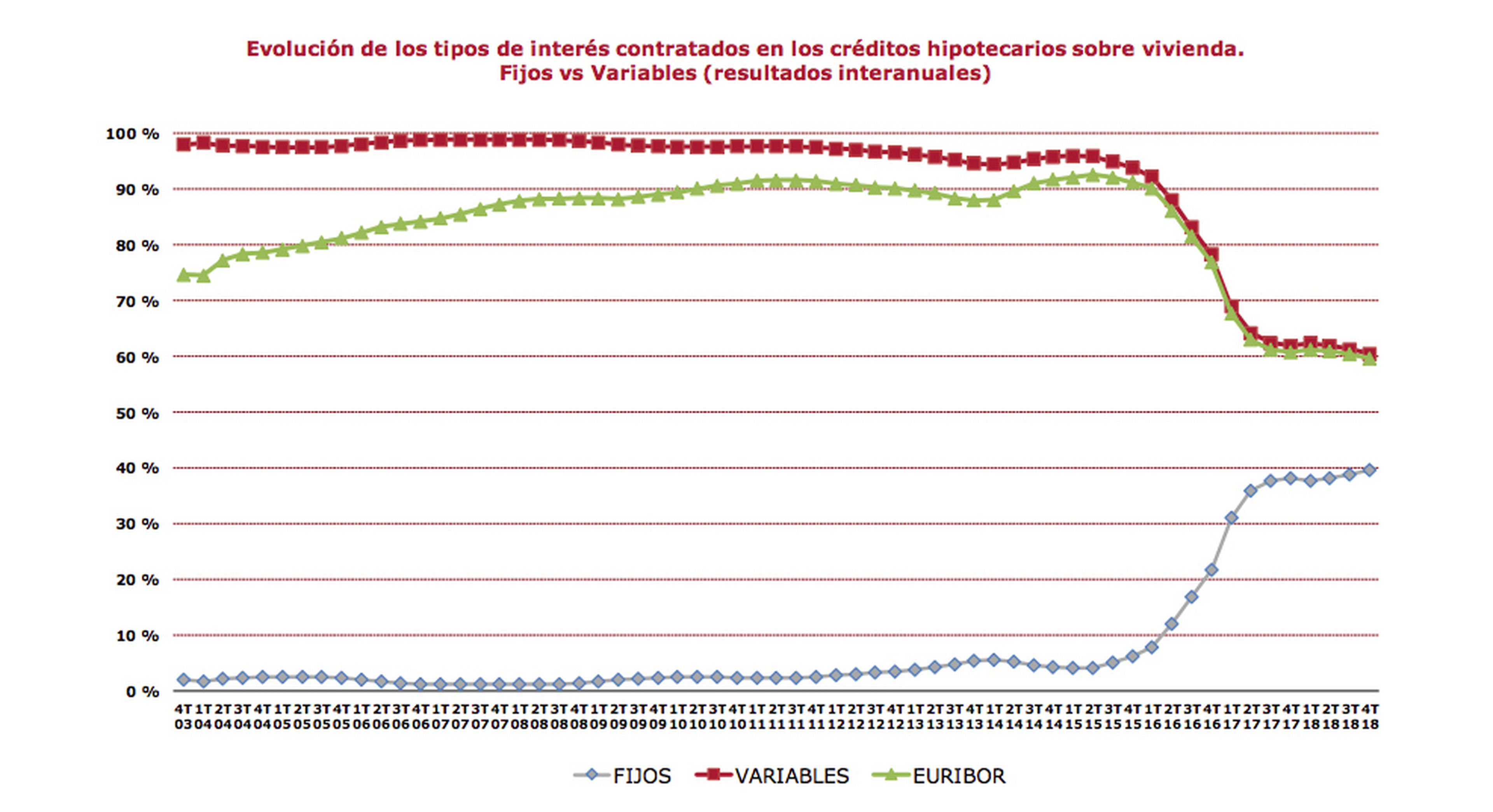

Con este escenario de fondo, en los últimos años los bancos han ido adaptando su oferta de préstamos de vivienda: han aumentado las nuevas hipotecas a tipo fijo en detrimento de los los préstamos a tipo variable. ¿El objetivo? Blindarse frente al panorama actual.

Este gráfico del Colegio de Registradores muestra cómo ha sido esta evolución:

De esta forma, el futuro comportamiento de los tipos de interés que marque la política monetaria europea tendrá un impacto en la evolución del euríbor y afectará, por tanto, a los balances de las entidades. La previsión es que la política de tipos bajos se mantenga, por lo que los balances de la banca seguirán sufriendo.

Conoce cómo trabajamos en BusinessInsider.