Así es como debes ahorrar en función a tu edad hasta llegar a tu jubilación

- Fidelity realizó un análisis detallado en aras de encontrar factores de ahorro para la jubilación basados en la edad que puedan ayudar a planificarlo, a pesar de esas incertidumbres.

- Los factores de ahorro en los que se centra la gestora norteamericana se basan en el supuesto de que una persona ahorra el 15% de sus ingresos anualmente a partir de los 25 años, invierte más del 50% en promedio de sus ahorros en acciones a lo largo de su vida, se retira a los 67 años y planea mantener su prejubilación.

- Sobre esa base, estiman que ahorrar 10 veces tus ingresos antes de la jubilación a los 67 años, junto con otros factores, debería ayudar a asegurar que tengas suficientes ahorros para mantener tu estilo de vida actual a partir de tu retiro.

¿Cuánto necesitas ahorrar para su jubilación? Es una de las preguntas más comunes que tiene la gente. Y no es de extrañar. Hay tantos imponderables: ¿Cuándo te jubilarás? ¿Cuánto vas a gastar en la jubilación? ¿Y por cuánto tiempo?

Esas son importantes cuestiones que nos hacemos habitualmente. Por eso, Fidelity realizó un análisis detallado en aras de encontrar factores de ahorro para la jubilación basados en la edad que puedan ayudar a planificarlo, a pesar de esas incertidumbres. Estos hitos son aspiracionales. Es probable que no cumplas con todos ellos. Sin embargo, pueden servir como objetivos para ayudarlo a hacer un plan para ahorrar lo suficiente como para mantener tu estilo de vida en la jubilación.

Los factores de ahorro en los que se centra la gestora norteamericana se basan en el supuesto de que una persona ahorra el 15% de sus ingresos anualmente a partir de los 25 años, invierte más del 50% en promedio de sus ahorros en acciones a lo largo de su vida, se retira a los 67 años y planea mantener su prejubilación.

Leer más: A qué edad te puedes jubilar en España según tu trabajo

Sobre esa base, estiman que ahorrar 10 veces tus ingresos antes de la jubilación a los 67 años, junto con otros factores, debería ayudar a asegurar que tengas suficientes ahorros para mantener tu estilo de vida actual a partir de tu retiro.

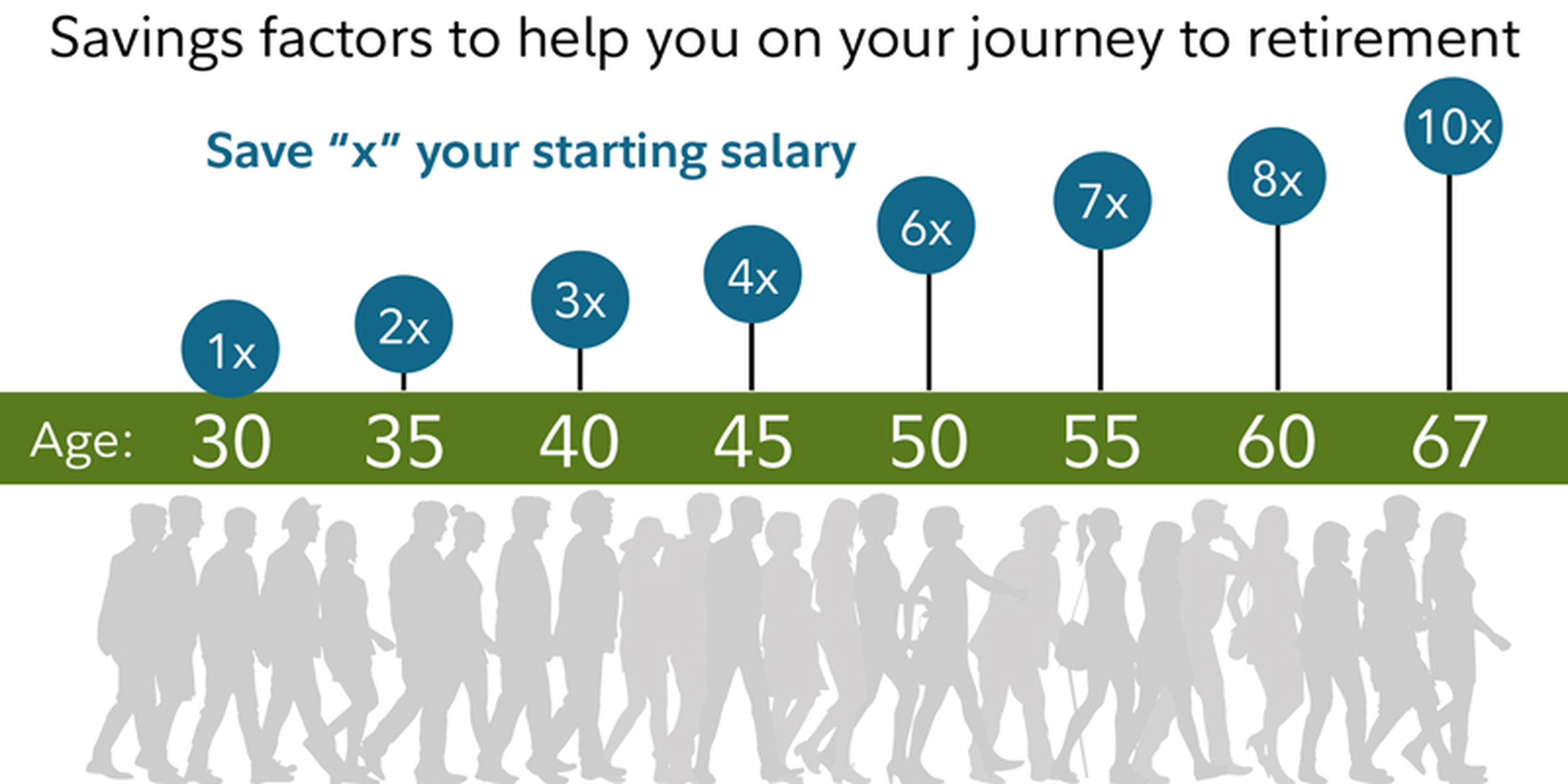

Esa meta 10 veces puede parecer ambiciosa, pero tienes muchos años para llegar a alcanzarla. Para ayudarte a mantenerse en el camino, Fidelity sugiere estos hitos basados en la edad:

Tratar de ahorrar al menos un año de tus ingresos antes de los 30 años, tres veces hasta los 40, seis veces hasta los 50, y ocho veces hasta los 60. El objetivo de ahorro personal puede ser diferente según los distintos factores que incluyen dos claves. Pero estas reglas empíricas pueden proporcionar un punto de partida para ayudarte a construir tu plan de ahorros y evaluar tu progreso.

1. Momento en el que te planteas la jubilación

La edad que planeas jubilarse puede tener un gran impacto en la cantidad que necesitas ahorrar, y en tus logros en el camino. Estos expertos señalan que cuanto más tiempo puedas posponer la jubilación, “menor será tu factor de ahorro”. Esto se debe a que la demora otorga a tus ahorros más tiempo para crecer, puesto que “tendrás menos años de jubilación y tu beneficio será mayor”.

Hay algunos ejemplos como la posibilidad de retrasar la jubilación hasta los 70 años, por lo que “deberás haber ahorrado 8 veces tus ingresos finales para mantener tu estilo de vida antes de la jubilación”.

Si optas por retirarte a los 65 años, por ejemplo, tendrías que haber ahorrado al menos 12 veces tus ingresos para mantener el nivel de vida, explica Fidelity.

Por supuesto, no siempre puedes elegir cuándo jubilarse, ya que la salud y la disponibilidad para trabajar pueden estar fuera de tu control. Eso sí, una cosa está clara: trabajar más tiempo hará que sea más fácil alcanzar tus objetivos de ahorro.

2. ¿Cómo quieres vivir en tu jubilación?

Es la segunda pata por considerar. Dicho de otra forma, ¿esperas que tus gastos bajen cuando te jubiles? A eso se le llama “estilo de vida por debajo de la media”. ¿O gastarás tanto como lo haces ahora? Eso estaría en la media.

Veamos algunos hipotéticos inversores que planean retirarse a los 67 años. En el supuesto que plantees vivir frugalmente en la jubilación, prevés que tus gastos sean más bajos. El factor de ahorro podría estar más cerca de las ocho veces los ingresos que de las diez veces los ingresos.

Si el planteamiento es de jubilarse a los 67 años manteniendo el estilo de vida el factor de ahorro será de diez veces, analizan desde la gestora estadounidense.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: Trending, Finanzas personales, Listas