Qué significa que la Reserva Federal de EE.UU. suba tipos de interés y cómo te afecta

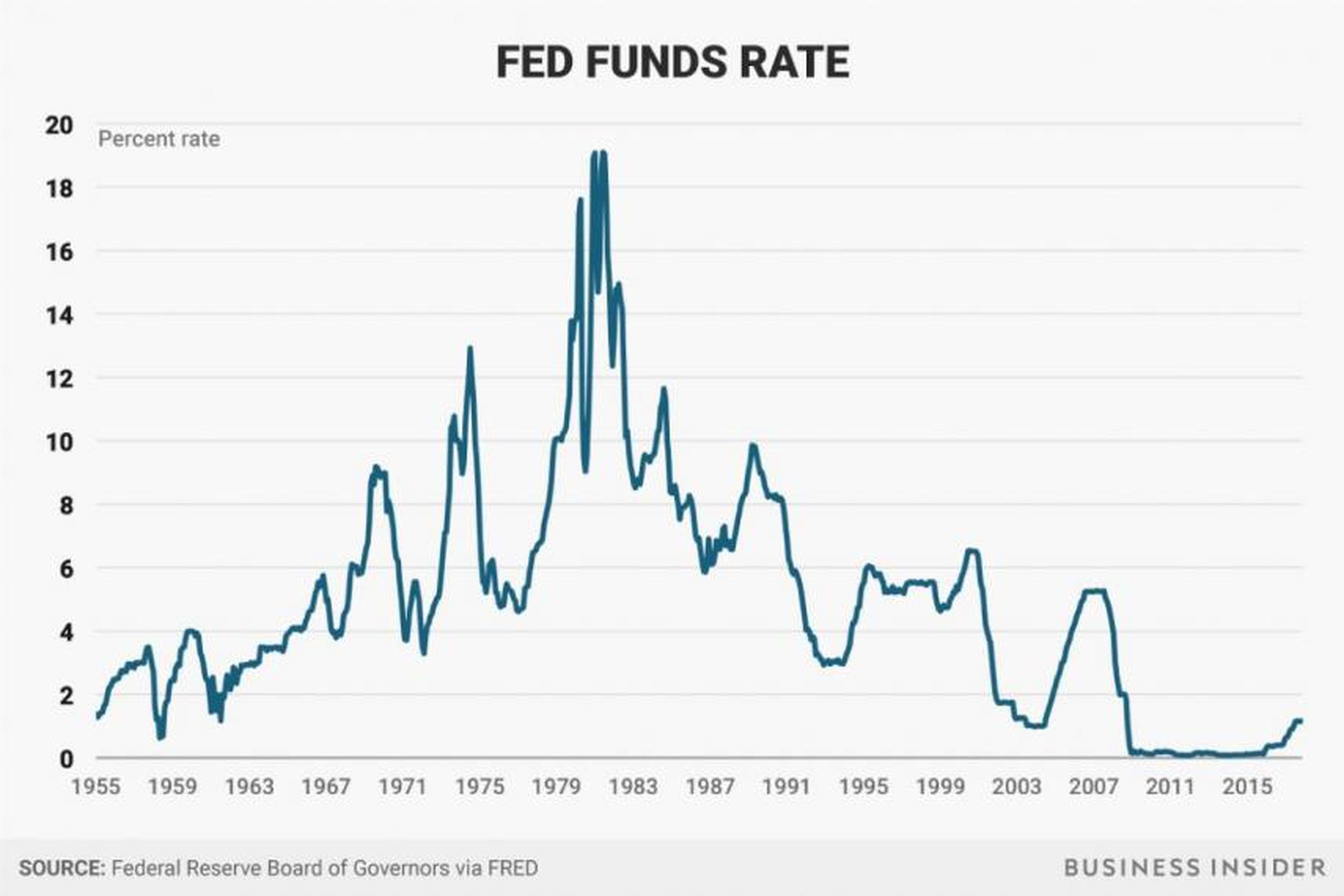

- La Reserva Federal subió los tipos de interés este miércoles por séptima vez desde finales de 2015.

- El banco central de EE.UU. ajusta los tipos de interés que los bancos aplican para prestarse dinero unos a otros, el cual que finalmente repercute a los consumidores.

- Esta vez, la Reserva Federal ha hecho un ligero ajuste a la forma en que generalmente aumenta las tasas.

Los bancos prestan dinero continuamente (a cambio de una comisión).

Cuando lo tomamos prestado y luego lo devolvemos con intereses, esa la forma en la que los bancos generan más dinero.

El coste de ese préstamo, conocido como tipo de interés, puede suponer una gran diferencia en la tarjeta de crédito que elijas.

Pero si su banco quiere hacer que sea más costoso prestar ese dinero, no es tan simple como aplicar una nueva tarifa, como haría un tendero con los precios de la leche. Es algo controlado desde más arriba por la Reserva Federal, el banco central de Estados Unidos.

¿Por qué a la Reserva le importan los tipos de interés?

En 1977, el Congreso de EE.UU. le encargó a la Reserva Federal dos tareas principales: mantener estables los precios de las cosas que los estadounidenses compran y crear condiciones en el mercado laboral que proporcionen empleos para todas las personas

La Reserva Federal ha desarrollado un conjunto de herramientas para lograr estos dos objetivos de control de la inflación y maximización del empleo. Pero los cambios en los tipos de interés ocupan los principales titulares, tal vez porque tienen un efecto inmediato sobre cuánto pagamos por las tarjetas de crédito y otros préstamos.

Desde Washington, la Reserva Federal ajusta los tipos de interés con la esperanza de impulsar todo tipo de otros cambios en la economía. Si quiere alentar a los consumidores a pedir prestado para que el gasto pueda aumentar, lo que debería impulsar el crecimiento económico, reduce las tasas y hace que los préstamos sean baratos. Después de la Gran Recesión, mantuvo las tasas cerca del cero para lograr eso.

Leer más: La Reserva Federal de EE.UU. aumenta los tipos de interés un 0,25% y anuncia dos subidas más en 2018

Para lograr lo opuesto y enfriar la economía, aumenta las tasas, por lo que una tarjeta de crédito adicional parece cada vez menos deseable.

A menudo, la Reserva Federal ajusta los tipos en respuesta a la inflación, el aumento en los precios que sucede cuando las personas tienen más para gastar que lo que está disponible para comprar.

Durante la mayor parte de la recuperación económica que vivimos, la inflación realmente no se ha disparado, aunque ahora mismo está dentro del objetivo de la Reserva Federal. Pero se espera que esta tendencia cambie, ya que el gobierno federal ha querido dar un empujón en forma de recortes de impuestos, mientras que la tasa de desempleo se encuentra en el nivel más bajo desde el año 2000.

Por ahora, la Fed no está elevando los tipos para luchar contra la inflación, aunque considera que los precios van a subir. Esto hace que entre las cuestiones que más preocupaban por la decisión de este miércoles giren entorno a las previsiones de la Fed para el crecimiento económico y las futuras alzas de tipos.

Entonces, ¿cómo sube o baja lo que te cobra el banco?

Los bancos no prestan sólo a los consumidores: se prestan también entre ellos.

Esto se debe a que al final de cada día necesitan tener una cierta cantidad de capital en sus reservas. A medida que gastamos dinero que tenemos guardado en el banco, ese saldo fluctúa, por lo que una entidad puede tener que pedir prestado durante la noche para cumplir con el requisito de capital mínimo que le exigen los reguladores.

Y, de esta forma igual que a ti te cobran por un préstamo, se cobran entre sí por prestarse dinero.

La Reserva Federal intenta influir en esa comisión que se cobran ─llamado tasa de fondos federales─ y es a lo que apunta cuando aumenta o reduce los tipos.

Cuando aumenta la tasa de los fondos federales, los bancos también aumentan las tasas que cobran a los consumidores, por lo que los costes que tiene endeudarse aumentan en toda la economía.

Suelo y techo

Después de la Gran Recesión, la Reserva Federal compró una cantidad sin precedentes en bonos del gobierno ─o bonos del Tesoro─ para inyectar efectivo en las cuentas de los bancos. Casi dos billones de dólares en exceso de reservas ahora están estacionados en la Reserva Federal (había menos de 500.000 millones en 2008).

Se supone que una forma de reducir estos bonos es prestar algo a los fondos mutuos del mercado monetario y a otros actores. La Reserva Federal lo suele hacer a través de transacciones conocidas como operaciones de recompra inversa, que implican vender los bonos y acordar comprarlos al día siguiente.

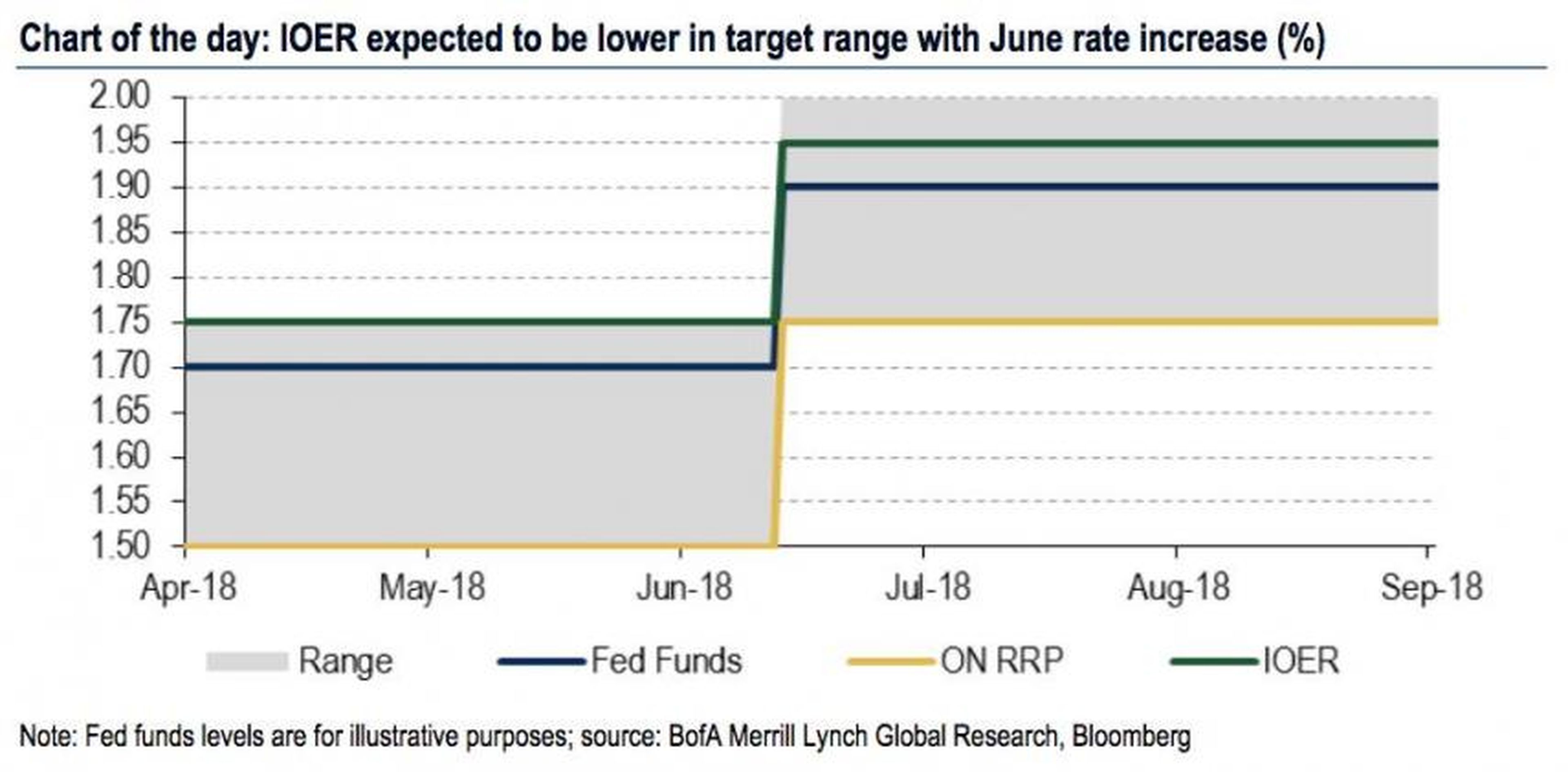

La Reserva Federal establece una tasa de suelo más baja en estos casos.

Luego establece un tipo de interés más alto que controla cuánto le paga a los bancos por mantener su efectivo, lo que se conoce como interés sobre el exceso de reservas. Esto actúa como un techo, porque en teoría los bancos no querrán prestarse el uno al otro a una tasa inferior a la que la Fed les está pagando.

En marzo, cuando la Reserva Federal elevó las tasas más recientemente, estableció la tasa de recompra en un 1,50% y el interés para las reservas excedentes en un 1,75%. Un aumento del 0,25% establecería la nueva tasa de repo de piso en el 1,75% y el techo en el 2%.

El tipo efectivo de los fondos federales, que es lo que los bancos usan para prestarse entre sí, fluctuaría entre un rango objetivo de entre el 1,75% y el 2%.

Cuando la Reserva Federal aumenta las tasas, los bancos están menos incentivados a prestar, ya que están ganando más por guardar su efectivo en reservas.

Pero podría haber un ligero ajuste

Esta vez, la Reserva Federal ha elevado el IOER en un 0,20% en lugar de un 0,25%.

Esto se debe a que la tasa de fondos de referencia fue del 1,7%, bastante cerca del techo (1,75%). Y, de este modo, la Reserva Federal ha hecho este pequeño ajuste para darse algo de protección en el caso de que la tasa se acerque demasiado al techo.

Pero yo no soy un banco, ¿cómo me afecta?

Después de que la Reserva Federal aumente la tasa de fondos federales, el testigo pasa a los bancos comerciales.

Los bancos primero elevan el tipo de interés que cobran a sus clientes más solventes, que suelen ser las grandes empresas, algo que es conocido como el tipo de interés preferencial. Por lo general, los bancos anuncian este incremento pocos días después del anuncio de la Reserva Federal.

Los productos como las hipotecas y las tasas de las tarjetas de crédito se comparan con el tipo de interés preferencial.

"El efecto de un aumento de tipos se sentirá más inmediatamente en las tarjetas de crédito y las líneas de crédito con garantía hipotecaria, donde el aumento de tipos en un 0,25% aparecerá dentro de unos 60 días", ha explicado Greg McBride, el analista financiero principal de Bankrate.com.

La subida de los tipos de interés ya se ha notado el mercado de la vivienda. Los tipos hipotecarios, aunque siguen siendo bajos en comparación con los niveles históricos, van en aumento en un momento en que el inventario de viviendas asequibles es bajo. El tipo medio fijo para una hipoteca a 30 años el miércoles era ya del 4,49%, en contraste con el 3,85% de principios de año, según Bankrate.com.

Pero los tipos de interés más altos traen buenas noticias para los ahorradores ya que los bancos aumentarán el pago de intereses sobre los depósitos.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: MacroeconomíaDonald Trump, Estados Unidos