La regla del 4% para saber cuánto necesitarás para jubilarte

- La regla del 4% calcula cuánto tiempo durarán tus ahorros para la jubilación.

- Sirve para calcular cuánto necesitas para ahorrarte o hasta cuándo puedes vivir de los ahorros.

- Para adaptarla a España hay que incluir la pensión pública.

- Descubre más historias en Business Insider España.

¿Cuánto dinero voy a necesitar al jubilarme? Esta es una de las dudas más habituales, especialmente con las dudas sobre el futuro de la pensión pública. Hay una fórmula muy sencilla para calcularlo. Es lo que se conoce como la regla del 4%, que en realidad sirve para calcular cuánto puedes alargar tus ahorros si cada año retiras una parte.

En otras palabras, gracias a ella podrás averiguar cuánto te va a durar un dinero ahorrado en función de lo uses cada año y la rentabilidad que obtengas por él. A modo de ejemplo, si has ahorrado un millón de euros, esta regla te permitirá calcular el número de años que te durará dependiendo de cuánto dinero uses cada año.

El origen de la regla del 4%

Un estudio de 1998 de la Universidad de Trinity fue el encargado de popularizar la regla del 4% como fórmula para calcular cuánto necesitas para jubilarte. Sin embargo, el conocido como Trinity Study no es la primera investigación al respecto. Este honor está reservado a Willian Bengen, que articuló por primera vez este porcentaje en un artículo de 1994.

El nombre de esta regla, que al principio se llamó la regla Bengen, obedece a que un 4% era el porcentaje máximo que se podía retirar cada año del capital acumulado si querías que te durase 25 años (el periodo de tiempo que vas a estar jubilado).

Para dar con la cifra, se utilizaron datos de la evolución de la bolsa entre 1925 y 1996 (más tarde se ampliaría hasta 2010). Y es que la investigación daba por sentado que el dinero que no se retirase cada año estaría invertido en bolsa y renta fija. Así es como se conseguía estirar ese capital inicial.

Cómo funciona la regla del 4%

La regla del 4% surge en Estados Unidos y asume el funcionamiento del sistema de pensiones norteamericano. En otras palabras, tu pensión de jubilación equivale a lo que hayas ahorrado, sin ningún tipo de apoyo del Estado vía pensiones públicas. Es decir, partes de una importante suma de ahorros inicial que debe durarte todo el tiempo que estés jubilado porque no vas a tener ingresos adicionales.

Además, asume que tus gastos serán los mismos una vez jubilado, lo que simplifica los cálculos. En este sentido, hay otros estudios que cifran en un 70% el nivel de gastos tras dejar de trabajar. El motivo, en parte, es que la casa ya estará pagada y que se eliminan muchos gastos de desplazamiento y comida relacionados con el trabajo.

Por último, asume que el primer año retiras un 4% del capital y después vas ajustando el porcentaje en función de la inflación. El resto del dinero seguirá generando intereses porque estará invertido y que es el que permite retirar ese porcentaje y no uno menor.

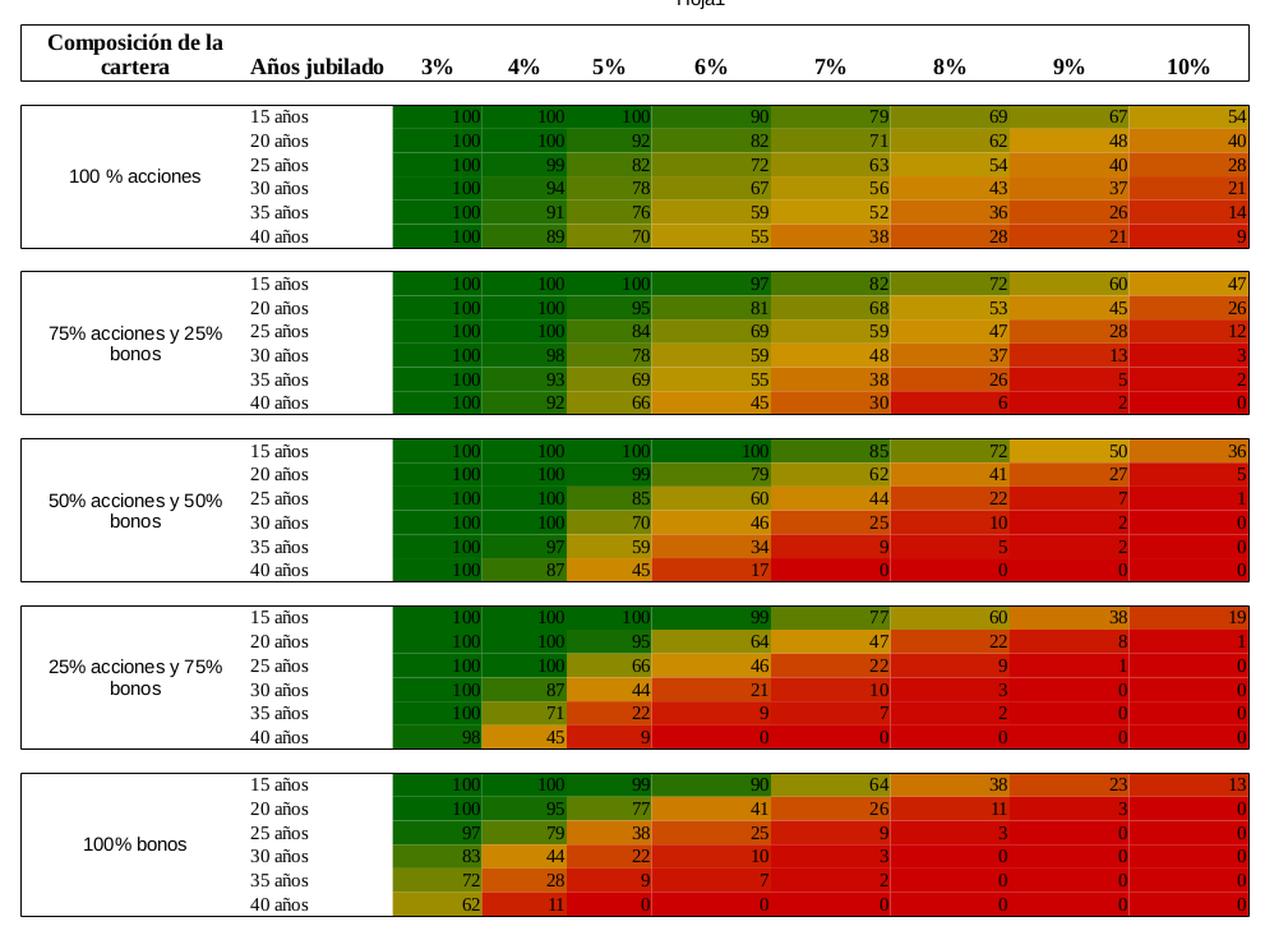

El resultado final lo puedes ver en el siguiente cuadro actualizado a 2018:

Aplicar directamente la regla del 4% y saber cuánto necesitas para jubilarte o para vivir 25 años sin ingresos no es tan complicado. Sólo necesitas calcular tus gastos actuales y multiplicarlos por 25 así de fácil. Con esa cantidad podrás retirar un 4% cada año y que ese ahorro te dure un cuarto de siglo o el tiempo que marca la tabla anterior en función de cómo sea tu cartera de inversión.

En este punto es fácil que te estés llevando las manos a la cabeza. La cifra resultante seguramente sea mucho mayor de lo que habías pensado e incluso puede que te parezca inalcanzable. La razón es que está pensada para el ahorrador estadounidense y no tiene en cuenta la pensión pública.

Para adaptar la regla del 4% a España deberías primero calcular cuál será tu pensión. Si no tienes tiempo para hacerlo, puedes empezar por asumir que cobrarás el 78,7% de tu salario, que es la tasa de reposición en España (el poder adquisitivo que pierdes al jubilarte).

A continuación, calcula tus gastos totales al año y réstale tu pensión. Multiplica el resultado por 25 y tendrás una cifra más aproximada a lo que necesitas ahorrar según la regla del 4% siempre que las pensiones públicas se mantengan en el nivel actual.

¿Hasta qué punto es fiable la regla del 4%? Como todo modelo, esta fórmula para calcular cuánto necesitas ahorrar para jubilarte tiene también sus defectos y sus detractores. El más importante es que la cifra del 4% es un porcentaje desactualizado y por eso es importante que te fijes en cuadros con datos actualizados.

Además, se supone que conforme vayas usando el capital, la forma en la que lo inviertes será más conservadora, ya que no puedes arriesgar tanto ni estar a merced de los vaivenes del mercado.

En resumen, la regla del 4% es un buen punto de partida para hacer tus primeras estimaciones, pero para tener un dato más certero tendrías que calcular bien tus gastos futuros e incluir un pequeño margen adicional de seguridad.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: ahorroJubilación, dinero, Trending, Finanzas personales, Inversión