Este gráfico desvela por qué el retraso de la subida de los tipos de interés del BCE es un peligro para los ahorros de las familias españolas

- Los españoles en lo que más invirtieron sus ahorros en 2018 fue en depósitos, un 4,4% de su renta bruta disponible según los datos del Banco de España, uno de los instrumentos financieros tradicionalmente utilizados por los inversores más conservadores.

- En un entorno de tipos de interés mínimos, la rentabilidad de los depósitos se ha desplomado y si esta no supera la inflación el inversor puede acabar perdiendo poder adquisitivo.

- El Banco de España en su último artículo analítico señala que el ahorro de la familias se situó en mínimos en 2018, aunque esto no fue obstáculo para que aumentara la compra neta de activos financieros.

- Descubre más historias en Business Insider España.

Los españoles siguen siendo conservadores a la hora de invertir sus ahorros. Por lo menos, eso es lo que se desprende de los últimos datos publicados por el Banco de España y es algo que en el actual contexto de tipos de interés mínimos puede ser un problema para las familias.

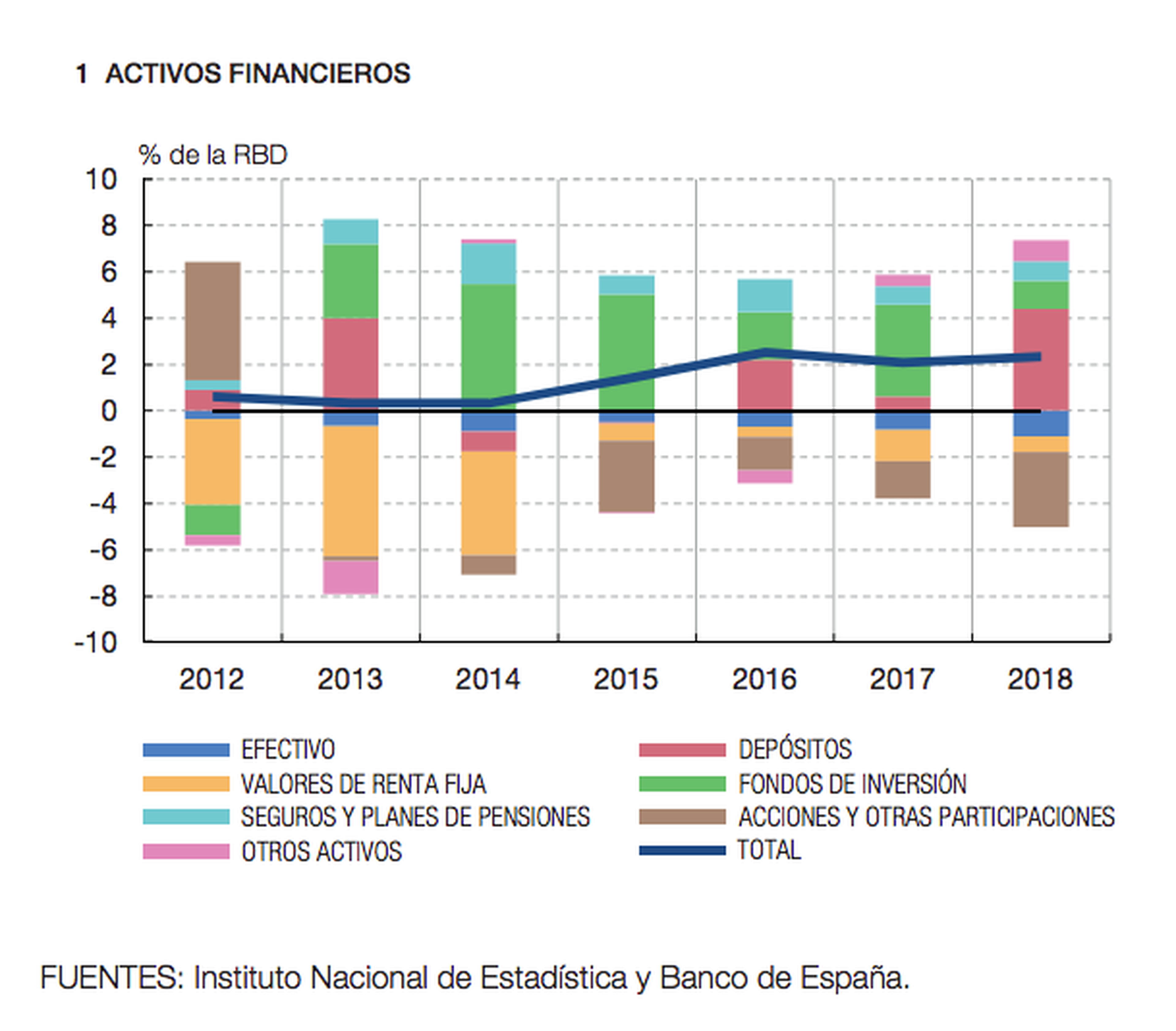

Los españoles en lo que más invirtieron sus ahorros en 2018 fue en depósitos, un 4,4% de su renta bruta disponible, una de los instrumentos financieros más seguros, pero también uno de las que rentan menos. Esto en un contexto donde la tasa de ahorro de los hogares se situó en mínimos históricos.

Todos estos datos los recoge el Banco de España en su último artículo analítico, Evolución de los flujos y los balances financieros de los hogares y las empresas no financieras en 2018.

A pesar de que la tasa de ahorro de las familias está en mínimos, el año pasado continuó la tendencia de un aumento en la adquisición neta de activos financieros por parte de los hogares. Así, en 2018 este dato se situó en el 2,3% de la renta bruta disponible y supone un aumento de 0,3 puntos porcentuales respecto al ejercicio anterior.

El artículo del Banco de España apunta que la mayor parte de estas inversiones fueron en forma de depósitos bancarios, mientras que disminuyeron las adquisiciones netas de fondos de inversión que representaron un 1,2% de la renta bruta disponible registrando su nivel más reducido desde 2012.

Leer más: Ahorro e inversión: así te afectan las decisiones del BCE

Además, los hogares siguieron registrando como en años anteriores ventas netas de valores mobiliarios, especialmente de acciones y otras participaciones, pero también de renta fija y redujeron sus fondos materializados en efectivo.

De esta forma, el apartado donde se recogen las acciones supusieron un 3,2% de la renta bruta disponible, mientras que la renta fija marcó un 0,7% y los fondos materializados en efectivo supusieron un 1,1% de la renta bruta disponible.

Este gráfico muestra el porcentaje de inversión de los hogares en cada tipo de activo financiero.

No hay una inversión mejor o peor que otra, todo depende del perfil del inversor, el objetivo que quiera lograr con ella o la aversión al riesgo que tenga. Sin embargo, en un contexto de tipos bajos los que está ocurriendo es que los depósitos ofrecen a los ahorradores una rentabilidad mínima.

El problema de esto deriva en que si la rentabilidad no supera la inflación, a largo plazo se acaba perdiendo dinero porque con 100 euros de mañana podrás comprar menos cosas que con 100 euros de hoy.

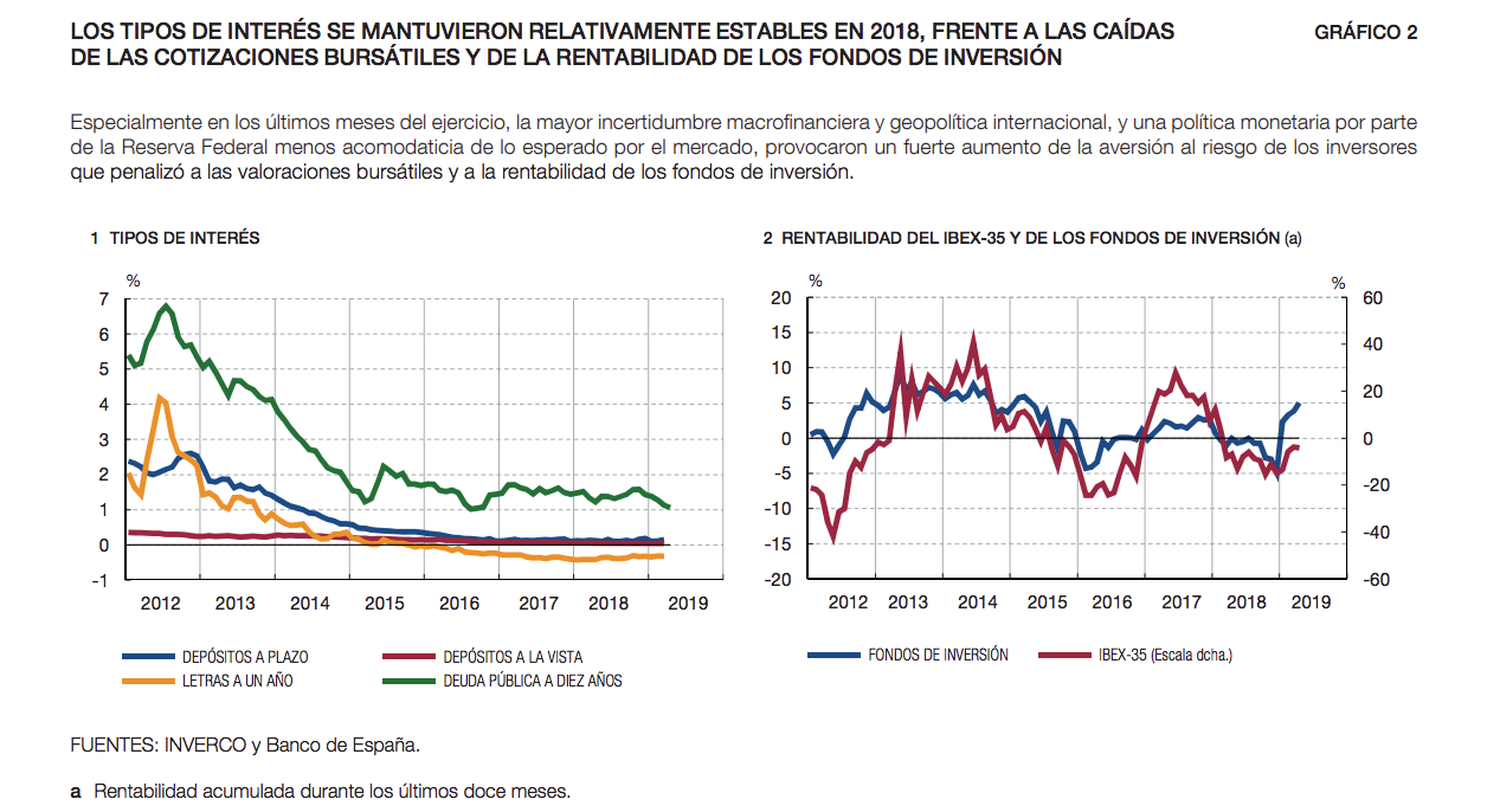

El IPC en España cerró diciembre de 2018 en el 1,2%. Una tasa baja, si se tiene en cuenta que el mandato del BCE es mantener la inflación en la zona del euro en el entorno del 2%, pero sin superar el 2%. Pero, a pesar de ser baja hay que tener en consideración que los mejores depósitos de la banca española, en general, no llegan ni al 1% de rentabilidad.

Este gráfico del mismo informe del BdE muestra cómo la rentabilidad de los depósitos a plazo se ha desplomado en los últimos años (es la línea verde).

En este contexto, el Banco Central Europeo en su última reunión retrasó la subida de tipos de interés. El gobernados del BCE, Mario Draghi, apuntó que el organismo no pensaba hacer movimientos relativos a estos hasta por lo menos 2020 y no descartó que en ese movimiento fuera, incluso, a la baja.

Los tipos de interés bajos y una facilidad de depósito en negativo han sido las herramientas utilizadas para mover la economía y hacer que los bancos vuelvan a abrir el grifo del crédito. Pero, en la parte contraria también son los responsables de que las entidades hayan reducido al mínimo las rentabilidades que ofrecen en sus depósitos a plazo.

Así que con estos mimbres en la política monetaria común y el BCE en plena carrera sucesoria, donde incluso halcones como Olli Rehn han abierto la puerta a nuevas bajadas de tipos, parece que todavía quedan meses hasta un movimiento al alza de los tipos de interés.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: dinero, Trending, Banco Central Europeo