3 gráficos que muestran por qué los millennials lo tienen complicado para comprarse una casa

- Las nuevas generaciones están encontrándose un denominador común que les imposibilita avanzar en sus propósitos: la dificultad de acceder al mercado de la vivienda.

- Las grandes ciudades como Madrid o Barcelona han visto cómo los alquileres de las viviendas han llegado hasta máximos históricos.

- Las viviendas más caras y las exigencias hipotecarias, el problema de crediticio o la falta de solvencia son de los tres grandes obstáculos que los jóvenes tienen para comprar.

Las nuevas generaciones están encontrándose un denominador común que les imposibilita avanzar en sus propósitos: la dificultad de acceder al mercado de la vivienda. Las cifras son preocupantes en las principales capitales de todo el mundo y España no se queda atrás dentro de esos números. Especialmente si se miran las cifras de los precios del alquiler.

Las grandes ciudades como Madrid o Barcelona han visto cómo los alquileres de las viviendas han llegado hasta máximos. Con estos niveles de precios de alquiler, muchos jóvenes se han empezado a plantear la adquisición de un inmueble. Sin embargo, la compra de la vivienda no es nada sencilla en estas ciudades donde también se ha disparado el precio de los pisos y se complica el ahorro para lograr la entrada necesaria para conseguir una hipoteca.

He aquí tres gráficos que muestran por qué los millennials están atrapados entre la subida del alquiler y la imposibilidad de conseguir una hipoteca:

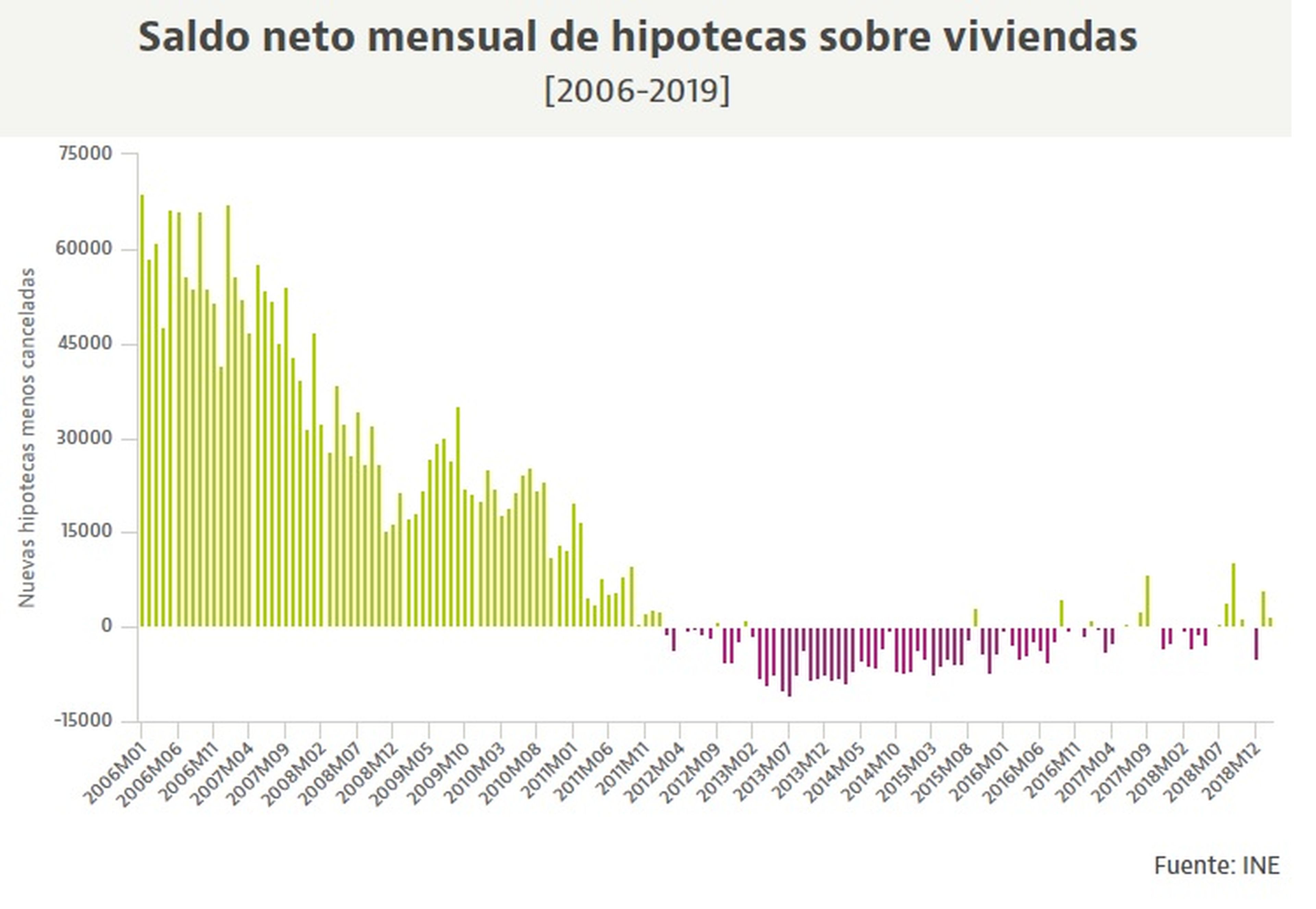

Viviendas más caras y escasez hipotecaria

Los nuevos participantes en el mercado inmobiliario han disminuido desde la crisis financiera hasta el 33% de las ventas totales frente al 42% a principios de la década de 2000, según la National Association of Relators. Eso coincide con una oferta cada vez más reducida de viviendas de menor precio y estándares de préstamos más estrictos, lo que hace que las aprobaciones de las hipotecas sean más duras.

Se trata de un dato demográfico importante que observar. A cierre de diciembre, el volumen de ‘hipotecas vivas’ en España se situó por debajo de 497.000 millones de euros, frente a los 503.000 millones de diciembre de 2017, marcando así mínimos desde verano de 2006. El récord se registró a finales de 2010, cuando la cifra llegó a superar los 632.000 millones de euros.

De esta manera, en ocho años el saldo vivo al que los bancos aplican intereses se ha reducido en 135.000 millones, sin olvidar que en este tiempo los tipos han bajado hasta mínimos históricos.

Las opciones son escasas y la competencia es feroz, ya que la disponibilidad de viviendas más baratas es aproximadamente la mitad que la de las opciones más caras, y la oferta es más ajustada.

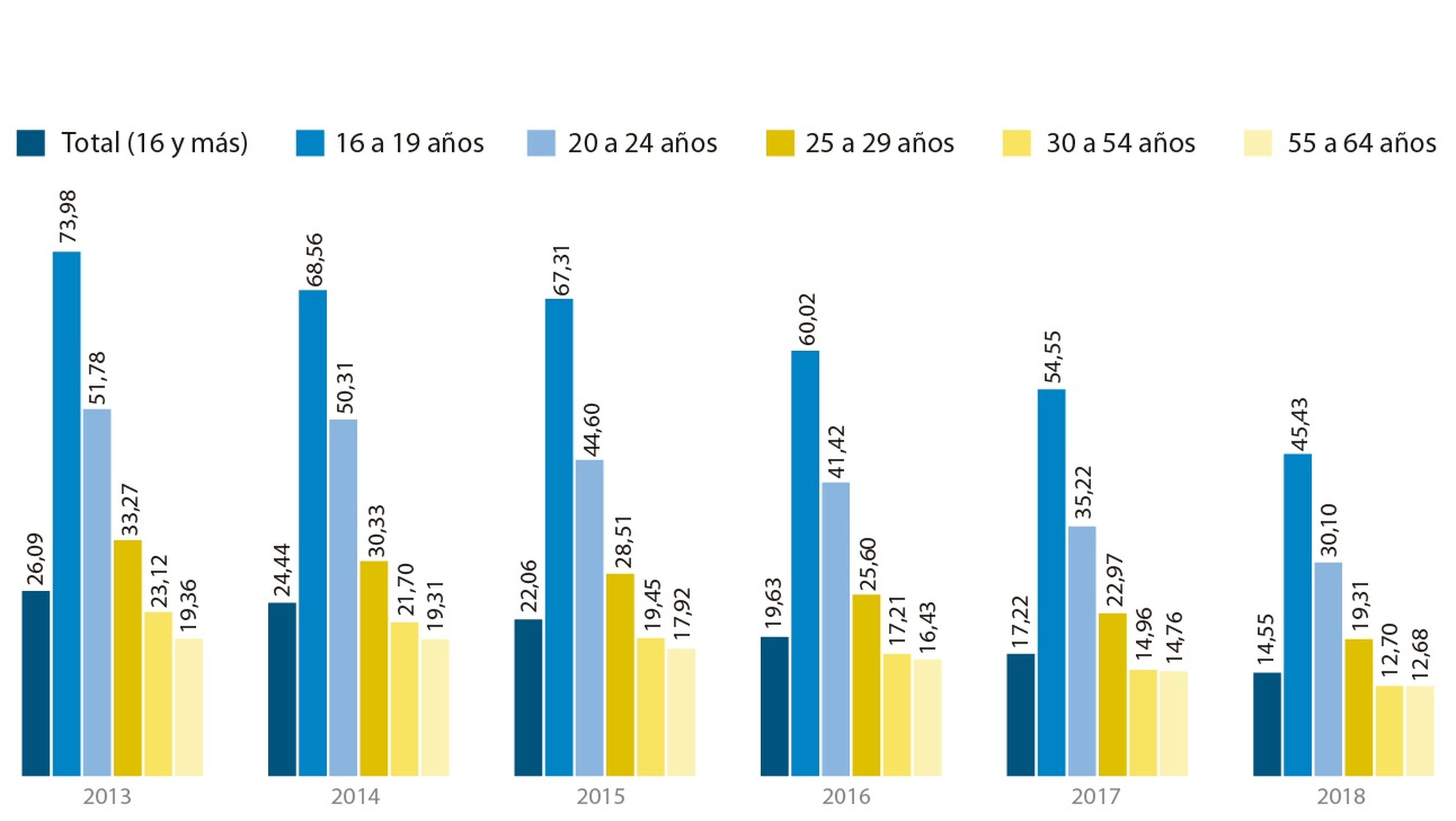

Elevado porcentaje de paro en los jóvenes

Uno de los problemas que tienen las nuevas generaciones a la hora de comprarse una vivienda es que muchos de ellos no encuentran puestos de trabajo que les permita acceder al mercado. Según los datos proporcionados por el Instituto Nacional de Estadística, el nivel de desempleo entre personas de 16 a 19 cerró el 2019 con el 45,43%. Igualmente, el paro entre a 24 años se se estableció en el 20%, mientras que de 25 a 29 años se ubicó en el 19%.

La incapacidad de acceder a un puesto de trabajo de manera estable hace que las entidades de crédito no puedan asumir la concesión de un crédito hipotecario. De hecho, muchos jóvenes ni siquiera se plantean esta opción por esta inestabilidad.

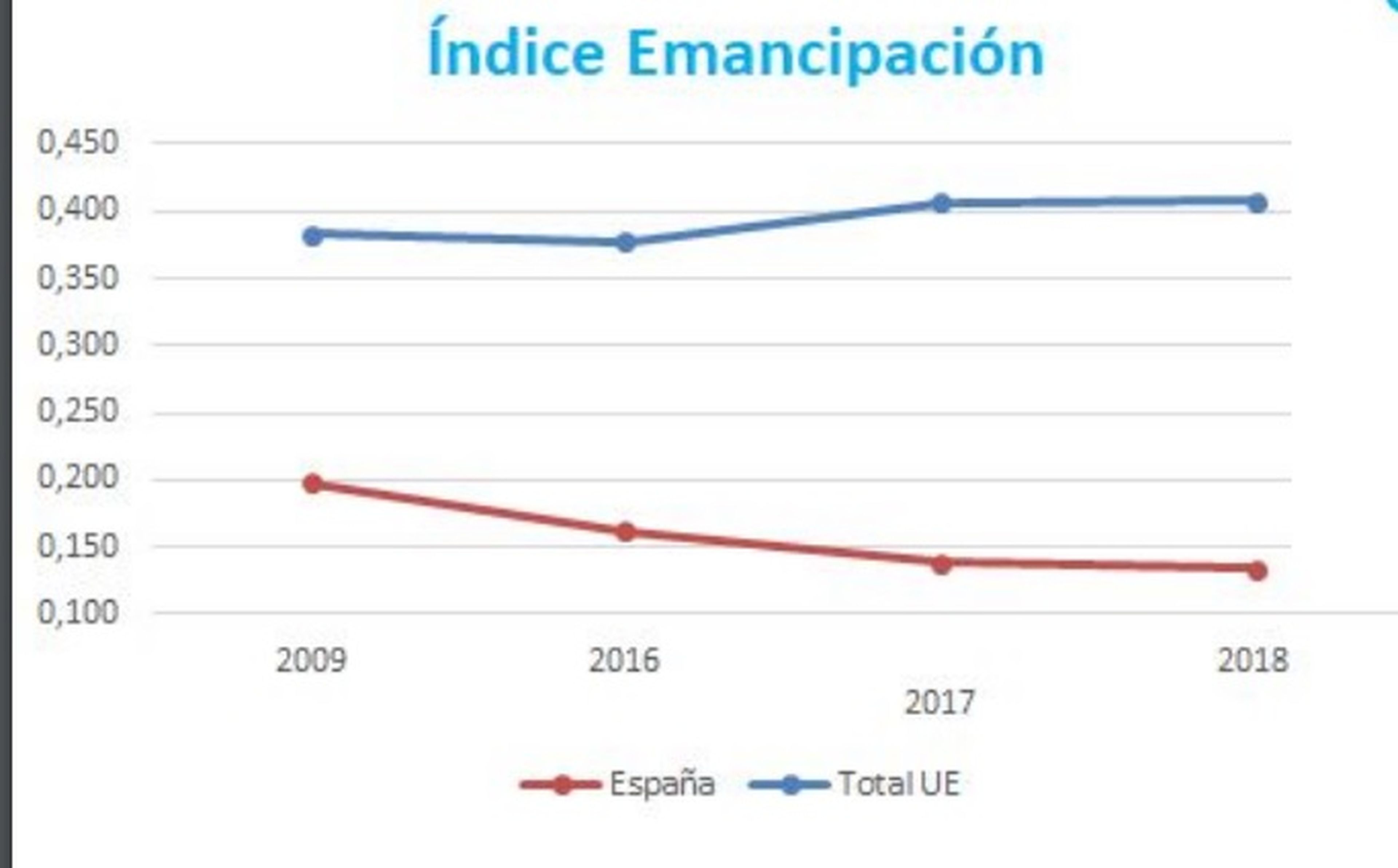

Dificultades en la solvencia y emancipación

Según los datos del INE, los menores de 20 años cobran de media 7.182 euros, el 5% menos que hace un año; de 20 a 24 años el salario salta a 11.316,30 euros, el 0,8% más; de 25 a 29 años a una media de 15.876 euros, el 1,1% menos; y de 30 a 34 años de 19.339 euros, el 1,3% menos. Esto hace que su nivel de solvencia sea considerado bastante bajo y que las entidades de crédito no decidan abrir el grifo mayoritariamente ante este volumen de ingresos.

Esto repercute en la emancipación de los jóvenes. Tal y como describen las cifras del Índice de Desarrollo Juvenil Comparado (a cierre de 2018), el nivel de emancipación de los jóvenes en la Unión Europea ha mantenido una línea ascendente. No así en España, que ha decaído desde 2009 hasta 2018, cuando se ha recogido el mínimo histórico de la serie.

Otros artículos interesantes:

Descubre más sobre Héctor Chamizo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.