6 gráficos que explican cómo han evolucionado los mercados en 2021 y qué podría pasar en los próximos meses, según los expertos

- Los mercados han estado marcados en 2021 por una gran euforia y por la atención de los expertos en datos como la inflación y la previsión sobre los tipos de interés.

- Los expertos consultados por Business Insider España se centran en los gráficos de mayor interés y por qué son fundamentales para ver el comportamiento de las bolsas en 2022.

- Descubre más historias en Business Insider España.

Del éxtasis al miedo.

Los mercados una vez más han mostrado oscilaciones a lo largo de los últimos meses por el impacto de la pandemia, la inflación y las decisiones de los bancos centrales.

Gilles Moëc, economista jefe en AXA IM, y Chris Iggo, CIO de la gestora, consideran, en esta línea, que el frente pandémico seguirá pesando. "La aparición de la variante ómicron nos obliga a considerar un riesgo a la baja en nuestro escenario central para 2022", resumen.

Los expertos subrayan que "la combinación de una alta velocidad de propagación de la variante y un número todavía significativo de personas sin ninguna protección puede significar que serán necesarias medidas restrictivas adicionales en las próximas semanas para preservar la capacidad de atención sanitaria".

"Esto haría mella en el crecimiento del PIB este invierno, aunque probablemente sería una mera pausa en la trayectoria de recuperación. No hemos vuelto a la casilla de salida en la lucha contra la pandemia", explican.

¿Cuáles han sido los aspectos relevantes en 2021 y cuál es el foco de atención para el próximo año? Estos 7 gráficos pueden ser reveladores de una u otra manera.

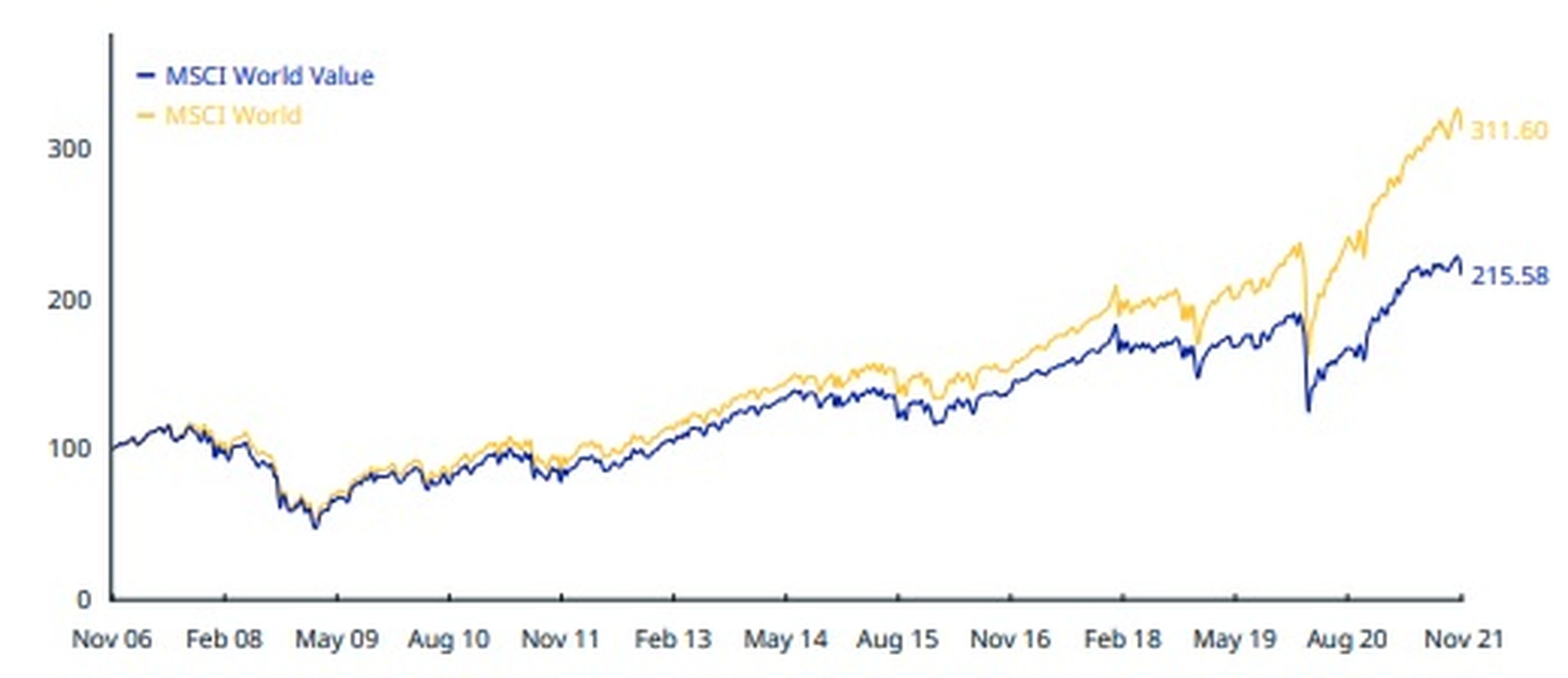

Ratio PER del MSCI World 'value' y 'growth'

MSCI

El primer gráfico representativo es el ratio PER de MSCI World growth y value. Hay una enorme dicotomía entre ambos ratios, porque el ratio PER del sector growth siempre ha batido al value, aunque han estado bastante correlacionados.

En el año 1984, por ejemplo, el PER de las compañías growth estaba en 14, mientras que las value estaba en el entorno de las 8 o 9 veces, que eran las compañías que interesaban a Warren Buffett.

Con el paso de los años, las empresas de crecimiento han cotizado a múltiplos mucho más elevados. Para finales de los 90 las growth se negociaban sobre las 28 veces sus beneficios, para luego dispararse a las 48 veces. Ahí fue el final de la burbuja de las puntocom, donde después se volvieron a reajustar.

A lo largo de este último año, el ratio de las compañías growth del MSCI World estaba en el entorno de 44 veces, prácticamente en los niveles de la burbuja tecnológica de principios de siglo. Mientras, las value se han quedado sobre las 22 veces. Hay una enorme dispersión entre los diferentes tipos de compañía.

“Lo que tenemos que analizar para el próximo año es si las compañías growth, que en los últimos meses están cayendo de niveles de 44 a 40 veces, van a seguir descendiendo; y si las value mantendrán esa tendencia o si la diferencia se reducirá entre ambas”, asegura a Business Insider España Rafael Ojeda, analista senior macro de Fortage Funds.

Según explica a Business Insider España Gisela Turazzini, CEO de BlackBird Bank, con este contexto 2022 debería ser “un año de consolidación en las bolsas globales, que deberán cohabitar, por un lado, con la retirada de estímulos de los principales bancos centrales, la amenaza de estanflación y las medidas de expansión fiscal más grandes de toda la historia”.

Con este entorno, sostiene Turazzini, es fácil deducir que los mercados “vivan sesiones de volatilidad y un proceso de rotación hacia el ciclo”, saliendo de compañías de crecimiento que se ven “beneficiadas de los estímulos monetarios y los bajos tipos de interés, hacia las compañías cíclicas, más favorecidas por la inflación”.

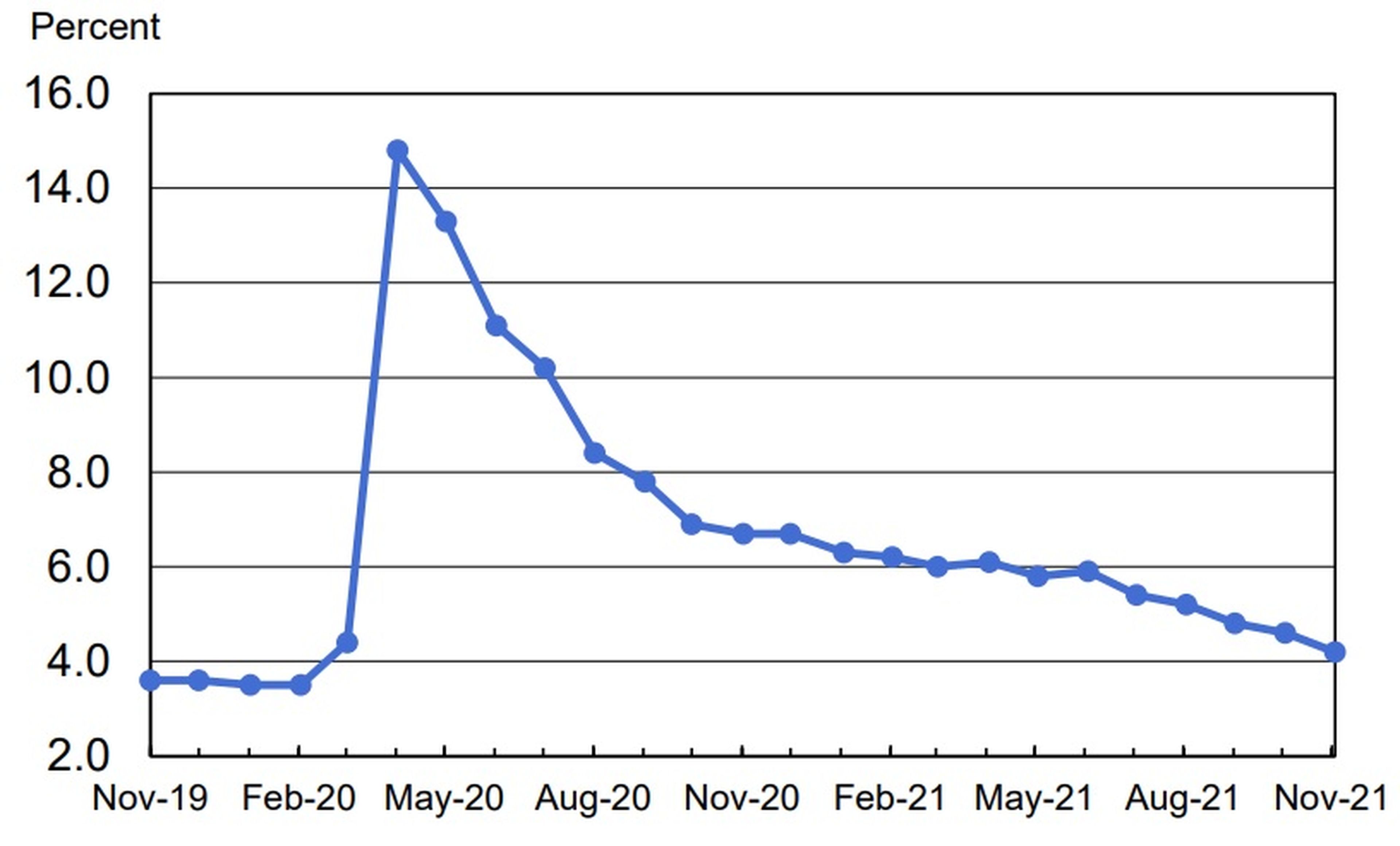

La tasa de desempleo en Estados Unidos

Oficina del trabajo en Estados Unidos

Los expertos creen que el desempleo en Estados Unidos es una de las claras referencias tanto en el 2021 como en el próximo ejercicio. La tasa de paro en el país norteamericano ha cedido desde el 7% y 6% por la crisis del COVID-19 hasta el 4,2% actualmente. El mercado se acerca, además, a 3,5%, que sería el nivel de pleno empleo.

Para Ojeda, el ratio fundamental en este sentido es “analizar hasta qué punto la caída del desempleo en Estados Unidos puede generar presiones inflacionarias en los precios al existir menos vacantes para cubrir los puestos de trabajo”.

A su modo de ver eso es un indicador muy importante de cara al 2022 para valorar si se puede generar una “presión” y complicar a la Reserva Federal en su decisión con respecto a los tipos de interés.

“Puede haber una tensión con respecto a este indicador y habría que analizarlo, porque si se agudiza o relaja podría provocar un cambio en el sesgo de la Fed a la hora de implementar subidas de tipos”, prevé.

La inflación en Estados Unidos

Trading Economics

El IPC norteamericano, aseguran los expertos consultados, es lo que más influye sobre los precios a nivel mundial y lo que marca la tendencia.

La inflación en Estados Unidos en el año 2000 se situaba en el entorno del 2 y 2,5%, luego cayó sobre el 1% en el 2004, incrementándose a niveles del 2 y 2,5% en el año 2008 y 2009.

“En el fondo hemos estado en una balsa de aceite en torno a los niveles del 1% y 2% en los últimos tiempos, y en el 2021 la inflación se elevó a niveles del 5% y 6%, por lo que creo que es un dato revelador de la situación en la que nos encontramos”, analiza Ojeda.

“Creo que para el 2022 es el dato de mayor importancia que analizar: si la inflación sigue a esas tasas tan elevadas y la respuesta por parte de los bancos centrales”, expone.

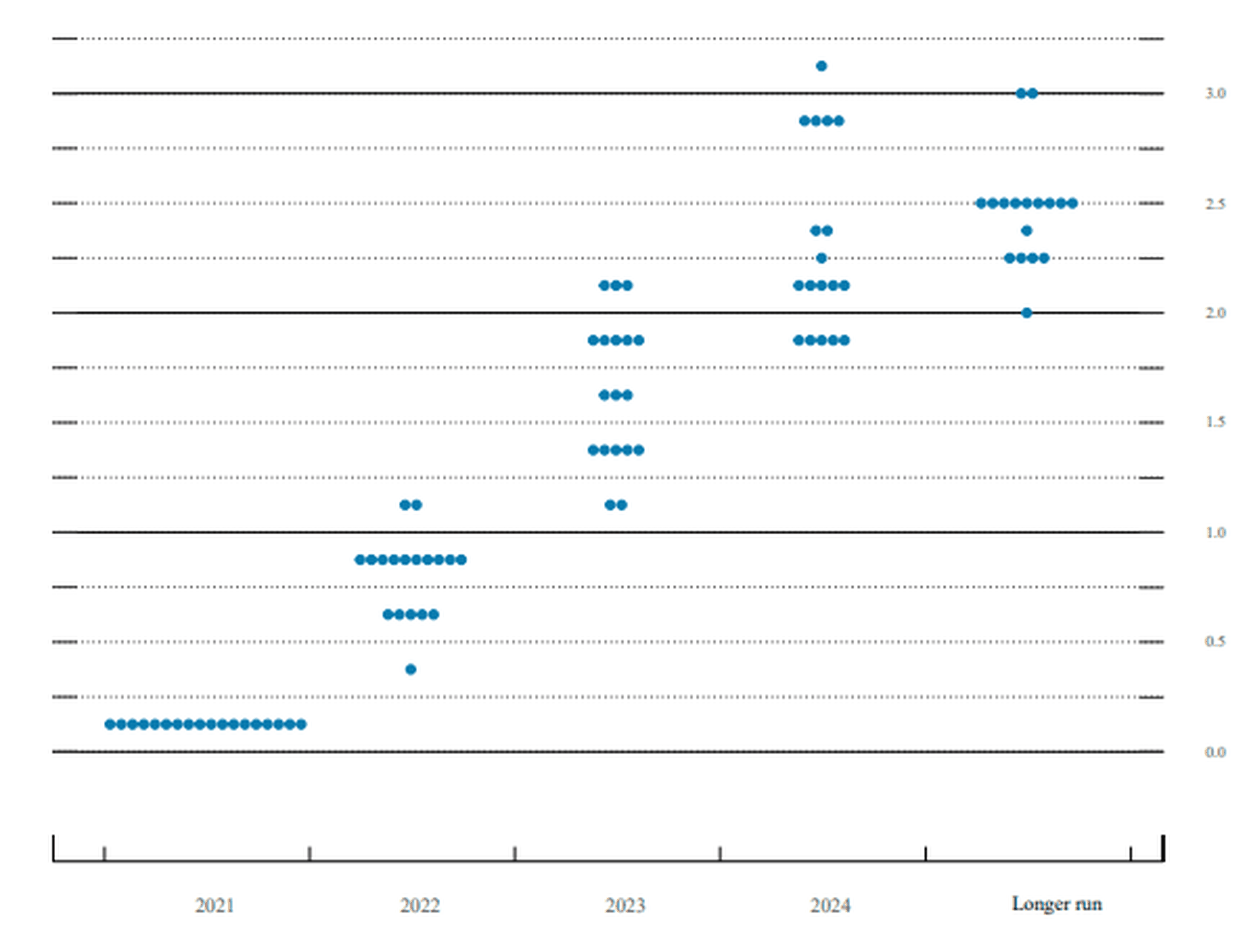

Diagrama de puntos de la Fed

BofA

El nuevo diagrama de puntos de la Fed es un gráfico que representa el comportamiento delos mercados en los últimos meses y que marca la pauta de cara al 2022. Especialmente, porque mide las previsibles subidas de tipos de interés en Estados Unidos en los próximos años, que a lo largo de la historia se ha mostrado como un elemento clave para el devenir de las bolsas.

“Los últimos cambios mostraron un cambio agresivo, ya que en septiembre 9 miembros de la Fed eran partidarios de no subir tipos en 2022 y en el último diagrama de votos todos los miembros esperan al menos 1 subida en 2022 y 10 de 18 miembros esperan 3, reflejando un claro cambio en la orientación de la política monetaria”, explica Carlos del Campo, miembro del departamento de Inversiones de Diaphanum.

Es un gráfico que, según los expertos, se ha de seguir muy de cerca en 2022.

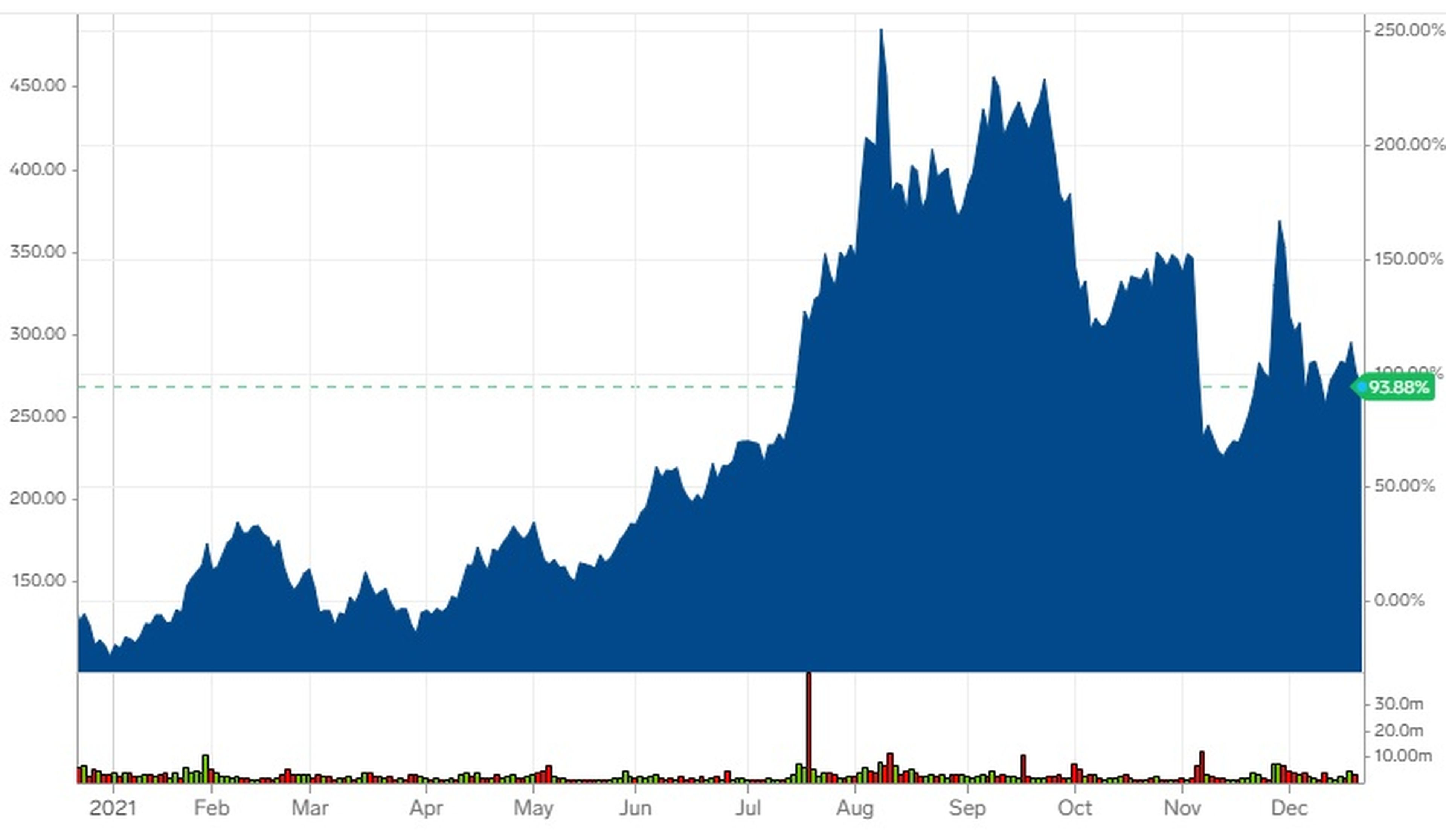

Farmacéuticas como Moderna marcan el esquema actual

Markets Insider

El sector farmacéutico se prepara para obtener unos ingresos superiores a los previstos por las vacunas y los tratamientos contra el COVID-19 en 2022 y 2023. Gran parte del recorrido en los mercados en 2021 viene de la mano de este sector, que bebe de la evolución de la pandemia.

Los motivos de esta mejora se basan en razones médicas y políticas, como la aparición de ómicron y otras posibles variantes del coronavirus.

“La evolución de ingresos típica que cabría esperar del suministro de vacunas para combatir una pandemia -un pico de ingresos que luego se reduce a medida que aumentan las tasas de vacunación y disminuyen los contagios- podría no darse en el caso del COVID-19, o al menos no todavía”, afirma Olaf Tölke, responsable de calificaciones corporativas de Scope Ratings.

Las previsiones apuntan a que BioNTech-Pfizer y Moderna podrían duplicar las ventas de sus vacunas de ARNm hasta superar los 93.000 millones de dólares en 2022, lo que llevaría el mercado global de vacunas contra el COVID-19 a casi 125.000 millones de dólares (excluyendo las vacunas chinas), frente a los cerca de 50.000 millones de dólares de 2021, podrían, según Tölke, “resultar realistas, aunque la escala del aumento siga pareciendo muy exagerada”.

Turazzini explica que Moderna demuestra la capacidad que tiene el mercado de financiar a través de las bolsas proyectos de inversión que “pueden salvar al mundo incluso, de una crisis sanitaria nunca vista por nuestra generación”.

“Así las cosas, el proceso de vacunación a escala global ha levantado la cotización de moderna hasta un 400%, si bien es cierto que la corrección vivida en los últimos meses, dejan la cotización de moderno con solo una subida del 170%”, destaca.

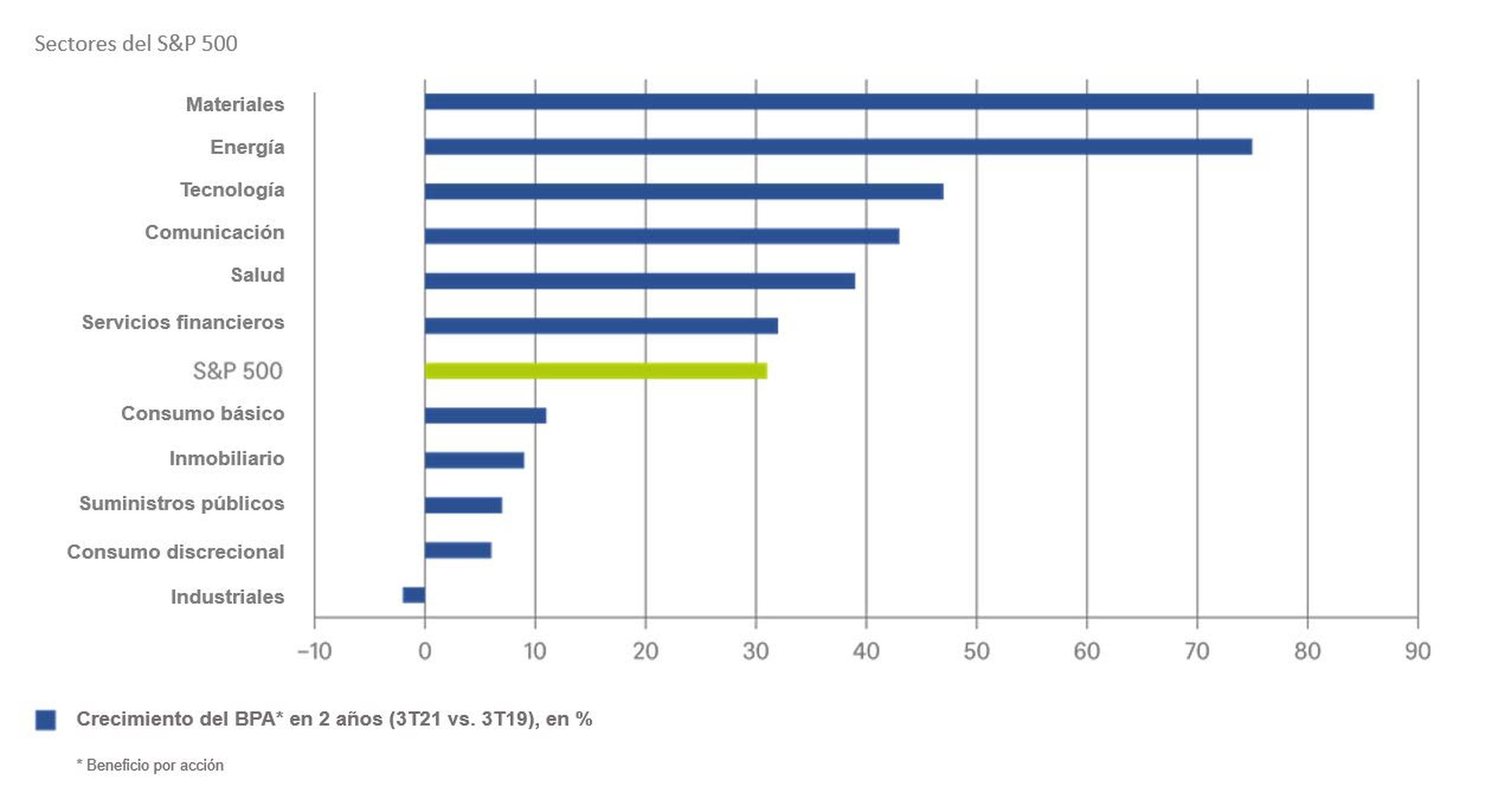

La evolución de los beneficios empresariales

DWS

Los beneficios empresariales han sido un importante termómetro en 2021 y lo seguirán siendo en 2022.

“Fijándose en los sectores que mejor se han comportado, vemos una mezcla de ganadores cíclicos (como energía y materiales) y estructurales (como tecnología y comunicaciones, sectores a los que pertenecen las grandes plataformas de internet)”, dicen los analistas de DWS.

Salud y servicios financieros se han visto impulsados por otros temas. Curiosamente, los beneficios de los cuatro mejores sectores también han superado por la máxima las expectativas de consenso para el tercer trimestre. “Suponemos que parte de esta fortaleza se debe a sus estructuras de costes, menos vulnerables a las fuerzas inflacionarias que las de otros sectores”, concretan.

Además, estos expertos sugieren que es probable que muchas de esas empresas tengan un fuerte poder de fijación de precios, sobre todo en el sector tecnológico, que tiene unos costes fijos “relativamente altos” y unos costes variables “relativamente bajos”, lo que incrementa “su apalancamiento operativo”.

Conoce cómo trabajamos en BusinessInsider.