49 de las mentes más brillantes de Wall Street revelan las tendencias y gráficos más importantes del mundo

- Le preguntamos a unas decenas de los principales expertos de Wall Street sobre las tendencias más importantes en los mercados en este momento y por qué son relevantes.

- Los gráficos a continuación ofrecen información sobre las historias más importantes en los mercados financieros y muestran cómo los inversores deberían estar gestionando su dinero ahora.

Desde un profesor ganador del Premio Nobel hasta el gurú de JPMorgan que es capaz de mover a los mercados. Las mentes más inteligentes de Wall Street han identificado una vez más los gráficos más importantes del mundo.

La lista de expertos a continuación ofrece perspectivas exclusivas para Business Insider y datos procesables sobre las principales tendencias en los mercados y por qué son importantes para los inversores.

En medio de una desaceleración que afecta a algunos sectores de la economía de estadounidense, muchos analistas están preocupados por la próxima recesión, y varios identificaron los indicadores que están analizando más de cerca para confirmar su inevitable llegada.

En el lado optimista, algunos de los principales estrategas de renta variable destacó las tendencias que apuntan a un continuo rebote en la bolsa, después de que se haya producido una corrección a finales del año pasado.

Todos los textos que acompañan a cada gráfico se pueden atribuir directamente al autor.

Al artículo han contribuido también Samantha Lee, Shayanne Gal y Yutong Yuan.

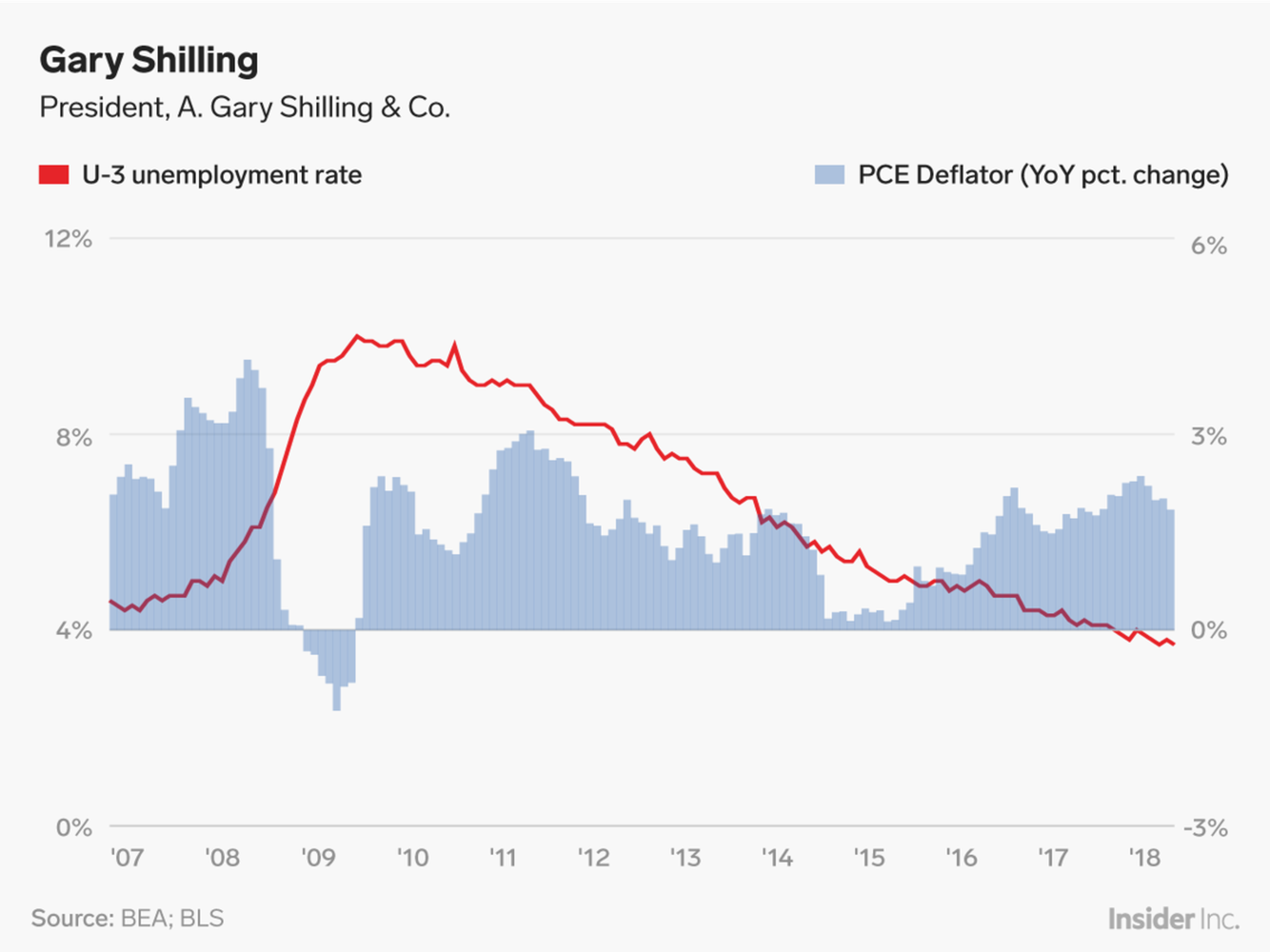

Gary Shilling: hay “dos tercios” de probabilidad de que se produzca una recesión este año.

"La creencia anterior de la Fed en la curva de Phillips ha sido cuestionada por la realidad. A pesar de la caída de la tasa de desempleo del 10% al 3,9% en diciembre, la inflación se mantiene por debajo del objetivo del 2% de la Reserva Federal. La globalización, la disminución de la sindicalización, los robots, Amazon, Uber, la presión del gobierno sobre los costes de los medicamentos, la carrera competitiva en las comisiones financieras, el dólar fuerte y la resistencia de los consumidores y las empresas a las subidas de precios están en juego.

"La probabilidad de una recesión a partir de este año, que califico con una probabilidad de dos tercios, también es deflacionaria. Eso terminaría y revertiría la campaña del ajuste de crédito de la Fed que comenzó en diciembre de 2015".

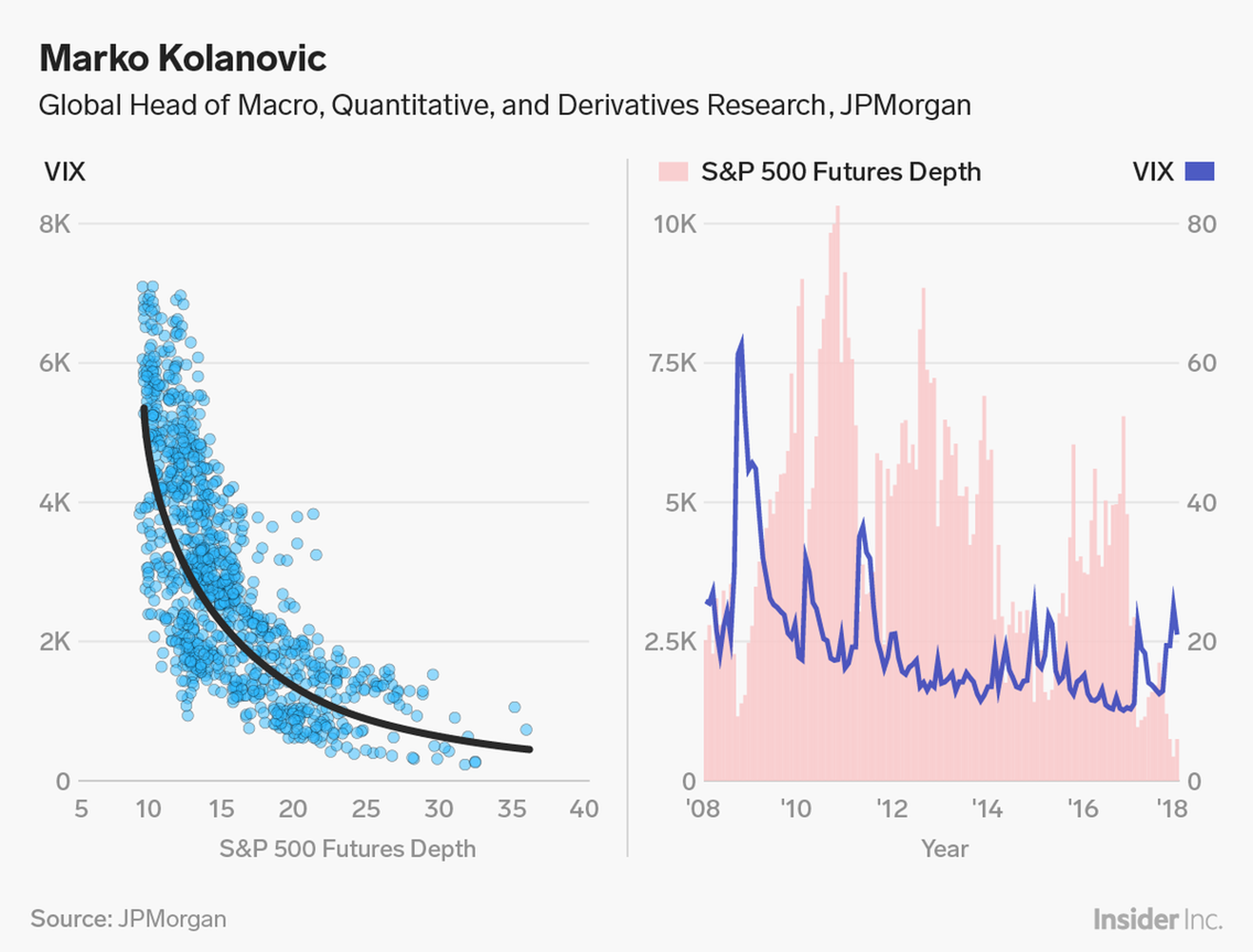

Marko Kolanovic: La Liquidez y la volatilidad en los mercados tienen una relación de crecimiento peligrosa.

"Hay una relación fuerte y no lineal entre la profundidad del mercado de futuros del S&P 500 (una medida de liquidez) y la volatilidad; la profundidad del mercado disminuye exponencialmente a medida que aumenta el VIX, y esta relación se ha fortalecido en los últimos años. También suele haber un aumento de la volatilidad. Esto da como resultado la venta por parte de inversores sistemáticos, ya que muchas de estas estrategias incorporan efectivamente un stop los”.

"Dado que esta venta sistemática se produce en un entorno de liquidez reducida, provoca que los flujos tengan un impacto sobre el precio desproporcionado. Este circuito de retroalimentación de liquidez-volatilidad-flujos genera fragilidad en las bolsas y aumenta el riesgo de eventos negativos".

Escrito con Bram Kaplan, analista senior del equipo de Estrategia de Cuantitativos y Derivados Globales.

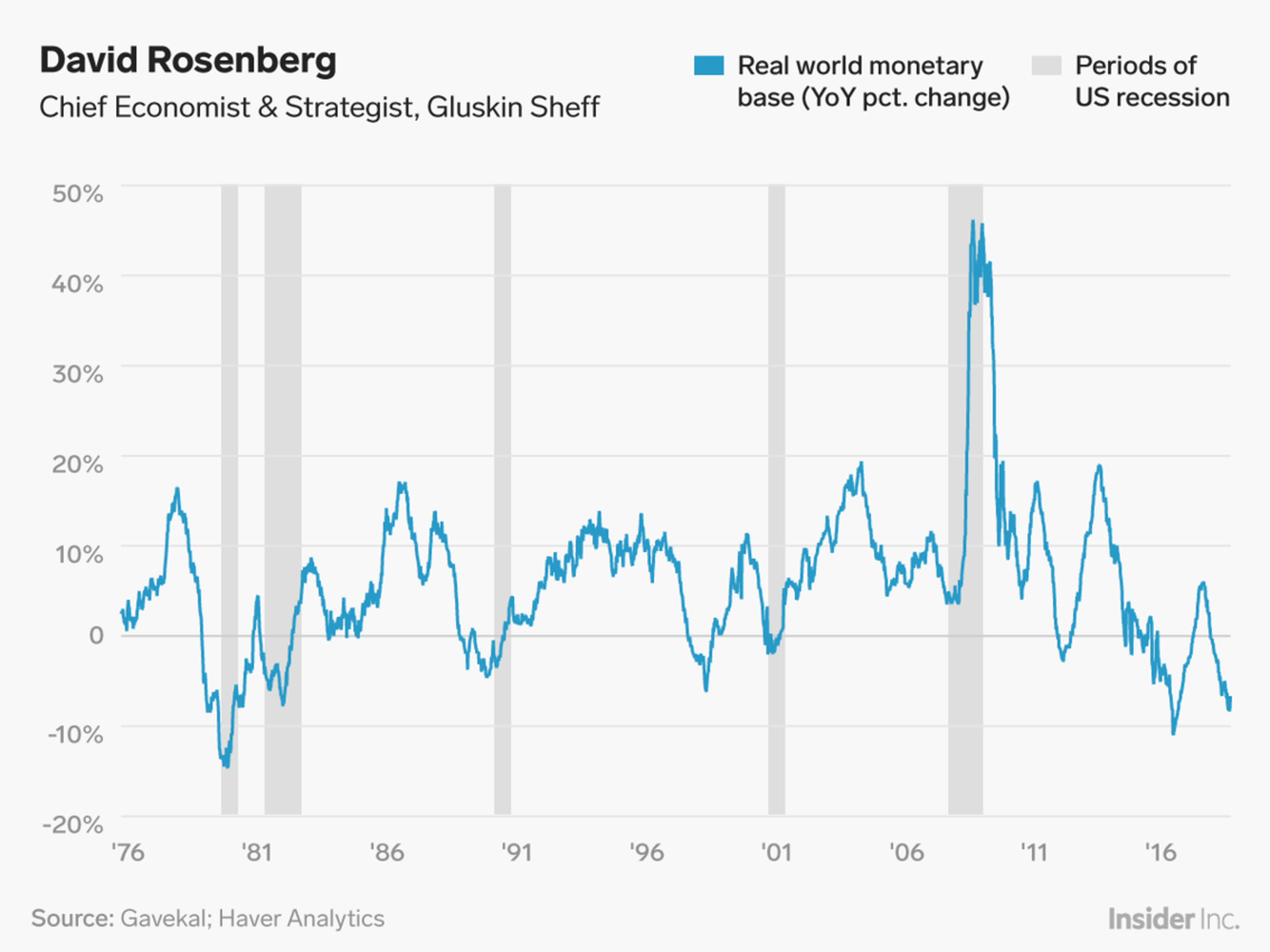

David Rosenberg: "Hay un 80% de probabilidades de recesión".

"Las condiciones de liquidez global se han estrechado drásticamente debido a políticas de la Reserva Federal más restrictivas o menos acomodaticias. Esto afectará a la economía mundial con un retraso, y las experiencias pasadas sugieren que tenemos una probabilidad de recesión de hasta el 80%".

"Entre las líneas del mandato de la Reserva Federal está la necesidad de mantener los costes de los préstamos para los consumidores y las empresas en línea con el crecimiento potencial: si los tipos son demasiado bajos (el rendimiento del capital es demasiado alto en relación con el costo del capital), las burbujas del crédito pueden estabilizarse, pero si las tasas son demasiado altas (el rendimiento del capital es demasiado bajo en relación con el costo del capital) el crédito restringido puede afectar la actividad económica.

"Hoy en día, vemos que la rentabilidad de los créditos es aproximadamente neutral en relación con el crecimiento potencial; por lo tanto, pensamos que la política de tipos de interés se ha normalizado y la pausa en la subida del precio del dinero por la Fed, por la que abogamos desde hace mucho tiempo, debería ser favorable para el crecimiento económico sólido y para la salud de los mercados. Hay una amenaza sobre la actividad económica en esta fase, y la institución monetaria norteamericana debe permanecer paciente y cautelosa, puesto que un aumento de los tipos más adelante a lo largo del presente ejercicio no está fuera de la mesa si los datos económicos mejoran”.

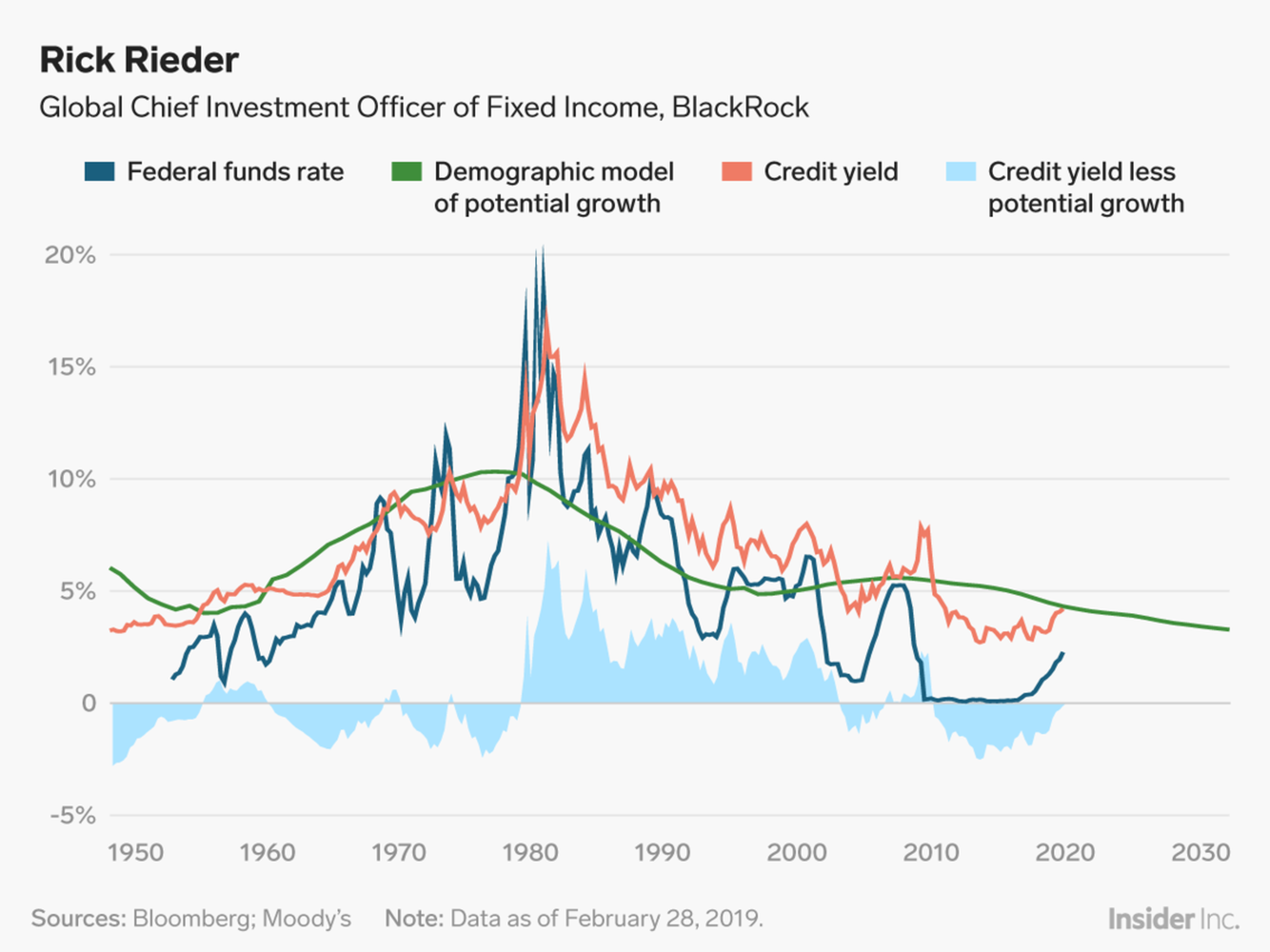

Rick Rieder: La Fed está haciendo lo correcto.

"Entre las líneas del mandato de la Reserva Federal está la necesidad de mantener los cotes de los préstamos para los consumidores y las empresas en línea con el crecimiento potencial: si las tasas son demasiado bajas (el rendimiento del capital es demasiado en relación con el coste del capital), las burbujas de crédito pueden tomar forma, pero si las tasas son demasiado altas (el rendimiento del capital es demasiado bajo en relación con el coste del capital) el crédito restringido puede afectar la actividad económica".

"Hoy en día, vemos que los rendimientos de los créditos son aproximadamente neutrales en relación con el crecimiento potencial; por lo tanto, creemos que la política de tipos de interés se ha normalizado y la pausa en la subida de tipos, por la que abogamos desde hace mucho, debería apoyar un crecimiento económico sólido y ayudar a que los mercados estén saludables"

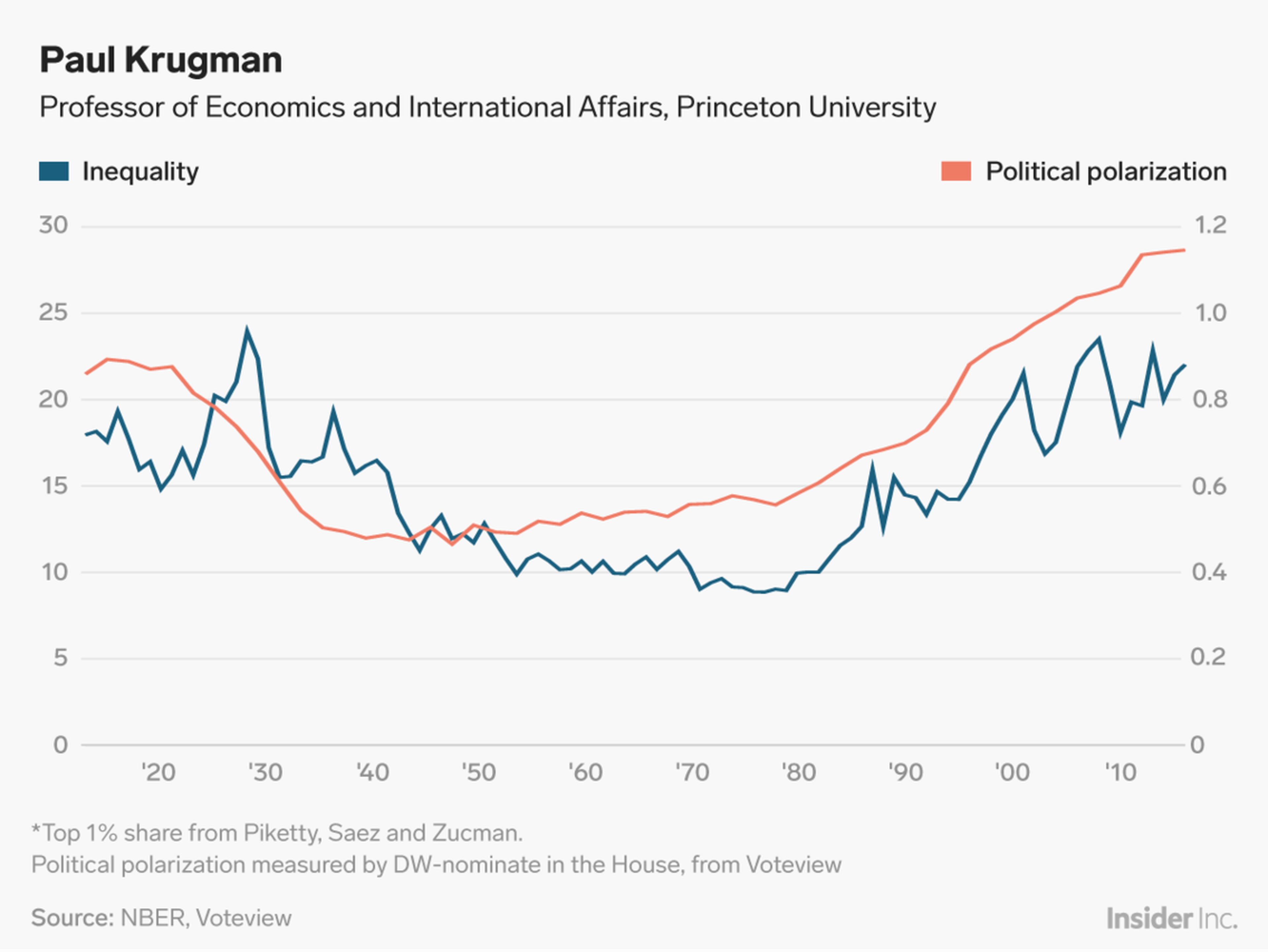

Paul Krugman: esta es la razón por la que Estados Unidos se encuentra tan dividido ahora

"Las cosas se han estado desmoronando en múltiples frentes desde la década de los 70: la polarización política ha ido en paralelo con la polarización económica, ya que la desigualdad salarial se ha disparado", dijo Krugman en una columna del New York Times el año pasado.

Y continuó: "Y tanto la polarización política como la económica tienen una fuerte dimensión geográfica. En el aspecto económico, algunas partes de Estados Unidos, principalmente las grandes ciudades costeras, se han enriquecido mucho, pero otras han quedado atrás. En el aspecto político, las regiones prósperas en general votaron por Hillary Clinton, mientras que las regiones atrasadas votaron por Donald Trump ".

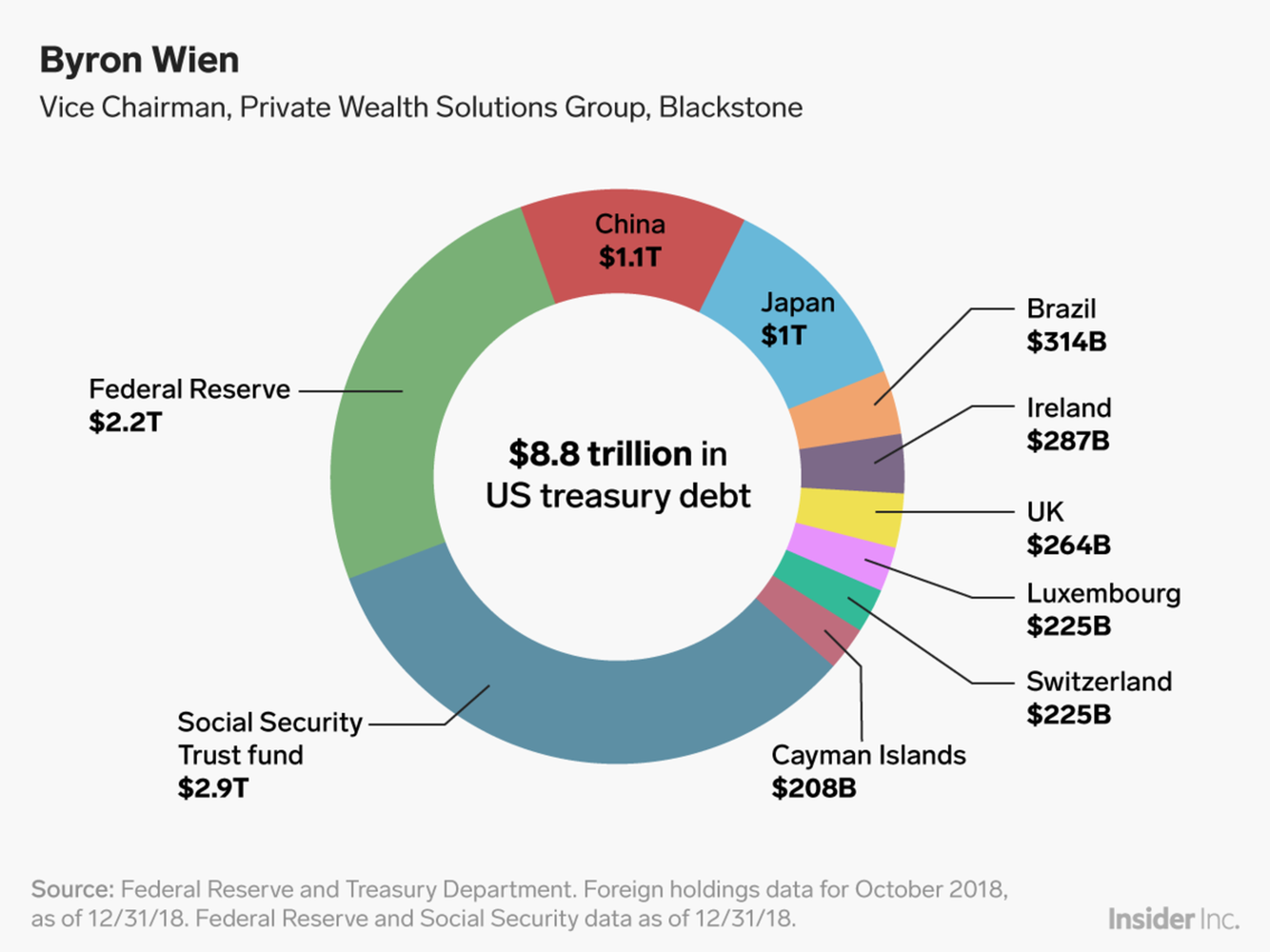

Byron Wien: 'America First' tuvo gran implicación para los inversores.

"Después de que la Administración de la Seguridad Social y la Reserva Federal, China y Japón sean los principales tenedores de los bonos de estadounidenses, sabemos que las políticas comerciales del país norteamericano, en primer lugar, han causado gran preocupación en estas regiones. Si Japón y China compran menos deuda de Estados Unidos tomando prestado más que nunca, el impacto podría ser significativo".

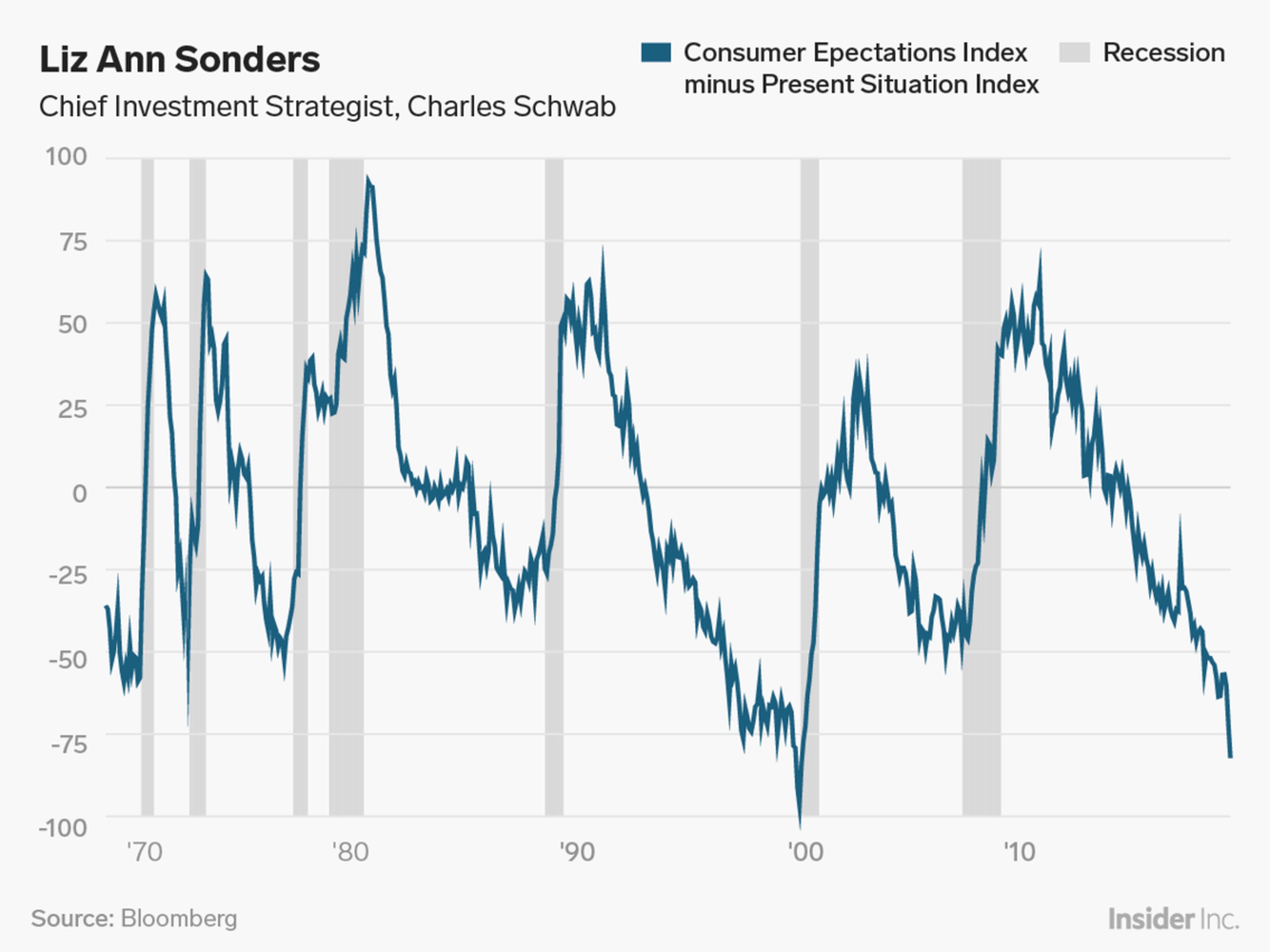

Liz Ann Sonders: Esto habitualmente representa una advertencia de recesión.

"La confianza del consumidor ha aumentado, con una caída notable en el componente de expectativas. Ahora hay un margen casi récord entre las condiciones actuales y las expectativas futuras. Los canales en este margen históricamente han representado advertencias de recesión a corto plazo".

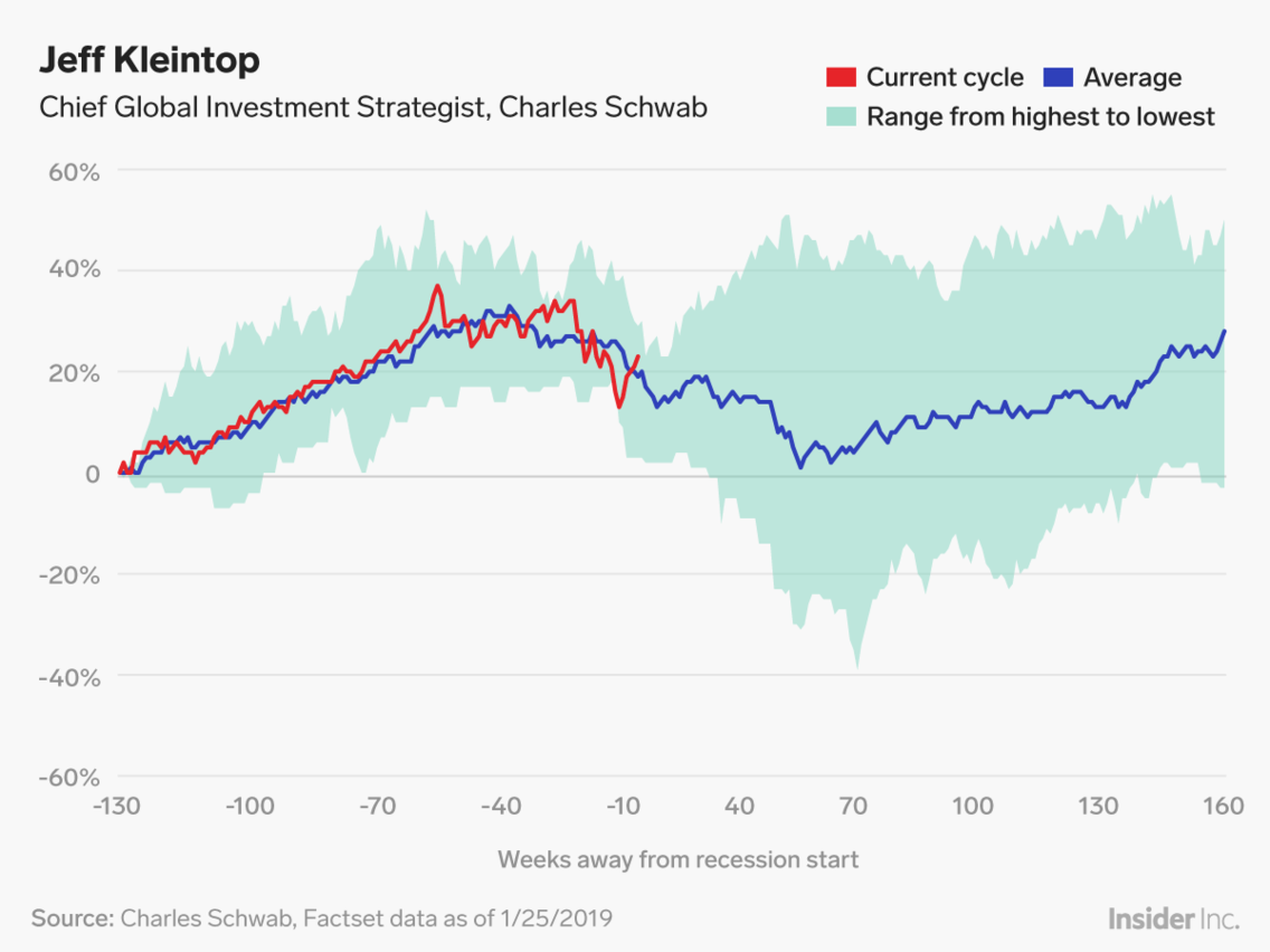

Jeff Kleintop: Las acciones están diciendo “bienvenidos a una recesión”

"Los mercados de todo el mundo parecen estar regresando hacia la fase de ciclo tardío de media".

"El recorrido actual parece haber encontrado el del inicio de una recesión global a finales de 2018, como se puede ver en este gráfico del Índice Mundial MSCI. Esto podría llevar a un rebote, ya que otros grandes indicadores sugieren que el ciclo económico mundial puede tener un poco más recorrido en el tiempo”.

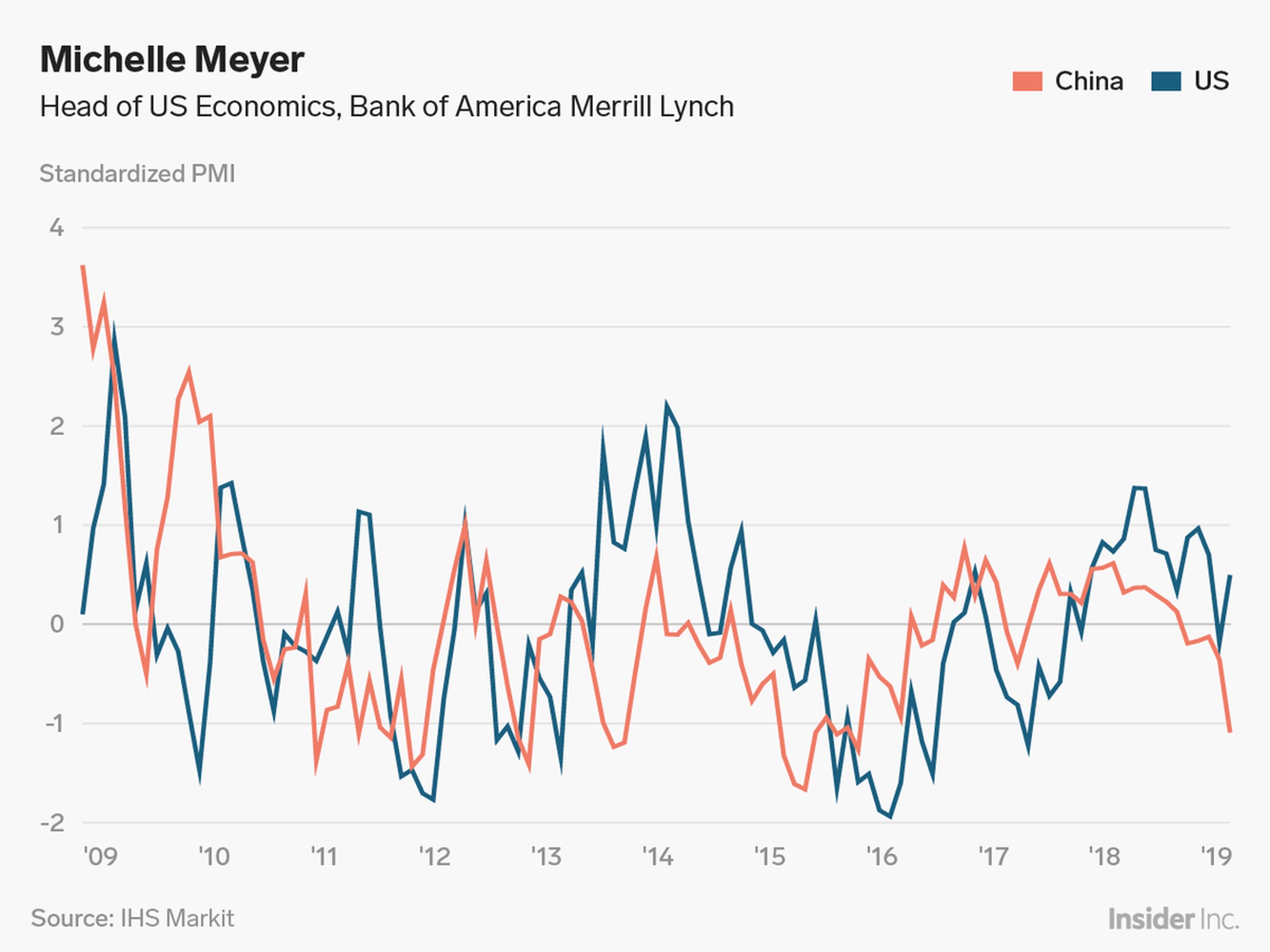

Michelle Meyer: La industria manufacturera norteamericana está en riesgo de desaceleración.

"Los PMI manufacturero globales se han debilitado últimamente después de haber estado por encima del nivel de contención durante todo el 2018”.

"Para lograr una comparación más exacta, observamos el nivel estandarizado tanto del PMI manufacturero de China como de Estados Unidos. Las dos series muestran una estrecha tendencia, mostrando la correlación entre estos dos aspectos económicos.

"La debilidad de los datos ha sido particularmente aguda para China, que podría adelantar una mayor debilidad para Estados Unidos, similar al lo que sucedió a principios de 2016".

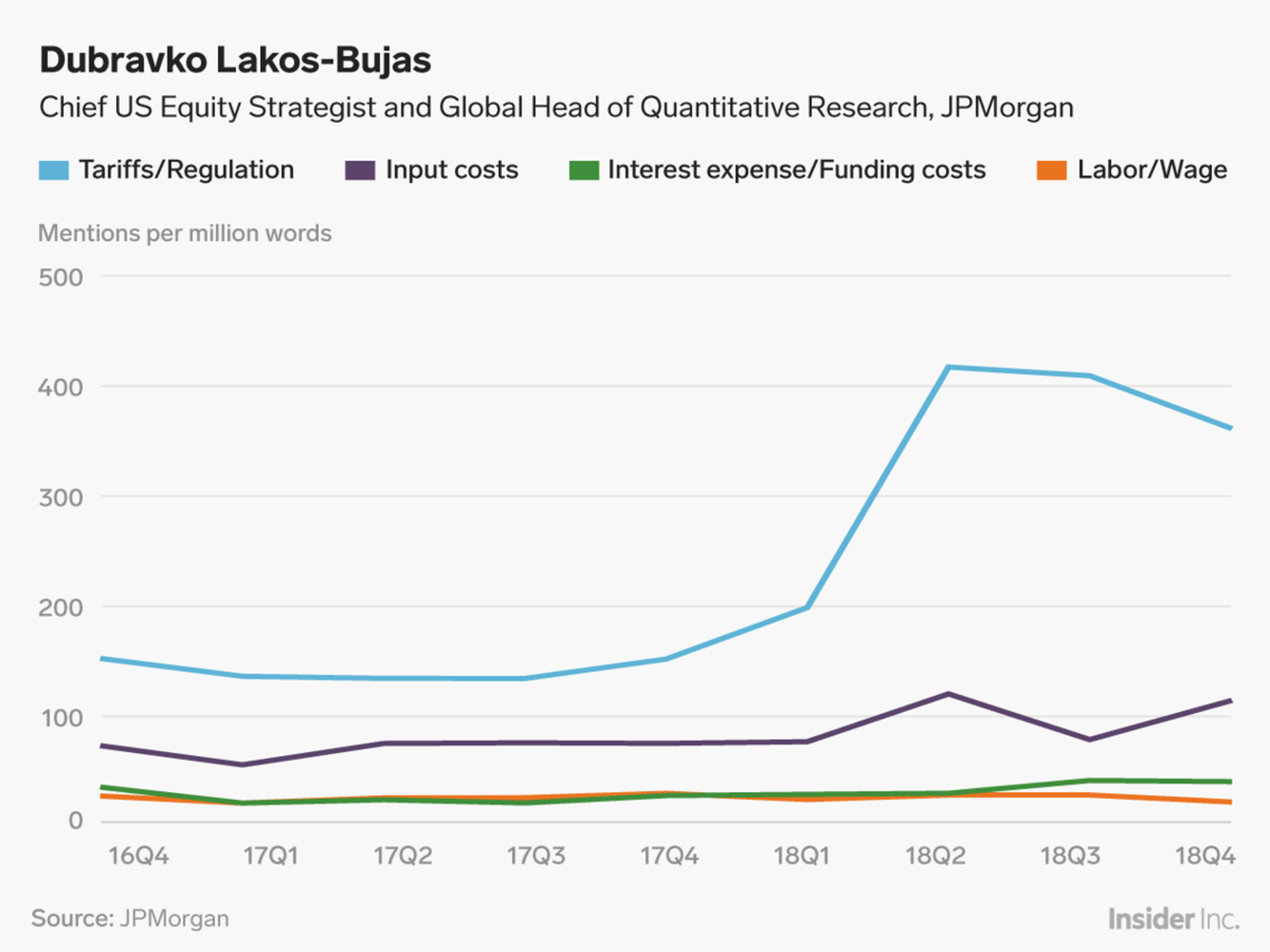

Dubravko Lakos-Bujas: Esta es una de las mayores fuentes de volatilidad para el mercado.

"De las muchas incertidumbres macro que generaron el aumento de la volatilidad en las bolsas en el segundo semestre de 2018, la guerra comercial y los fallos en la política monetaria han sido los que más pesan”.

"Dado que la Fed se está volviendo más moderada y constructiva, el conflicto comercial entre Estados Unidos y China está en el centro de la atención y debe ser observado cuidadosamente. Una resolución satisfactoria del problema tendría consecuencias positivas para el crecimiento mundial y podría prolongar el ciclo económico actual”.

Lori Heinel: El riesgo geopolítico está apareciendo.

"A medida que el orden mundial continúa transformándose, el riesgo geopolítico está creciendo. Hemos visto cómo las organizaciones internacionales, los tratados y las leyes comienzan a ceder su influencia en las acciones unilaterales de los principales países, impulsando el cambio basado en las presiones domésticas y las modificaciones globales en las dinámicas de poder”.

"La falta de transparencia en torno a estas decisiones de políticas unilaterales por parte de las administraciones ejecutivas probablemente causará una volatilidad más frecuente en el mercado, como lo vimos hacia finales del año pasado. El aumento en la incertidumbre de la política económica presenta tanto oportunidades como riesgos para los inversores: desde la disputa comercial de China con Estados Unidos, hasta la agitación populista europea por el Brexit. Cualquier resolución o escalada de las tensiones geopolíticas en todo el mundo podría tener un impacto significativo en las bolsas".

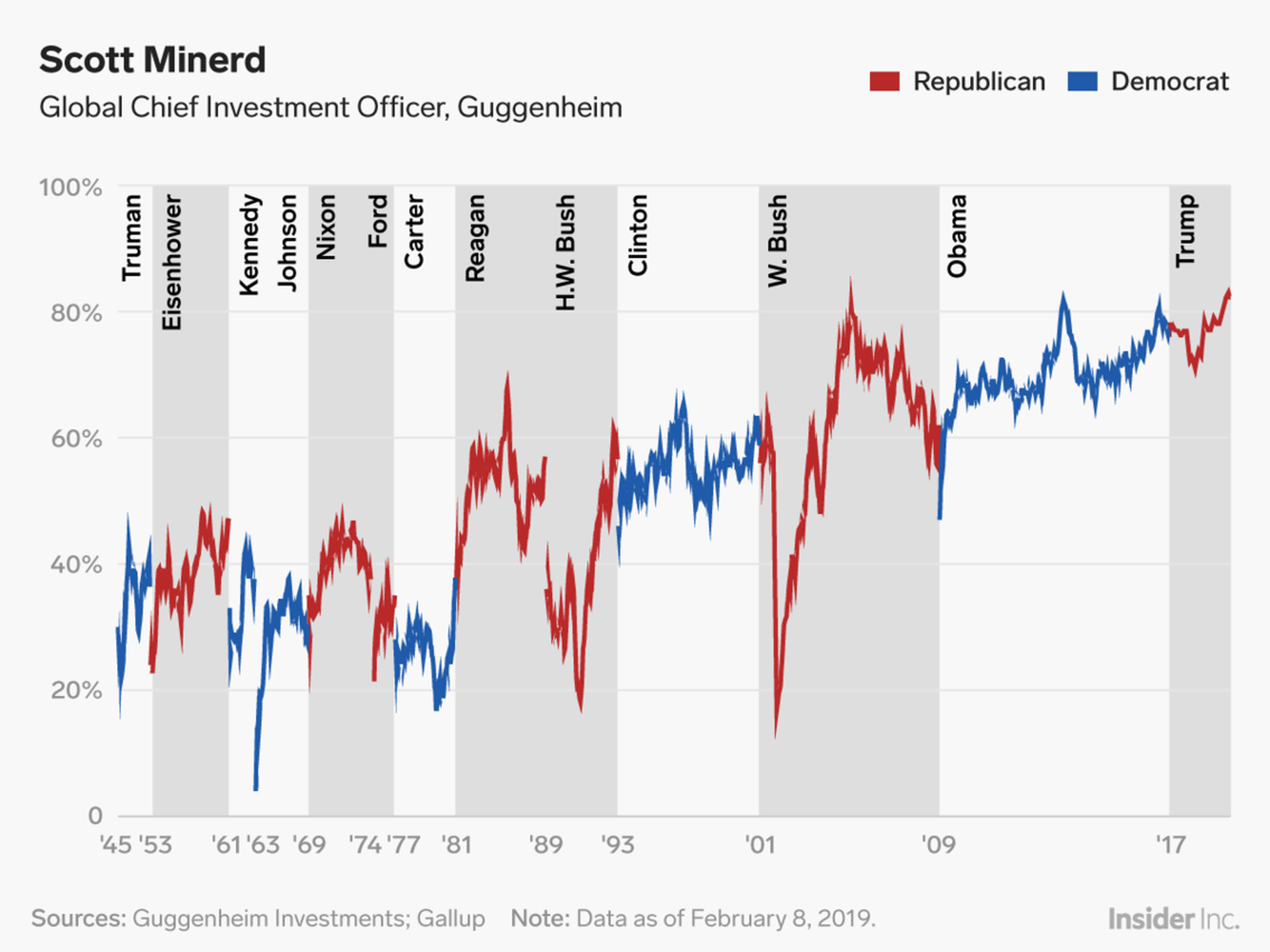

Scott Minerd: La brecha entre el índice de aprobación del presidente entre los republicanos y los demócratas se encuentra en un nivel histórico.

"El clima político de Estados Unidos se ha polarizado más con el presidente Trump que en cualquier otro momento del período de posguerra, dando continuidad una tendencia de largo recorrido. Esto se puede ver en la diferencia entre el índice de aprobación del presidente con su propio partido en relación con los votantes del partido de la oposición.

"Con la llegada de las elecciones de 2020, los votantes parece que se decantan por la confrontación frente al compromiso. Los esfuerzos del bipartidismo serán cada vez más difíciles, lo que generará en un estancamiento. Los conflictos entre los partidos se agudizarán cuando los demócratas hayan tomado recientemente el control de la Cámara de Representantes, como lo han hecho ahora”.

"Las batallas legislativas sobre el presupuesto, los asuntos comerciales, el techo de la deuda y las investigaciones sobre la administración de Trump socavarán la confianza que representa un viento en contra para los mercados hasta 2019".

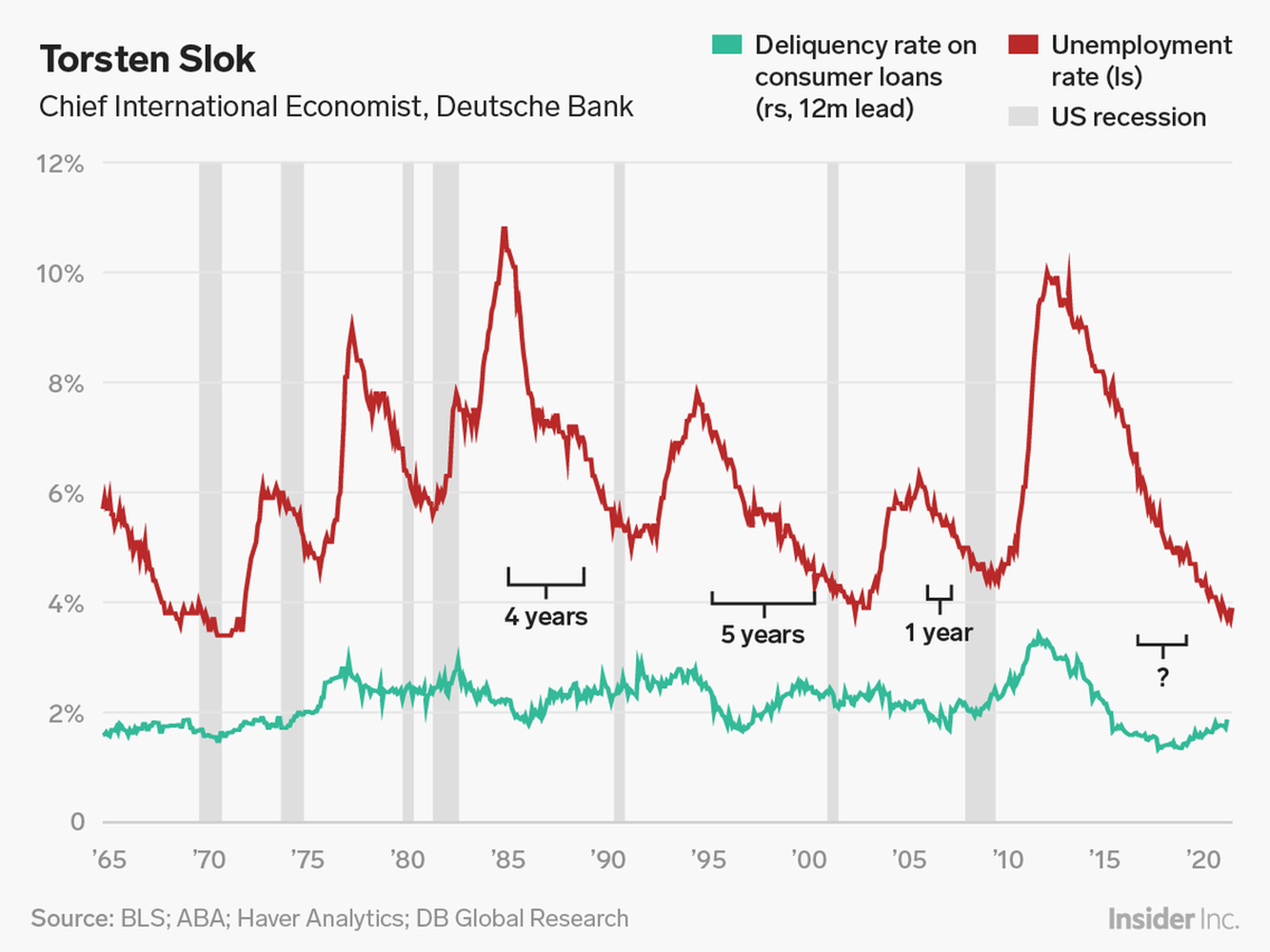

Torsten Slok: Más evidencias de que el ciclo ha terminado.

"El ciclo crediticio encabeza el ciclo económico y la tabla que muestro a continuación evidencia que las tasas de morosidad en los préstamos de consumo tocaron fondo en 2017. La pregunta clave para los inversores es cuándo el aumento continuo de las tasas de morosidad se convertirá en un problema macroeconómico. Esta tabla pone sobre la mesa que estamos en ciclo maduro”.

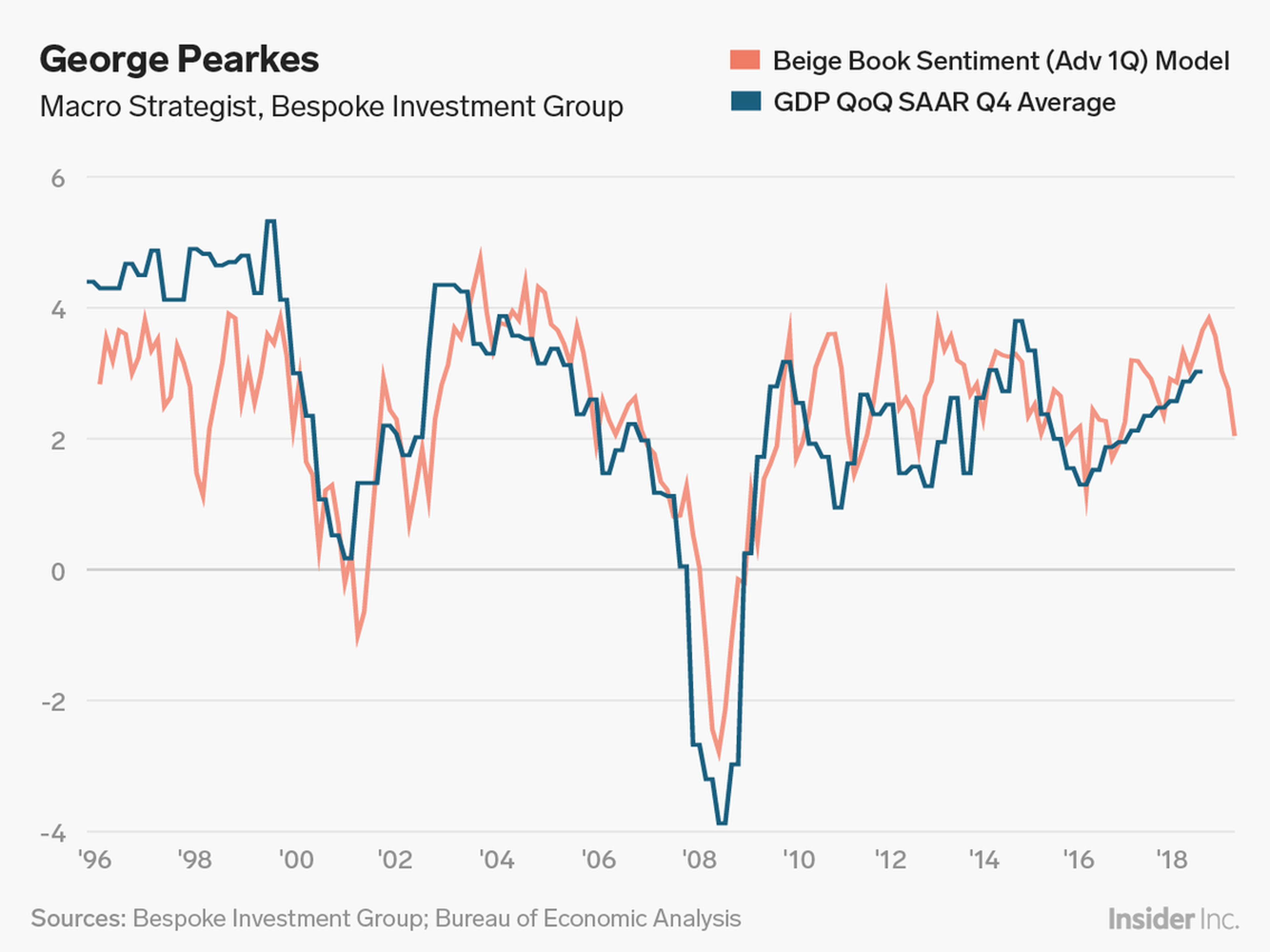

George Pearkes: Los contactos comerciales de la Fed sugieren una desaceleración del crecimiento, pero aún no hay recesión.

"Si bien no es probable que la economía entre en una recesión a corto plazo, los indicadores adelantados sugieren que Estados Unidos está experimentando otra desaceleración del crecimiento dentro de un ciclo similar al de 2011 o 2016. Al utilizar el procesamiento de lenguaje natural, nuestro Índice de Libros Beige captura el sentimiento en cada una de su publicación (dos veces por trimestre) del Libro Beige de la Fed, una recopilación de datos económicos cualitativos de cada distrito de la Reserva Federal”.

"Como se muestra en la tabla, la correlación entre el crecimiento y la evolución del trimestre en el sentimiento expresado en el Libro Beige no es perfecta (R-cuadrado = 0,564), pero tiende a generar cambios en la tendencia de crecimiento a corto plazo. Los indicadores principales de recesión están en buena forma, lo que sugiere que la desaceleración actual en el crecimiento no será el final de la expansión que se ha estado desarrollando desde 2009”.

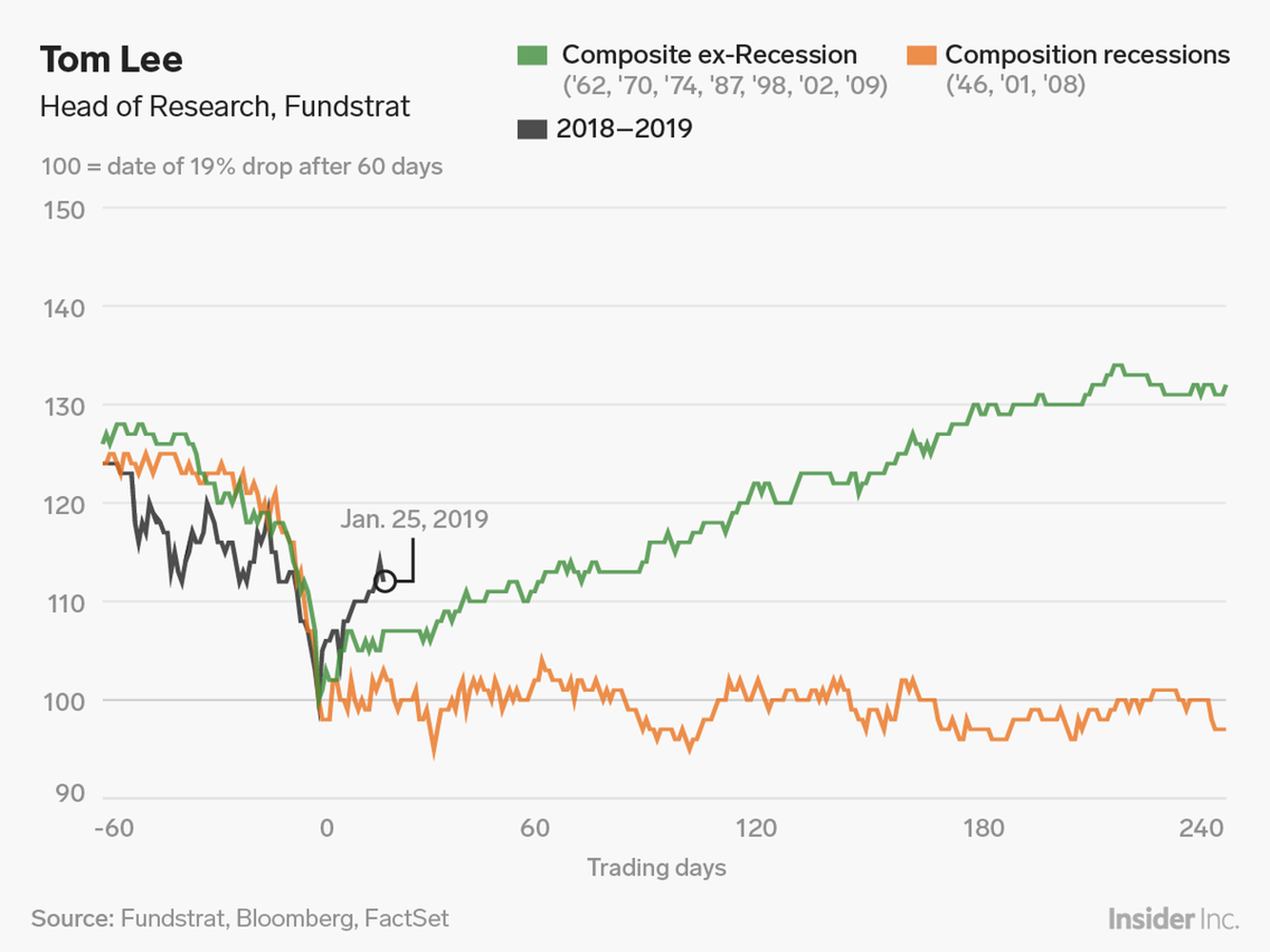

Tom Lee: 2019 se parece a 2009 para las acciones.

"En lo que va de 2019, el S&P 500 está realizando un movimiento similar a los casos anteriores de grandes caídas, particularmente cuando el PMI ha sido mayor a 50 en el momento de la finalización del descenso del 19% (dentro de 60 días)”.

"Notablemente, como se puede observar, los mercados registraron beneficios en 12 meses del 32% de media en los 12 meses posteriores a la caída en masa (pero el PMI era mayor a 50). El año pasado se produjo ese supuesto”.

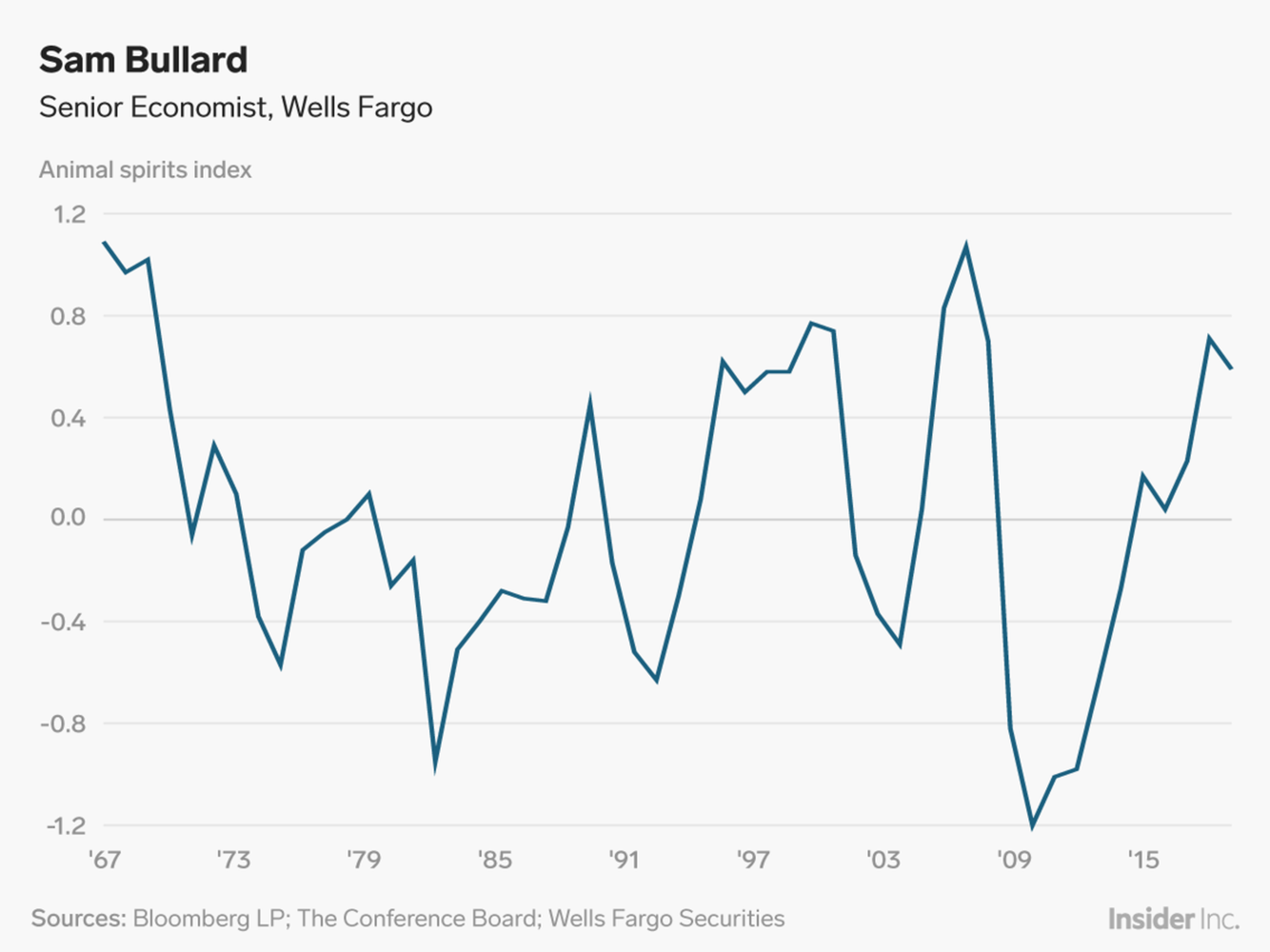

Sam Bullard: Las políticas están colocando a los CEOs en situación de alerta roja.

"Keynes afirmó que los espíritus animales son uno de los factores clave detrás de las fluctuaciones en la economía y los cambios en el ciclo económico. Por tanto, una medida cuantitativa de esto puede llevar a una estimación más precisa del efecto potencial que lo que ha provocado el cambio de los espíritus animales en la economía”.

"Los espíritus animales han disminuido considerablemente, debido a la reciente agitación del mercado y a la incertidumbre política, que ha pesado en las expectativas sobre el crecimiento económico. Dada la debilidad generalizada, es probable que los líderes empresariales e inversores sigan siendo cautelosos a corto plazo".

Nota: "Espíritus animales" es el término acuñado por el legendario economista John Maynard Keynes para describir los instintos, las tendencias y las emociones, que influyen ostensiblemente y guían el comportamiento humano.

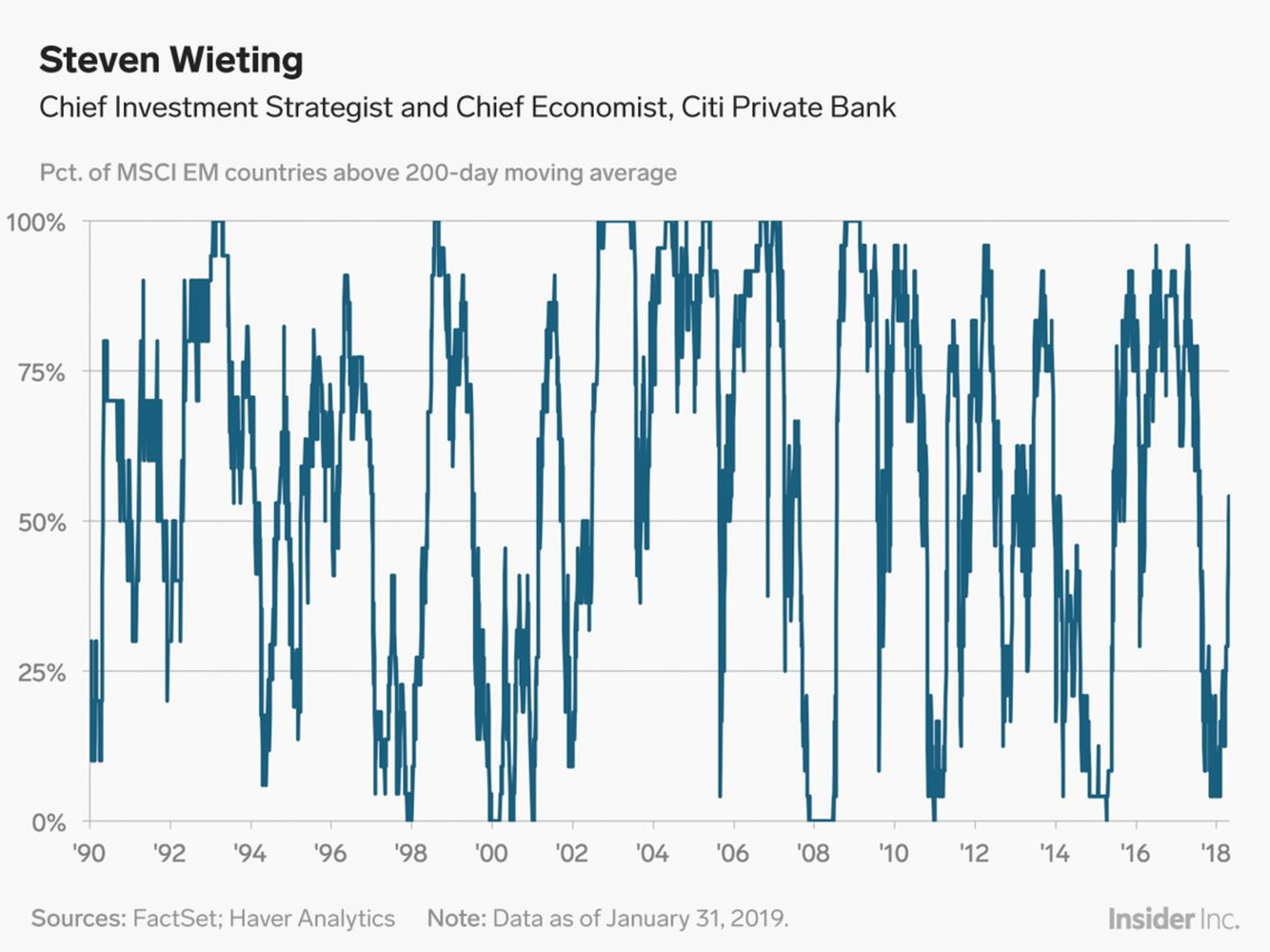

Steven Wieting: Ahora es el momento de tener en cuenta a los mercados emergentes.

"Lo que esto muestra es que hay una mayor variedad de índices de países emergentes que se encuentran ahora en subida técnica. En otras palabras, han superado su media móvil de 200 sesiones”.

"No queremos argumentar que el crecimiento es fuerte y acelerado. Lo que creemos es que el temor al crecimiento y la desaceleración están en precio, y que los mercados, si van a mirar hacia el futuro, este es el momento de sacar ventaja. Como los activos estadounidenses se han recuperado de este cambio en sintonía con la Reserva Federal, es probable que los mercados emergentes sean los principales beneficiados”.

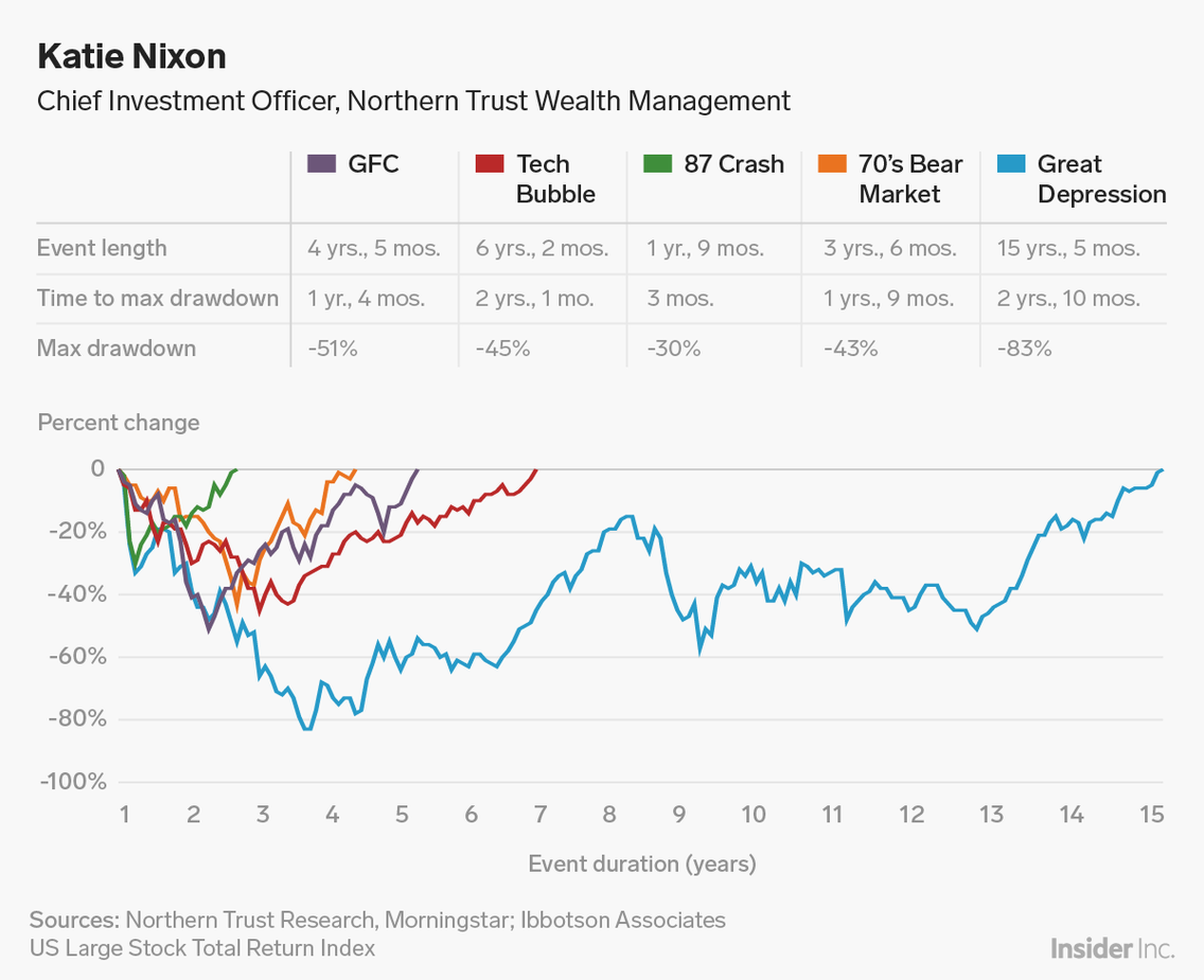

Katie Nixon: Mantener el rumbo en activos de riesgo.

"En Estados Unidos y en otros mercados, no existe una relación entre el rendimiento en los trimestres anteriores y posteriores, o incluso de un año para otro. Si bien las rentabilidades a corto plazo son impredecibles, a más largo plazo (por ejemplo, de tres a siete años) existe una mayor previsibilidad debido a la reversión de la media en activos de riesgo, especialmente después de períodos de estrés en el mercado”.

"Mantener el rumbo con activos de riesgo permite recuperar el valor perdido y ayuda a obtener rentabilidades más altas con el tiempo, lo que no sucede con los inversores que salen del mercado”.

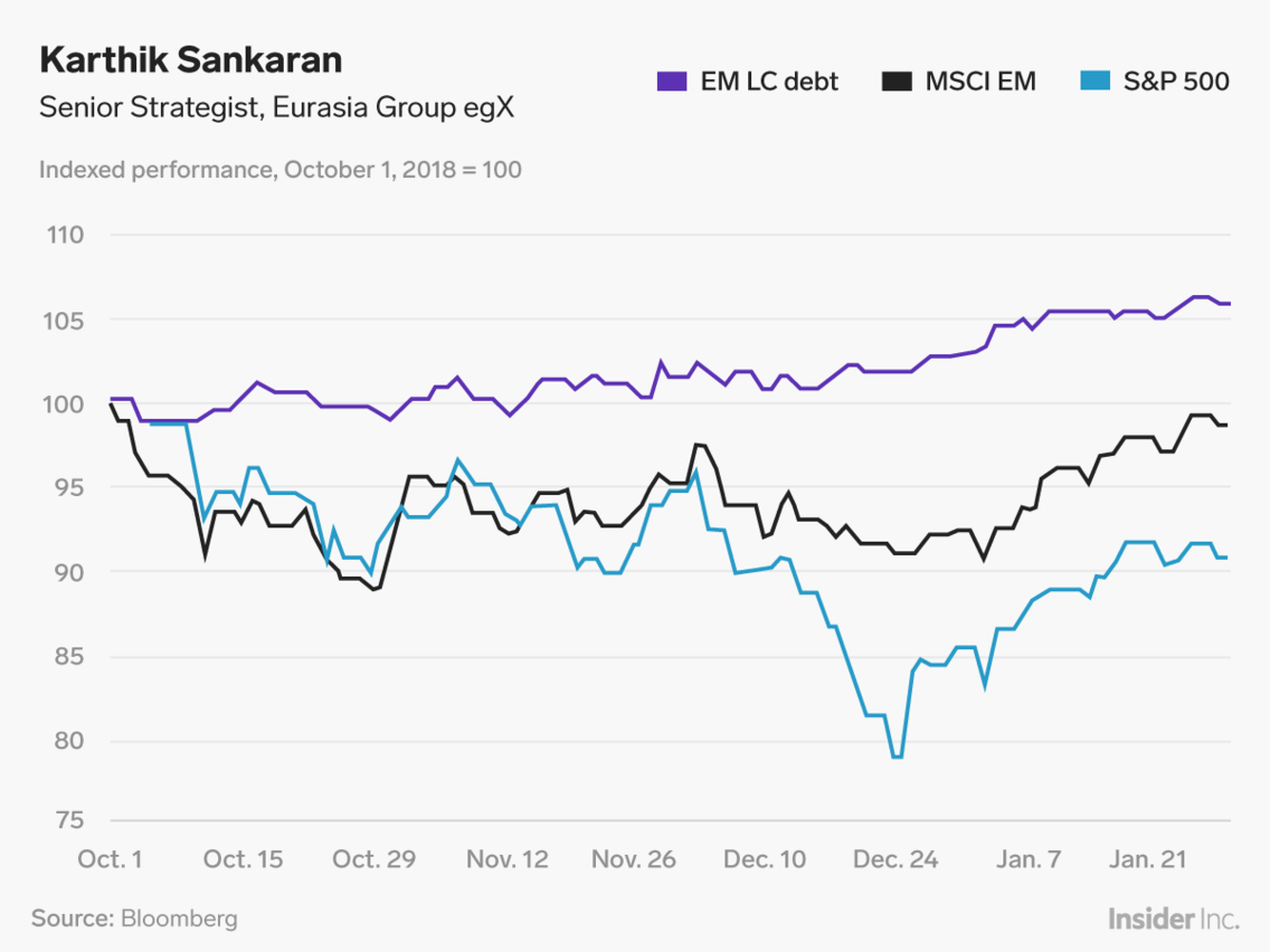

Karthik Sankaran: Más buenas noticias para los inversores de mercados emergentes.

"La narrativa del cuarto trimestre de 2018 de una desaceleración global sincronizada (pero no recesiva) impulsada por el conflicto comercial continúa. El debilitamiento del catalizador de la reforma fisca estadounidense y el desapalancamiento chino está ayudando a la deuda en divisa local de los mercados emergentes más que a las acciones de Estados Unidos.

"Esto refleja cómo una Fed moderada y su impacto en el dólar se han vuelto más importantes para las monedas y la deuda local de los mercados emergentes, en comparación con el crecimiento o la demanda de importaciones del país norteamericano. Los puntos de referencia de la renta variable tienen una mayor ponderación hacia Asia oriental y las tecnológicas, la primera línea de la guerra comercial".

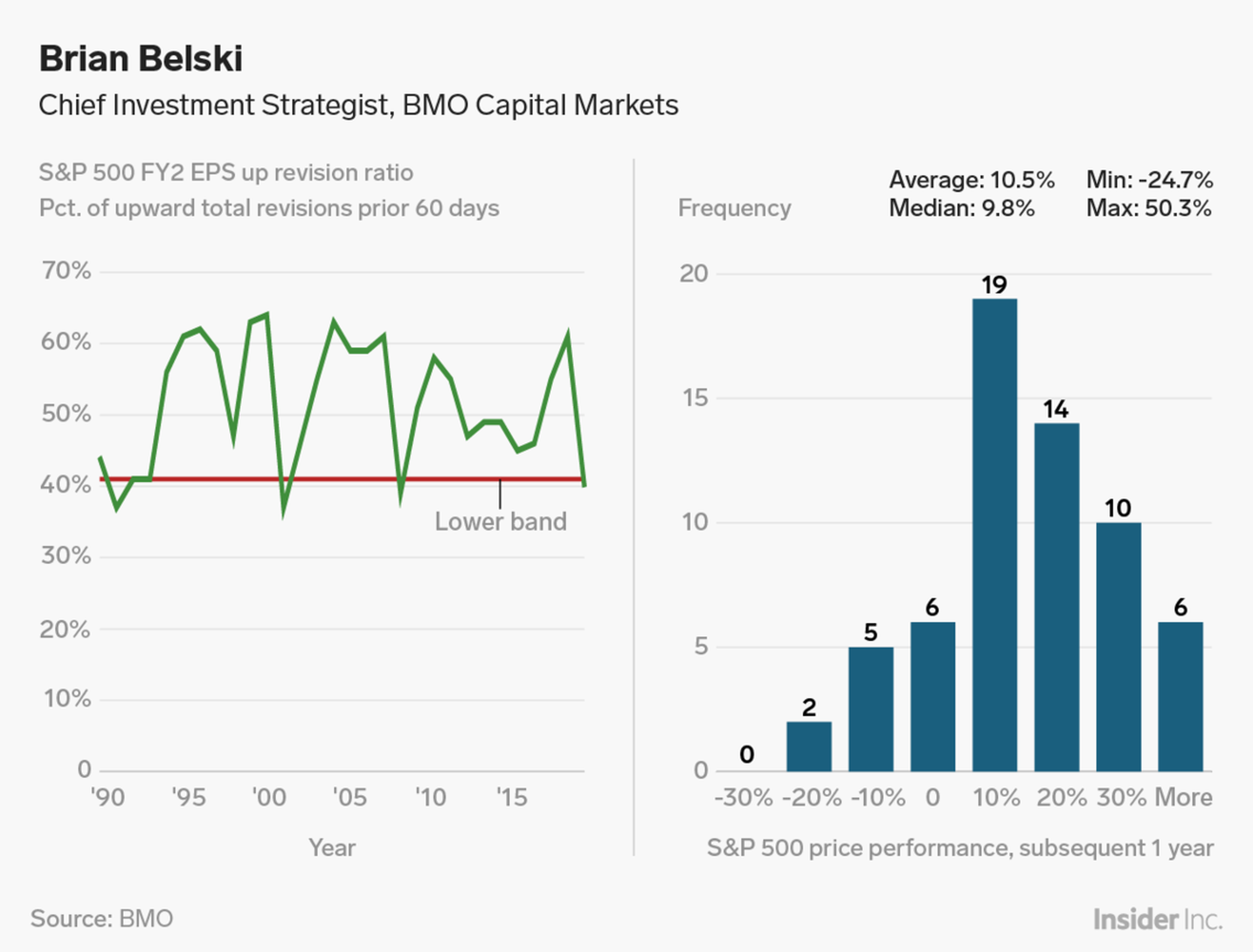

Brian Belski: Las revisiones de los beneficios empresariales se han desplomado, y esa es una buena señal contraria.

"Hemos comprobado a través de nuestro análisis que los índices de revisión de beneficios del segundo semestre son un indicador útil para tratar de determinar los puntos de inflexión del mercado. Por tanto, los datos reales son algo así como un índice de difusión, con valores por encima del 50% que indican optimismo en las ganancias empresariales y valores inferiores al 50% que indican pesimismo sobre los beneficios empresariales”.

"Según nuestro análisis, este indicador tiende a funcionar mejor para valores extremadamente depreciados, que definimos como que están un nivel o por debajo de una desviación estándar de la media. Como se puede ver en el primer gráfico, este indicador recientemente superó esta barrera. Lo más importante es que descubrimos que el rendimiento del S&P 500 es bastante atractivo en los meses posteriores a esas lecturas "deficientes".

"No obstante, las grandes pérdidas han sido bastante raras. De hecho, todas las pérdidas de dos dígitos a lo largo en este período se produjeron durante 2002, lo que se caracterizó por la incertidumbre que aún rodea la continua expansión de la burbuja tecnológica, así como las consecuencias del 11-S. Además, también encontramos que los beneficios por encima del 30% han sido más comunes que las pérdidas significativas. Así las cosas, vemos los niveles recientes en este indicador como una señal positiva para el devenir del mercado en los próximos meses".

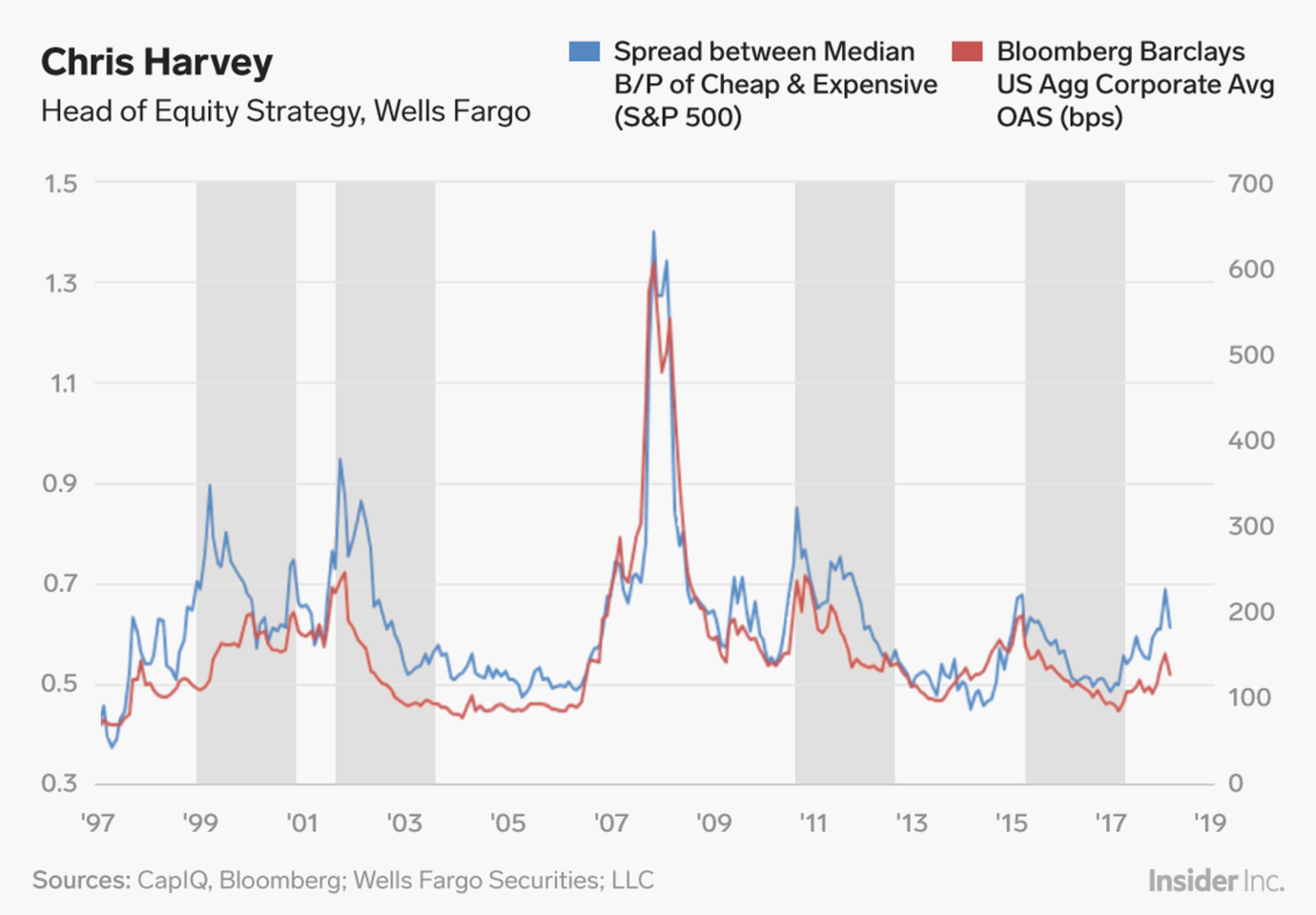

Chris Harvey: La sequía para las acciones value está terminando.

"Después de dos años de bajo rendimiento y una venta masiva en el cuarto trimestre del año pasado, creemos que el riesgo / rentabilidad para el estilo value es mucho más atractivo. El péndulo se está inclinando hacia atrás en favor del value: esperamos un recorrido positivo para este estilo de inversión durante los próximos 12 meses.

"Los diferenciales de valoración de la renta variable (es decir, la diferencia entre barato y caro) se habían estirado hacia un nivel histórico, generando oportunidades. En lo que va de año, la relación está comenzando a revertirse a medida que el estilo value vuelve a ser favorable. Los diferenciales de crédito, la pausa de la Fed en la subida de tipos y la curva de rentabilidad que ya se ha aplanado están ayudando a catalizar el cambio positivo".

Nota: Las áreas sombreadas resaltan el cambio de precio de los múltiplos y cuando el value volvió a ser favorable.

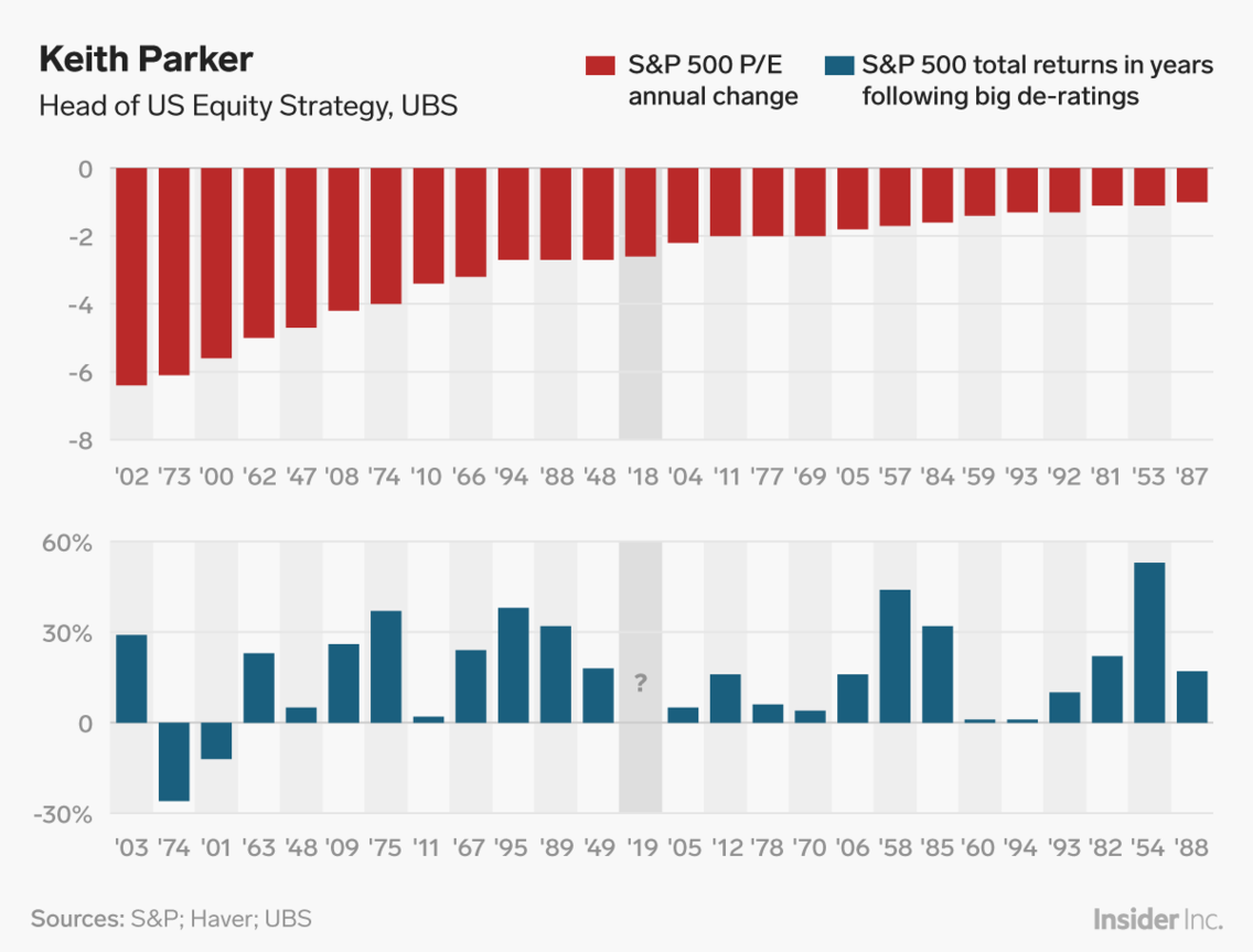

Keith Parker: Las acciones suelen subir después de grandes descensos.

"Con una prima de riesgo más alta valorada por el mercado, usamos el historial para ver cómo ha actuado el mercado después de grandes desbarajustes en los múltiplos del PER del S&P”.

"Curiosamente, encontramos que en los años posteriores a una disminución en este ratio de más de 1 veces los beneficios, el S&P 500 ha regresado a una mediana del 16% con solo dos casos de rendimientos negativos (2000-01, 1973-74). De esta manera, ha habido un mayor porcentaje de años con rentabilidades del 0 al 5%, que han sido sucedidas por un 20% después. Esto sugiere que el balance de riesgos sigue al alza”.

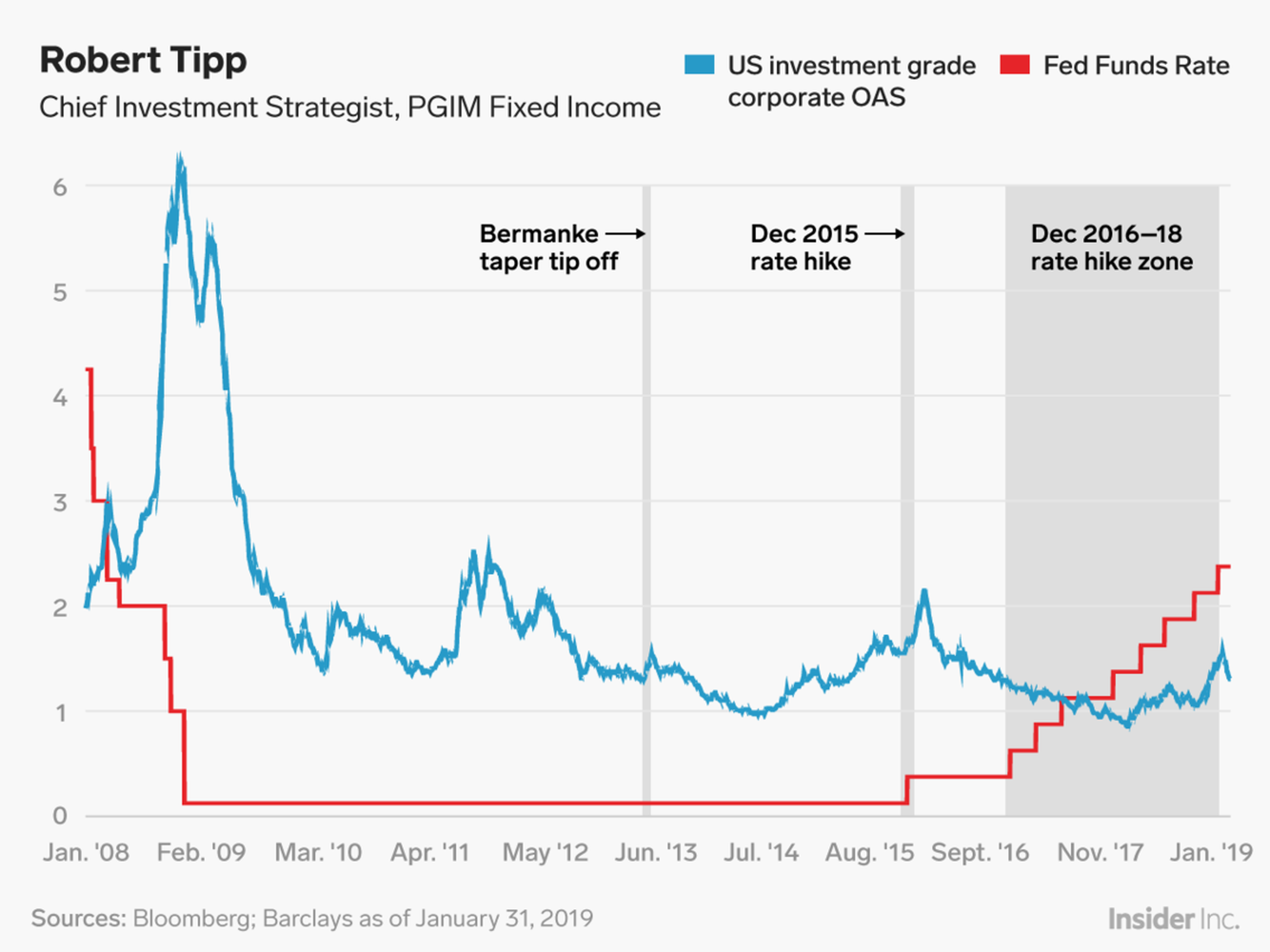

Robert Tipp: La Fed ha sido muy receptiva a los giros y vueltas del mercado.

"La llegada del llamado Fed “collar” ha sido clara en retrospectiva en los últimos años”.

"La primera subida de tipos en 2015, o el aumento de diciembre de 2016 a 2018, se produjeron en un contexto de niveles de propagación bajos a moderados, lo cual se denominó como ‘Los niveles del mercado de valores’”.

"Por el contrario, los períodos de turbulencias han provocado que la Reserva Federal se transforme rápidamente en cautelosa. Este fue el caso de la reunión de septiembre de 2015, así como de los cambios en la retórica utilizada y la pausa prolongada durante gran parte del 2016, y más recientemente”.

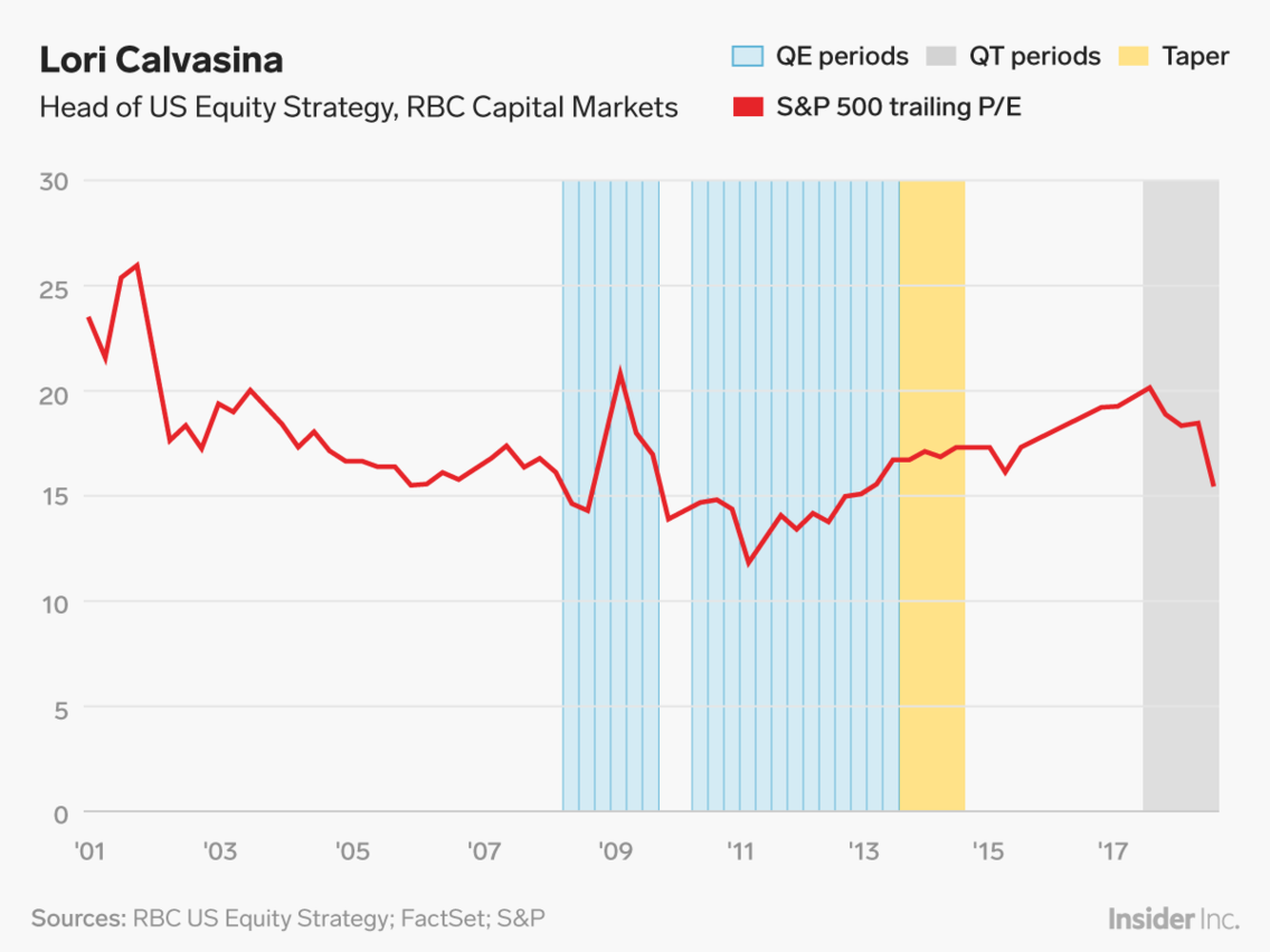

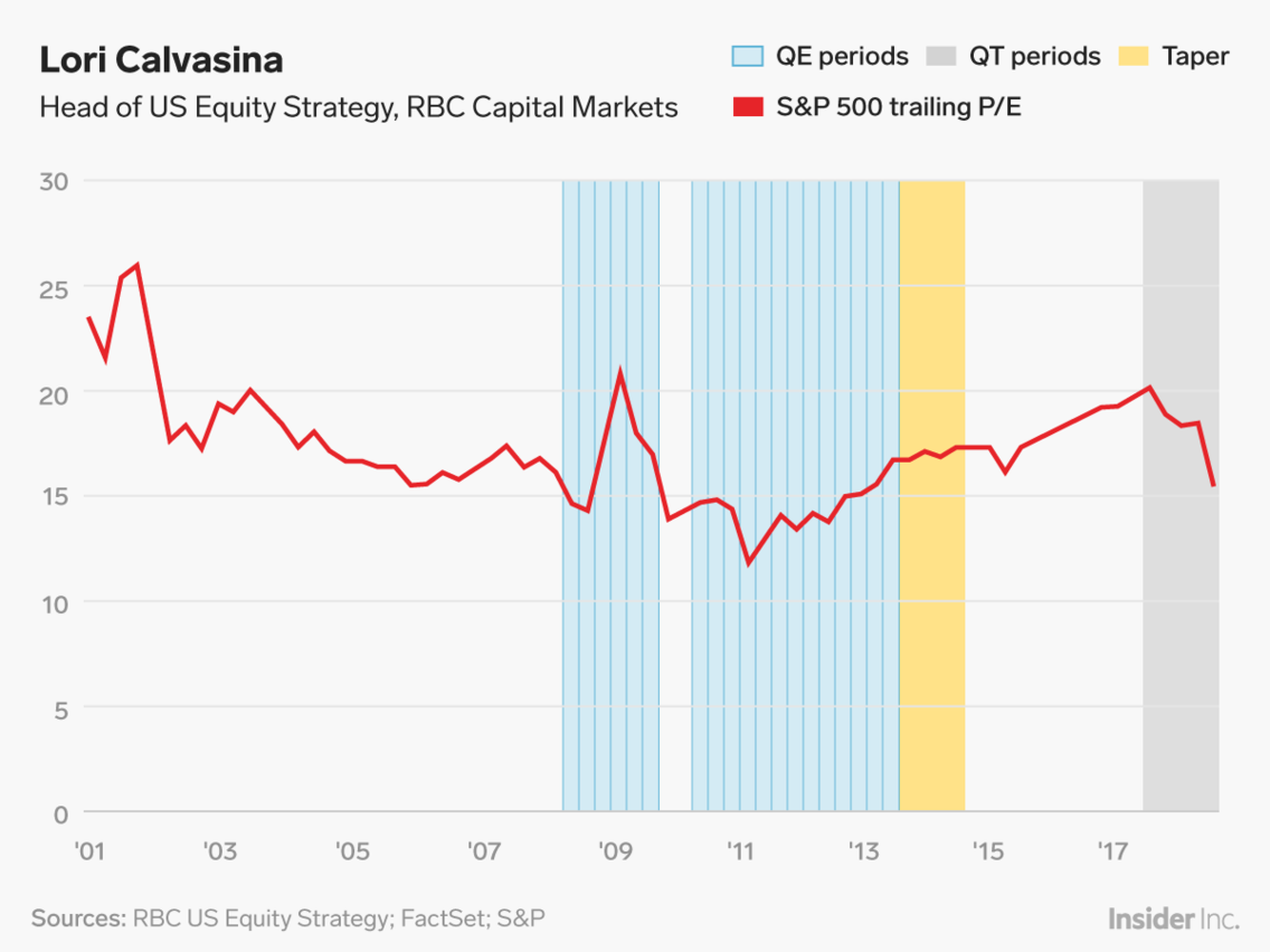

Lori Calvasina: La flexibilidad de la Fed es una buena noticia para los inversores.

"Aunque claramente se han preocupado menos por las alzas, los inversores continuaron expresando su preocupación por el ajuste cuantitativo en enero. The WSJ también informó en enero que la Reserva Federal estaba considerando finalizar la disminución de su balance antes de lo que se esperaba originalmente. Pasé un tiempo revisando cómo la flexibilización cuantitativa afectó al mercado”.

"Aquí, destacamos cómo el PER del S&P 500 se expandió durante y después de la flexibilización cuantitativa, y cómo comenzó la contracción poco después de que comenzara el ajuste cuantitativo. Incluso si esto es solo una coincidencia, terminar con la reducción del balance ofrecería a los inversores una cosa menos de la que preocuparse. En general, vemos las valoraciones como un factor neutral para las acciones estadounidenses, ya que el PER estimado está cerca del promedio. También destacamos cómo la disminución del PER final se produjo hasta el mínimo del 24 de diciembre, lo cual fue un poco peor que el recorte medio observado en los últimos 3 ciclos de ajuste”.

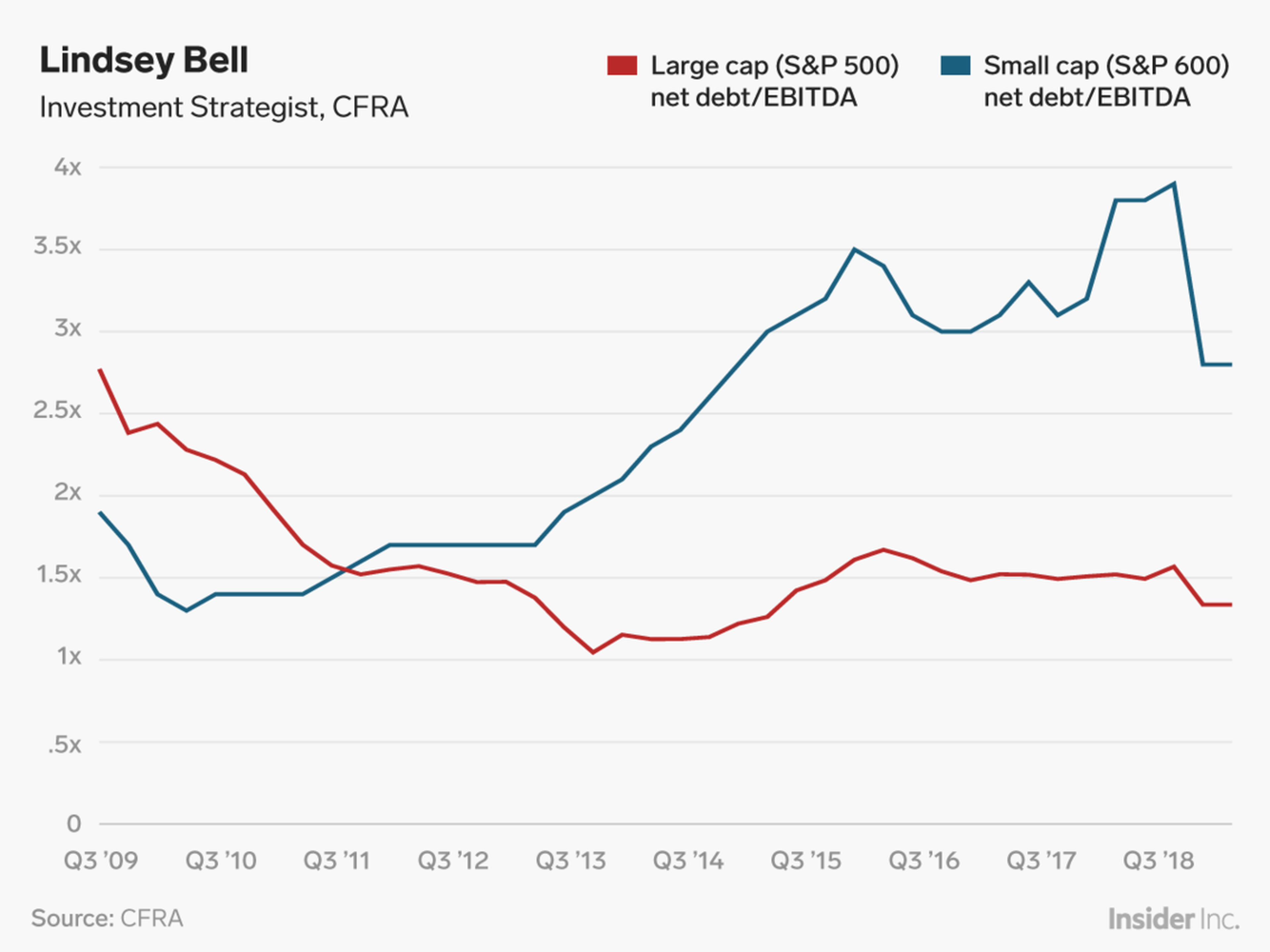

Lindsey Bell: Estas acciones capearán una crisis crediticia.

"En una foto más cercana, vemos que las compañías de gran capitalización, clasificadas como cotizadas dentro del S&P 500, están mejor posicionadas para capear una tormenta inducida por el crédito. Su capacidad para pagar la deuda en los libros es mucho mayor de lo que se esperaba. Desde una perspectiva de apalancamiento, la cantidad de deuda neta pendiente frente al EBITDA, o las ganancias antes de intereses, impuestos, depreciación y amortización, es de 1,6 veces o casi la mitad de la tasa que tenía en 2009. Además, debido a la reforma fiscal, las firmas del índice de referencia de Wall Street tienen un 63% más de efectivo disponible que a finales de 2016”.

"Para las compañías de pequeña capitalización, aquellas que cotizan en el índice S&P 600 Small Cap, es lo opuesto”.

"Debido a que las empresas más pequeñas se cargaron de deuda en el entorno de bajos tipos de interés de la última década, su capacidad para reducir su apalancamiento se ha erosionado rápidamente. La relación de deuda neta a EBITDA se ha más que duplicado desde 2009, y mientras que tienen aproximadamente un 8% más de efectivo que en 2016, el aumento no será tan influyente como para aliviar las preocupaciones de crédito para estas compañías de menor tamaño”.

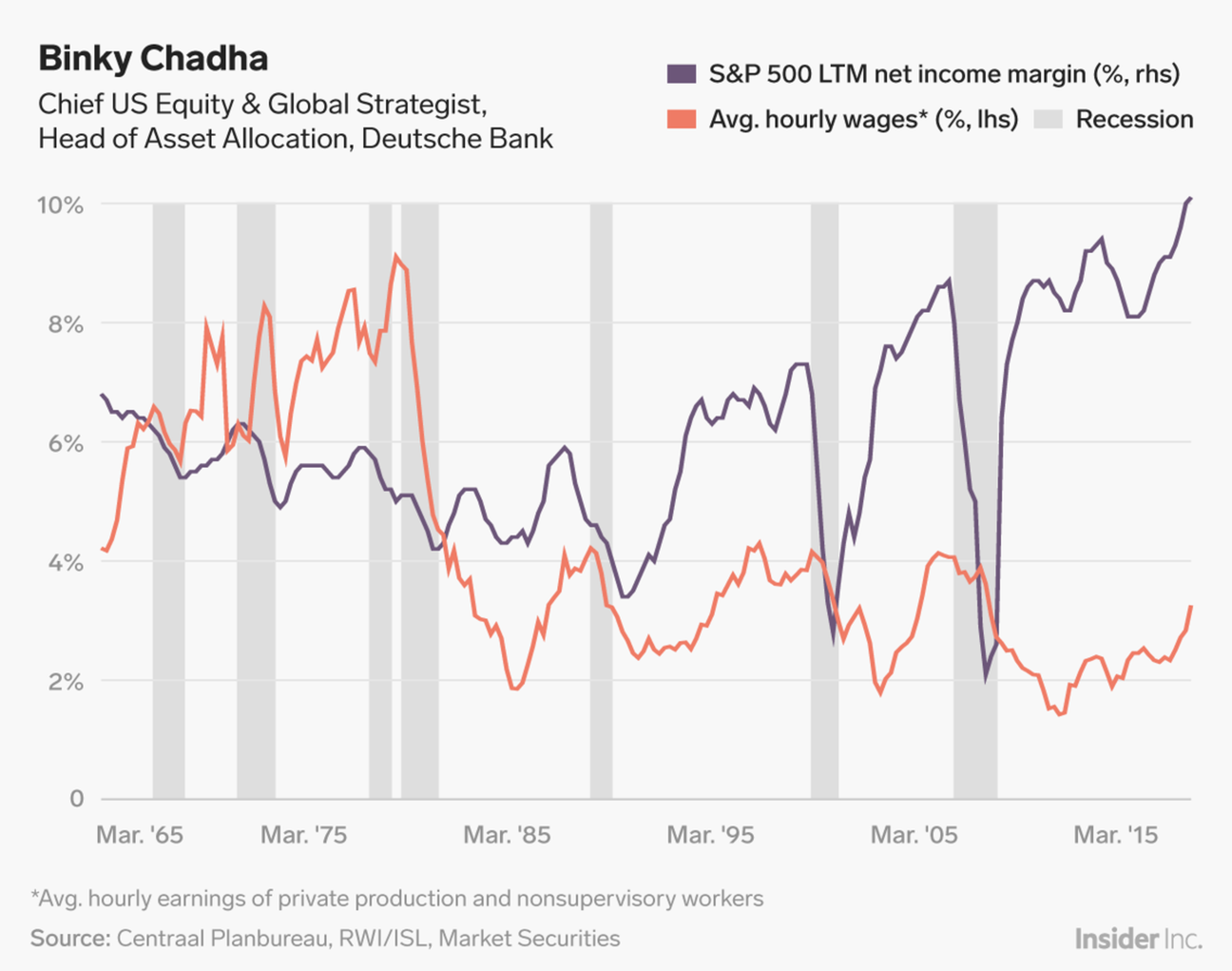

Binky Chadha: El crecimiento salarial no necesariamente afecta los márgenes de la empresa.

"¿Los salarios más altos significan márgenes más bajos? Históricamente, no".

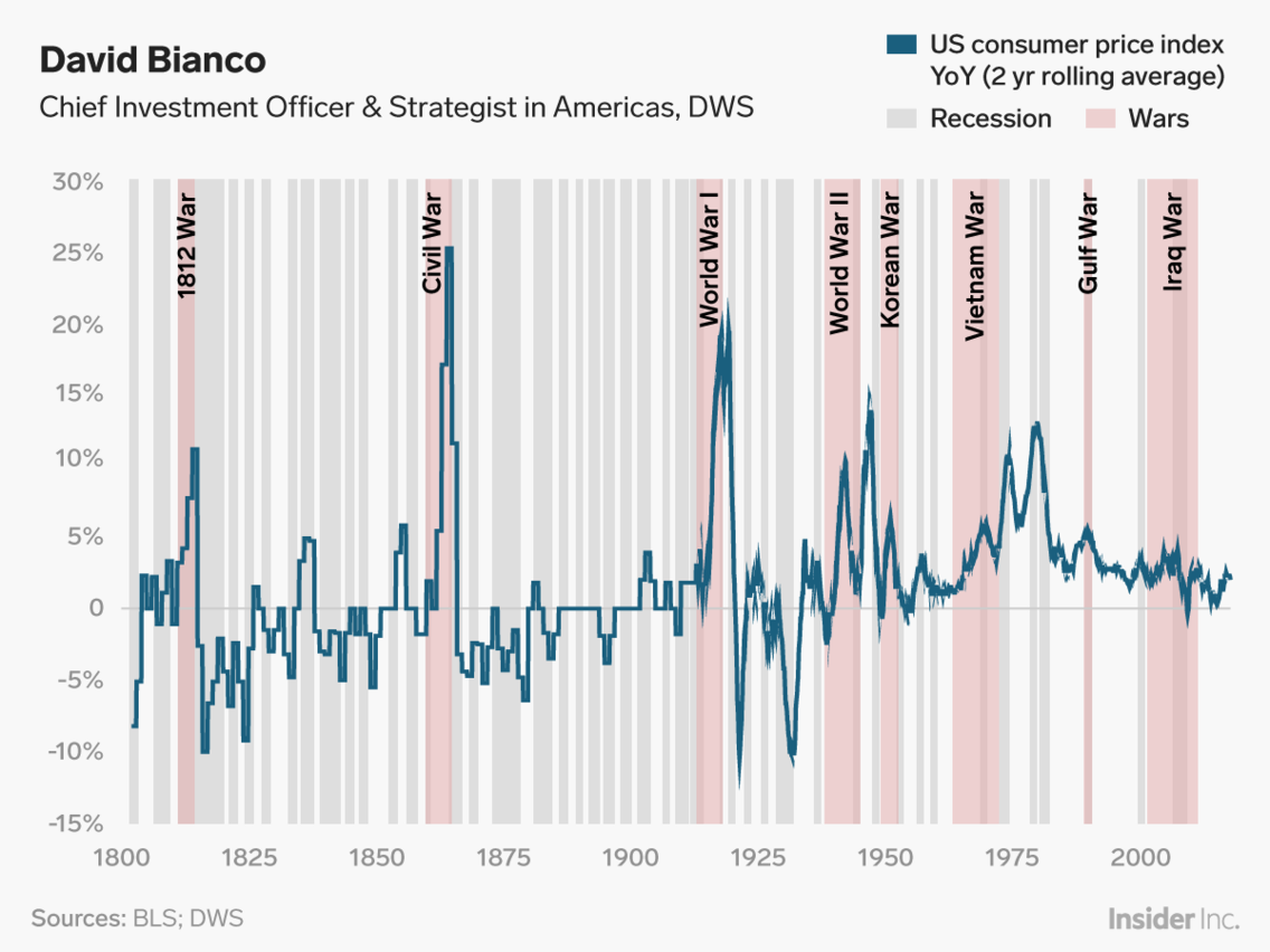

David Bianco: Aquí hay otra manera de pensar sobre la inflación.

"Considere la inflación normal y los tipos de interés durante los últimos siglos, no solo de las últimas décadas".

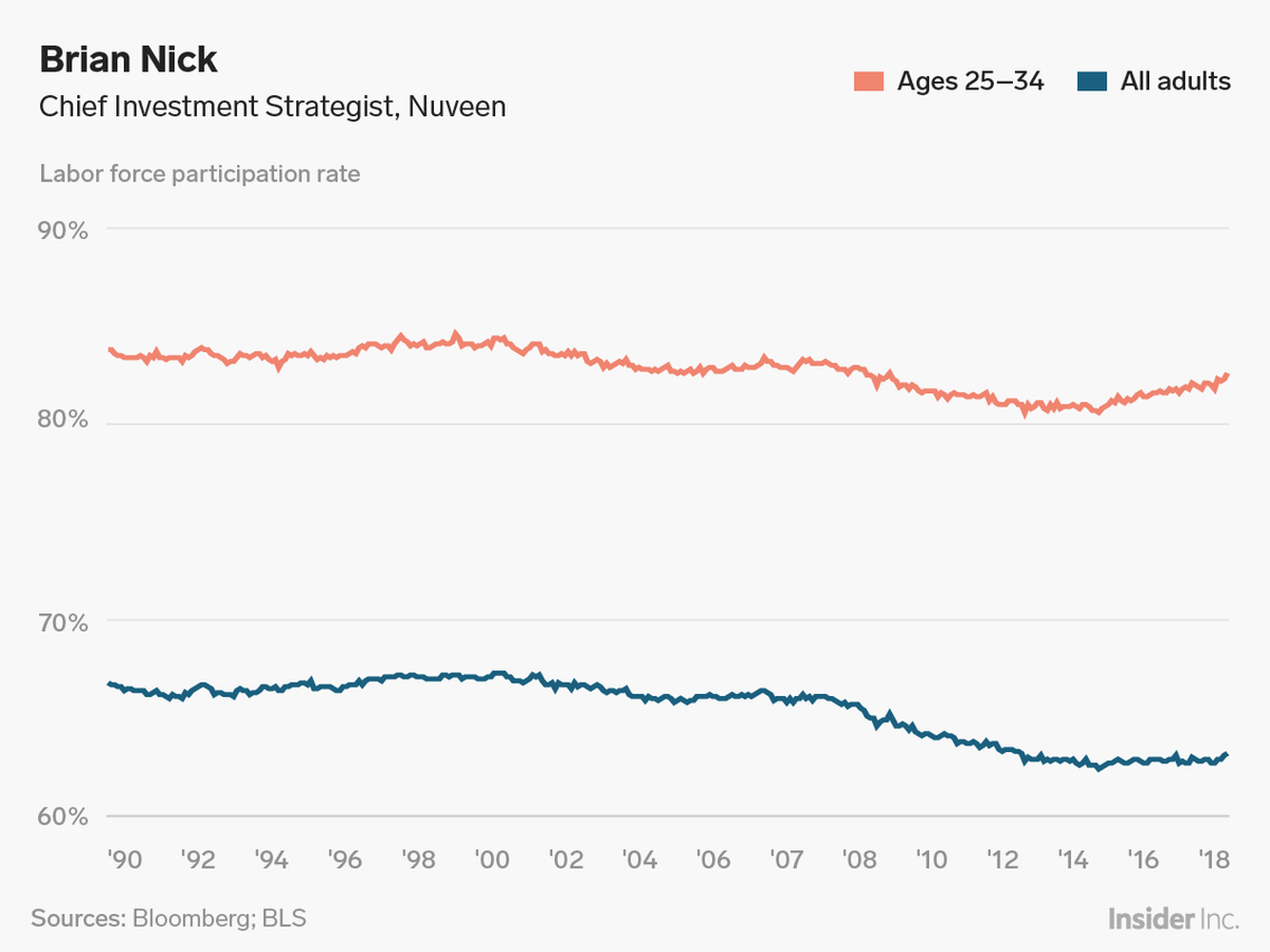

Brian Nick: Esto es lo mejor del mercado laboral en este momento.

"El aspecto más importante y alentador de los datos recientes del mercado laboral de Estados Unidos ha sido el aumento de la participación en la fuerza laboral (LFP, por sus siglas en inglés), el porcentaje de adultos que trabajan o buscan trabajo activamente. Este número ha tenido una trayectoria descendente constante desde el comienzo de la crisis financiera mundial, pero se ha estabilizado a partir de 2014”.

"¿Por qué? Hay dos fuerzas compensatorias en juego. Primero, la abundancia de vacantes laborales en relación con el número de trabajadores desempleados, junto con el aumento de los salarios, ha llevado a más trabajadores a estar en activo”.

"Pero, en segundo lugar, a pesar del fuerte aumento cíclico en la demanda de mano de obra, el número de estadounidenses en edad de trabajar (25-54) se está reduciendo a medida que los baby boomers envejecen hasta su jubilación. Esto se puede apreciar en el gráfico de arriba. La línea más oscura muestra que la LFP entre los trabajadores de la edad principal es de hasta el 82,6%, desde un mínimo del 80,6% en 2015. Pero la LFP general, la línea azul más suave, ha aumentado mucho menos durante el mismo período debido a las tendencias demográficas”.

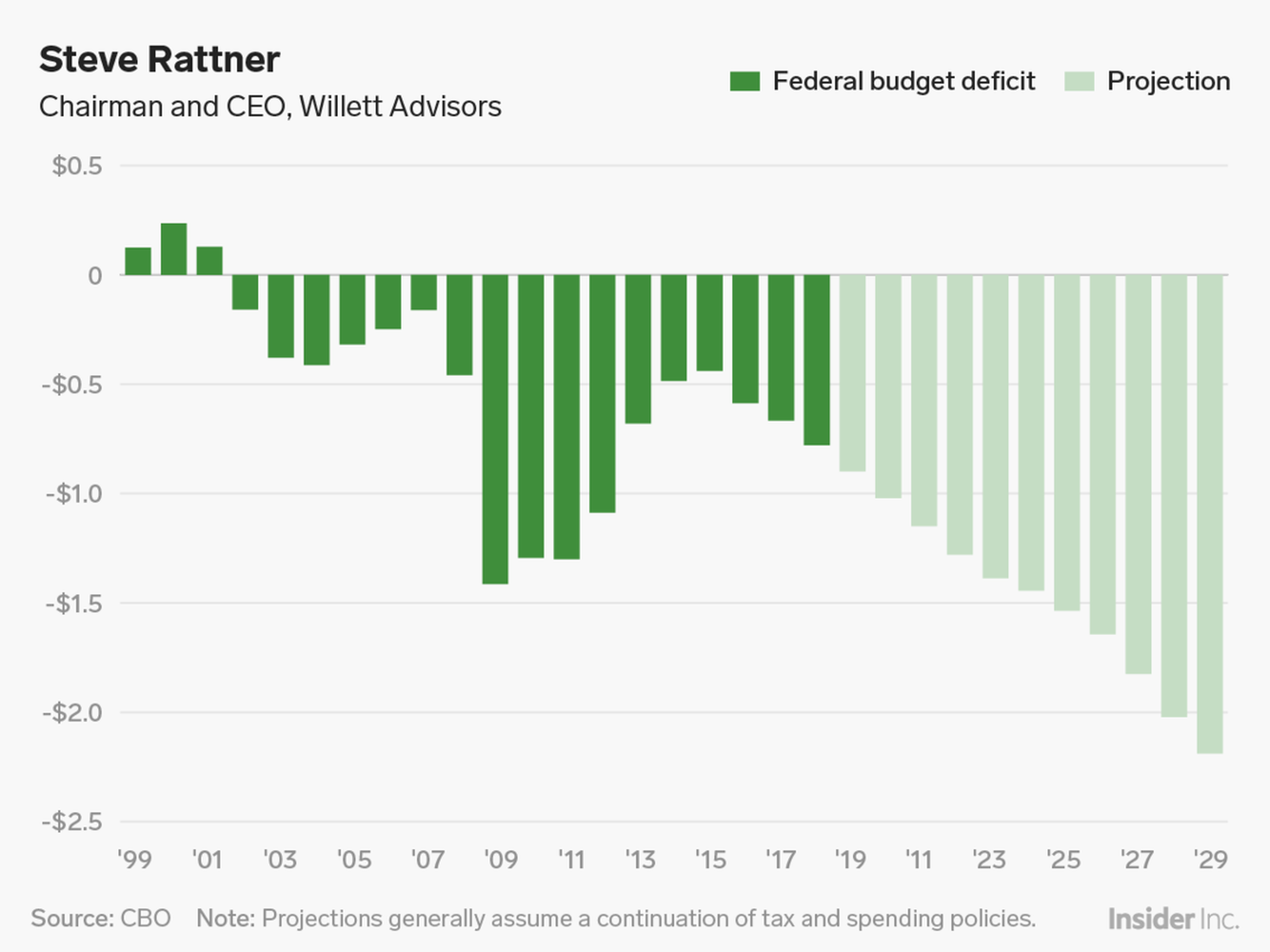

Steve Rattner: Aquí vienen los déficit de billones de dólares.

"Tras una reducción sustancial después de la crisis financiera, los recientes recortes de impuestos y la moderación del gasto en Washington han puesto el déficit en el camino de superar los 2 billones de dólares en una década. Esto no solo tiene implicaciones para los mercados, sino que representa un robo intergeneracional”.

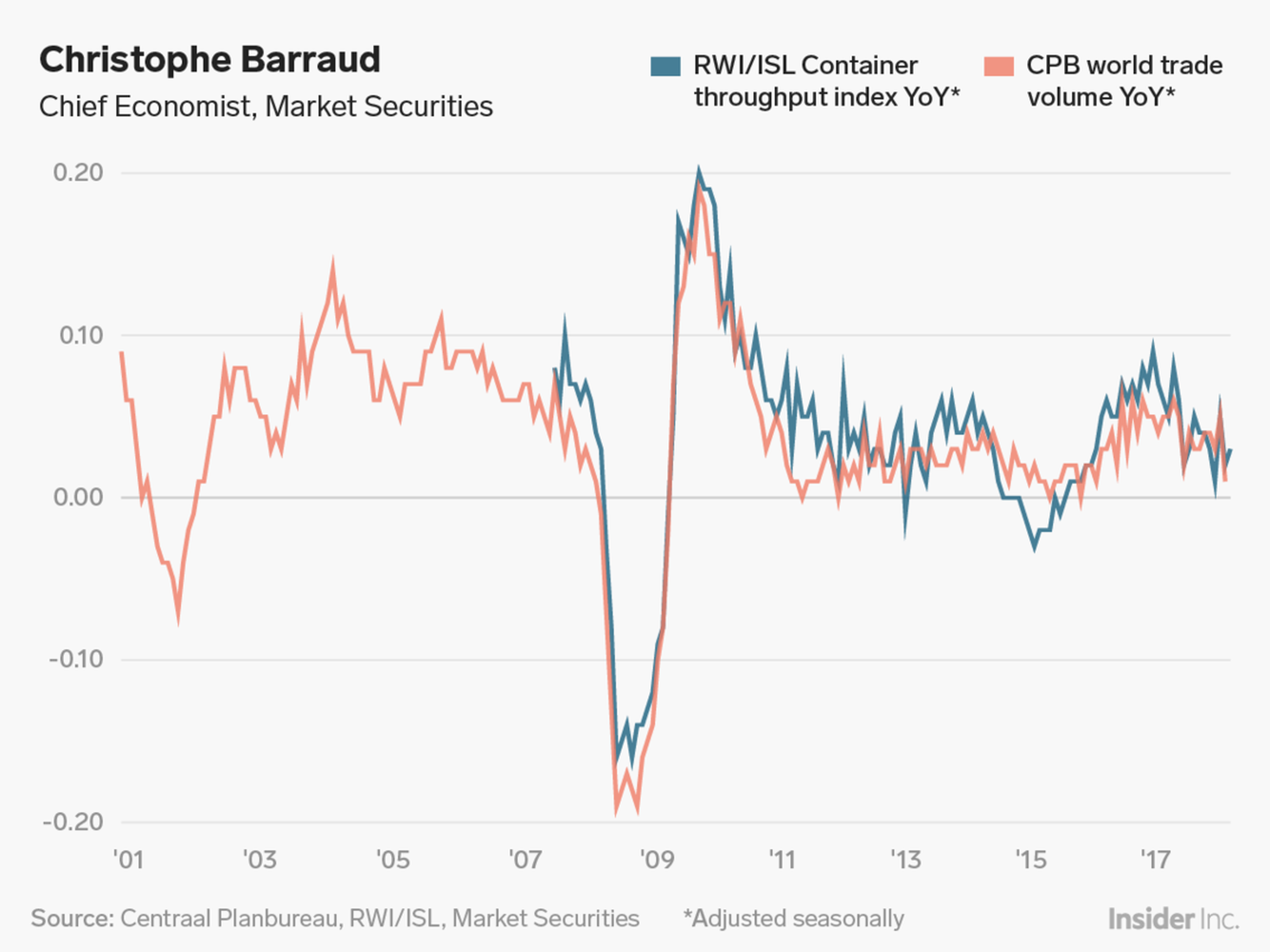

Christophe Barraud: El crecimiento del comercio mundial está a punto de contraerse.

"Desde mediados de 2016 hasta el tercer trimestre del 2017, el crecimiento del comercio mundial (en volumen) tomó un impulso significativo debido a la recuperación sincrónica de la demanda de importación tanto de las economías avanzadas (principalmente de Norteamérica) como de las EMDE (Mercados Emergentes y Economías en Desarrollo). Sin embargo, la dinámica se moderó un poco. El año pasado estuvo en línea con la desaceleración esperada del gasto de capital en los países asiáticos”.

"El impulso se debilitó drásticamente a finales de 2018 en medio de una desaceleración global sincronizada, la incertidumbre por los nuevos aranceles potenciales en China, Europa y Japón; y la creciente incertidumbre de la política económica (cierre del gobierno de Estados Unidos, techo de deuda, Brexit, elecciones al Parlamento Europeo, etc.)”.

"En este contexto, varios representantes ahora creen que, en algún momento en el primer trimestre de 2019, el crecimiento del comercio mundial podría contraerse en forma interanual y seguirá siendo un obstáculo para el crecimiento mundial en este ejercicio."

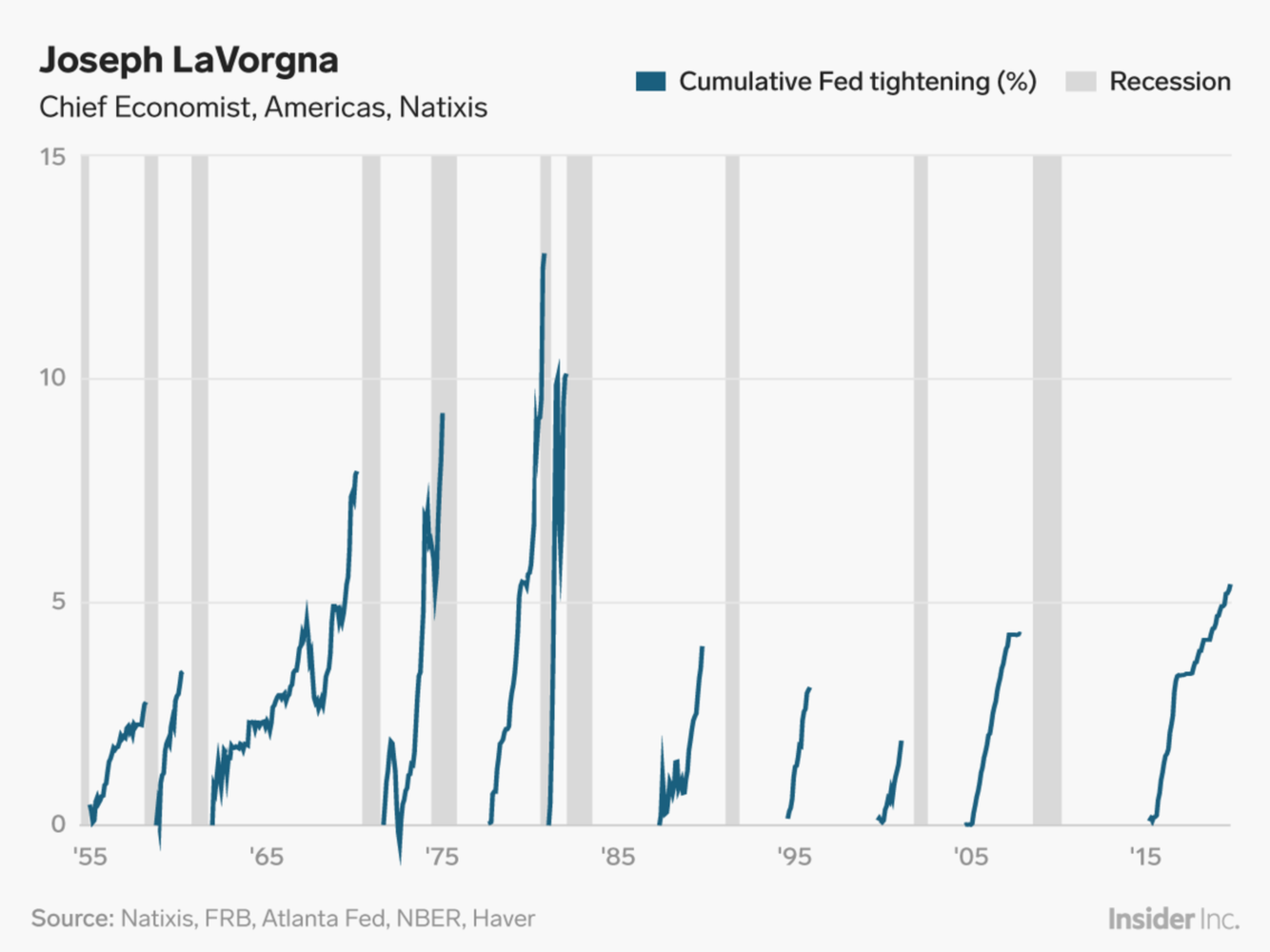

Joe LaVorgna: La Fed se ha ajustado mucho más de lo que crees.

"Los economistas de la Reserva Federal de Atlanta crearon un indicador para medir los efectos completos de la flexibilización cuantitativa y la orientación del futuro los tipos de los fondos federales durante y después de la crisis financiera. Esta tasa proporciona una lectura más precisa del nivel" verdadero "de la Fed.

"Por ejemplo, en una etapa de recuperación económica, este se ubicó en un territorio claramente negativo, mientras que la tasa oficial de los fondos federales fue ligeramente superior a cero. Desde entonces, la tasa sombra ha aumentado significativamente y la cantidad acumulada de ajuste monetario ha avanzado de manera considerable”.

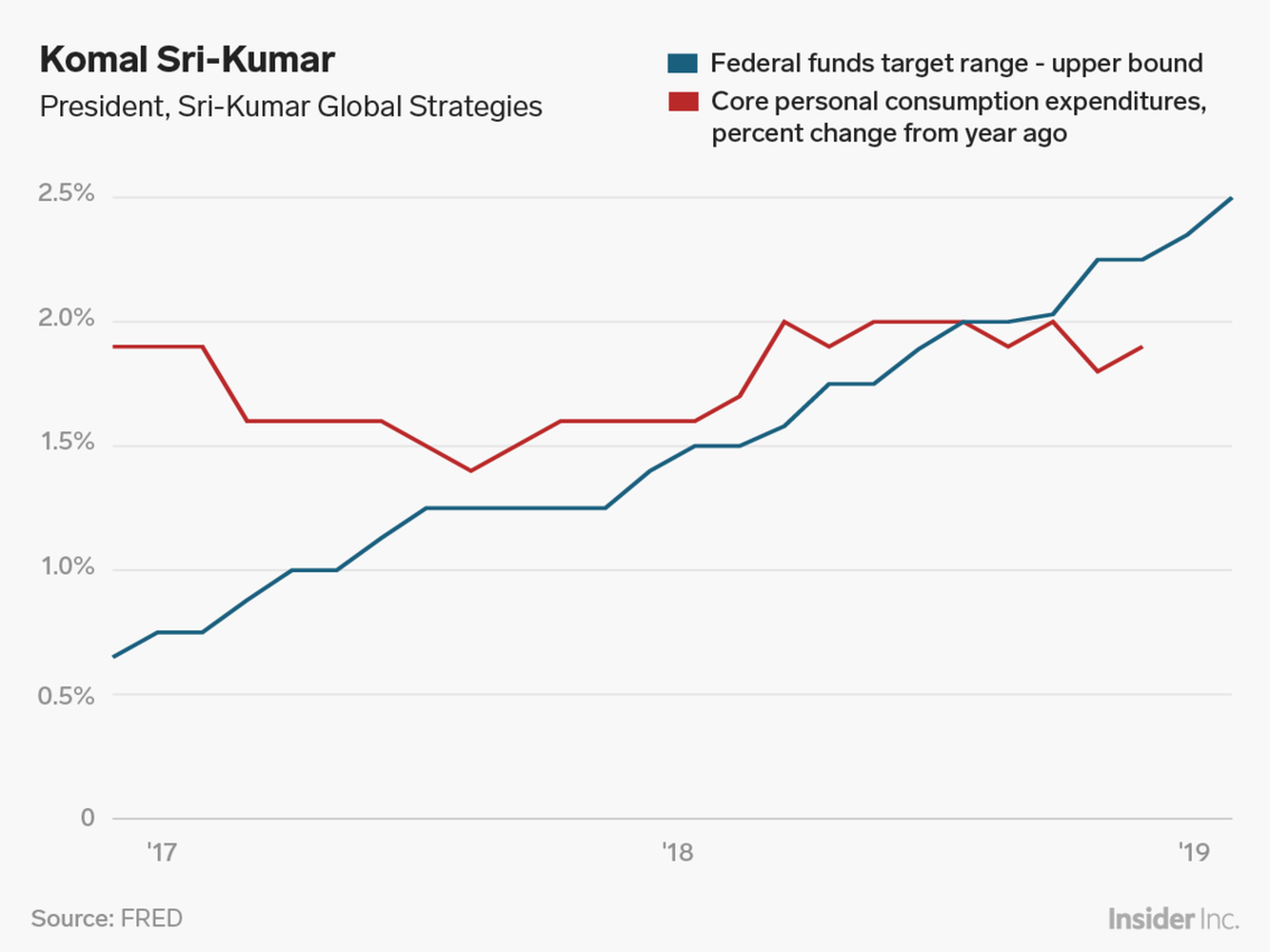

Komal Sri-Kumar: Por qué la Fed ha realizado un giro de 180 grados.

"¿Qué hay detrás del giro de 180 grados que vimos del presidente de la Fed Jerome Powell el miércoles (30 de enero, cuando se reunió el FOMC)? Las cifras de inflación han estado constantemente por debajo del objetivo de la Fed del 2%, pero el banco central (bajo Bernanke, Yellen y Powell) "insistió en que había una amenaza de inflación. Los tipos de los Fondos Federales se han incrementado nueve veces desde diciembre de 2015, cuatro de las cuales se implementaron el año pasado, incluso cuando la inflación se mantuvo relativamente moderada".

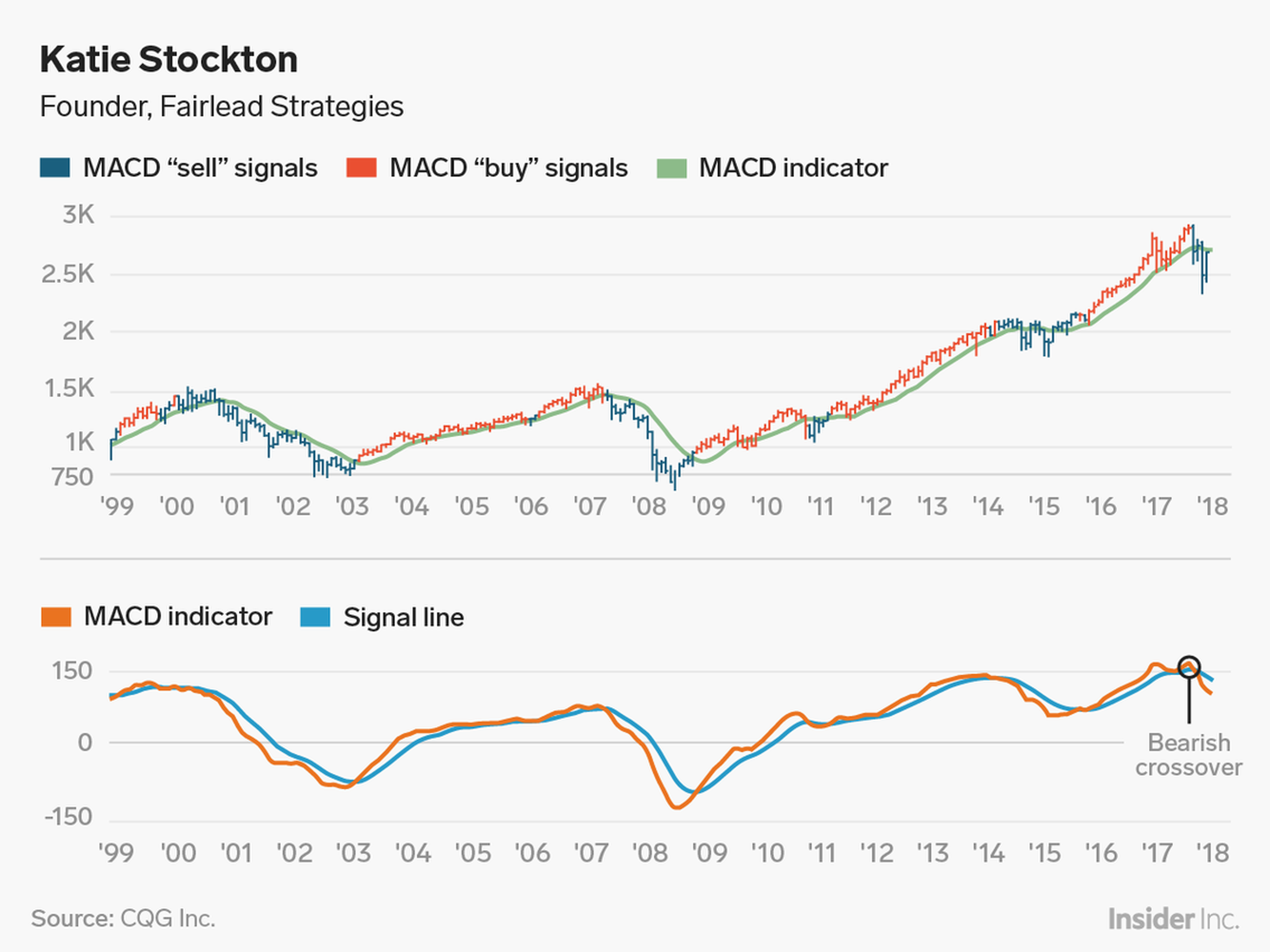

Katie Stockton: Prepárate para una mayor volatilidad del mercado de valores.

"La pérdida de impulso a largo plazo del índice S&P 500 en el cuarto trimestre fue significativa. El indicador mensual MACD (promedio de convergencia-divergencia móvil) emitió una señal de venta (indicada por barras rojas) después de haber pasado unos dos años en niveles de compra (mostrado por las barras verdes)”.

"Las señales de" venta "del MACD tienden a asociarse con mercados bajistas o mercados con límites de rango caracterizados por una gran volatilidad. Creemos que este último es el supuesto que nos ocupa en la actualidad, como en 2015-2016, y se adheriría a los indicadores a corto plazo para facilitar la sincronización del mercado”.

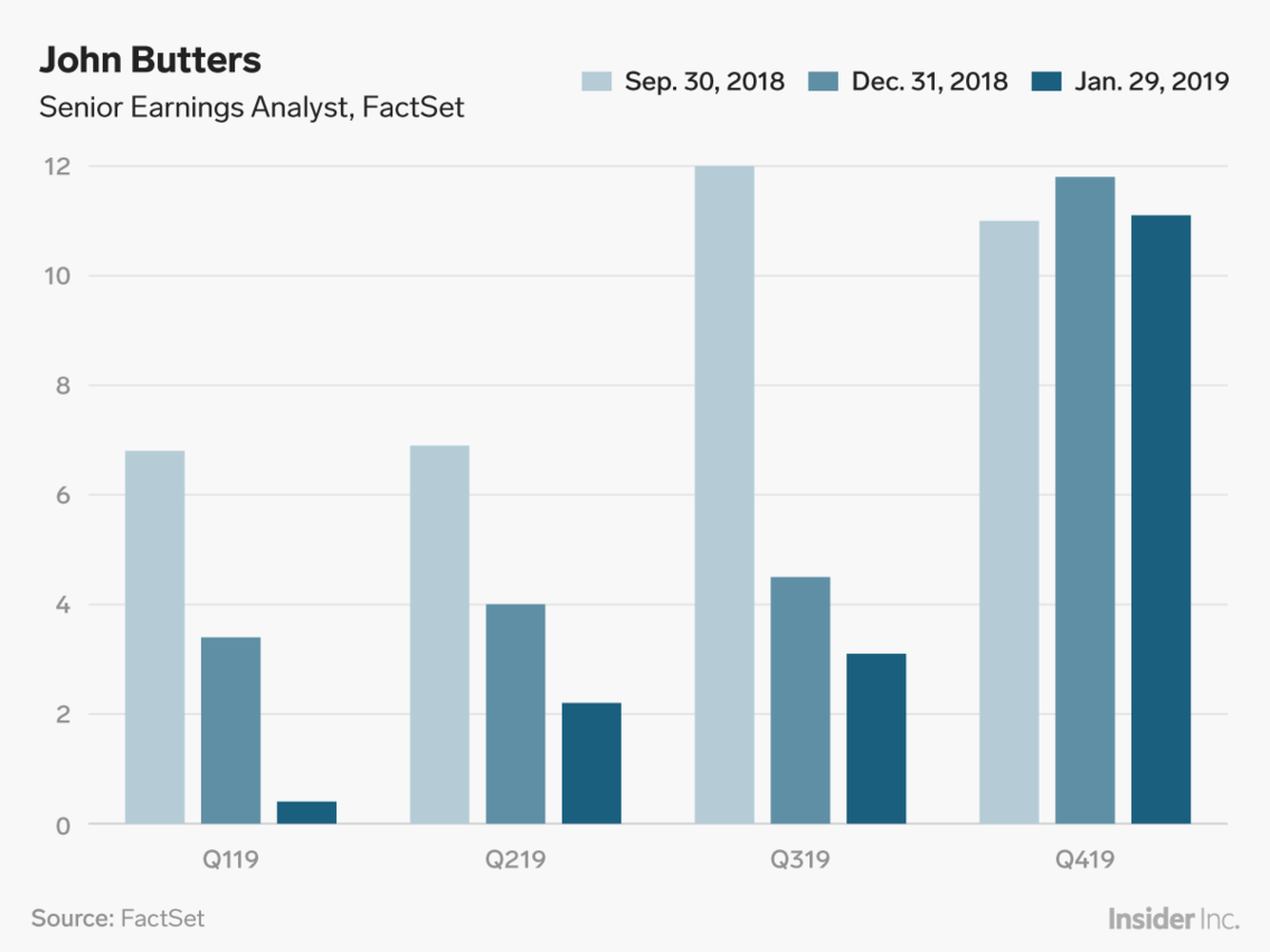

John Butters: Casi no se esperaba un crecimiento de beneficios en el primer trimestre.

"Los analistas han reducido las expectativas de beneficios para las compañías del S&P 500 durante los primeros tres trimestres de 2019, y casi no se espera un crecimiento de las ganancias para el primer periodo del presente ejercicio. Las revisiones a la baja de las estimaciones de beneficios empresariales en los sectores de energía y tecnología de la información han sido los mayores contribuyentes a la reducción en las previsiones de ganancias para el índice en los últimos cuatro meses”.

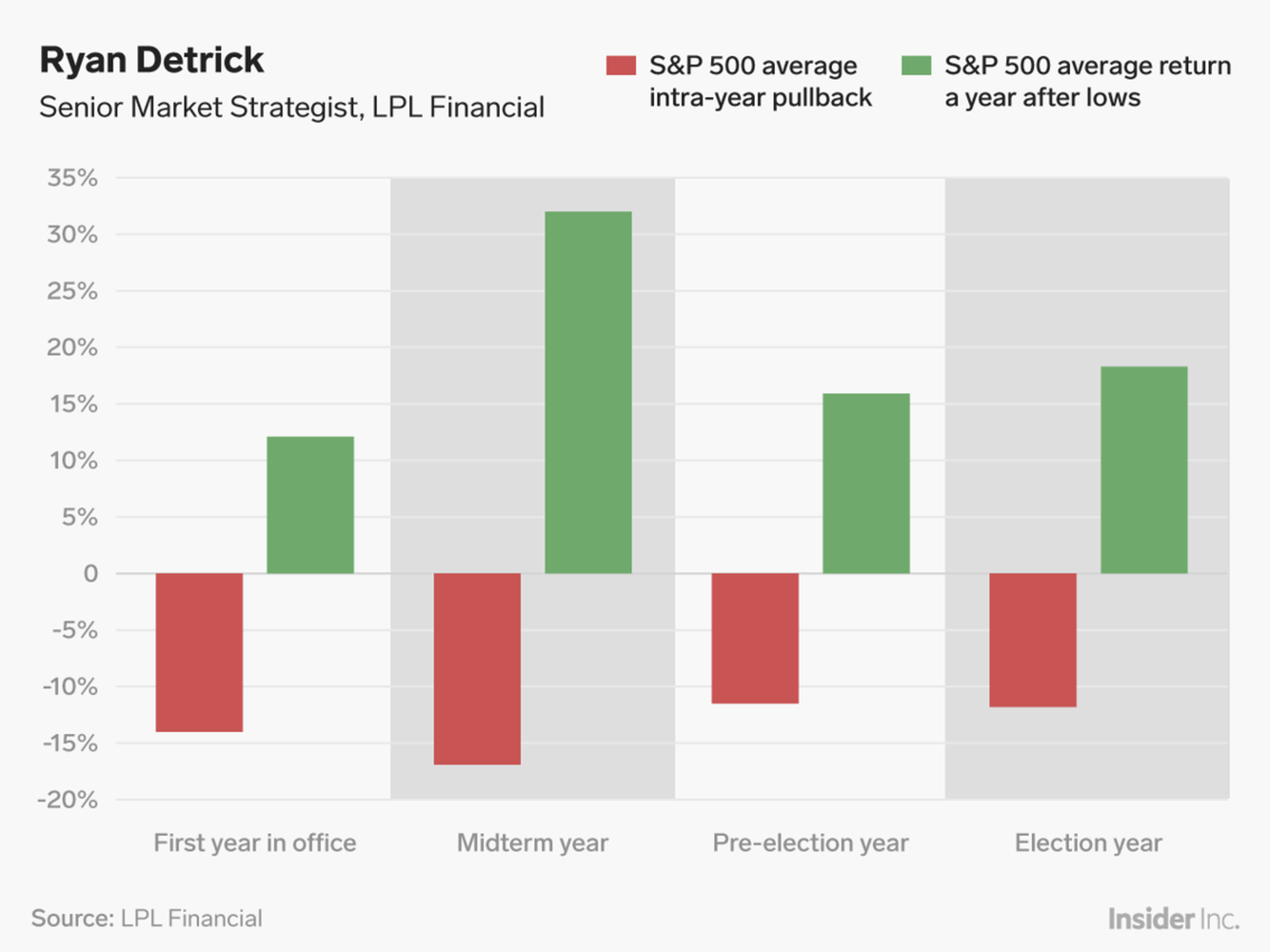

Ryan Detrick: Las liquidaciones de mitad de año son seguidas típicamente por grandes reapariciones.

"La realidad es que los años intermedios han visto los mayores retrocesos durante el ciclo presidencial de cuatro años, pero si está dispuesto a mantener esos mínimos aterradores, normalmente será recompensado. De hecho, desde 1950, el S&P 500 nunca ha ido más hacia abajo en un año y hacia arriba un 32% por encima de la media”.

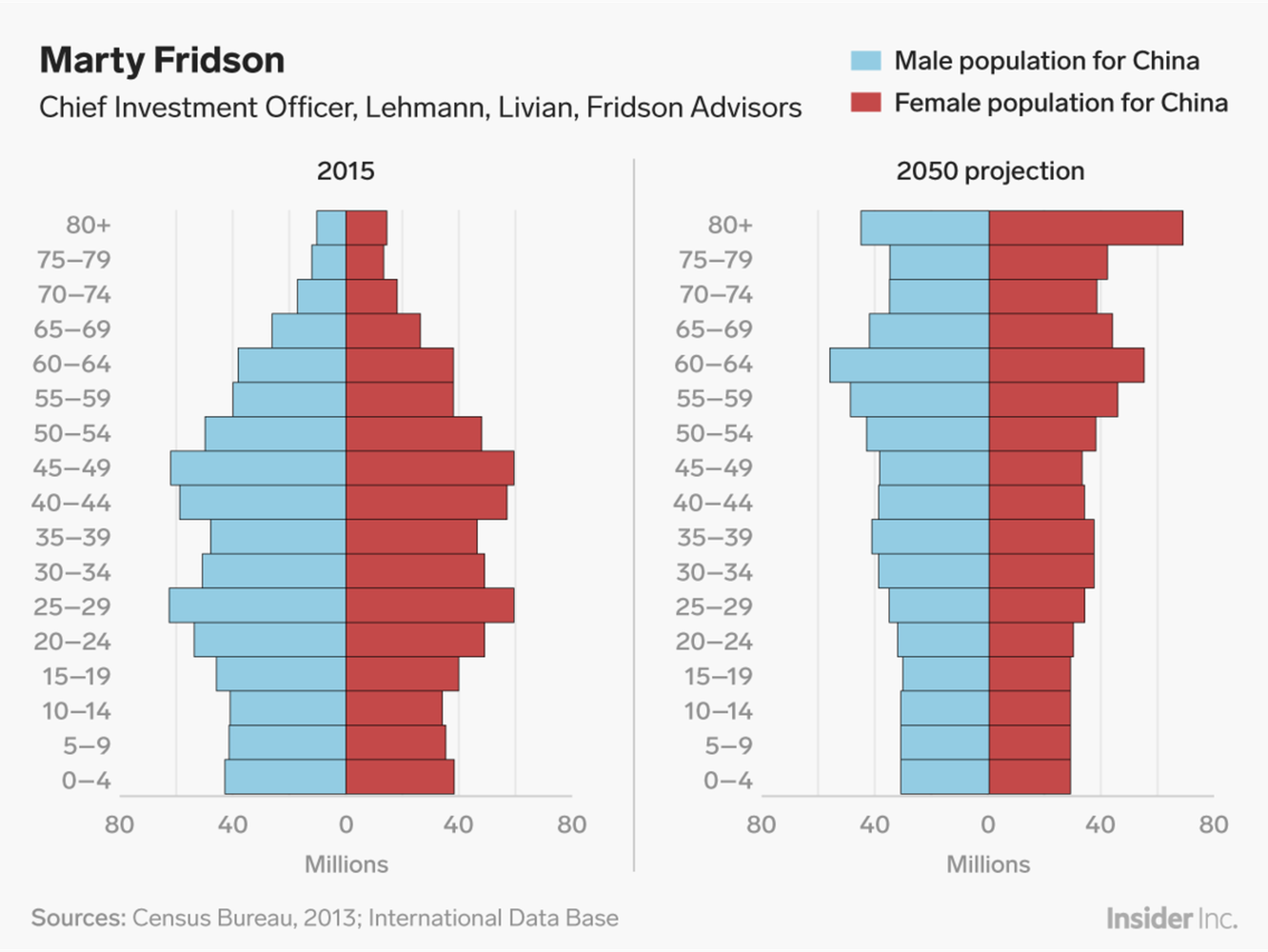

Marty Fridson: La demografía de China crea problemas para su crecimiento.

"La evolución de la población china en la distribución por edades resultando un mayor número las personas de edad avanzada será un factor determinante del crecimiento del PIB, debido al crecimiento de la fuerza laboral. El aumento de la productividad, otro impulsor clave del PIB, se verá limitado por inversiones improductivas pasadas. El punto clave es que en el futuro China no será un motor tan grande del crecimiento económico global como lo ha sido en las últimas décadas”.

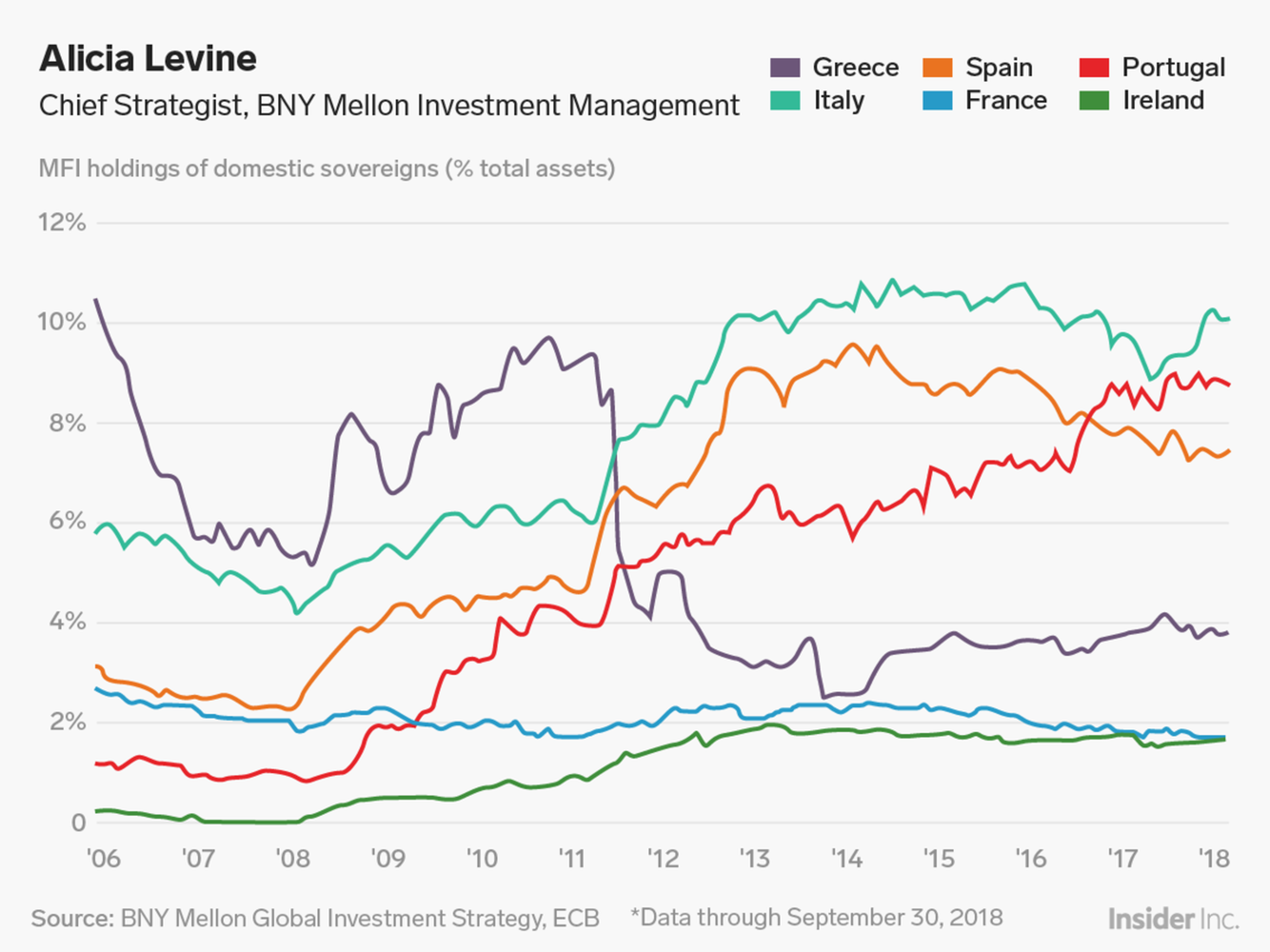

Alicia Levine: Aquí está la tabla de "círculos viciosos" para los bancos europeos.

"Los bancos europeos son dueños de su propia deuda soberana, que se ha convertido en parte del colchón de capital. Este es un defecto terrible del sistema bancario europeo, que permanece en silencio hasta que ocurra un cambio. Si el crédito soberano es cuestionado y los costos de los préstamos del capital bancario también están en riesgo, se puede producir un “cículo vicioso” entre los bonistas y sus bancos. Italia y Portugal muestran el mayor aumento de la deuda soberana en los bancos nacionales”.

Con Bryan Besecker, estratega de inversiones y Lale Akoner, estratega de mercados globales.

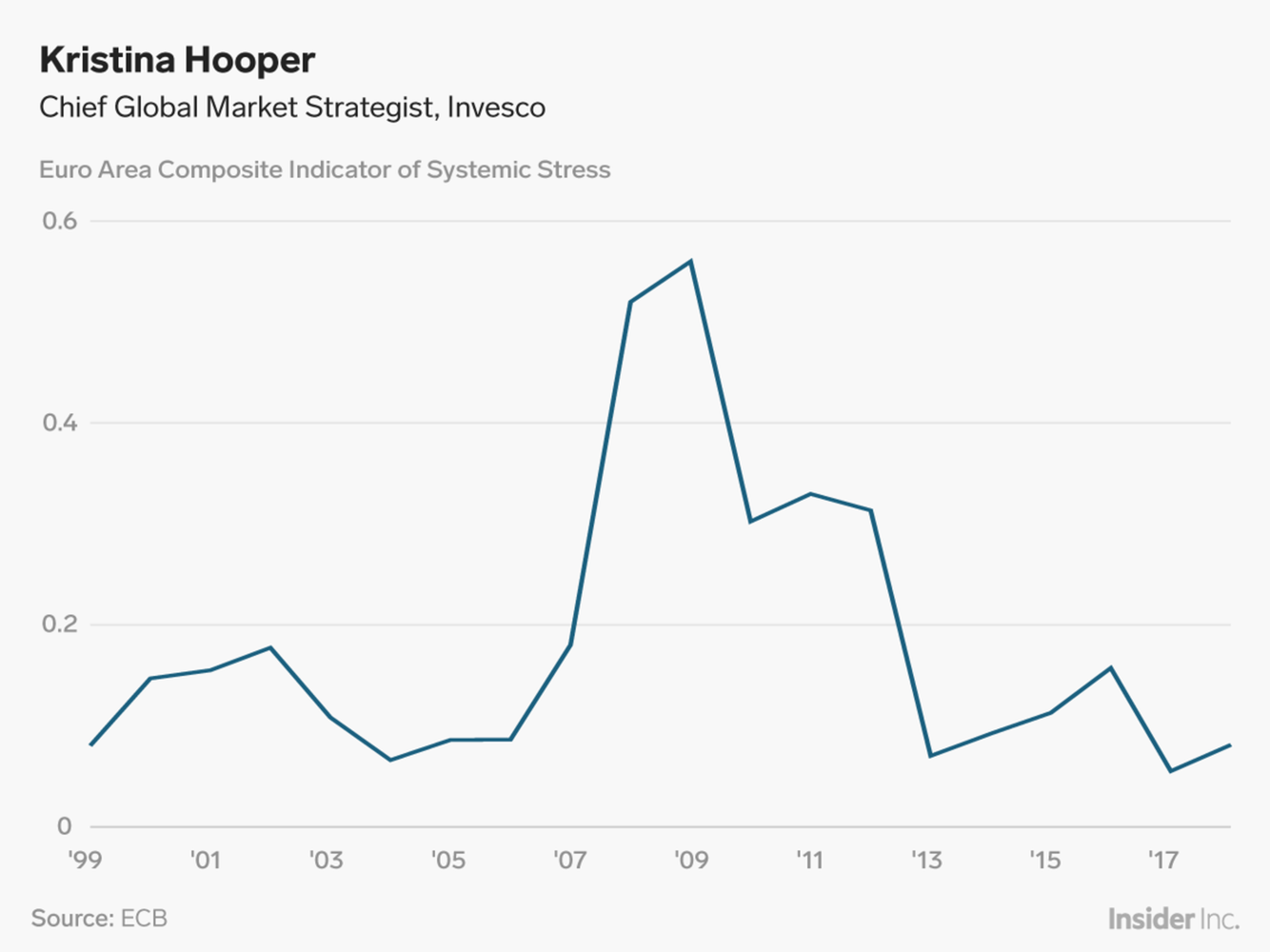

Kristina Hooper: La salida de Draghi tiene “consecuencias dramáticas” para la zona euro.

"Todos los ojos han estado puestos en la Fed en los últimos meses. Se está prestando muy poca atención al BCE, que pronto verá cómo se marcha su presidente, Mario Draghi, en octubre de 2019. Esto tiene consecuencias dramáticas para la Eurozona, dado que Draghi ha sido una fuerza estabilizadora para los mercados y la economía”.

"El gráfico ilustra la capacidad que ha tenido el mandatario italiano de calmar a los mercados (este es un indicador compuesto seguido por la institución monetaria)”.

"Ahora Draghi se marcha, y no sabemos quién lo reemplazará. Podría ser un presidente más hawkish del BCE, lo que podría tener serias implicaciones para la zona euro, especialmente ahora que está experimentando una desaceleración económica significativa ... Espero que el estrés sistémico comience a aumentar a medida que nos acerquemos a la fecha de finalización del mandato de Draghi, especialmente si se espera que su sucesor sea más hawkish”.

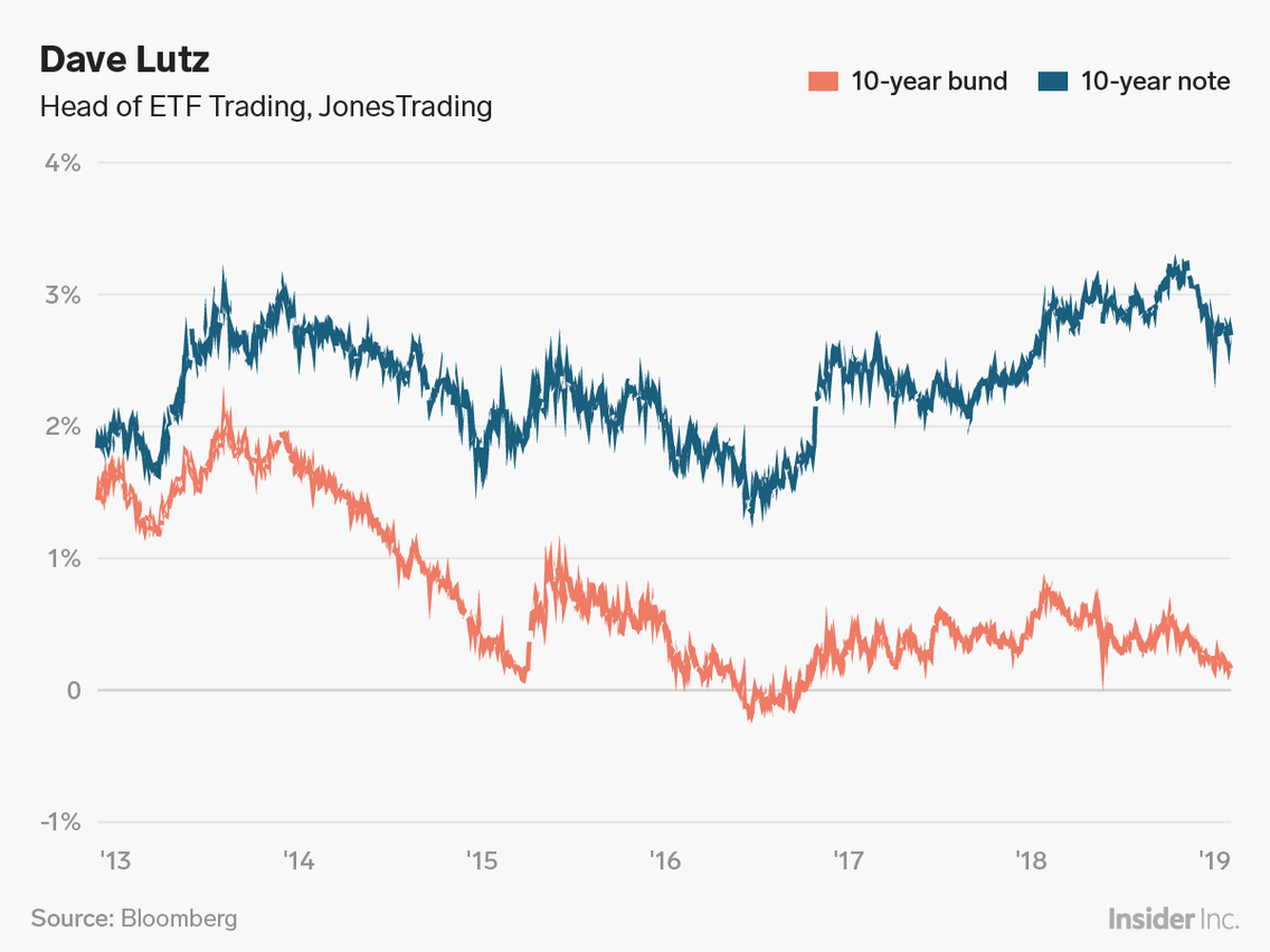

Dave Lutz: Los traders de Estados Unidos no están observando el Bund lo suficientemente de cerca.

"Estoy muy concentrado en los bonos alemanes. Con los datos económicos deficientes, el comercio y la incertidumbre del Brexit, y las compras del BCE, los rendimientos de los bonos están bajando a mínimos de 2018, creando un contrapeso en los Treasuries”.

"No piense que suficientes operadores de Wall Street observan esta relación: si el bund se acerca a cero, podría causar un gran efecto en la rentabilidad de los bonos estadounidenses, pero perjudicará a los bancos de Estados Unidos”.

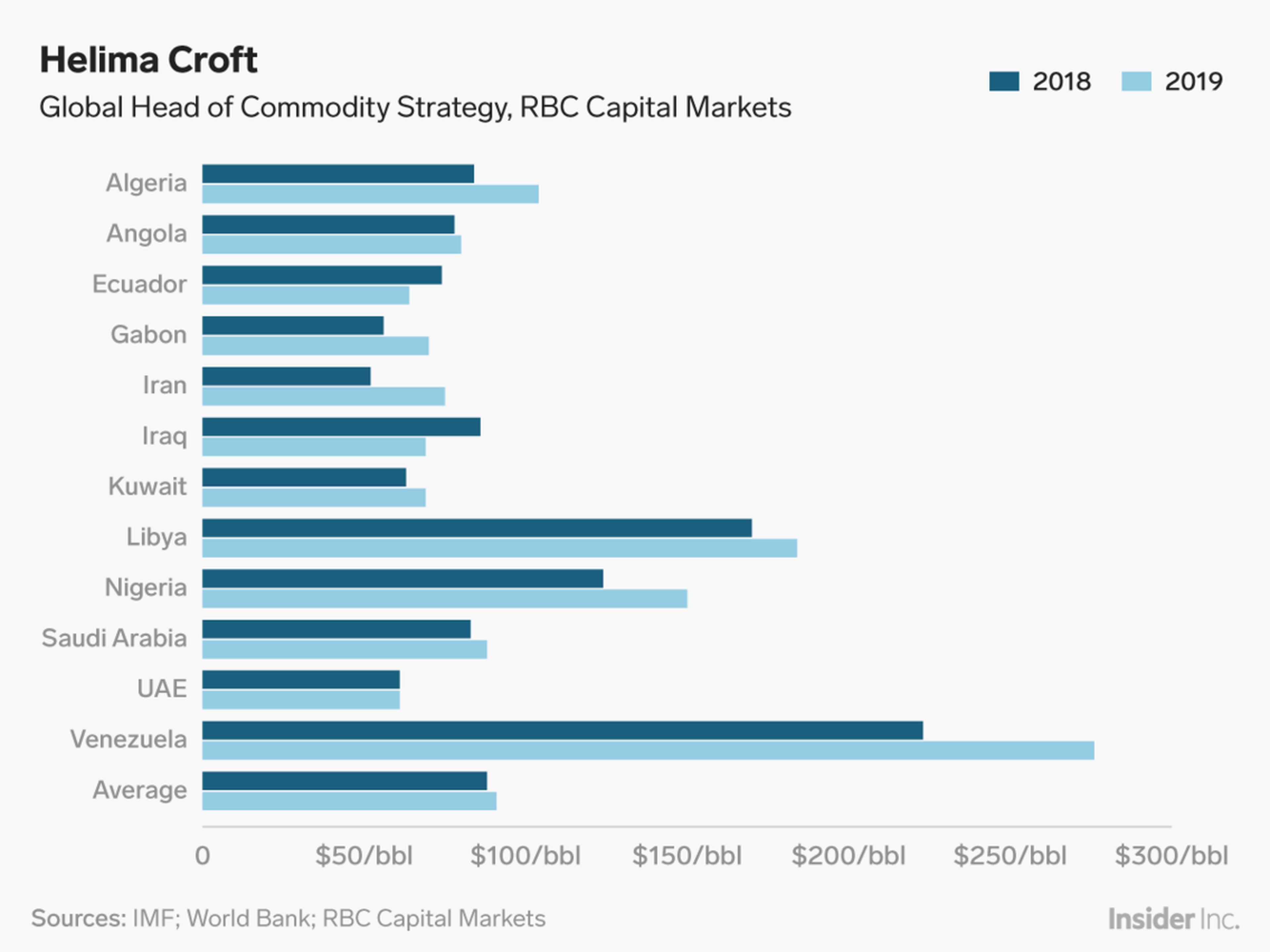

Helima Croft: la crisis de Venezuela es única entre los miembros de la OPEP.

"La situación en Venezuela continúa cambiando, mientras se mantienen las protestas, las nuevas grietas en los servicios de seguridad, o la administración Trump reconociendo a Juan Guaidó como Presidente Interino de Venezuela, junto con las sanciones energéticas de Estados Unidos. Con todo, se espera que Venezuela pierda aún más de cientos de miles de barriles al día de producción, tras ver caer su producción de petróleo y sus reservas, dejando al régimen cada vez más limitado en liquidez".

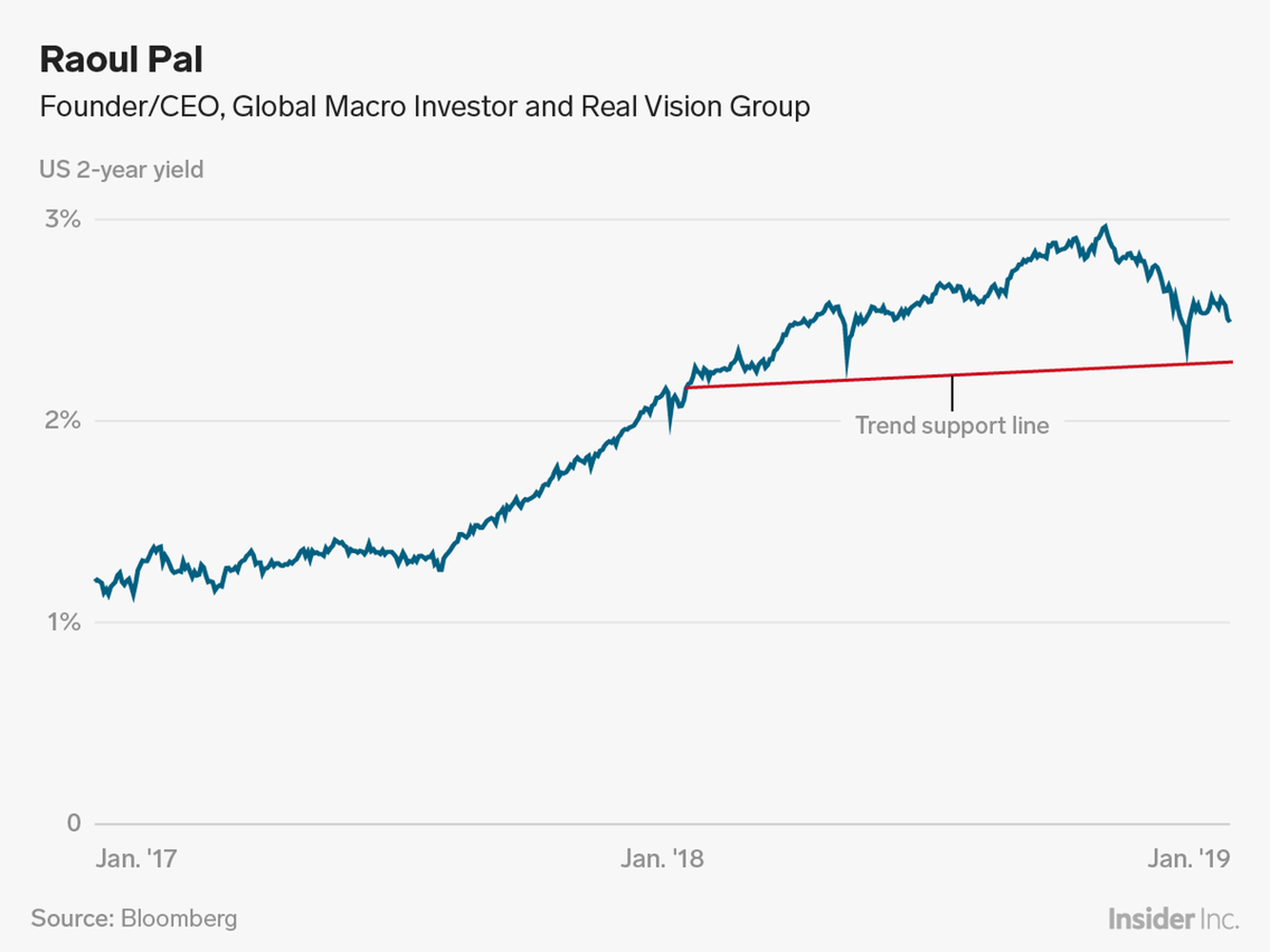

Raoul Pal: Hay una peligrosa formación de hombro-cabeza-hombro en las rentabilidades a 2 años.

"La rentabilidad de los bonos a 2 años de Estados Unidos está generando una formación de cobertura conocida como 'hombro-cabeza-hombro'. Si esto rompe a través del soporte, entonces la disminución de los rendimientos podría ser bastante dramática, dando lugar a un nuevo empinamiento de la curva de rentabilidades ( "la curva de rentabilidad es la diferencia entre el rendimiento a 10 años y el rendimiento a 2 años). Una nueva subida de esta curva de rentabilidad desde niveles extremadamente bajos es una condición que generalmente precede a una recesión".

Para obtener más información de Raoul Pal, CEO de Real Vision, visite https://www.realvisionresearch.com/macro-insiders.

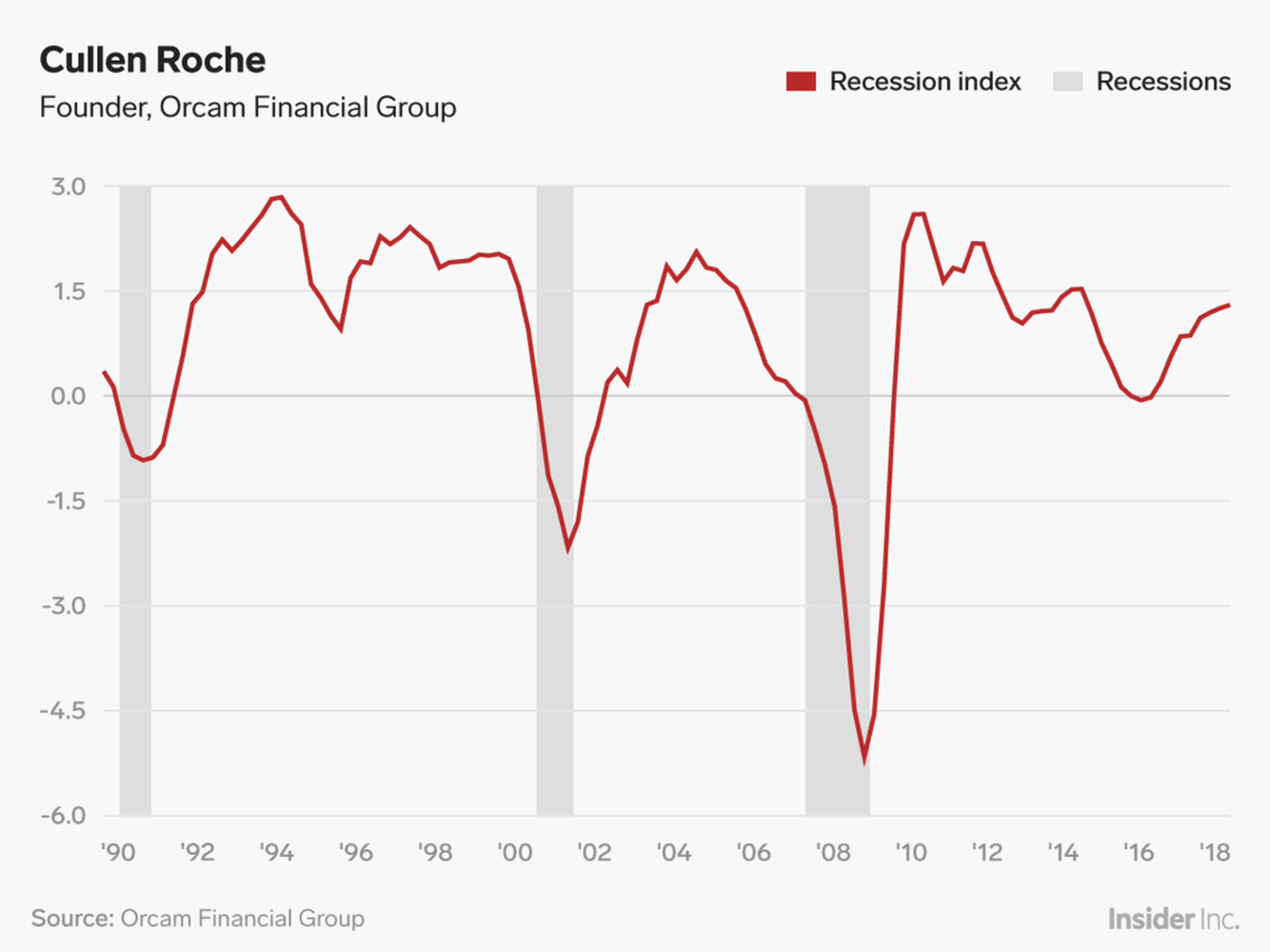

Cullen Roche: Los temores de una inminente recesión son exagerados.

"[El índice de recesión de Estados Unidos de Orcam] mide la probabilidad actual de una recesión en Estados Unidos”.

"Dado que la mayoría de los mercados bajistas sustanciales coinciden o preceden a las recesiones de Estados Unidos, este es un indicador importante de la probabilidad de un mercado bajista sostenido en territorio estadounidense. Los niveles actuales son consistentes con solo un 25% de probabilidad de recesión”.

"Este es un índice de encendido / apagado', por lo que las lecturas de menos del 100% tienden a ser muy poco confiables. Esto es una señal positiva para la economía y los mercados nacionales".

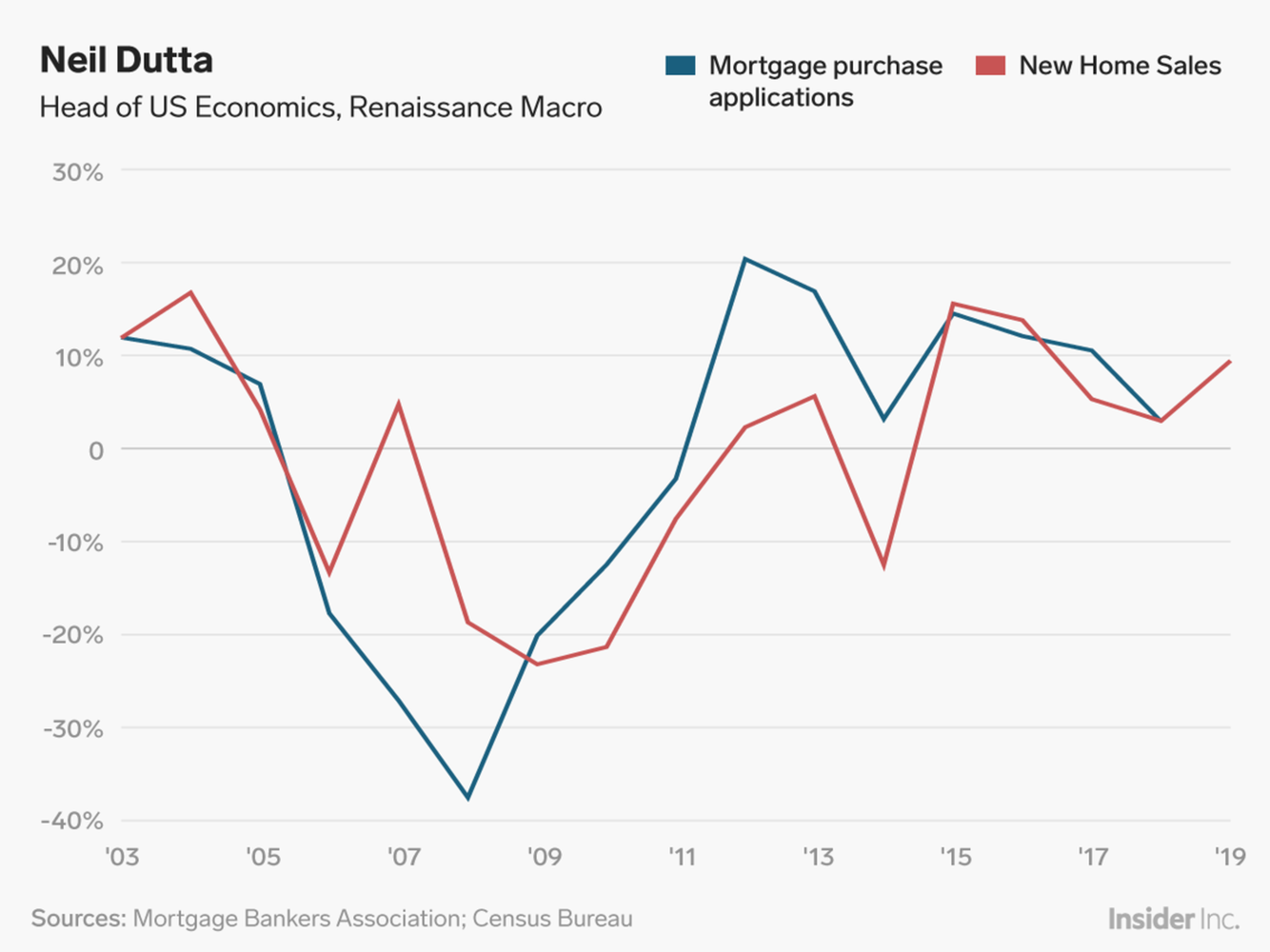

Neil Dutta: El fondo del mercado inmobiliario está en su lugar.

Las razones principales de la debilidad en la vivienda en 2018 fueron el aumento en los tipos de interés de las hipotecas, la rigidez en el precio de la vivienda y la introducción de cambios en la deducibilidad de los intereses de las hipotecas. Vemos las razones por las cuales existe un suelo”.

"Primero, los tipos de interés de las hipotecas han caído cerca de 40 puntos básicos en las últimas nueve semanas [hasta el 28 de enero]. Con la inflación baja, no vemos muchas razones para que los tipos se ajusten significativamente en el corto plazo”.

"En segundo lugar, el crecimiento del precio de la vivienda se ha desacelerado un poco, incluso cuando el crecimiento de los ingresos se ha recuperado. Los datos también están cambiando. Las solicitudes de compra de hipotecas aumentaron un 13,3% en el último año durante la semana que terminó el 18 de enero. El sentimiento de los constructores de viviendas es moderado, pero liderado por el oeste y el noreste de Estados Unidos, las dos regiones más afectadas por la deducción de intereses hipotecarios".

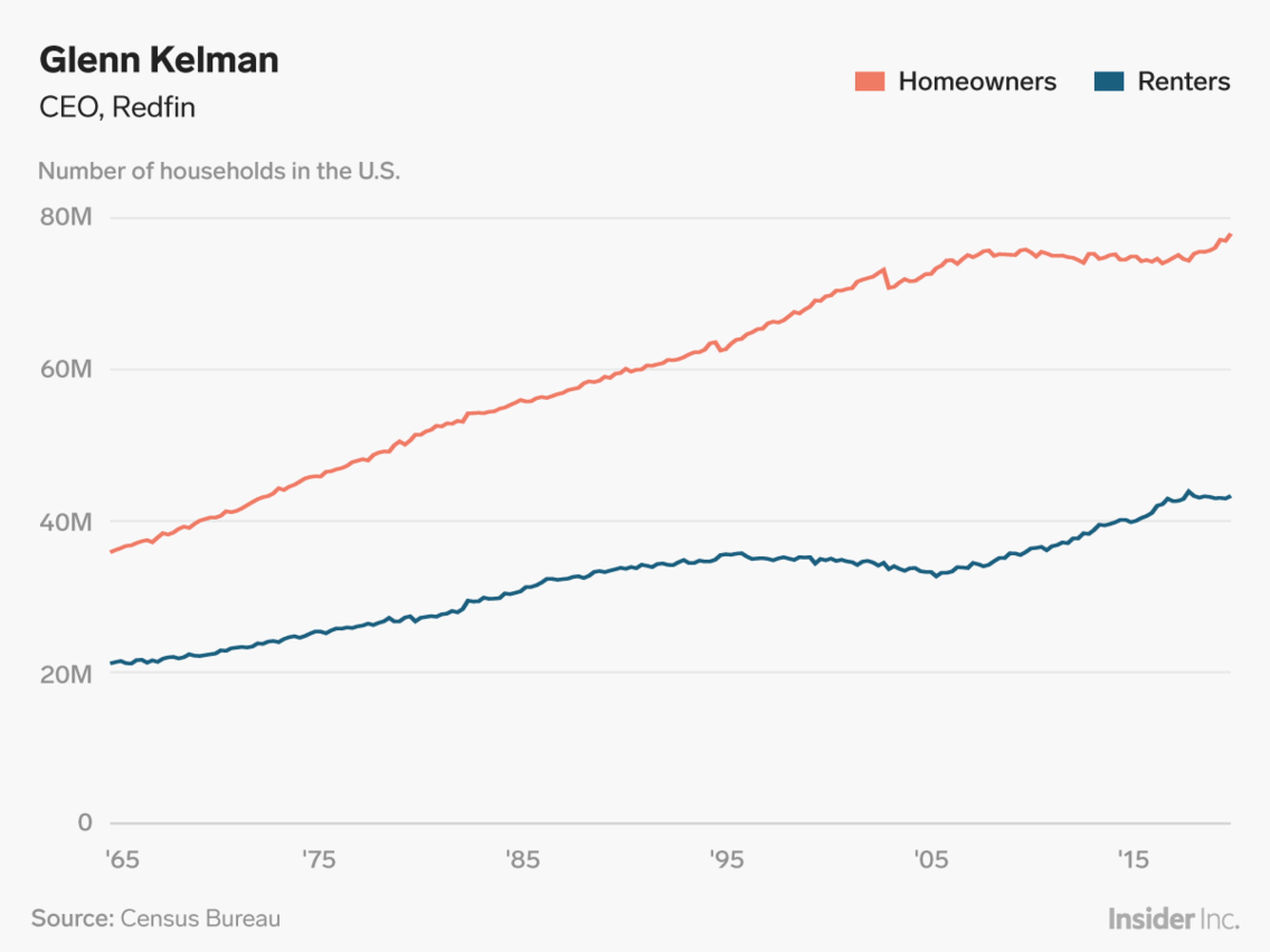

Glenn Kelman: Las bajas tasas hipotecarias acosarán el mercado de la vivienda durante décadas.

"Las tasas de interés hipotecarias cayeron hasta un 3,3%, una bonanza que parecía relativamente de corta duración en ese momento, pero que de hecho perseguirá el mercado de la vivienda durante los próximos 30 años: los propietarios se han vuelto reacios a renunciar al préstamo que obtuvieron en 2012 , y puede encontrar fácilmente inquilinos para pagar la hipoteca de su antiguo inmueble, a veces mediante el alquiler de toda la casa si quieren mudarse, o mediante el arrendamiento de un garaje que se ha convertido en un dormitorio”.

"Fundada en 2008, AirBnB se convirtió en elemento clave para este arbitraje entre hipotecas bajas y rentas altas. Entre 2006 y 2018, el porcentaje de estadounidenses que alquilaban sus casas aumentó en un 13%".

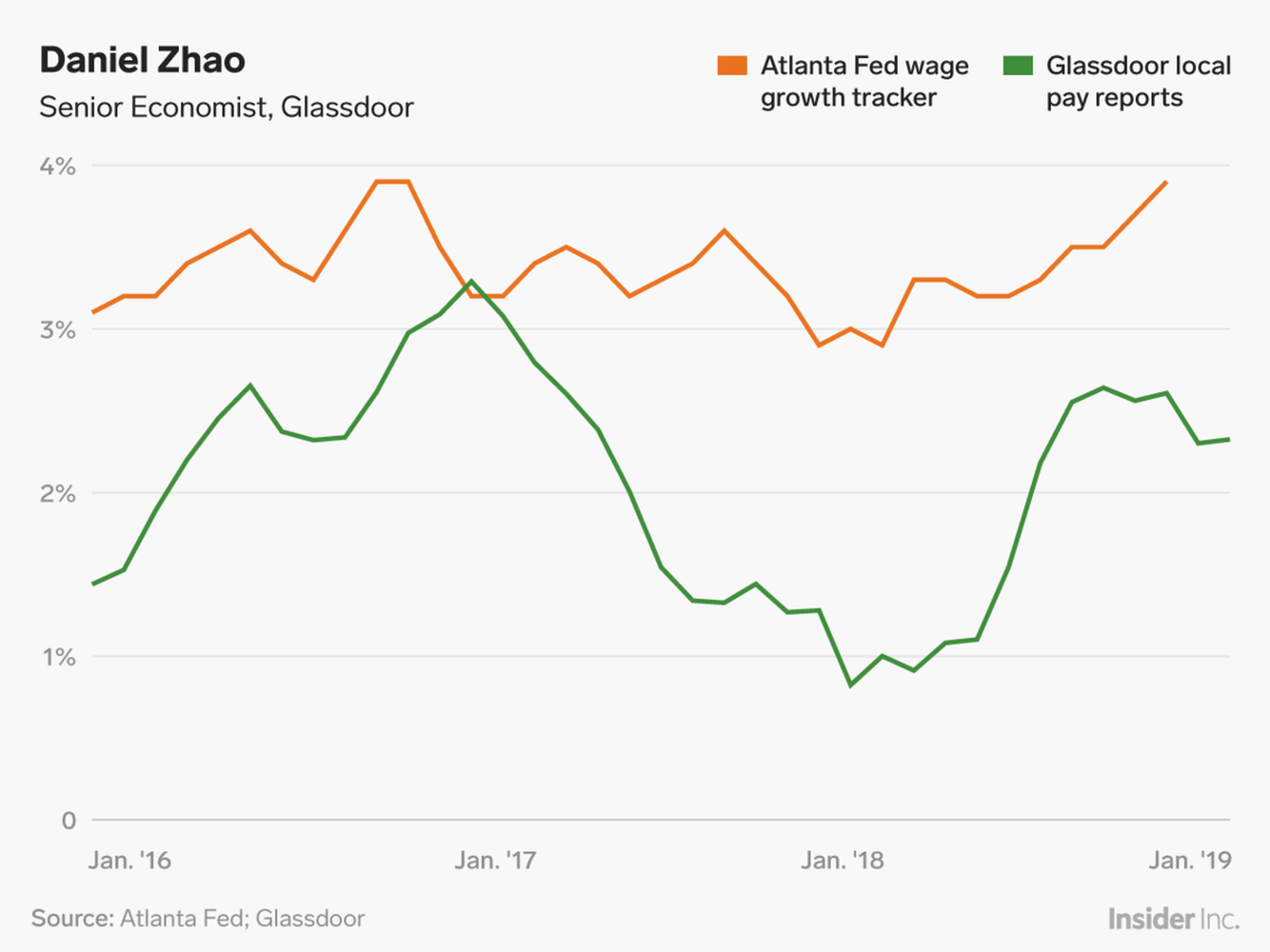

Daniel Zhao: ¿Se detendrá el crecimiento de los salarios en Estados Unidos en 2019?

"El crecimiento salarial en Estados Unidos finalmente se recuperó a finales de 2018, pero se mantiene obstinadamente bajo, mientras existe estrechez en el mercado laboral hoy en día. Los datos de Glassdoor sugieren que el crecimiento salarial a principios de 2019 podría estar disminuyendo. Estaremos atentos para ver si los empresarios comienzan a aumentar los salarios de manera más agresiva en los próximos meses para atraer de mejor manera el escaso talento”.

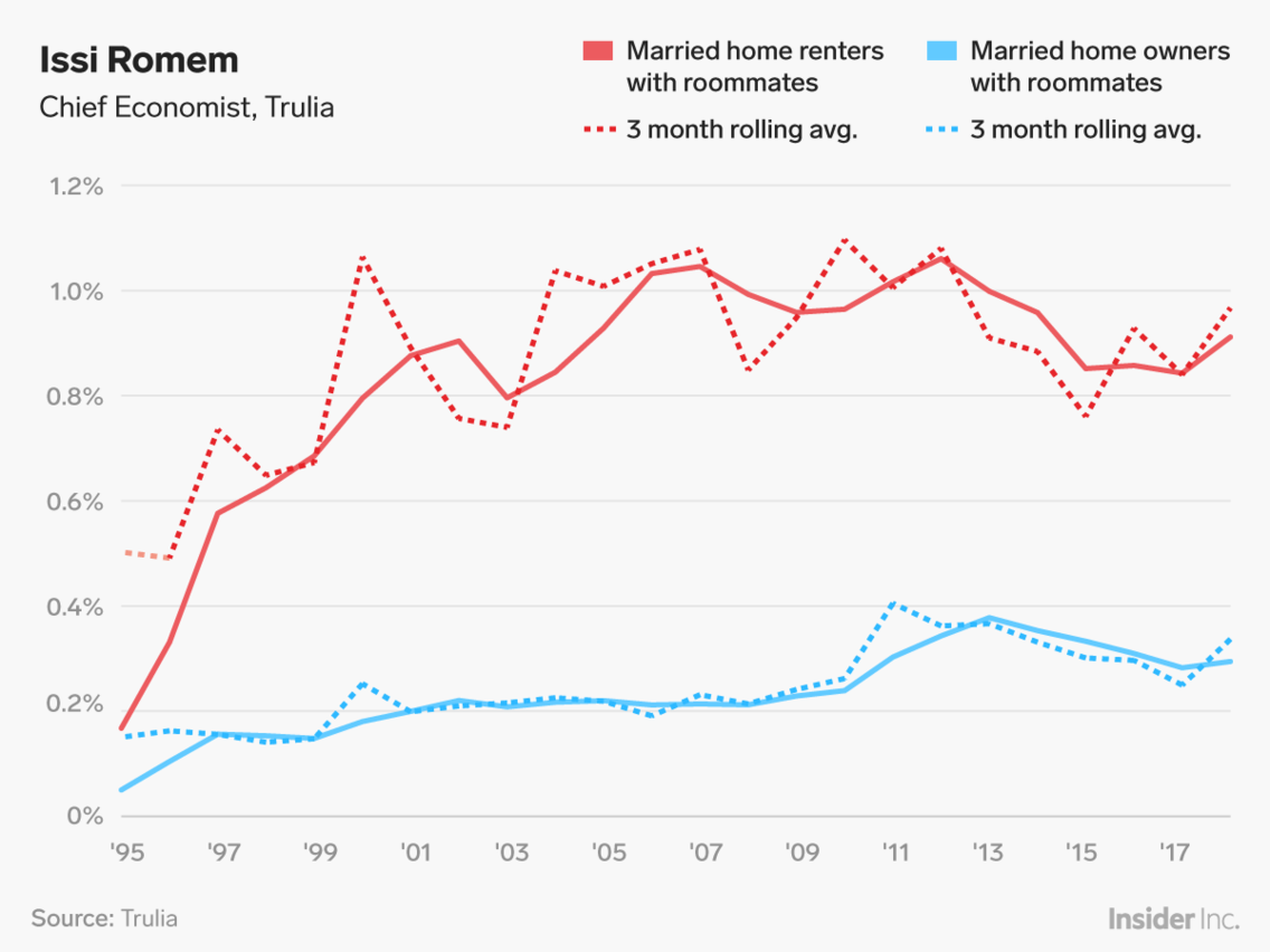

Issi Romem: Incluso las parejas casadas necesitan compañeros de piso para reducir los gastos de vivienda.

"Para los compradores de vivienda por primera vez, especialmente aquellos que buscan comprar en los mercados de la Costa Oeste, que son extremadamente inasequibles, encontrar un compañero de piso para ayudar a sufragar los costes de la vivienda puede ser lo más sensato”.

"En 2018, el 3,28% de todos los hogares estadounidenses, casi 4,2 millones de hogares, disponían de un compañero de piso o huésped. Pero entre las parejas casadas, esa tasa era de solo el 0,46% (poco más de 280.000 hogares casados). Una escasa proporción, aunque más del doble de del porcentaje observado en 1995 (el primer año para del que se dispone de datos).

"Entre todos los casados, el 0,46% vive con compañeros de piso, en comparación con el promedio histórico del 0,36%. Este aumento se debe principalmente a los propietarios casados, el 0,34%, de los cuales viven con compañeros de cuarto, o casi un 40% más que la media histórica”.

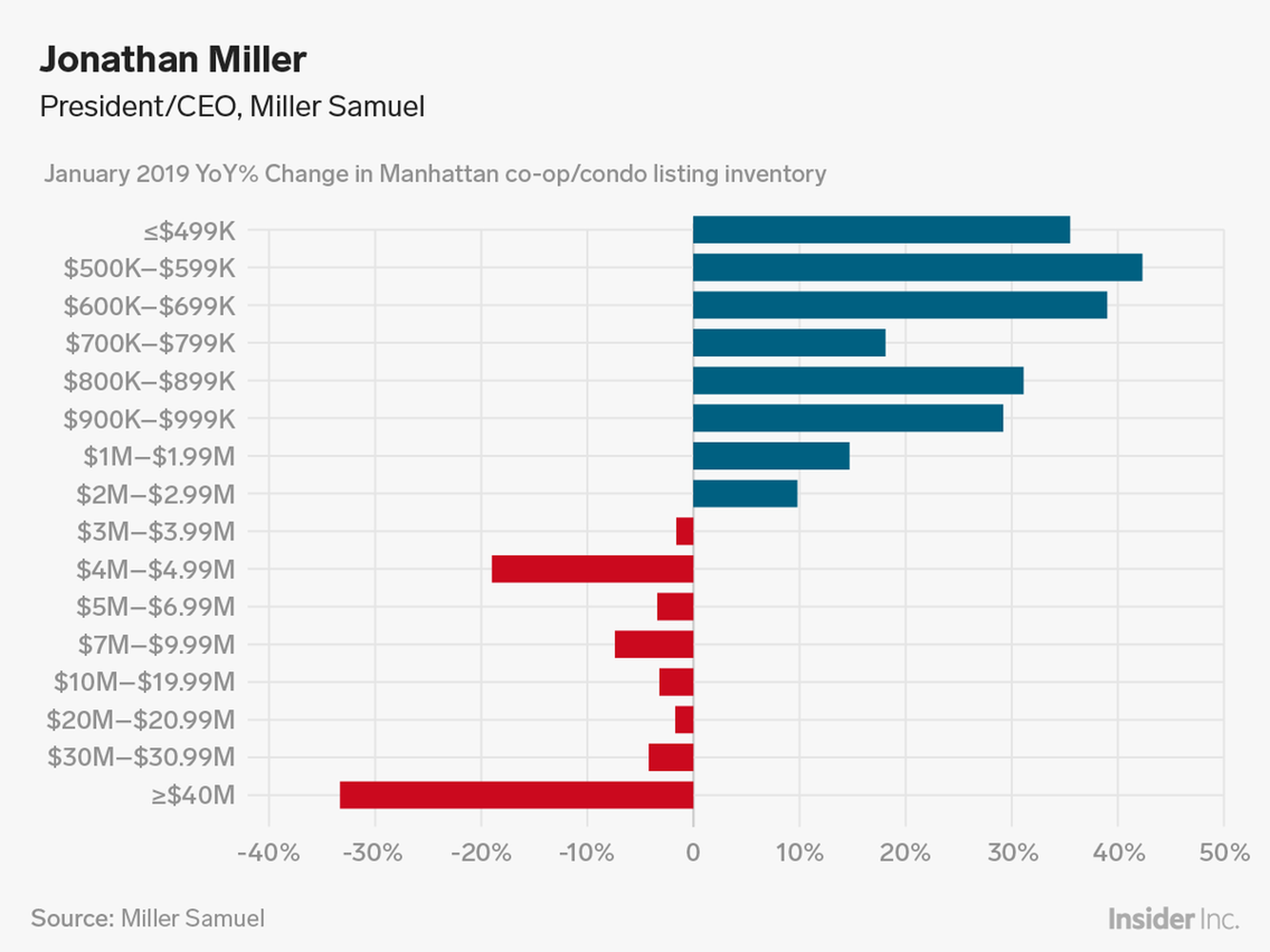

Jonathan Miller: El mercado inmobiliario de Manhattan está cambiando.

"El número de apartamentos en Manhattan por debajo del umbral de 3 millones de dólares aumentó considerablemente en comparación con el año anterior. Aproximadamente el 90% de todas las ventas en Manhattan se produjo por debajo de este nivel en los últimos años. Hasta 2018, el mercado que se hallaba por encima de este umbral representaba la mayor parte del crecimiento de la oferta de pisos disponible. En los últimos meses, los apartamentos sobrevalorados están desapareciendo del mercado".

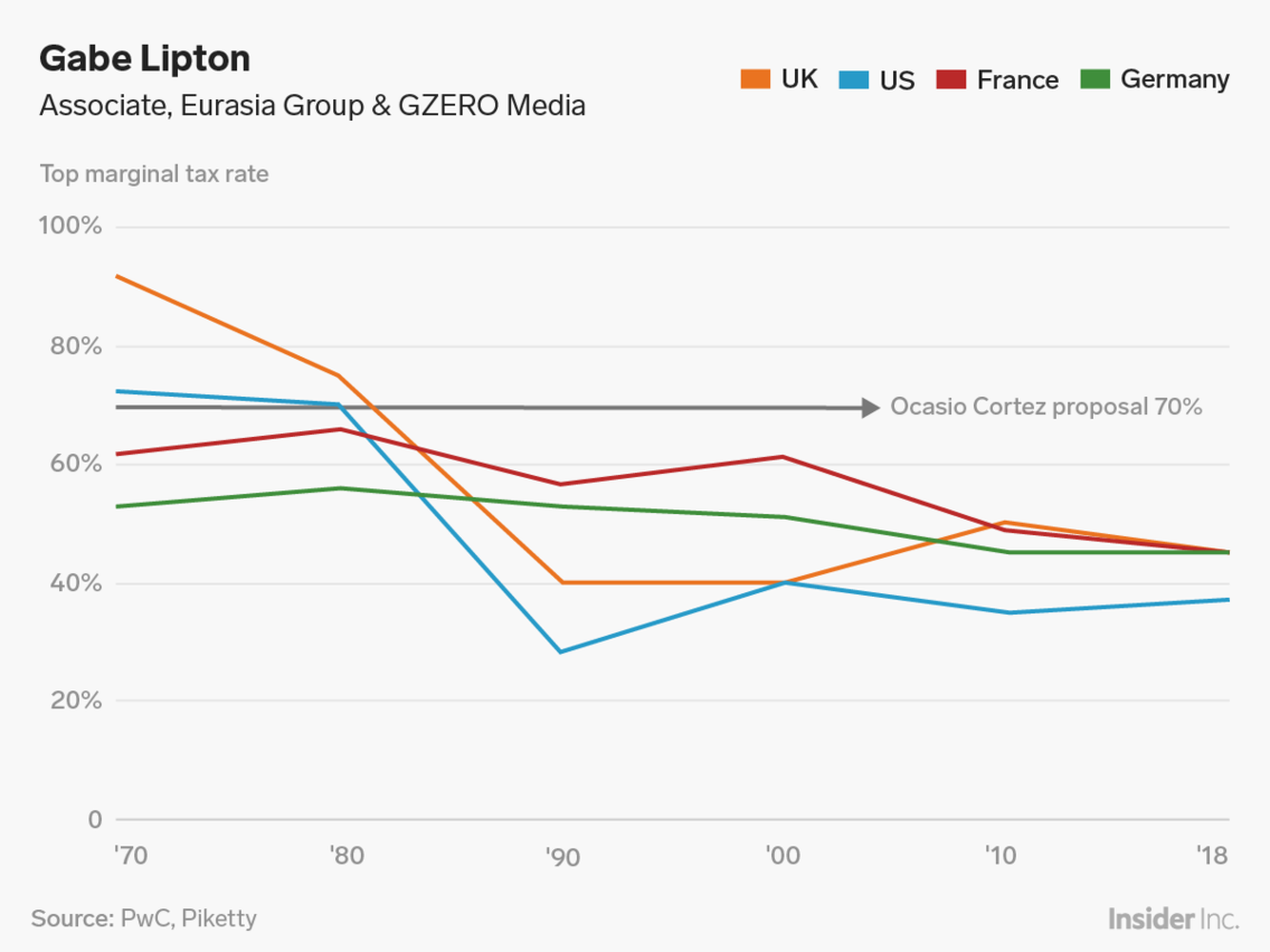

Gabe Lipton: ¿Cuánto deberían pagar los ricos en impuestos?

"La congresista de primer año en Estados Unidos, Alexandria Ocasio-Cortez, salió en escena en los últimos días con su sugerencia de que Estados Unidos eleve su tasa impositiva marginal máxima al 70% para ingresos de más de 10 millones de dólares. Esto no significa tomar el 70% del ingreso de todos. Significa que el gobierno captaría el 70% de cualquier ingreso por encima de 10 millones de dólares”.

"Actualmente, la tasa impositiva más alta en Estados Unidos es del 37%, pero hace apenas unas décadas era casi el doble de ese nivel. Así es como los tipos impositivas más altos han evolucionado desde 1970 en algunas de las economías más grandes del mundo".

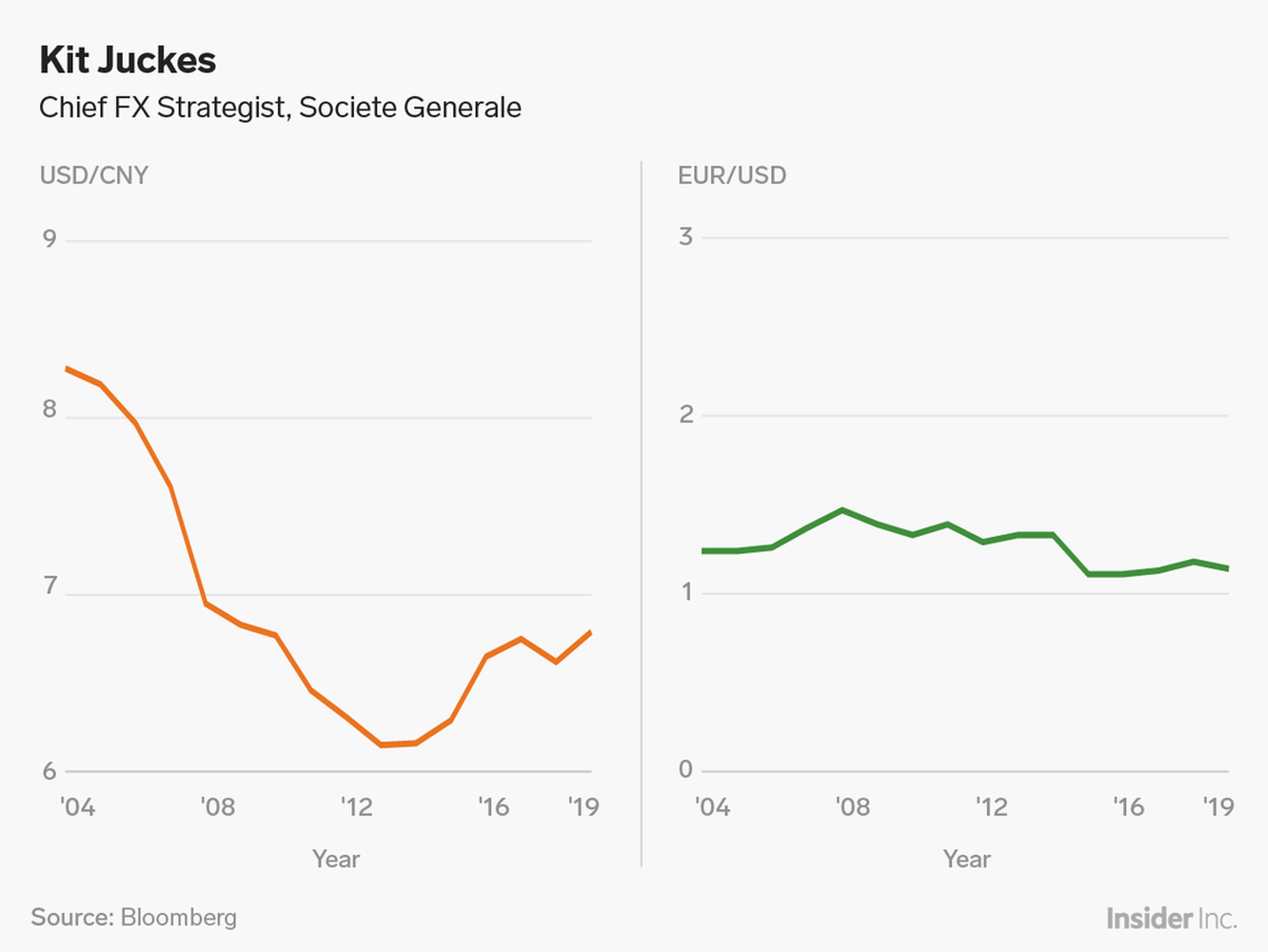

Kit Juckes: Cómo un yuan más débil limita el euro.

"A los mercados les gusta contar una narrativa acerca de cómo se mueven las monedas según sus fundamentales subyacentes, pero no es tan simple. Además, a menudo usamos el tipo de cambio del dólar para medir el valor de las monedas. El yuan chino no es la moneda más intercambiada del mundo, pero tiene por cierta importancia. Goza de mayor peso en la cesta de divisas ponderada por la relación entre el dólar estadounidense y el euro. Eso lo hace importante”.

"Al mismo tiempo, la política monetaria china sigue siendo un misterio. Eso solo aumenta la importancia del yuan chino”.

"Una política china de depreciación de su divisa para compensar los términos de los efectos comerciales de los aranceles sería buena para el dólar estadounidense, mala para el euro y, al mismo tiempo, mala para el sentimiento de riesgo global. Por el contrario, una política de permitir que se mantenga la modesta fortaleza del yuan a comienzos de este año estabilizó el euro y estabilizó el sentimiento de riesgo global incluso antes de la reunión de la Fed”.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.