La banca europea se prepara para perder 800.000 millones de euros por impagos de préstamos en caso de una segunda ola de coronavirus

- Según un informe de la consultora Oliver Wyman, los bancos europeos se enfrentan a pérdidas por préstamos impagados debido a la crisis del coronavirus que podrían alcanzar hasta los 800.000 millones de euros.

- En caso de que los rebrotes sigan bajo control y no haya una segunda ola, los impagos se quedarían en 400.000 millones de euros.

- La banca europea ganará 185.000 millones de euros menos este año, pero, según opina la consultora, podría haber sido mucho peor sin las políticas de apoyo del gobierno que han protegido un tercio de los posibles incumplimientos.

- Descubre más historias en Business Insider España.

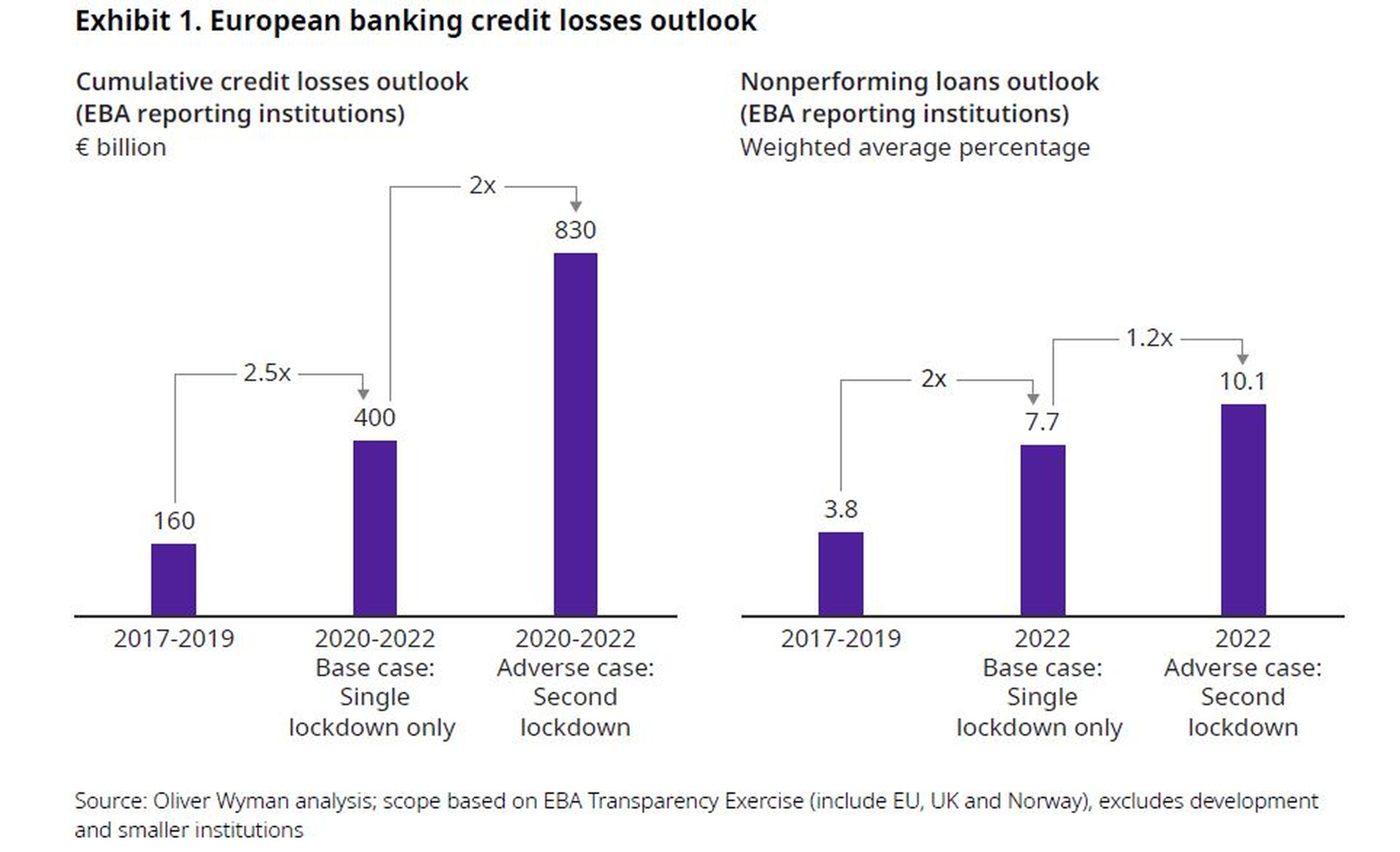

Según un informe de la consultora Oliver Wyman, los bancos europeos se enfrentan a pérdidas por préstamos impagados debido a la crisis del coronavirus que podrían alcanzar hasta los 800.000 millones de euros, lo que supondría una reducción de sus ingresos de 30.000 millones de euros durante los próximos tres años.

La firma propone dos escenarios posibles. En el primero los rebrotes de coronavirus estarían bajo control, no habría cierre de fronteras y se registraría una lenta recuperación. Bajo estas premisas, el sector bancario perdería 400.000 millones de euros por impagos de préstamos, una cifra 2,5 veces mayor que las pérdidas registradas en los últimos tres años.

En el escenario adverso, con una segunda oleada dura de coronavirus, la cifra se duplicaría hasta los 800.000 millones de euros y los índices de morosidad de los créditos bancarios se dispararían hasta el 10% respecto al total.

La banca resistirá pero quedará lastrada

"Es poco probable que la pandemia afecte al sector, sin embargo, muchos bancos serán empujados a un estado limbo con rendimientos muy débiles", afirma Christian Edelmann, codirector de servicios financieros europeos de Oliver Wyman al Financial Times. "Serán muy susceptibles a nuevos choques, tenderán a ser reacios al riesgo en los préstamos y tendrán dificultades para financiar los esfuerzos de transformación", comenta.

Desde la crisis financiera de 2008, el escenario monetario con tipos de interés extremadamente bajos y la fragmentación del sector ha ido mermando la rentabilidad de la banca europea. Al comprarlos con sus homólogos estadounidenses son la mitad de rentables. Incluso, hay algunas entidades de Italia o Grecia que todavía acumulan montones de deudas incobrables de aquella época.

Los bancos se preparan para las pérdidas

Los cinco grandes bancos de Estados Unidos ya han reservado 48 mil millones de euros para posibles pérdidas crediticias registradas en el primer semestre de 2020. Un fondo que se compensa con los grandes ingresos comerciales acumulados en la última década, sin embargo, los ejecutivos bancarios advierten que esta tendencia desaparecerá en la segunda mitad del año.

Por su parte, el sector bancario europeo comenzará a presentar los resultados del segundo trimestre esta semana y algunos de los más grandes, como el banco alemán Deutsche Bank, ya ha advertido que el nivel de provisiones aumentará de los más de 43 mil millones que obtuvieron en el primer trimestre.

Ganancias en largo plazo, pérdidas en el corto

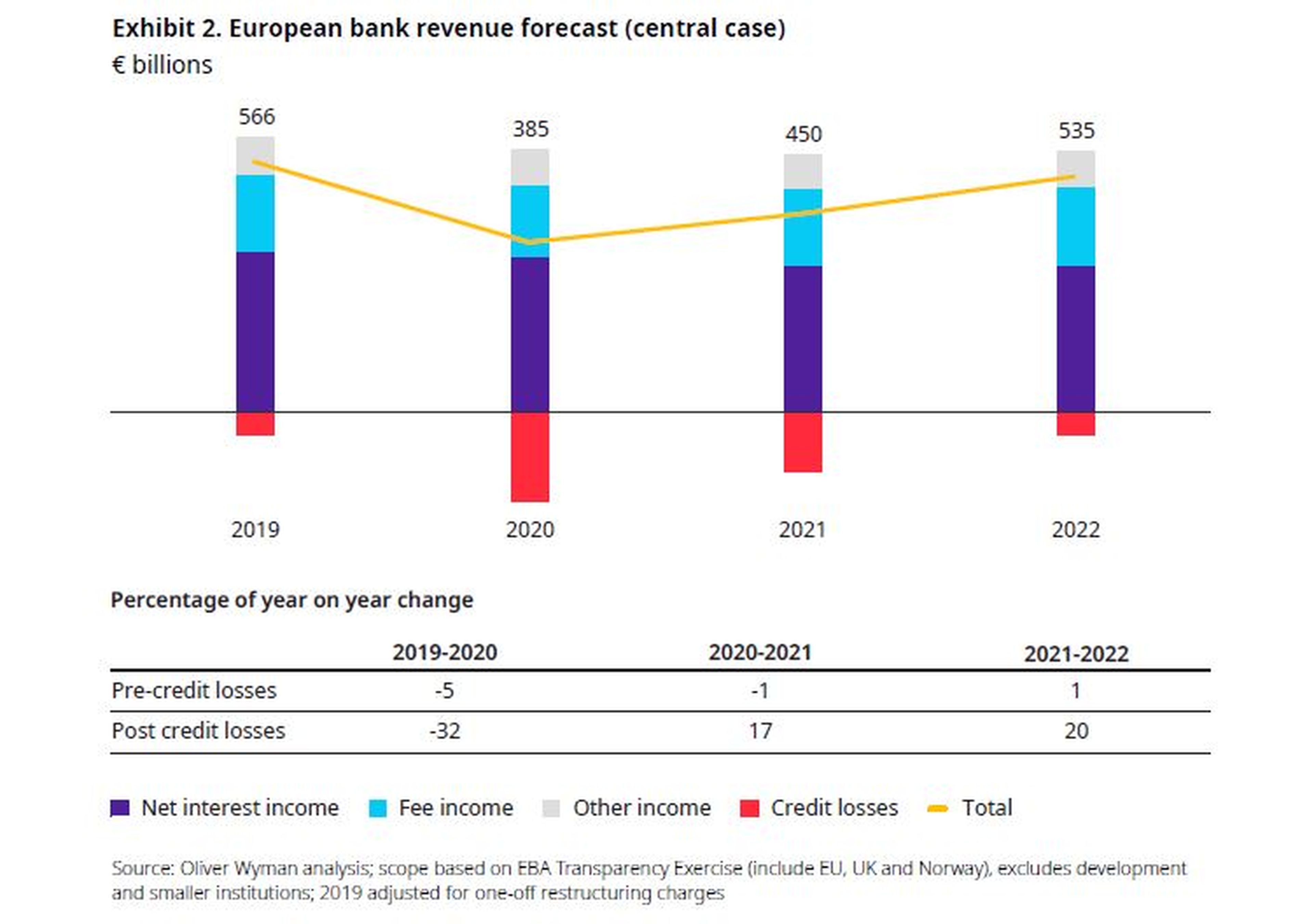

La crisis del COVID-19 también provocará ganancias, principalmente en las operaciones en largo plazo ayudadas por las bajas tasas de interés. Mientras que al corto plazo, según apunta la consultora Oliver Wyman, las ganancias podrían caer 185 mil millones para situarse en 385 mil millones de euros para este año a pesar de que no hay una segunda cuarentena.

Según la firma especializada, el sector bancario no logrará recuperar sus niveles de beneficios hasta dentro de tres años. Estiman que para 2022 vivirán una gran recuperación pero se quedarán a 30 mil millones de los beneficios alcanzados en 2019 de 535 mil millones de euros.

Caída de los préstamos y aumento de los impagos

Los ingresos netos por intereses, la diferencia entre las tasas de depósito y préstamos, terminarán un 8% más bajos en 2021 que en 2019. Esto afectará desproporcionadamente a los bancos que dependen de préstamos comerciales y de consumo, y no tienen una banca de inversión menos dependiente de las tasas o gestión de patrimonio.

Las líneas de negocio de pagos, financiación comercial y tarjetas de crédito ya muestran síntomas de una clara tendencia a la baja a medida que la actividad económica se ha paralizado. Un pico bajista que también se prevé en las pequeñas empresas después de que las medidas de liquidez de los gobiernos terminen este otoño, según apunta el informe.

El crecimiento de préstamos impagados junto con las pérdidas de ingresos provocarán una reducción del capital tier 1, la principal medida de fortaleza financiera de un banco. Cuanto mayor sea el ratio, mayor será la solvencia de la entidad. Según el informe bajará 1,2 puntos básicos en los próximos tres los, del 15% al 13,8%. Un cómputo global que según la consultora será mucho mayor en algunos casos concretos.

Rentabilidad más baja

"Su ya pobre rendimiento promedio del 6% sobre el capital caerá a cero este año y solo se recuperará al 5.3% para 2022", apuntan desde Oliver Wyman.

“La baja rentabilidad no es solo un problema para los accionistas. Una crisis posterior, principalmente una segunda ola de la pandemia, provocaría que las pérdidas fluyan directamente a las bases de capital de estos bancos”, lo que aumenta el espectro de aumentos de capital de emergencia o intervenciones gubernamentales, agrega el informe.

Pese a todo, la consultora opina que las cosas podrían haber ido aún peor. El sector se ha protegido de aproximadamente un tercio de los posibles incumplimientos corporativos debido a las políticas de apoyo del gobierno. Los bancos de inversión también se han beneficiado al ayudar a las empresas a recaudar cerca de medio billón de euros de deuda durante la crisis hasta el momento.

Desde la consultora también proponen una receta para que el sector bancario sobreviva: "La industria debe embarcarse en importantes reducciones de costes, reducción de los balances y desplegar equipos para tratar con clientes en dificultades".

Según Edelmann, los bancos no podrán hacer esto solos y requerirían un apoyo político y regulatorio de arriba hacia abajo. Una de las buenas prácticas sería allanar el camino para las fusiones con el objetivo de fomentar la creación de economías de escala y crear una unión bancaria europea.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: BancaTrending, Macroeconomía, Coronavirus