Estos son los impuestos que tendrás que pagar en la declaración de la renta por tus inversiones

Inversión e impuestos van de la mano. Más tarde o más temprano, siempre vas a terminar pagando impuestos en la renta por tus inversiones. Sin embargo, existen grandes diferencias en la forma en la que tributa cada producto de inversión. Conocerlas te puede ayudar a ahorrar mucho dinero en impuestos y a tomar mejores decisiones de inversión.

La Agencia Tributaria divide tus inversiones en función del tipo de renta que genera. En este sentido, diferencia entre rendimientos del trabajo, rendimientos de capital mobiliario y ganancias y pérdidas patrimoniales. Las primeras marcan la excepción y afectan principalmente a planes de pensiones y planes de previsión asegurados (conocidos por las siglas PPA). Tributar como renta del trabajo en el rescate del plan, al igual que tu salario, es el peaje que se debe pagar por los beneficios fiscales durante el periodo de aportaciones. Y es que al hacerlo ese dinero se integra en la base general de IRPF y no en la base del ahorro (más adelante podrás ver los tipos que se aplica en cada una de ellas).

Esto nos deja ante los rendimientos de capital mobiliario y las ganancias y pérdidas patrimoniales.

Qué son rendimientos de capital mobiliario

Desde un punto de vista técnico, Hacienda los define como las rentas procedentes de elementos patrimoniales, no clasificados como inmobiliarios, de los que sea titular el contribuyente y que no se hallen afectos a actividades económicas. Para que lo entiendas mejor, estamos halando de depósitos, cuentas corrientes, dividendos de acciones, bonos del tesoro… pero también de seguros de vida e invalidez y rentas vitalicias. Todos estos rendimientos de capital mobiliario se sumarán después a la base del ahorro.

También forman parte de los rendimientos de capital mobiliario los derechos de autor, de propiedad intelectual o de imagen, sólo que el dinero que obtengas de estos no se considera una inversión y se suma a la base imponible general, como también lo hace tu salario, por ejemplo.

Qué son las ganancias y pérdidas patrimoniales

Los rendimientos patrimoniales son los que se ponen de manifiesto cuando se produce una alteración patrimonial, es decir, cuando compras o vendes algo. Cada vez que transfieres un bien o un derecho se produce una ganancia o pérdida en tu patrimonio por la que deberás pagar impuestos.

Por eso mismo forman parte de las ganancias y pérdidas patrimoniales las acciones, fondos de inversión, ETFs o Warrants. A estas hay que añadir las ganancias y pérdidas no derivadas de transmisión de elementos patrimoniales donde estarían, por ejemplo, los premios en metálico las apuestas deportivas, el póker o el resto de juegos de azar. La diferencia es que estas últimas se sumarán a la base imponible general y no la del ahorro.

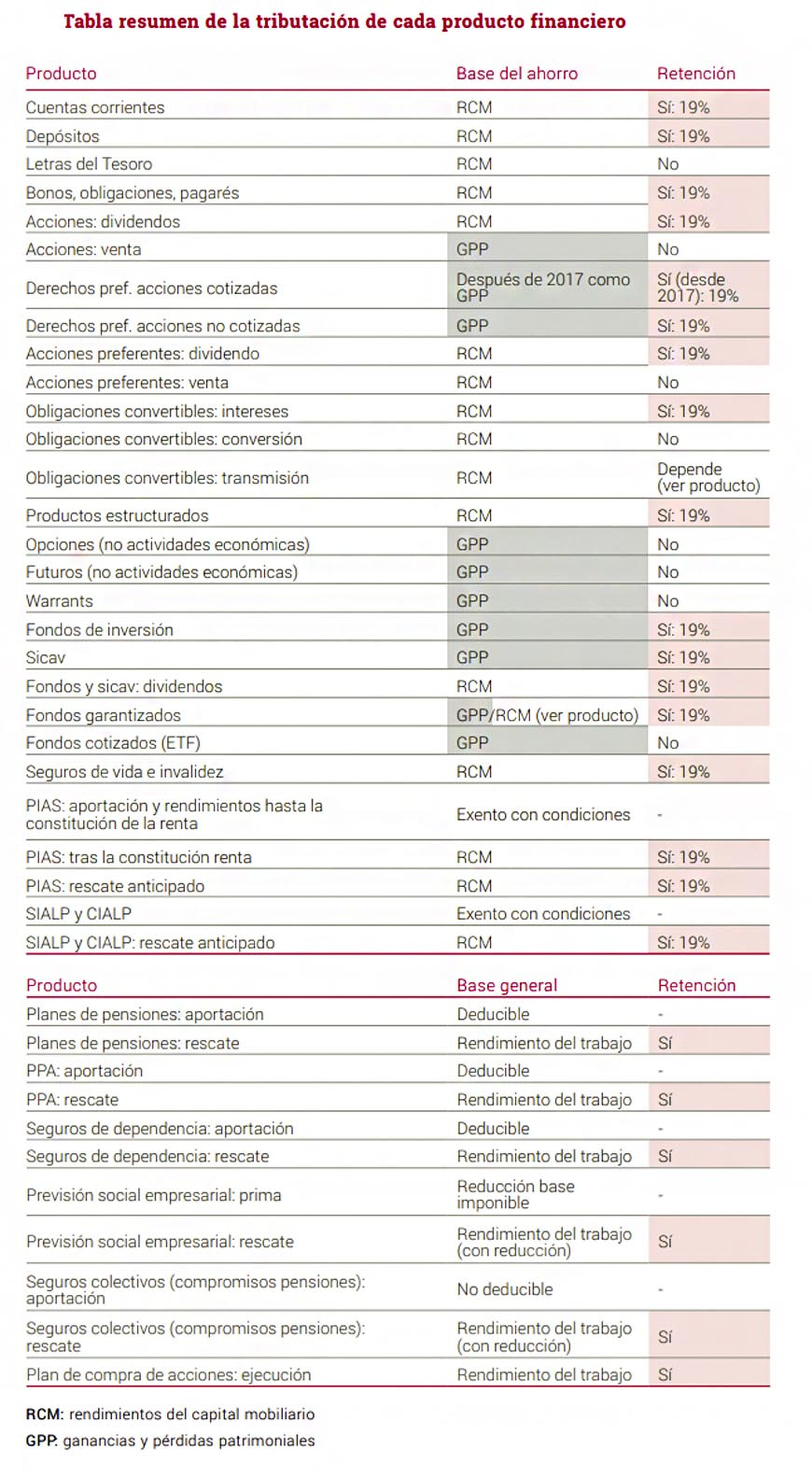

El siguiente cuadro, extraído de la Guía Fiscal de Abante Asesores, resume qué productos se consideran rendimiento de capital mobiliario y cuáles serán ganancia o pérdida patrimonial.

¿Por qué es importante la distinción? Por la posibilidad de compensar pérdidas y ganancias

La distinción que hace Hacienda es importante por cómo se integran tus inversiones en la renta. Y es que a la hora de calcular la base imponible, es decir, el dinero por el que pagarás impuestos, Hacienda suma todas las inversiones de cada uno de los grupos. Al hacer esta integración vas a poder compensar pérdidas y ganancias patrimoniales entre sí.

Para que lo entiendas mejor, podrás restar las minusvalías o pérdidas a los beneficios que hayas obtenido entre productos de inversión de una misma categoría. A modo de ejemplo, imagina que has tenido el siguiente resultado con tus inversiones en 2017:

- Operación en bolsa 1: pérdida de 250 euros

- Operación en bolsa 2: pérdida de 100 euros

- Operación en forex : pérdida de 150 euros

- Operación en bolsa 3: ganancia de 400 euros

- Operación en forex 2: ganancia de 300 euros

- Reembolso de fondo de inversión: ganancia de 2.000 euros

Al hacer el cálculo del resultado de tus inversiones en la renta 2017 podrás incluir todas las operaciones y solo pagarás por el beneficio neto. Con estos números restarás los 500 euros de pérdidas a los 2.700 euros de ganancias y únicamente tributarás por 2.200 euros, que es tu beneficio real.

En caso de que tuvieses pérdidas patrimoniales en el ejercicio, podrías compensarlas con hasta un 20% de tus rendimientos de capital mobiliario (25% en 2018). Es decir, restar esas pérdidas globales en acciones o fondos a lo que has obtenido en depósitos o vía dividendos, siempre con un límite del 20% de ese dinero.

Y si sigue habiendo dinero que no has podido compensar, dispones de cuatro años más para poder hacerlo. De esta forma, podrás llevar hasta la renta 2021 las pérdidas no compensadas en la renta 2017.

Cómo se calculan las ganancias: qué gastos puedes desgravar

Como norma general, el beneficio de una inversión a efectos fiscales se calcula por la diferencia entre el valor de compra y de venta. Es decir, si compraste una acción a 80 euros y la vendes a 100 euros, obtienes una ganancia de 20 euros, que es por el que tributarás en la renta después de sumarlo al resto de inversiones.

La clave en este punto es que existen una serie de gastos que puedes desgravar y que incluyen varias de las comisiones que pagas al invertir. En concreto, podrás imputar los gastos de administración y depósito en valores negociables, según figura en el artículo 26 de la Ley de IRPF.

En el caso de las acciones, podrás desgravar las comisiones de compra venta, gastos de gestión y de custodia. Con los fondos de inversión podrás hacer lo mismo con las comisiones de suscripción, reembolso, gestión y custodia. Lo más habitual es que tu bróker o tu gestora hayan incluido esta información en los datos que te mandan para ayudarte a hacer la renta.

Cuántos impuestos pagas en la renta por tus inversiones

Una vez calculado el beneficio y tras compensar pérdidas y ganancia patrimonial llega el momento de aplicar las tablas del ahorro. Actualmente los tipos del ahorro se dividen en tres tramos que se aplican de forma progresiva:

| Tipos del ahorro | |

| Beneficios | Tipo a aplicar |

| Hasta 6.000 euros | 19% |

| Desde 6.000 euros hasta 50.000 euros | 21% |

| Más de 50.000 euros | 23% |

A modo de ejemplo, si has ganado 10.000 euros con tus inversiones, los primeros 6.000 tributarán al 19% y pagarás 1.140 euros por ellos, mientras que sólo los 4.000 restantes lo harán al 21% y pagarás 840 euros por ellos. En total, tu factura fiscal será de 1.980 euros frente a los 2.100 euros que hubieses pagado si el impuesto no fuese progresivo.

Los rendimientos que se añaden a la base imponible general tributarán según las tablas de IRPF tras sumarse al resto de renta. Estas tablas son las siguientes:

| Tramos de IRPF | ||

| Base imponible | Tipo a aplicar | |

| De | A | |

| 0 euros | 12.450 euros | 19% |

| 12.450 euros | 20.000 euros | 24% |

| 20.000 euros | 32.500 euros | 30% |

| 32.500 euros | 60.000 euros | 37% |

| 60.000 euros | - | 45% |

Recuerda que ya habrás adelantado buena parte de este dinero a través de las retenciones de IRPF que te hayan practicado. Tomando el ejemplo anterior y suponiendo que esas ganancias de 10.000 euros incluían todas la retención del 19%, ya habrías adelantado a Hacienda 1.900 euros, por lo que al hacer la renta sólo te tocaría pagar los 80 euros restantes.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: Finanzas personalesImpuestos, Inversión, Bolsa