5 claves para entender el debate sobre el futuro de las pensiones

El debate sobre el futuro de las pensiones ha tomado las calles con miles de jubilados pidiendo que estas se revaloricen más de un 0,25%. Los pensionistas volvieron a tomar las calles al grito de "pensiones dignas" este domingo 15 de abril. La manifestación, convocada por CCOO y UGT, fue secundada por miles de personas que marcharon el domingo desde la fuente de Neptuno hasta la Plaza del Sol.

Los líderes de los sindicatos mayoritarios se sumaron a las reivindicaciones de los pensionistas. "Los jubilados y pensionistas tienen razón, los jóvenes tienen razón: la reforma de las pensiones hay que derogarla", dijo el secretario general de UGT, Pepe Álvarez, que ha subrayado que el factor de sostenibilidad aplicado rebajará las futuras pensiones un 30%. "España es un país donde los beneficios empresariales crecen al 5,6%, los salarios al 1,4% y las pensiones al 0,25%. Por tanto, un país que cada año es un poco más desigual que el año anterior y que requiere una rectificación profunda de las políticas", señaló el secretario de Políticas Públicas y Protección Social de CCOO, Carlos Bravo.

Las reclamaciones de los pensionistas que han tomado las calles, se enmarcan dentro de un debate más amplio sobre el futuro del sistema de las pensiones públicas y que está enfocado hacia la viabilidad futura de estas prestaciones. Las protestas de los pensionistas han puesto el foco en la subida del 0,25%, algo que desde el Gobierno se ha querido solucionar con una subida a las pensiones más bajas en los Presupuestos Generales del Estado. Pero el debate va más allá de la cantidad, estas son algunas claves de lo que hay detrás.

La hucha de las pensiones se vacía

Uno de los grandes problemas para garantizar el pago de las pensiones es el estado de la llamada hucha de las pensiones. La Seguridad Social necesitó a comienzos de diciembre de 2017, un total de 7.792 millones de euros para hacer frente a la paga extra de las pensiones de ese mes. De esta cantidad, 3.586 millones eran del Fondo de Reserva, lo que se llama hucha de las pensiones.

Leer más: Las pensiones movilizan a España: de Madrid a Bilbao pasando por Tenerife

Así, en el fondo se quedaron 8.095 millones de euros. Casi un 90% menos de los que había cuando alcanzó su máximo al cierre de 2011, en ese momento quedaban 66.815 millones de euros. Para no quedarse a cero, en junio del año pasado el Gobierno puso en marcha un préstamo del Estado a la Seguridad Social. De esta forma, evitaba el titular de que la hucha de las pensiones se quedaba vacía.

Este fondo se creó en 1997 y recibió las primeras aportaciones en el año 2000. El objetivo era construir un colchón financiero que permitiera cubrir el pago de las pensiones contributivas en casos de necesidad puntuales. Sin embargo, desequilibrio en las cuentas de la Seguridad Social, agudizado por la crisis económica, acabó haciendo que desde 2012 se comenzara a utilizar el dinero del fondo para hacer frente a los pagos de las pensiones.

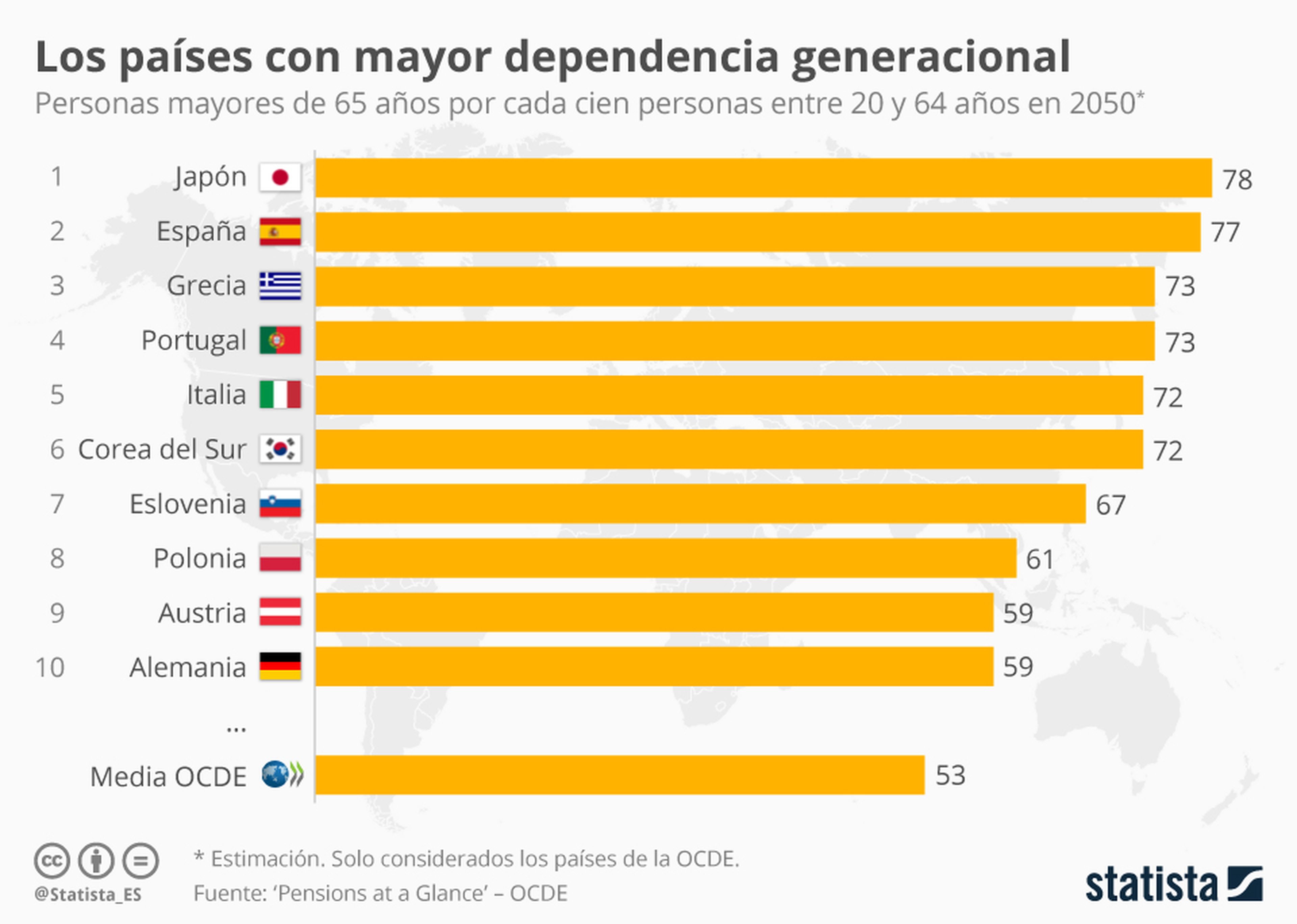

La población española envejece

El debate sobre la sostenibilidad del sistema de las pensiones se enmarca en un momento en el que la población española está envejeciendo. Un informe de la OCDE señala que para 2050 España será el segundo país de ese grupo en el que habrá más países mayores de 65 años. Solo estará por delante Japón.

Los cálculos apuntaban que para ese año habrá 77 mayores de 65 años por cada 100 habitantes, lo que supone más que duplicar las cifras de 2015 cuando había 31 personas mayores de esa edad por cada cien habitantes.

El índice de revalorización y el factor de sostenibilidad

El Gobierno del PP aprobó en 2013 una reforma de las pensiones. En aquel momento, cuando el Ejecutivo tenía mayoría absoluta, aprobó esta reforma donde se establecieron dos puntos clave: el índice de revalorización y el factor de sostenibilidad de las pensiones. Si antes de este cambio normativo estas estaban ligadas al IPC (índice de precios al consumo) a partir de ese momento, se estableció que fuera el índice de revalorización el que marcara la subida anual.

Está fórmula dependía de la evolución del déficit de la Seguridad Social: establecía un mínimo del 0,25% y un máximo que se obtenía sumando un 0,5% al IPC. La dramática situación de las cuentas de la Seguridad Social, cuyo déficit ha crecido a la par que se destruían empleos, ha hecho que en los últimos cinco años la revalorización haya sido la mínima (una subida del 0,25%), lo que ha llevado a que los pensionistas hayan perdido poder adquisitivo, según denuncian los sindicatos.

La otra pata de la reforma de las pensiones fue el factor de sostenibilidad. Este se define, según se recoge en el BOE, "como un instrumento que con carácter automático permite vincular el importe de las pensiones de jubilación del sistema de la Seguridad Social a la evolución de la esperanza de vida de los pensionistas". De esta manera, se desarrolló otra fórmula con la que se ajustaban las cuantías para que a igual contribución al sistema los españoles reciban igual pensión teniendo en cuenta la esperanza de vida.

A partir de 2019, cambia el valor que se toma para el cálculo del factor de sostenibilidad. Este nuevo dato será el que marque las pensiones entre 2019 y 2023. .

Leer más: Estas son las subidas de las pensiones que Montoro ha incluido en los presupuestos

Un mercado laboral precario

Otro de los puntos que entran en juego al hablar del futuro de las pensiones es la situación laboral actual. La crisis, que en un primer momento supuso la destrucción de un gran número de empleos, ha ido remitiendo pero a pesar de esto el empleo que se crea no está siendo de calidad. La temporalidad, la precariedad y los sueldos bajos afectan a las cotizaciones que recauda la Seguridad Social, lo que complica la mejora de su caja.

La forma de financiarse de la Seguridad Social proviene de dos vías. Una es esta, las cotizaciones de los trabajadores, y otra es vía impuestos. Algunos apuntan que una solución sería crear un impuesto ad hoc para aumentar los ingresos de la Seguridad Social.

Otra de las opciones que apuntan los sindicatos para incrementar los ingresos de la Seguridad Social es que se "destopen" las cotizaciones. Actualmente, hay una base máxima y a partir de ahí no se paga más a la Seguridad Social. CC.OO en un ejercicio de simulación a cinco años apuntaba que si la base máxima se fuera incrementando de forma progresiva hasta su destope en 2020, se podrían recaudar 8.628 millones de euros ese último año.

El papel de los pensionistas durante la crisis

Uno de los debates que se han abierto tras las últimas protestas de los pensionistas es sobre cómo ha resistido este colectivo a la crisis. Por un lado, algunas voces apuntan que los pensionistas han sufrido menos las embestidas de la crisis, sobre todo, comparando con sectores como los jóvenes o los trabajadores de algunos sectores como la construcción. Mientras que otras voces señalan que los pensionistas han sido el pilar fundamental de la resistencia a la crisis dado que han sido el sustento de familias enteras aquejadas por el paro.

Lo que apuntan los datos es que la revalorización del 0,25% de las pensiones ha sido inferior a la subida de la inflación que en 2017 fue del 1,2% por lo que las pensiones perdieron un 0,95% de poder adquisitivo. Mientras que en 2016, los pensionistas perdieron un 1,35% tras registrarse una inflación del 1,6%.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: MacroeconomíaTrabajo