"Los resultados son para llorar": la mayoría de la gente falla al responder estas 3 preguntas financieras básicas

- Solo uno de cada 3 participantes en un estudio realizado en 140 países supo responder bien ante preguntas financieras básicas.

- Las cuestiones abordan aspectos económicos y financieros como la rentabilidad, la inflación o la inversión bursátil.

- "Los resultados son para llorar", señala un consultor experto en neuroeconomía, que recomienda a la gente contar con la opinión de un coach financiero.

- Descubre más historias en Business Insider España.

Casi todo el mundo conoce conceptos financieros básicos como rentabilidad, la inflación o la inversión en bolsa. Pero si nos ponemos estrictos, quizás la mayoría no sepan realmente en qué consisten y cómo les pueden afectar en su día a día.

Esto es lo que se traduce de un estudio sobre educación financiera desarrollado hace algunos años por Annamaria Lusardi, académica especialista de la universidad George Washington y asesora de la OCDE, junto a Leora Klapper y Peter van Oudheusden, del Banco Mundial.

El informe, que se basaba en una encuesta con una muestra de 150.000 personas, determinaba que uno de cada 3 participantes no sabía responder a 3 preguntas básicas sobre economía y finanzas. Asuntos que les afectaban en su día a día y, sin embargo, no manejaban.

Cómo evitar el principal error que tienen los españoles para ahorrar

Estas son las 3 preguntas para evaluar tus conocimientos financieros y las distintas opciones de respuesta:

1- Si tienes 100 dólares en una cuenta de ahorro que gana el 2% anual, ¿cuánto tendrás en 5 años?

- Más de 102 dólares.

- Exactamente 102 dólares.

- Menos de 102 dólares.

2- Imagina que el tipo de interés de tu cuenta es del 1% y la inflación es del 2%. Tras un año, ¿podrás comprar más, menos o lo mismo que hoy?

- Más que hoy

- Exactamente lo mismo

- Menos que hoy

3- Verdadero o falso: es más seguro comprar una acción que un fondo mutualista.

- Verdadero

- Falso

"Los resultados son de llorar", exclamaba recientemente el consultor experto en pensiones y neuroeconomía Diego Valero en una charla organizada por Banco Mediolanum. Para Valero, presidente de Novaster y BeWay, "es básico tener algún tipo de educación financiera".

"Vamos viendo noticias de que las familias no llegaron con ahorros a la pandemia, etc. y no las sabemos procesar y comprender. Además, todos los inputs que tenemos son, por lo general, negativos, pese a que hay pruebas sobradas de que el mundo ha mejorado mucho en los últimos decenios".

Para Valero hay un "sesgo de presente", que nos dice "disfruta hoy, y olvídate mañana" que no favorece que la información económica haga poso en nuestras cabezas.

"Cuando la información se reduce a 140 caracteres o a 30 segundos, tiene que ser algo muy llamativo. Nuestra mente tiene un parpadeo mental, pasa a otras cosa y se olvida de lo anterior. Es difícil hacer un análisis sosegado", explica el experto en neuroeconomía, el estudio de cómo la psique influye en nuestras decisiones económicas.

El economista recuerda que "nuestro cerebro no esta preparado para ahorrar". "Llevamos mucho más tiempo corriendo delante de los dientes de sable que el tiempo que llevamos mirando nuestras finanzas", detalla.

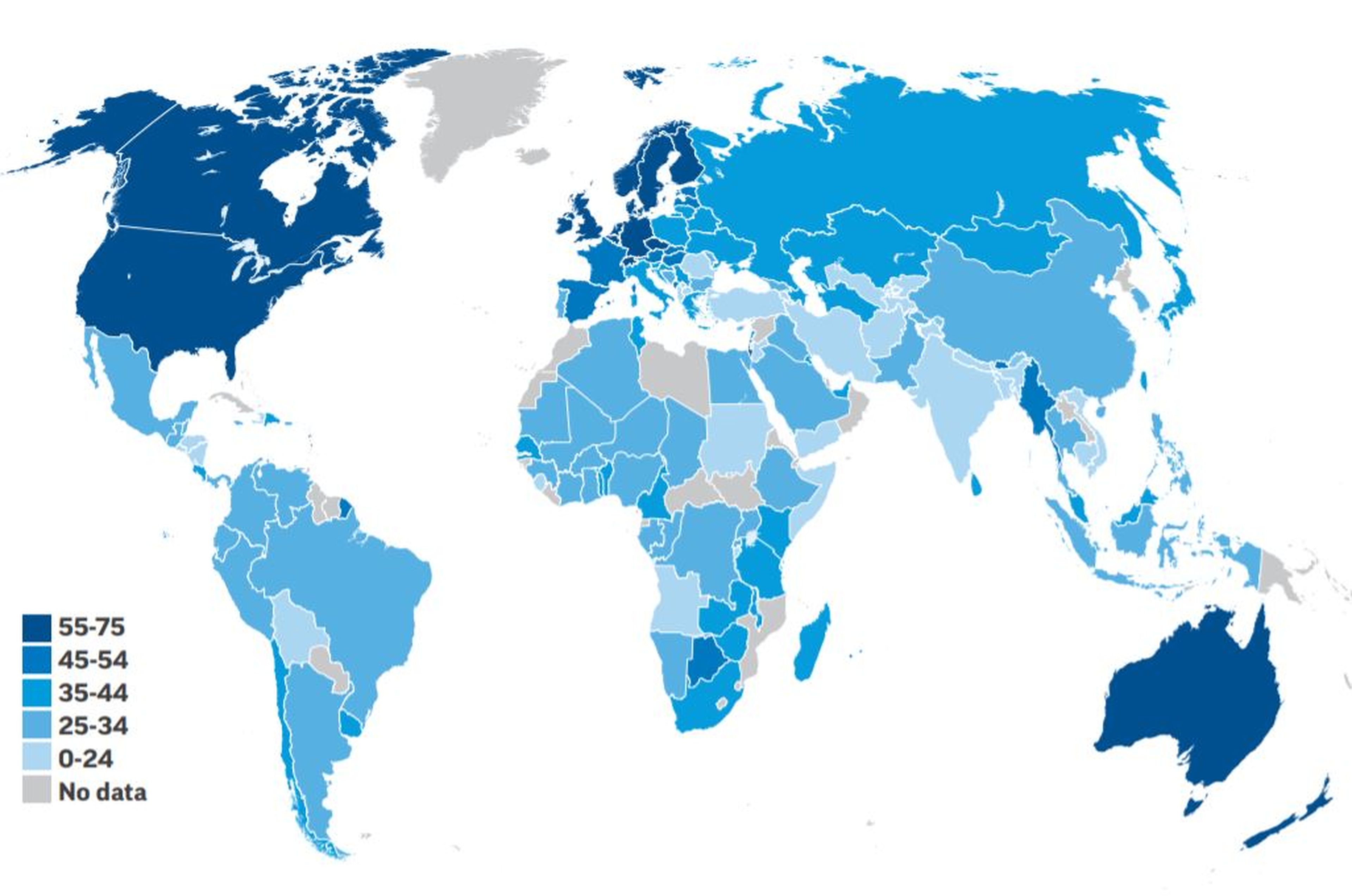

Por ello, para él es básico contar con los servicios de un coach financiero, dada la poca alfabetización financiera que parecen tener los españoles, al menos en 2015, cuando salió publicado el estudio, que arrojó el resultado de que tan solo entre el 45% y el 54% de los encuestados españoles supo responder correctamente esas 3 preguntas. Más adelante te mostramos las soluciones.

"En los colegios hay que enseñar cosas de estas porque son fundamentales para nuestra vida. Cuando llegue el momento de contratar una hipoteca, un préstamo o una inversión, por lo menos que te suene la película, que yo creo que en la mayoría de casos no pasa", asegura el experto, que llama a aprovechar las posibilidades de innovaciones tecnológicas como el big data.

Aquí tienes las respuestas a las 3 preguntas financieras básicas:

- Más de 102 dólares. La pregunta aborda el concepto de tasa de interés de la cuenta de ahorro así como el cálculo de porcentajes.

- Menos que hoy. Si la rentabilidad de tu dinero es solo del 1% pero la inflación, el precio que valen las cosas, sube, tu dinero por fuerza valdrá menos.

- Falso. El riesgo de poner todos los huevos en la misma cesta siempre será mayor que si apuestas por la diversificación.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: Educación, Finanzas personales, Coaching,