Así es el arma secreta que prepara el Banco Central Europeo para dar oxígeno a las cuentas de los bancos penalizadas por el coste de tener 1,8 billones de liquidez extra

- La política monetaria de bajos tipos de interés Banco Central Europeo está penalizando las cuentas de los bancos.

- Un reciente informe de Moody's apuntaba que los bancos de la zona euro cerraron 2018 con alrededor de 1,8 billones de euros de exceso de liquidez depositados en el Banco Central Europeo.

- Esta cifra generó más de 7.000 millones de euros de gastos en concepto de intereses en ese ejercicio debido a que el tipo de facilidad de depósito está en el -0,4%, según los cálculos publicados por Moody's.

- Ahora, el Banco Central Europeo estudia un sistema para que los tramos de los tipos de interés de facilidad de depósito sean escalonados y penalicen menos a los bancos.

La política monetaria de tipos bancos de interés Banco Central Europeo está teniendo un fuerte impacto importante en las cuentas de los bancos. Los tipos al mínimo dificultan el negocio de las entidades y si a comienzos de años parecía que este escenario podía estar a punto de cambiar, ahora todo apunta a que se prolongará.

En este contexto, el BCE parece estar preparando una nueva fórmula para tratar de dar algo más de aire a la rentabilidad de los bancos que se asfixia con las condiciones actuales. El supervisor estaría preparando la implantación de un "sistema escalonado", que en el mundo anglosajón de jerga comunitaria se conoce como "tiered system".

La idea, de la que todavía no han trascendido oficialmente los detalles, es que no todos los depósitos que los bancos depositen en el Banco Central Europeo queden sujetos al mismo tipo de interés, lo que se conoce como tipo sobre la facilidad de depósito. Actualmente este tiene un tramo fijo situado en el -0,4%.

La situación actual conlleva que los bancos cuando dejan su dinero depositado en el BCE tengan que pagar por tenerlo guardado ahí. Las entidades están obligadas a tener una reservas extra que tienen que depositar en el banco central por si las cosas se tuercen. De esta forma, la situación actual golpea en las cuentas de los bancos y penaliza su rentabilidad.

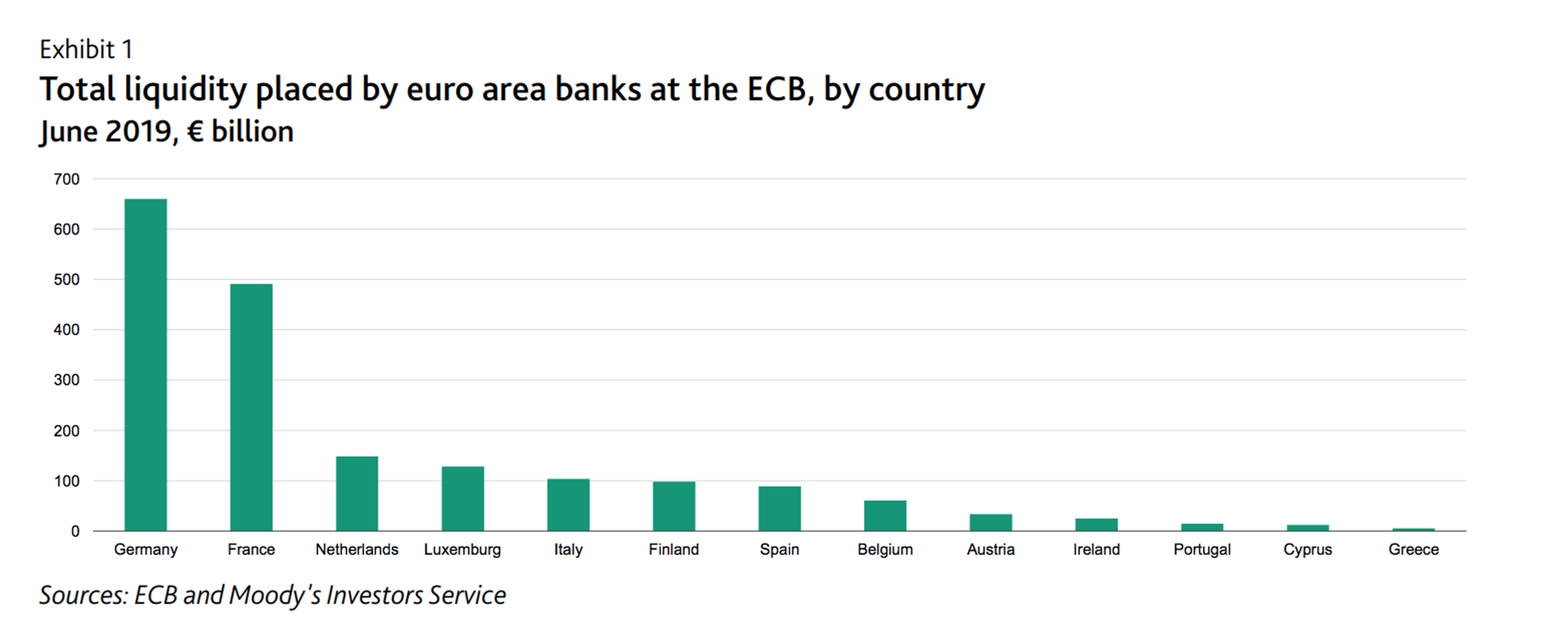

Un reciente informe de Moody's apuntaba que los bancos de la zona euro cerraron 2018 con alrededor de 1,8 billones de euros de excesos de liquidez guardados en el Banco Central Europeo. Esta cifra generó más de 7.000 millones de euros de gastos en concepto de intereses en ese ejercicio debido a que el tipo de facilidad de depósito está en el -0,4%, según los cálculos publicados por Moody's.

"La introducción de un sistema escalonado podría implicar un ahorro de los costes de los intereses para los bancos", concluye Moody's.

¿Tendrá el mismo impacto para todos los bancos? Los analistas de esta firma consideran que serán sobre todo los bancos alemanes y franceses los que más se beneficiarían de esta medida porque sus reservas extra de liquidez superan los requerimientos y entre las entidades de ambos mercados acumulan más del 60% del total de la liquidez depositada en el BCE.

Este gráfico muestra cómo estaría el reparto entre los bancos de los países:

Los analistas señalan que los bancos de mercados del sur se beneficiarían de esta estrategia en menor medida por no ser grandes tenedores de depósitos.

Sin embargo, apuntan que se beneficiarán del dinero barato gracias a las operaciones de refinanciamiento a largo plazo, que se conocen dentro del sector por las siglas en inglés TLTRO, y que continuarán mientras el BCE se prepara para lanzar un nuevo programa de este tipo de operaciones, que será ya el tercero.

De hecho, el actual escenario de tipos de interés mínimos ha sido uno de los temas que han vertebrado la última tanda de presentaciones de resultados de la banca española del primer semestre de 2019.

La tónica general era que en esta situación que complica el negocio tradicional de los bancos, las entidades buscaban resquicios en aquellos negocios con mayor posibilidad de cobrar comisiones y ya se da, casi por sentado, el cobro por depósitos institucionales y corporativos.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: BancaTrending, Banco Central Europeo