'Big Tech' contra la banca: por qué Apple, Amazon o Google son una amenaza inminente

Christiann Koepke / Unsplash

- En 2021, la relación de fuerzas entre los gigantes de Internet y la banca tradicional, medida a través de la capitalización bursátil, siguió inclinándose en favor de los primeros, señala el último informe de PwC sobre el sector bancario.

- Los bancos tuvieron en 2021 "un buen año en bolsa", según la consultora. La tasa de crecimiento fue del 12,4%, impulsada por los buenos resultados en Europa, pero hay nubes en el horizonte.

- Comienza el día bien informado con la selección de noticias de Business Insider España: suscríbete gratis aquí.

En los últimos años, las grandes tecnológicas no paran de crecer.

Tanto a nivel bursátil como en las áreas a las que se dedican, aplicando de manera transversal sus innovaciones en terrenos donde las grandes empresas tradicionales tienen que digitalizarse a pasos agigantados.

"En 2021, la relación de fuerzas entre los gigantes de Internet y la banca tradicional, medida a través de la capitalización bursátil, siguió inclinándose en favor de los primeros, si bien el ritmo de crecimiento fue en esta ocasión muy similar en los 2casos", señala el último informe de PwC sobre el sector bancario, bajo el nombre Unión Bancaria, un clima de cambio.

Tras el duro 2020, marcado por la pandemia, que en general golpeó a la economía y en particular a los bancos con las restricciones a los dividendos, estos tuvieron en 2021 "un buen año en bolsa". En ese ejercicio, el crecimiento fue del 12,4%, impulsada por los buenos resultados en Europa.

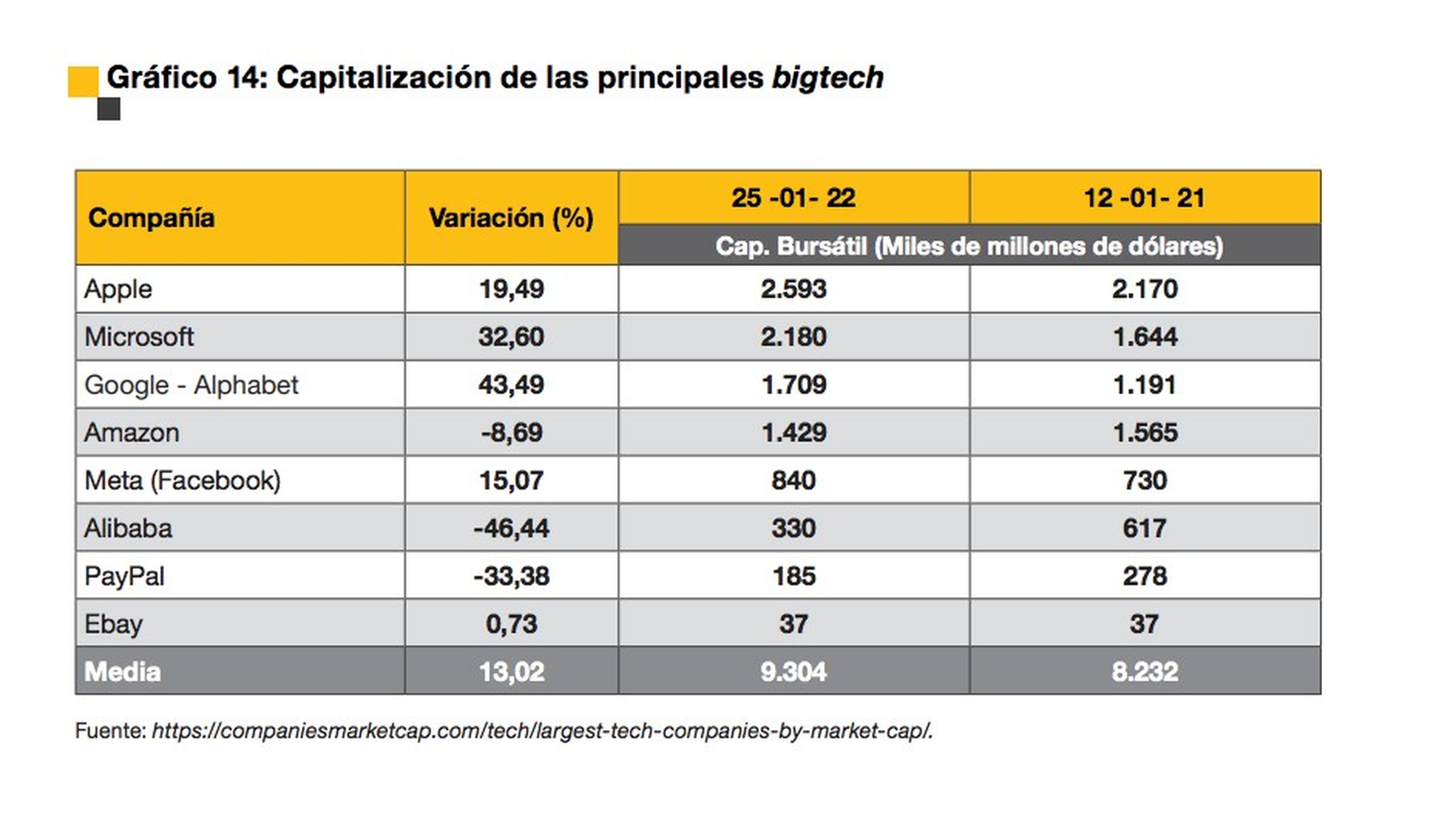

En el caso de las grandes tecnológicas, la tasa media de crecimiento fue del 13%, aunque esta cifra está fuertemente impactada por el comportamiento de Alibaba en Bolsa. La tecnológica china cedió casi la mitad de su valor bursátil debido a los problemas regulatorios.

Esta tabla muestra la capitalización bursátil de las grandes tecnológicas a finales de enero, destacando Apple con un valor en Bolsa de casi 2,6 billones de dólares (2,38 billones de euros), seguida por Microsoft, con 2,2 billones de dólares.

PWC

En el caso de los grandes bancos, JPMorgan tiene una capitalización de 373.130 millones de euros, frente a los 320.030 millones de Bank of America.

Entre los europeos, BNP Paribas es el que tiene un mayor valor bursátil, con 76.035 millones de euros, seguido por el suizo UBS, con 56.266 millones. El tercer puesto es para Santander, con 51.036 millones de euros.

Los últimos avances de las tecnológicas en el terreno financiero

Las grandes tecnológicas van poco a poco anunciando nuevos pasos en el terreno de las finanzas. Apple, Google o Facebook no buscan ser un banco, en gran medida porque esto conllevaría someterse a una dura regulación, pero sí están dando pasos en algunas áreas donde pueden encontrar sinergias con sus áreas de consumo y lograr beneficios gracias a las comisiones.

En los últimos meses, Apple ha realizado varios movimientos en esta dirección. El último ha sido la adquisición de la fintech británica Credit Kudos. La operación ha valorado a la compañía en unos 150 millones de dólares, según fuentes conocedoras de la operación citadas por la CNBC.

Esta empresa de tecnología desarrolla un software para gestionar datos bancarios y ofrecer una alternativa al scoring tradicional de la banca, por lo que el diario económico Financial Times señalaba que la compra podría apuntar a que Apple se plantea ampliar sus servicios de préstamo e incluso traerlos a Europa.

Actualmente, Apple cuenta con una tarjeta propia que lanzó en Estados Unidos de la mano de Goldman Sachs. Hace unos meses, anunció su intención de que sus iPhone puedan ser utilizados como terminales de punto de venta, en principio sólo en el mercado estadounidense, a partir de finales de este ejercicio.

Estos movimientos de Apple se suman a los realizados por otras tecnológicas como Meta (la matriz de Facebook y otras redes sociales como Instagram o WhatsApp) en el terreno de los pagos. O, en sentido contrario, como en el caso de Alphabet, que abandonó su proyecto de ofrecer cuentas corrientes tras 2 años trabajando en ello.

Otros artículos interesantes:

Descubre más sobre Marta Garijo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.