Cuál ha sido el rendimiento histórico de la bolsa y cuál es el que deberías esperar a la hora de invertir

- En el último siglo, la rentabilidad del índice S&P 500 se acerca al 10% anualizada, una rentabilidad muy superior a la mayoría de fondos de inversión.

- Sin embargo, por mucho que intentes replicar su comportamiento a través de fondos indexados, nunca podrás obtener esta rentabilidad.

- La razón está en las comisiones y otros costes, y por eso es recomendable que tengas en cuenta estos parámetros a la hora de elegir las herramientas para invertir.

Dentro del mundo de la inversión, existe una filosofía conocida como gestión pasiva, que básicamente postula que la mejor estrategia es invertir directamente en todo el mercado, fundamentalmente a través de fondos índice o ETF, evitando así complejos análisis que sirven para identificar y seleccionar los activos más rentables.

La gestión pasiva tiene cada vez más adeptos en nuestro país. La industria de fondos de inversión se ha puesto en pie de guerra ante lo que consideran una amenaza real.

No en vano, la rentabilidad de la mayoría de fondos comercializados en el mundo ni siquiera se acerca a la del mercado. Un estudio reciente de S&P Dow Jones Indices SPIVA sobre Estados Unidos aseguró que el 86% de los fondos no son capaces de batir a su índice de referencia en un período de 10 años.

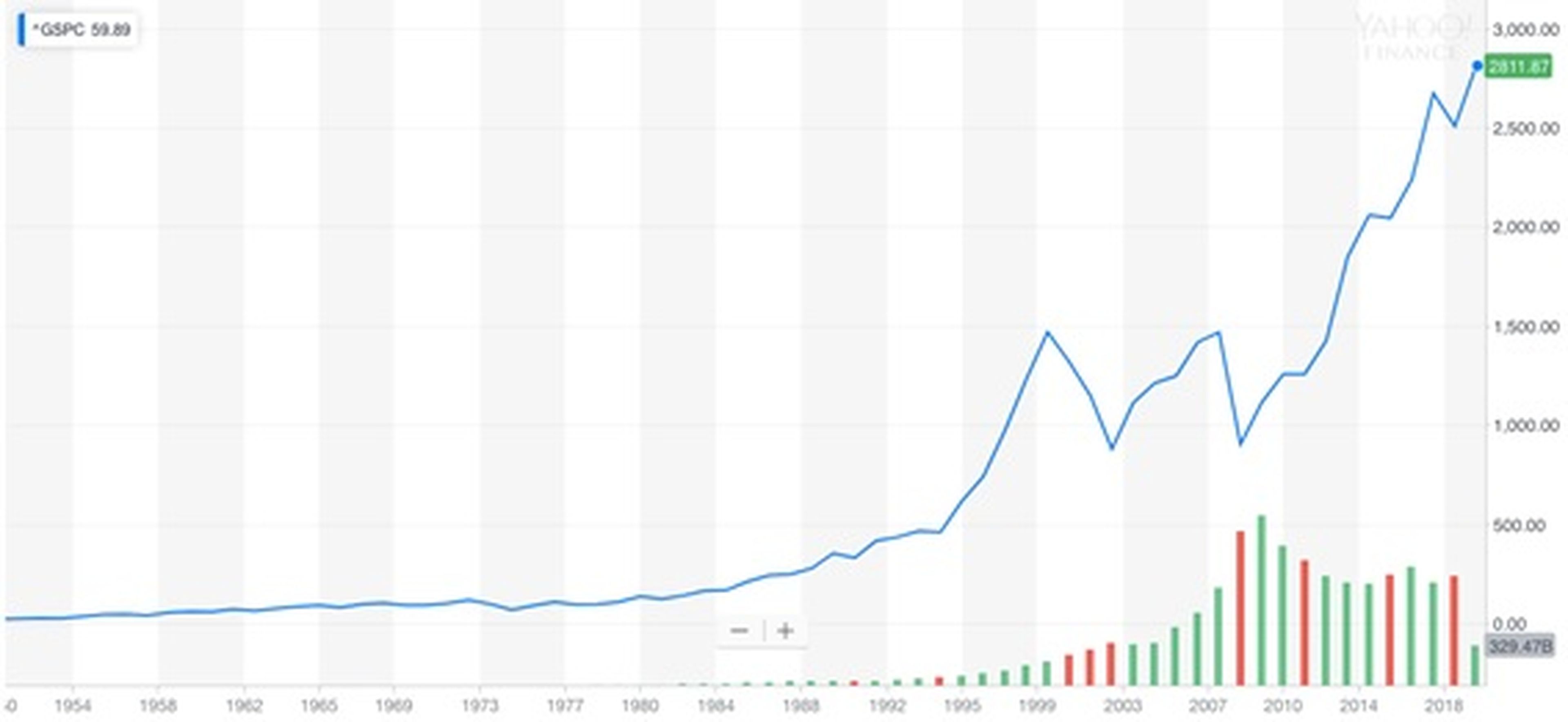

El rendimiento histórico de la bolsa

Empecemos por el principio, ¿a qué se le considera la bolsa o al mercado en su conjunto? Si bien existen diferentes índices que se suelen utilizar como referencia, la mayoría de expertos coinciden en el que mejor muestra su evolución a lo largo de los años es el S&P 500 de Estados Unidos.

Es, sin duda, el índice más seguido y quizá más conocido en las bolsas del todo el mundo. Su importancia y notoriedad radica en el hecho de que ha conseguido obtener una rentabilidad anualizada del 5,50% sin considerar la reinversión de dividendos y de casi el 10% (9,87%) considerando la reinversión de dividendos desde su fundación allá por el año 1923.

Dicho de otro modo, 1.000 euros invertidos en el S&P 500 en 1923 se habrían convertido en más de 12 millones de euros en 2019 sin tener en cuenta la inflación.

Un inversor se podría haber beneficiado de este repunte comprando un fondo indexado a este índice.

Aunque no fue hasta 1974 cuando John Bogle, fundador de Vanguard, puso en marcha el primer fondo indexado al S&P 500. Desde entonces, la industria de fondos índice no ha dejado de crecer, y prácticamente se puede encontrar un fondo para cada índice creado, de modo que obtener la rentabilidad del mercado es fácil sabiendo qué índices elegir.

Por qué nunca obtendrás la rentabilidad del mercado, aunque te acerques

Ahora bien, obtener la misma rentabilidad del mercado a través de un fondo indexado no es tan sencillo. Entran en escena algunos factores que hacen que la evolución de nuestra inversión difiera ligeramente de la evolución del índice. Entre ellas destacan dos: el tracking error y, sobre todo, las comisiones.

El tracking error

El tracking error es una medida de la diferencia de rentabilidad entre una determinada cartera o fondo y su índice de referencia o benchmark. Cuanto más bajo sea el tracking error, más probabilidad de que el comportamiento del fondo sea similar al de su benchmark, y viceversa.

Sin embargo, no siempre es posible replicar de forma totalmente exacta el índice, ya sea porque hay costes ocultos, porque no hay instrumentos ideales para hacerlo o, simplemente, porque el gestor del índice quiere introducir su propia gestión. La interpretación del tracking error está aceptada por la mayoría de analistas, y es la siguiente:

- Entre 0% y 2%, gestión pasiva.

- Entre 2% y 5%, gestión con algo más de riesgo, pero controlada.

- Superior al 5%, gestión activa.

Las comisiones

Existen diferentes comisiones que afectan a los fondos de inversión, entre las cuales destacan la comisión de gestión y de depositaria. Ambas comisiones se aplican sobre el patrimonio total del fondo y se deducen del valor liquidativo del fondo generalmente de forma diaria.

Su impacto sobre nuestro capital a largo plazo es especialmente significativo. Poniendo un ejemplo rápido, imaginemos que invertimos 50.000 euros en un fondo de inversión que tiene unas comisiones totales del 2% sobre el patrimonio y, por simplificar, que no obtiene beneficios ni pérdidas ningún año.

El primer año, habremos pagado 1.000 euros en comisiones, y tendríamos un capital de 49.000 euros, lo que supone una pérdida real del 2%. En años sucesivos, el impacto de las comisiones es el siguiente:

Horizonte temporal | Gasto en comisiones | Pérdida acumulada |

5 años | 4.804 euros | -9,6% |

10 años | 9.145 euros | -18,29% |

15 años | 13.070 euros | -26,14% |

20 años | 16.615 euros | -33,23% |

Cuanto mayor sean las comisiones del fondo, mayor será la pérdida. Por eso es tan importante encontrar un fondo que tenga las menores comisiones posibles, porque de este modo nuestra rentabilidad estará en consonancia con la rentabilidad del mercado.

En cualquier caso, puedes esperar que tu fondo índice obtenga una rentabilidad de entre 0,30 y 0,60 puntos porcentuales inferior a la del mercado de manera anual, que se corresponde con los costes totales del fondo.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: ahorroJubilación, dinero, Inversión, Bolsa