Hipotecas más caras: el Banco de España concluye que los clientes pagan más desde que los bancos asumen más gastos

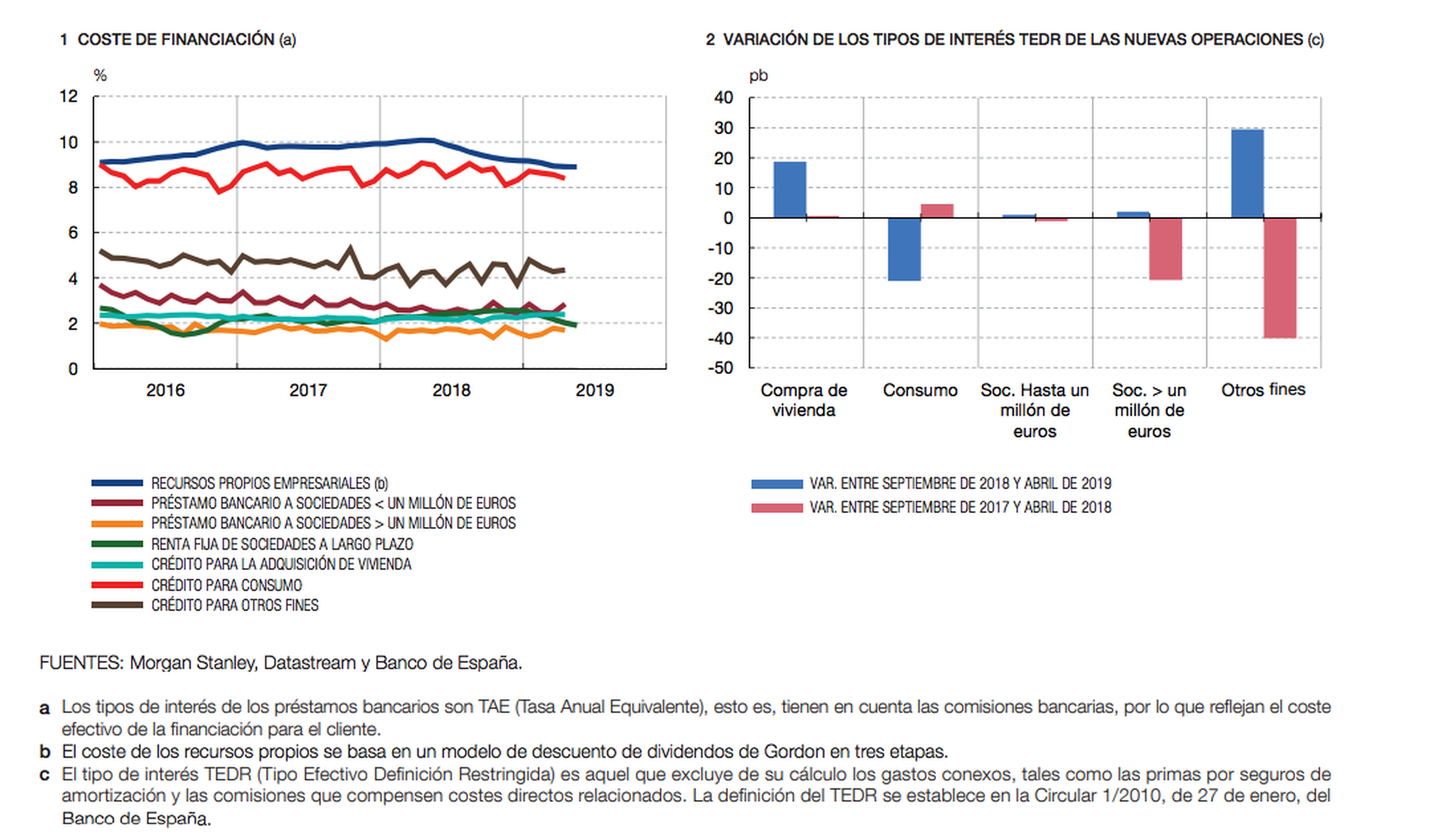

- Contratar una hipoteca es más caro que hace seis meses. Esta es la conclusión del Banco de España que señala que el coste de los préstamos hipotecarios se ha elevado en 30 puntos básicos.

- El supervisor concluye que la subida del coste de las hipotecas es el resultado de los cambios legislativos recientes del mercado de crédito inmobiliario dado que este aumento no se produce ni en otro tipo de crédito, ni en países del entorno.

- En los últimos seis meses, se ha aprobado el decreto para que los bancos tengan que pagar el impuesto de las hipotecas y la nueva Ley Hipotecaria que busca una mayor protección del consumidor.

Contratar una hipoteca es ahora más caro que hace medio año. El último informe del Banco de España apunta que el coste para la adquisición de vivienda con un crédito hipotecario ha subido en 30 puntos básicos (incluyendo las comisiones bancarias) entre septiembre del año pasado y abril de este ejercicio.

En un entorno donde los tipos del Banco Central Europeo siguen al mínimo, el supervisor señala que esta subida en el coste no se ha observado ni en otro tipo de créditos, ni en el resto de países del entorno.

Por lo que concluye en su informe trimestral que todo indica que la subida del coste de las hipotecas es el resultado de los cambios legislativos recientes del mercado de crédito inmobiliario.

¿Qué ha ocurrido en los últimos meses que haya afectado a las hipotecas?

Por un lado, los bancos deben asumir desde noviembre del año pasado el pago del impuesto de actos jurídicos documentados, el AJD, que se ha acabado conociendo como el impuesto de las hipotecas. Un decreto aprobado en esa fecha sentó las bases para esto después de la polémica suscitada por una sentencia del Tribunal Supremo.

El tribunal dictó primero una sentencia que daba la razón a un cliente en que era el banco el que debía pagar el impuesto cambiando la doctrina existente hasta ese momento. Sin embargo, unos días después se rectificó a él mismo dictando que era el cliente quien debía abonarlo. Finalmente, el Gobierno aprobó un decreto para que a partir de ese momento el impuesto de las hipotecas lo pagaran los bancos.

Además, del embrollo jurídico del AJD la aprobación de la Ley Hipotecaria ha sido el segundo hecho que habría afectado al mercado de préstamos hipotecarios. La nueva ley hipotecaria que ha entrado en vigor en junio llevaba un retraso importante (más de tres años) en su aprobación dado que esta debía trasponer una directiva europea.

Finalmente, se aprobó la ley hipotecaria en marzo. Esta normativa incluye, entre otros puntos, una mayor clarificación de las cláusulas de las hipotecas y la información sobre la misma, así como un abaratamiento de los intereses de demora y de amortización anticipada. La nueva ley también aumenta los gastos que debe asumir la banca y aumenta los meses de impago antes de poder ejecutar un crédito.

En este contexto, el Banco de España muestra en dos gráficos cómo ha sido el impacto de las nuevas regulaciones en el coste de los préstamos hipotecarios.

El supervisor señala que los datos de la Encuesta de sobre Préstamos Bancarios muestran que durante el primer trimestre de este año se produjo un "ligero endurecimiento" de los criterios de aprobación en los segmentos de compra de vivienda, y en menor medida en los créditos al consumo y con otros fines. Mientras que se produjo una ligera relajación en los préstamos a empresas.

En este sentido, añade que para el segundo trimestre del año las entidades anticipan "una mayor laxitud de los criterios de los préstamos a empresas y al consumo" y "un nuevo tensionamiento de los criterios aplicados a los créditos para la compra de viviendas".

Todo en un contexto, donde el Banco de España señala que la demanda para la compra de vivienda ha seguido creciendo en los hogares españoles y que las entidades esperan que siga avanzando en el segundo trimestre.

Conoce cómo trabajamos en BusinessInsider.