Logística al alza, retail y oficinas a la baja: el impacto del coronavirus el comercio online y el teletrabajo se refleja en el valor de los activos inmobiliarios

- Los activos inmobiliarios del sector logístico aumentan de valor en el primer trimestre de 2021, mientras caen los de retail y oficinas por el impacto de la pandemia, según un informe de CBRE sobre los activos que poseen las empresas cotizadas.

- Nelson Rêgo, managing director de Prime Yield, augura que la inversión inmobiliaria aumentará este año un 33% gracias a los nuevos desarrollos logísticos y las nuevas fórmulas residenciales.

- Varios directivos y expertos del sector inmobiliario abordarán el próximo miércoles 12 de mayo en el XV Smart Business Meeting (al que puedes apuntarte aquí) la evolución de precios de compraventa y alquiler, el desafío que supone la digitalización, el impacto de la sostenibilidad o el segmento de vivienda social.

- Descubre más historias en Business Insider España.

15 meses después del estallido de la pandemia, su impacto del coronavirus se sigue notando en la mayoría de los sectores de la economía, incluyendo la inversión en el sector inmobiliario, que está adaptando sus posiciones en distintos sectores atendiendo a los efectos a corto y medio plazo, dentro de una tónica general en la que sigue lejos de recuperar sus niveles precrisis.

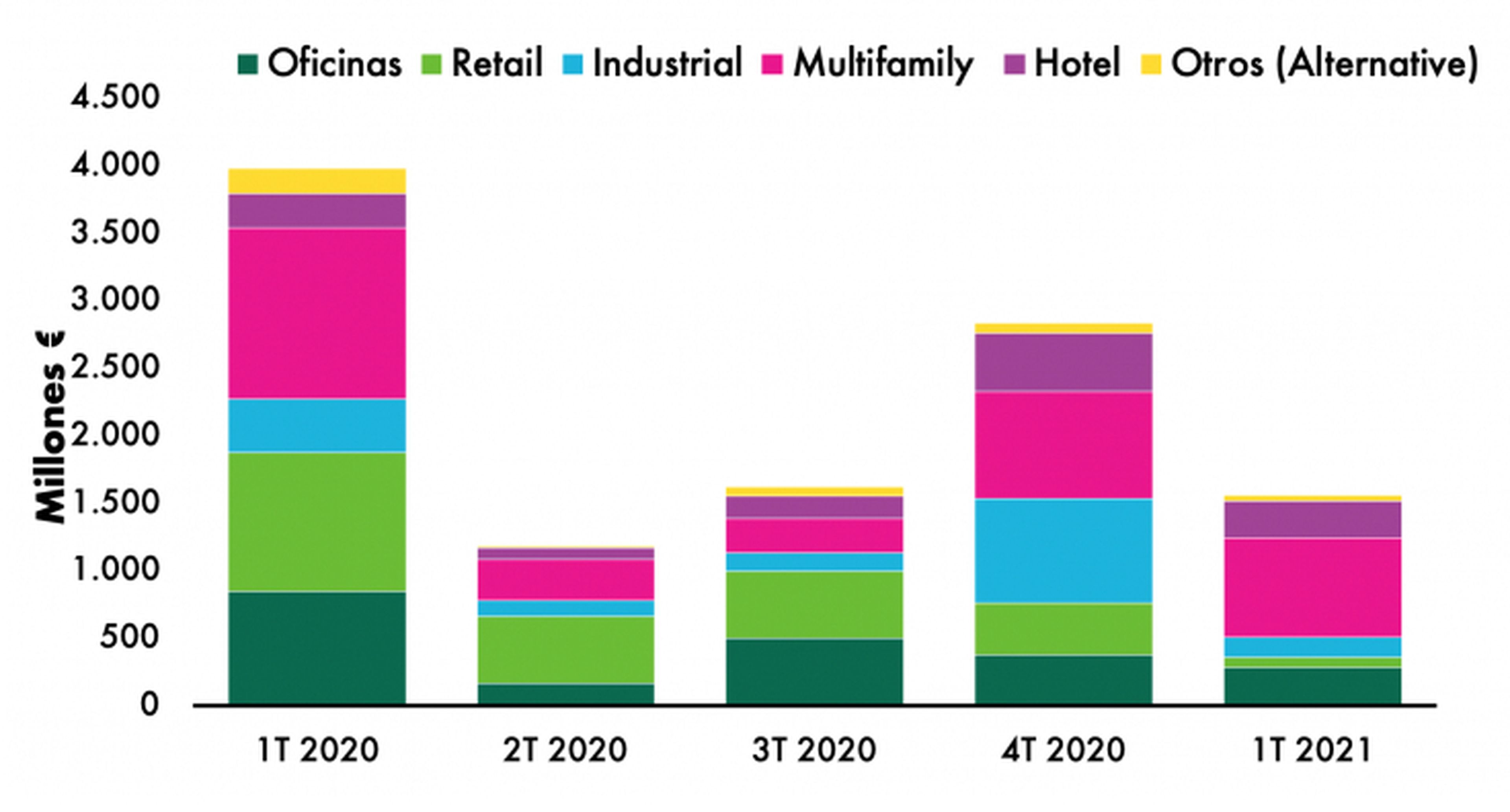

La inversión en el sector inmobiliario ha comenzado 2021 por debajo de las cifras de hace 12 meses, sumando 1.600 millones de euros en el primer trimestre, lo que supone un 61% menos que en los 3 primeros meses de 2020, según cifras de la consultora CBRE. No obstante, Lola Martínez, directora de su departamento de Research en España, ha atribuido este retroceso al récord de inversión alcanzado precisamente en el primer trimestre del año pasado, cuando se situó en 4.000 millones.

Además, el retroceso de la inversión en este sector se nota comparando las cifras acumuladas entre abril de 2020 y el mismo mes de este año, con una caída del 50% respecto a los 12 meses anteriores hasta los 7.200 millones de euros, aunque CBRE ha señalado que ese volumen de inversión casi triplican las registradas entre 2010 y 2013, durante la anterior crisis económica.

Segmentando esos datos por sectores, como muestra la gráfica siguiente, se muestran las diferencias en el apetito inversor en cada uno de ellos, con el segmento residencial en alquiler o multifamily sigue siendo el que más inversión recibe, superando los 736 millones de euros, aunque ha sufrido un retroceso del 42% respecto al primer trimestre de 2020, seguido del build to rent, que ha crecido un 11% hasta 369 millones.

CBRE

Mientras, la inversión en oficinas se desplomó un 67%, hasta 280 millones de euros, en hoteles repuntó levemente hasta 273 millones, en industria logística cayó un 61% hasta 150 millones y en retail se redujo moderadamente respecto al inicio de 2020, hasta situarse en 75 millones. Sin embargo, Lola Martínez ha destacado que se mantiene el alto apetito inversor en logística, especialmente en última milla, aunque señala la carencia de activos de calidad para el sector.

Los activos logísticos de última milla lideran la revalorización

De hecho, ese apetito inversor se refleja de forma clara en las cifras de valoración de activos inmobiliarios en manos de empresas cotizadas que publicó esta semana CBRE y en el que se constataba que los activos del sector logístico han sido los que más se han revalorizado en el primer trimestre de 2021 respecto al cierre de 2020, al igual que el residencial de alquiler, mientras que los activos inmobiliarios de retail y oficinas se valoran a la baja.

El Índice CBRE se elabora a partir del seguimiento de los activos que poseen las empresas del Ibex 35, Mercado Alternativo y el Contínuo, que suman 167 inmuebles con un valor agregado de 6.700 millones de euros, por lo que representan el 46,5% de la capitalización inmobiliaria en la bolsa española. Por sectores, los activos inmobiliarios logísticos han aumentado un 1,14% su valor respecto al cierre de 2020, mientras que en el segmento residencial de alquiler su incremento ha sido de un 1,03%.

Además, la consultora destaca que el repunte registrado en el sector logístico a inicios de 2021 sigue la tendencia alcista que ya había mostrado el año anterior, cuando los 42 activos inmologísticos que analiza CBRE en su indicador, compuestos por espacios que suman 1,4 millones de metros cuadrados y 1.291 millones de euros en valor agregado, se revalorizaron un 4%, en pleno despegue del comercio electrónico durante la pandemia.

“Los datos de inversión y contratación del primer trimestre posicionan al sector logístico como uno de los segmentos más sólidos, destacando el creciente apetito inversor por el producto de última milla”, ha destacado Fernando Fuentes, director nacional de Valuation & Advisory Services en CBRE España, señalando que las rentas se han mantenido por el incremento de oferta de naves de grado A y que no prevé cambios en los próximos meses, salvo por el aumento de incentivos en contratos de alquiler.

Retail y oficinas acusan el cambio de hábitos tras la pandemia

Mientras, la situación es completamente diferente en los activos inmobiliarios destinados al comercio minorista, que han sufrido el mayor ajuste a la baja en su valor durante los 3 primeros meses de 2021 con una caída del 1,26%. "A pesar de correcciones en las rentas y cambios en los modelos de contrato, sigue habiendo interés por activos prime y operadores potentes", según Fernando Fuente.

El directivo de CBRE España destaca que esa demanda en retail procede de inversores institucionales presionados a invertir, como es el caso de aseguradoras o fondos de pensiones, aunque precisa que hay que tener en cuenta que la mayoría de estas operaciones se hacen fuera de mercado. "Se calcula que en 2020 entre el 40% y el 50% de las operaciones se hicieron off-market”, ha desvelado Fuente.

Además del retail, también los activos inmobiliarios dedicados a oficinas han ajustado a la baja su valor, según el análisis de la consultora sobre 29 inmuebles que suponen 300.000 metros cuadrados de superficie y más de 1.700 euros en valor agregado. Así, los activos perdieron un 0,47% de su valor en el primer trimestre, manteniendo la tendencia bajista que ya arrastraban desde el año anterior, que cerraron con un retroceso de valor del 2,19%.

Sin embargo, Fernando Fuente ha afirmado que la situación en el segmento de oficinas es muy diversa, como refleja el aumento de la contratación en un 63% en Barcelona durante el primer trimestre mientras que en Madrid se registró una caída del 16%. “Existen empresas que no se han visto negativamente afectadas por la pandemia y que están impulsando la demanda", afirma, destacando las últimas compras edificios por parte de JustEat en Madrid y Amazon en Barcelona.

El director nacional de Valuation & Advisory Services en CBRE España ha aludido, en línea con lo que aseguraba Lola Martínez respecto a la inmologística, que el mercado está dividido en 2 tipos de activos diametralmente opuestos, con "polarización del mercado entre edificios Grado A bien ubicados y 100% alquilados, y los edificios de peor calidad, con disponibilidad y en ubicaciones secundarias”, ha asegurado Fuente.

Precisamente, la nueva realidad en las oficinas en un entorno de teletrabajo es una de las claves que se analizarán el próximo miércoles 12 de mayo en el XV Smart Business Meeting que organiza Business Insider España (y al que puedes apuntarte aquí) en el que varios directivos y expertos del sector abordarán la evolución de precios de compraventa y alquiler, el desafío que supone la digitalización, el impacto de la sostenibilidad o el segmento de vivienda social.

La inversión podría repuntar un 33% este año, especialmente en logística

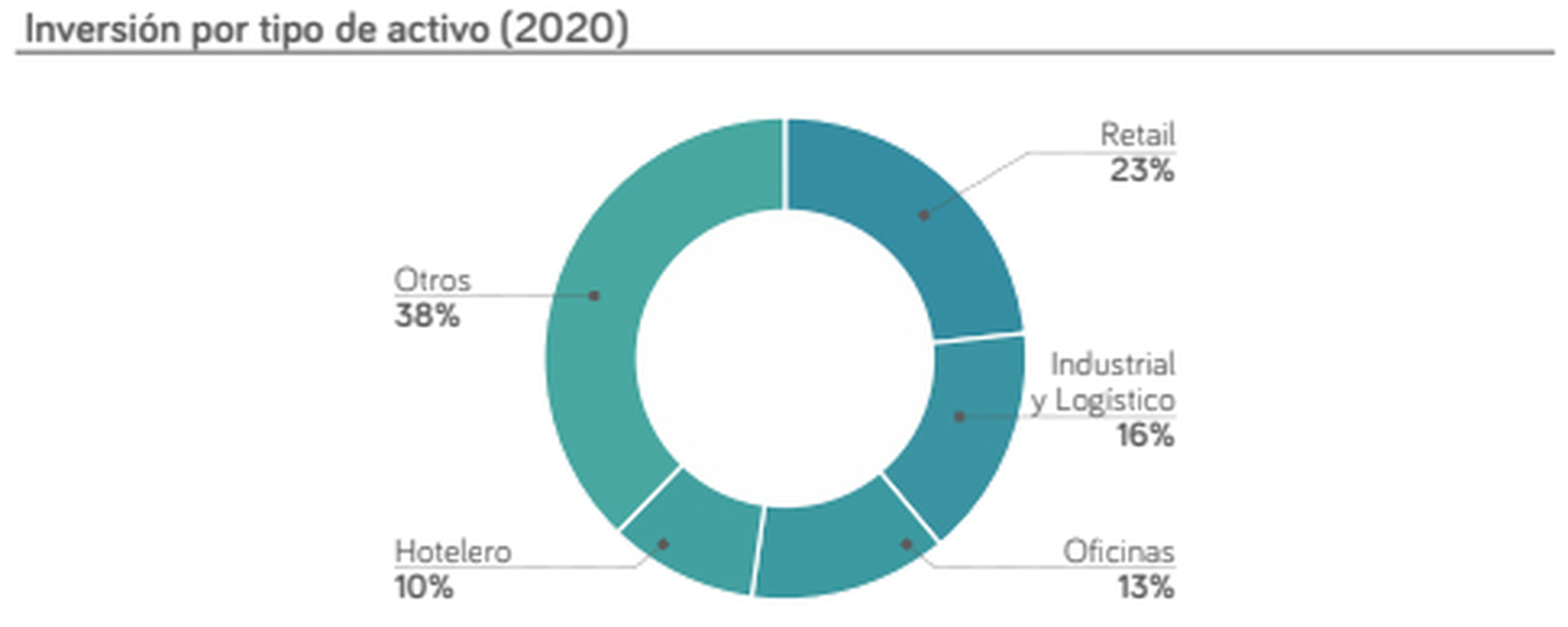

Ante el repunte en las valoraciones de los activos inmologísticos, no sorprende que el sector esté considerado entre los que protagonizará la recuperación de la inversión inmobiliaria durante 2021, según la Guía de Inversión en SOCIMIs y SIGIs 2021 elaborada por la compañía de valoración de activos y préstamos inmobiliarios Prime Yield y el despacho DLA Piper, en la que prevén que aumente un 33%, hasta 12.000 millones de euros.

Ese dato contrasta con los 9.000 millones de euros en inversión que registró el sector en 2020, de los que, como refleja el gráfico siguiente, la mayor parte correspondió a retail, con más de 2.000 millones de euros, seguido de industria y logística, con 1.400 millones, oficinas, con poco más de 1.150 millones, y el sector hotelero, con 900 millones de euros.

Prime Yield

El estudio augura que la recuperación de la inversión comenzará en el segundo semestre a causa del avance en las campañas de vacunación y afirma que los segmentos de logística, residencias de ancianos y estudiantes, build to rent y hoteles serán los más dinámicos, destacando que hay suficiente liquidez en el mercado para acometer nuevas inversiones.

Además, la guía de Prime Yield destaca que los sectores industrial y de logística han sido los que mejor han aguantado la pandemia, sin perder su tendencia al alza y sin recortes en los alquileres en las 2 grandes ciudades del país, mientras que en el mercado de oficinas descartan un aumento de la rentabilidad en zonas más demandadas, aunque afirman que el teletrabajo no ha frenado el interés de los inversores.

“El apetito cada vez mayor y el capital disponible para la inversión inmobiliaria harán poco a poco recuperarse al sector en Iberia apoyado en nuevos desarrollos logísticos y las nuevas fórmulas en el segmento residencial”, ha asegurado Nelson Rêgo, managing director de Prime Yield. Mientras, para los segmentos retail y de hoteles, el informe asegura que han sido los más afectados por el coronavirus y tardarán más en recuperarse.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: Trending, Inversión, Mercado inmobiliario, Retail