Así bate a los fondos un gestor automatizado: el caso de Finanbest

- Todas las carteras de Finanbest superan la media de los fondos de gestoras españolas

- Comisiones más bajas y una buena selección de fondos, las claves.

- Su clave: una gestión activa de carteras de fondos pasivos

Quieres invertir, pero no sabes por dónde empezar. Esta es una situación muy común entre los ahorradores españoles y suele terminar de dos formas bien diferentes: con una primera incursión en el mundo de la bolsa, que normalmente terminará en pérdidas, o con una visita al banco de la que saldrá bajo el brazo con el producto que la entidad tenga en campaña y que no tiene por qué ser el mejor para él.

Ninguna de las opciones parece la mejor para tus ahorros y por eso en los últimos años han ido surgiendo alternativas como la de los gestores automatizados o robo advisor. Se trata de una forma diferente de gestión de tus finanzas través de servicios online de gestión de carteras de inversión altamente automatizados. Estos gestores utilizan algoritmos para construir un portfolio de inversión para cada cliente que después gestionan realizando los rebalanceos necesarios según la situación del mercado y los cambios en su perfil de riesgo.

Para que lo entiendas mejor, el robo advisor primero traza tu perfil de inversor a través de una serie de preguntas que servirán para determinar tus conocimientos y experiencia financiera, tus objetivos y tu situación financiera. Con ese perfilado podrán ofrecerte una cartera de inversión concreta que se ajuste a tu estrategia y metas, y que ajustarán cuando sea necesario. Es decir, algo muy parecido a lo que se hace en la gestión pasiva de activos.

De forma resumida, trabajan con un asesor financiero sólo que con menos comisiones y sin conflictos de intereses. Y todo esto se traduce en lo más importante: resultados.

¿Funcionan los robo advisors?

Esta es la pregunta del millón. ¿Qué resultados se puede obtener con este modelo? ¿Son rentables las carteras gestionadas de forma automatizada? Vamos a responder con un caso concreto, el de Finanbest.

La plataforma española trabaja con seis carteas de fondos diferentes en las que se puede invertir desde 3.000 euros hasta 30 millones de euros. Son carteras Global Macro, decir compuestas por fondos de inversión de todo el mundo, la mayoría fondos indexados.

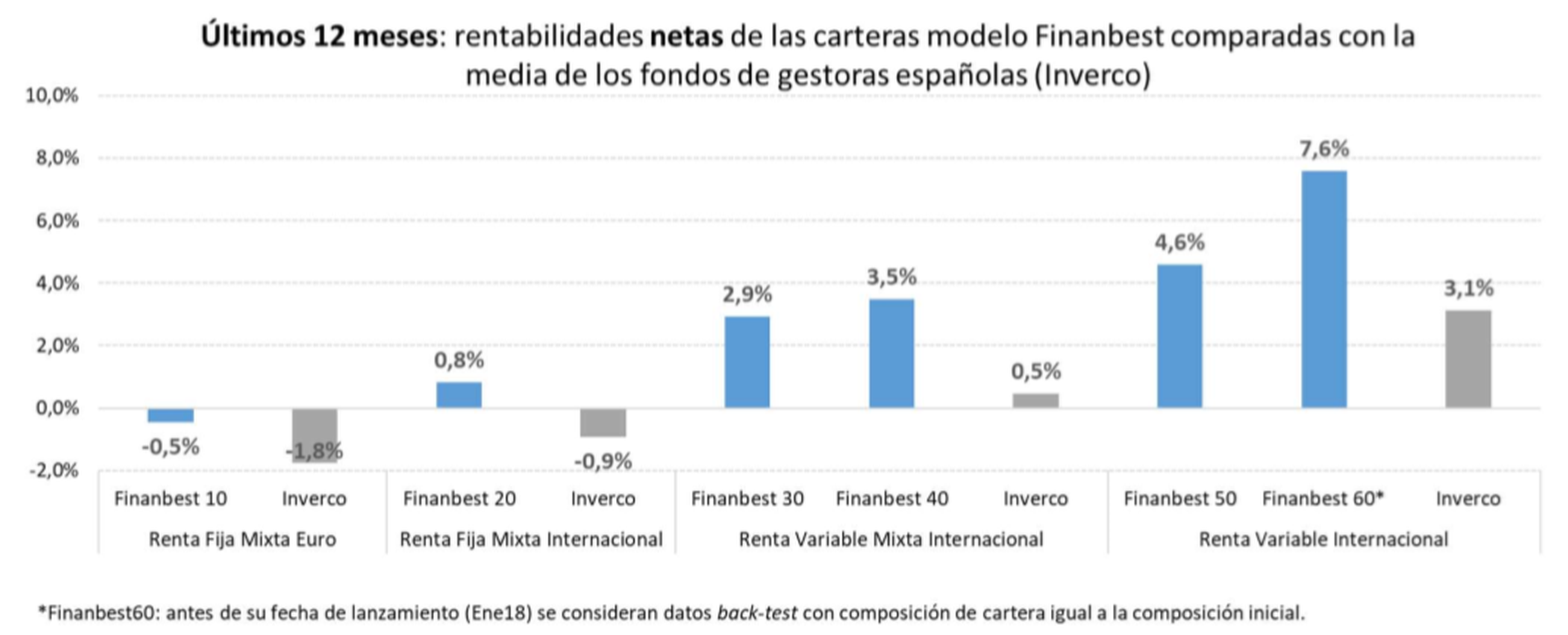

Cada una de estas carteras responde a un perfil de cliente diferente según sus objetivos, el tiempo que quiere mantener la inversión y, por supuesto, el riesgo que desea correr. Todas las carteras modelo superan con creces la media de los fondos de gestoras españolas. El siguiente gráfico muestra las diferentes a cierre de septiembre:

Como decíamos, se observa que las carteras modelo superan a la media de los fondos en todas las categorías y lo más significativo es cómo en algunos casos ganan dinero donde la media registran pérdidas.

La clave de estos resultados está en lo que desde Finanbest describen como una gestión activa de carteras de fondos pasivos. Gracias a fondos pasivos (fondos indexados y ETFs) las comisiones de los Robo advisor son mucho menores que las de un asesor al uso y que las de la banca tradicional. Pero ellos añaden un comité de expertos economistas e inversores, que regularmente estudian el comportamiento de las carteras y las reajustan. Sin ermbargo, la comisión de gestión de Finanbest es de 0,39% al año más un 0,145% de comisión de custodia de BNP, que es donde se contratan los fondos, entre ellos los famosos fondos Vanguard de las carteras boglehead.

Al final, todo lo que pagas en comisiones de gestión es un dinero que no llega a tu cuenta y que hace que tu cartera crezca mucho más rápido. Si todavía no lo tienes claro, piensa que una rentabilidad del 4% sobre 10.000 euros son 400 euros anuales. Si esta rentabilidad se queda en un 3% por las comisiones, estás dejando de ganar 100 euros cada año.

Además de las comisiones, la segunda clave del éxito de Finanbest es su estrategia de inversión, empezando por la selección de activos. Y es que cerca del 80% de la rentabilidad de una cartera de inversión está en la distribución de activos, lo que se conoce como Asset Allocation y que en los robo advisor se concreta en la elección de los fondos indexados y ETFs.

Acertar con estos fondos puede suponer una mejora del 3% en la rentabilidad para el inversor español medio. El gestor automatizado hace ese trabajo por ti, y además se puede reajustar las carteras en función de la propuesta del comité de expertos. A largo plazo y gracias al interés compuesto, esa diferencia del 3% puede traducirse en un 40% de rentabilidad adicional en 10 años o 4.000 euros más de patrimonio para una inversión inicial de 10.000 euros.

Al final, los robo advisor son una forma de acercarse al mundo de la inversión acompañado de expertos pero con menores costes.

Descubre más sobre Business Solutions, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.