Este gráfico explica la diferencia clave entre cómo las familias empezaron a afrontar la crisis financiera y cuál su punto de partida frente al coronavirus

Reuters

- Aunque se sucedan las comparaciones entre la crisis de 2008 y la generada por la pandemia del COVID 19, las diferencias son importantes.

- La intensidad y duración de ambas crisis no tienen nada qué ver, a lo que se añade que la situación de partida en ambos casos es radicalmente distinta.

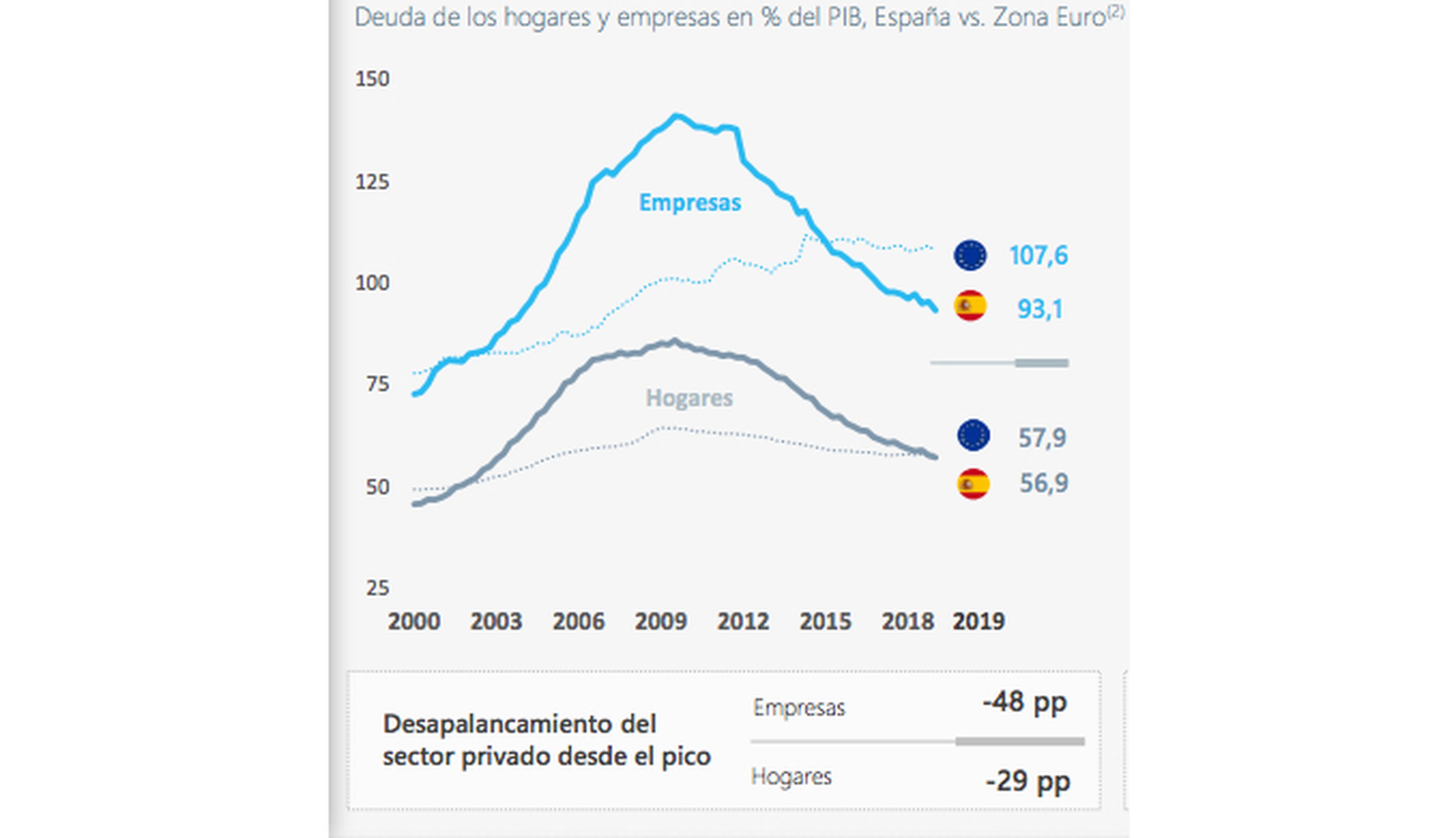

- Un gráfico que incluyó el consejero delegado de CaixaBank Gonzalo Gortázar en la presentación de resultados muestra cómo ha ido evolucionado el nivel de la deuda tanto de empresas, como de hogares en España y en la zona del euro.

- Los bajos niveles de apalancamiento del sector privado permiten que este tenga margen de maniobra para afrontar esta crisis.

- Con la actividad parada, el sector privado deberá en muchos casos hacer frente a su economía pidiendo crédito.

- Descubre más historias en Business Insider España.

La crisis económica generada por la pandemia del coronavirus llega con la de 2008 todavía en el recuerdo. Sin embargo, aunque llueven las comparaciones entre ambas situaciones, las diferencias entre las dos son importantes. La intensidad y duración de ambas crisis no tienen nada qué ver: 10 años de Gran Recesión frente a un abrupto parón de la actividad. A esto se suma que la situación de partida en ambos casos es radicalmente distinta

En pleno estallido de la burbuja, la deuda privada estaba en máximos, lo que reducía el margen de maniobra. Ahora, la situación ha cambiado.

En la presentación de resultados del primer trimestre, el consejero delegado de CaixaBank Gonzalo Gortázar apuntó que existe una gran diferencia entre el nivel de la deuda privada. "Tenemos una situación de apalancamiento privado que no es igual a la de hace 12 años", apuntó. Algo reseñable porque las personas y las empresas "van a tener que endeudarse, pero los niveles no son los mismos que en la burbuja".

Este gráfico que incluyó el directivo de CaixaBank en la presentación de resultados muestra cómo ha ido evolucionado el nivel de la deuda tanto de empresas como de hogares en España y la zona del euro. En la imagen se observa cómo este apalancamiento alcanzó su pico en la burbuja antes de su estallido y se ha ido recuperando cayendo a niveles, en el caso de las empresas, por debajo de la media europea.

María Jesús Fernández, economista senior de Funcas, coincide con este diagnóstico y señala que una fortaleza de la economía española estos días es que las finanzas del sector privado están "muy saneadas".

La experta señala que en los últimos años se ha visto una importante reducción de la deuda de las empresas y los hogares. Esta situación permite que exista "un colchón" para afrontar la crisis actual. A lo que suma que venimos de una situación de crecimiento económico "equilibrada, dinámica y sostenible".

En un momento de paralización de la actividad económica derivada de las medidas de confinamiento, las empresas y autónomos se están viendo obligadas a hacer frente a los pagos fijos pero viendo sus ingresos reducidos a cero. Algo que solo es posible o teniendo liquidez para hacer frente a esta situación o pidiendo crédito.

En los últimos resultados de la banca, las entidades han constatado que en abril han visto cómo aumentaban las peticiones de préstamos por parte de las empresas. Un ejemplo es el caso de Santander, la producción de crédito a empresas se ha duplicado frente a las cifras de hace un año.

En este sentido, y con el objetivo de que fluyera la liquidez en un momento complicado, el Gobierno puso en marcha una línea de avales de hasta 100.000 millones de euros a través del ICO para garantizar el préstamo, sobre todo, a pymes y autónomos.

Tras poner en marcha los dos primeros tramos de estas garantías, por un valor total de 40.000 millones, el Ejecutivo ya ha anunciado el desbloqueo del tercer tramo de otros 20.000 millones de euros.

Por otro lado, Fernández apunta que frente al desapalancamiento del sector privado, la "debilidad" en esta crisis residiría en el sector público donde el "elevado" déficit público deja poco margen al Gobierno para apoyar medidas económicas más generosas.

Los desafíos económicos del coronavirus

Por su parte, Massimo Cermelli, profesor de Deusto Business School, señala que "el contexto en el que se producen las dos crisis es totalmente diferente". "En 2008, el apalancamiento estaba en el origen de la crisis mientras que ahora el apalancamiento puede ser el problema que veamos después", añade.

Cermelli apunta que en el caso de España sí que la situación ha cambiado, pero recuerda que la deuda empresarial a nivel global se mantiene muy elevada, algo que podría generar problemas en el futuro. En el caso de España, en esta ocasión no existe un fuerte endeudamiento ni inmobiliario, ni financiero pero hay que estar alerta de la montaña de deuda empresarial del mundo.

Una deuda que, por el momento, está siendo sostenida por las comprar de los organismos centrales como el BCE o la Reserva Federal. Unas medidas de oxígeno para esta crisis que están permitiendo que las empresas no se ahoguen en medio de un parón abrupto de la economía para frenar la expansión del virus y evitar el colapso sanitario.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: Trending, Coronavirus