Los inversores menosprecian la auténtica magnitud de la crisis del coronavirus: la morosidad de los créditos de alto riesgo y la incertidumbre en los resultados empresariales juegan en contra

Reuters

- La crisis por el coronavirus ha generado un shock grande en la economía y en los mercados, cuyas repercusiones más fuertes aún se desconocen.

- Desde Unigestion señalan que, aunque su impacto es incierto, supondrá “un rudo despertar para los inversores arropados por los bancos centrales más acomodaticios durante la última década”.

- Fitch Ratings revisaba las previsiones de 2020 para las tasas de impago corporativas europeas de los bonos high yield al 4% desde el -5% para bonos y al 4% para los préstamos, frente a su pronóstico inicial del 2,5%.

- Descubre más historias en Business Insider España.

La crisis por el coronavirus ha generado un shock grande en la economía y en los mercados, cuyas repercusiones más fuertes aún se desconocen. Organismos como el FMI ya hablan de una contracción económica sin precedentes en España y en el resto de la zona euro, al mismo tiempo que el volumen de contagios diarios comienza ya aliviarse en los países más azotados por la pandemia.

Esto último ha provocado que los mercados hayan vuelto a animarse, recuperándose desde sus mínimos recientes. Sin embargo, hay voces que aseguran que este rebote no está teniendo en cuenta otros factores colaterales que pueden provocar que las bolsas aún no hayan encontrado el suelo.

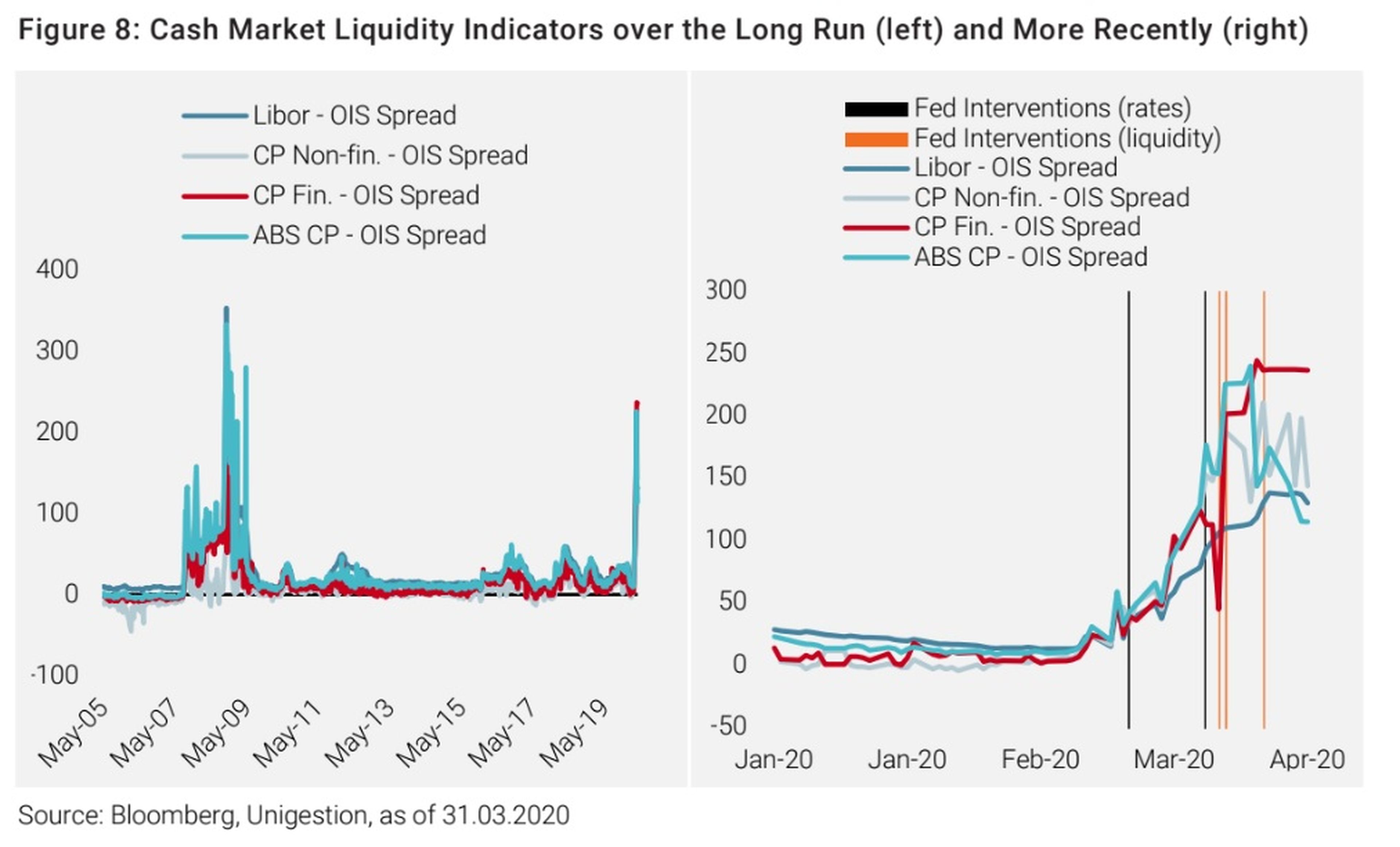

El shock ocasionado por el Covid-19 es uno de los más grandes de los últimos 100 años. Desde Unigestion señalan que, aunque su impacto es incierto, supondrá “un rudo despertar para los inversores arropados por los bancos centrales más acomodaticios durante la última década”. En este sentido, creen que muchos subestiman el alcance de estas turbulencias. Aunque las crisis prolongadas son difíciles de gestionar por los inversores, es probable que veamos unos “mercados con falta de continuidad durante las próximas fechas”.

Comparativamente, el cuarto trimestre de 2008 (el mayor shock macro hasta el momento), el PIB de Estados Unidos se contrajo un 1,5% intertrimestral en términos no anualizados. Actualmente, se espera un choque de aproximadamente tres veces esta magnitud. La crisis del coronavirus, por lo tanto, se perfila como la mayor reducción en el crecimiento presenciada desde la Segunda Guerra Mundial.

Con todo, desde la gestora exponen que, “debe ser temporal”, lo que significa que rastrear su evolución a diario “es esencial”. Recientemente, los indicadores de predicción inmediata de Unigestion también han comenzado a detectar una tendencia macro negativa, con cierto retraso.

La situación macro es muy preocupante, el sentimiento del mercado es volátil y las brechas de valoración entre las acciones y el crédito parecen tentadoras, apuntan los expertos de Unigestion. Sin embargo, consideran que es demasiado pronto para asumir un riesgo significativo con las carteras en estos momentos: “En primer, lugar habría que ver signos claros de una recuperación económica”.

Leer más: 5 conceptos básicos que conocer para comenzar a invertir en bolsa

Los impagos y los beneficios empresariales: lo que no se tiene en cuenta

Los dos principales factores de riesgo para los mercados y que los inversores no están descontando son dos: la contracción de los beneficios empresariales y los riesgos de impago. “Nuestro escenario central es que la mayoría de los inversores subestiman las consecuencias de la recesión por el Covid-19”, aseguran.

Sin ir más lejos, Fitch Ratings revisaba las previsiones de 2020 para las tasas de impago corporativas europeas de los bonos high yield al 4% desde el -5% para bonos y al 4% para los préstamos, frente a su pronóstico inicial del 2,5%. De este modo, prevén que el nivel de defaults (impagos) en bonos y créditos aumenten aún más en 2021 hasta el 8% y el 7%, respectivamente.

En el escenario base de la agencia de calificación crediticia, suponen que las medidas de bloqueo de algún tipo se mantendrán durante 2 o 3 meses en toda Europa, con cinco o seis semanas de rigurosidad máxima. Esto ejercerá una fuerte presión sobre la liquidez y conducirá a un mayor apalancamiento de créditos de baja calificación en varios sectores hasta el segundo trimestre del 2020.

Así, desde Unigestion consideran que la contracción de los beneficios empresariales supere las proyecciones actuales, además de considerar que los diferenciales del high yield están en riesgo. Esta subestimación podría llevar a los mercados “a niveles más bajos”, ya que la capacidad de los bancos centrales para evitar estas caídas es claramente cuestionable.

Conoce cómo trabajamos en BusinessInsider.