Esta gran gestora de fondos asegura que las normas habituales han cambiado y que las empresas ya no necesitan generar beneficios para subir en bolsa

- Años atrás los expertos tenían una variable en la que se fijaban para discernir si las bolsas podían seguir al alza o no: los beneficios empresariales.

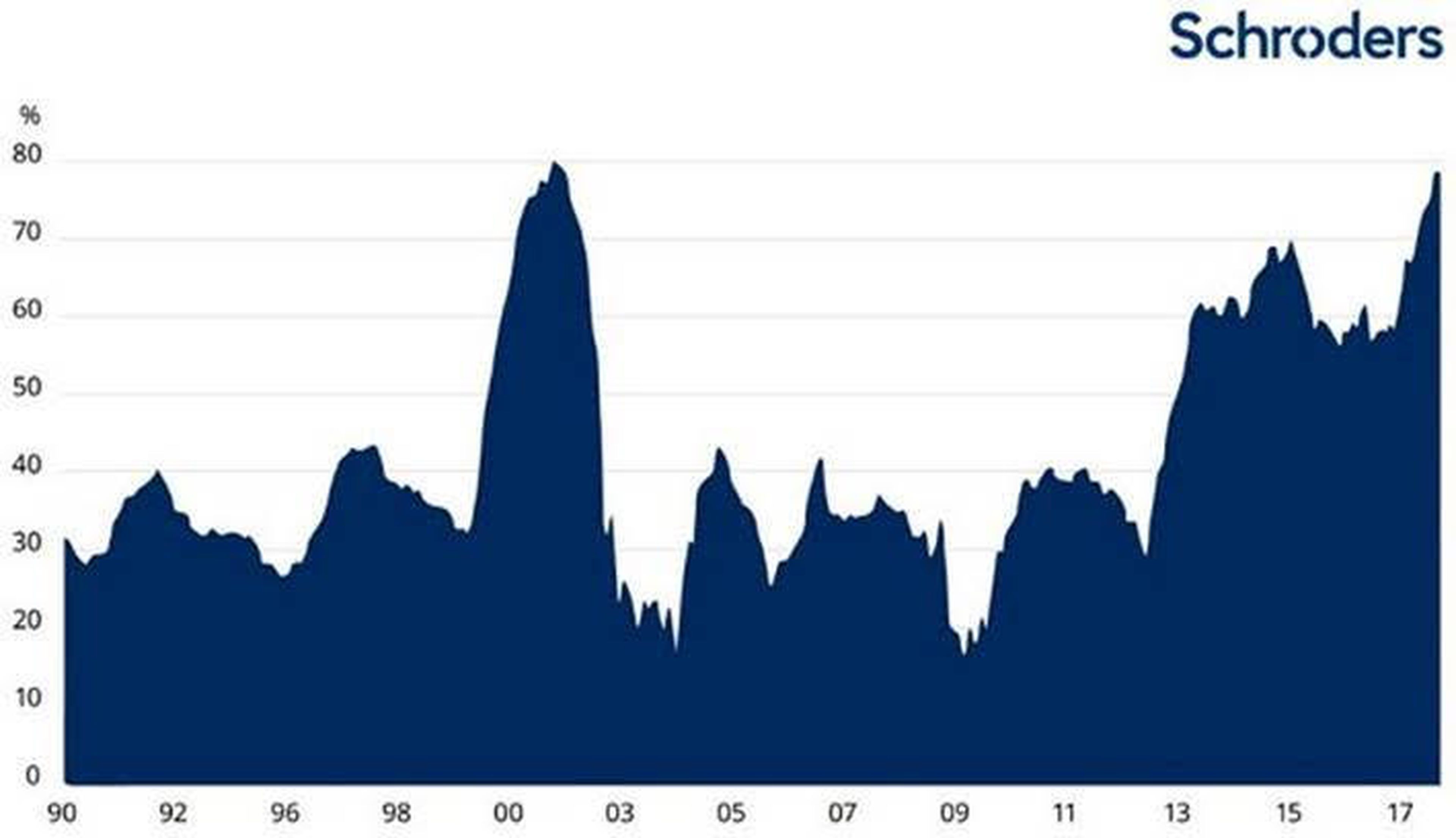

- Como alerta Frank Thormann, gestor de fondos de Schroders, “el número de empresas con pérdidas que cotizan en la bolsa estadounidense se acerca a su nivel más alto de los últimos 30 años".

- El experto piensa que “una nueva clase de compañía está cambiando la forma en que los inversores piensan sobre las acciones a la hora de invertir”.

- Descubre más historias en Business Insider España.

Años atrás los expertos tenían una variable en la que se fijaban para discernir si las bolsas podían seguir al alza o no: los beneficios empresariales. Aunque esta métrica sigue vigente para la mayoría de las casas de análisis, la gran duración del mercado alcista ha puesto en tela de juicio su valía en el momento actual.

¿Es óptimo centrarse en los resultados empresariales para aventurar el comportamiento que pueden tener los mercados a futuro? El escenario ha cambiado por completo. Empezando por la base de que nos encontramos ante un panorama con tipos de interés bajos y un soporte proporcionado por los bancos centrales.

Las dudas sobre guiarnos en cuanto a este indicador, que antes nunca fallaba, se han incrementado en los últimos tiempos. Sin ir más lejos, el S&P 500 ha vuelto a marcar máximos históricos en un entorno de mercado llamativo, ya que, como alerta Frank Thormann, gestor de fondos de Schroders, “el número de empresas con pérdidas que cotizan en la bolsa estadounidense se acerca a su nivel más alto de los últimos 30 años".

Leer más: Por qué todos los riesgos no impactan por igual para los inversores

De hecho, la compañía promedio que sale a bolsa mediante IPO (oferta pública inicial) incurre en pérdidas”. ¿Significa esta paradoja que las empresas rentables ya no son una buena inversión? Lo cierto es que parece que “una nueva clase de compañía está cambiando la forma en que los inversores piensan sobre las acciones a la hora de invertir”, comenta el experto.

En este sentido, es posible que lo más sorprendente es que estas empresas deficitarias han superado “la rentabilidad del mercado en alrededor de un 9% en lo que va de año”, a pesar de que históricamente este tipo de compañías han tenido un comportamiento peor que la media.

Pese a que el experto de la gestora no considere que el comportamiento a corto plazo de una empresa disminuya la importancia y fortaleza de sus fundamentales, sí piensa que “una nueva clase de compañía está cambiando la forma en la que los inversores piensan sobre las acciones a la hora de invertir”.

En búsqueda de una nueva referencia

Por tanto, cree firmemente que la generación de flujo de caja libre es “un signo de un modelo de negocio fuerte y una ventaja competitiva”. Desde su punto de vista, existen pruebas sólidas de que, en un horizonte de largo plazo, “estas empresas obtienen mejores resultados”, comparativamente.

El quid de la cuestión es si esto se va a prolongar en el tiempo. Thormann no lo ve así, aunque admite que el entorno actual “es anómalo, y el mercado, simplemente, ha gravitado hacia un tipo de empresa diferente”.

Al mismo tiempo, los inversores deberían recordar que la reversión a la media es una fuerza poderosa y los sentimientos podrían “cambiar rápidamente en favor de las empresas rentables y generadoras de efectivo”.

Conoce cómo trabajamos en BusinessInsider.