Guía para entender qué es el euríbor y cómo afectan sus cambios a tu hipoteca

- Se trata del tipo de interés al que las entidades bancarias de la zona euro se compran y se venden el dinero entre sí.

- Las subidas o bajadas del índice son cruciales, puesto que al mismo se referencian la mayor parte de las hipotecas en España.

- Las alzas diarias del euríbor, aunque sean bruscas, no afectan a tu cuota tanto como pueda parecer, al tenerse en cuenta para el cálculo el resultado global de cada mes.

Mientras el euríbor no para de acaparar titulares de prensa, sea por subidas o bajadas más o menos repentinas o justificadas, las personas que tienen suscrito un préstamo hipotecario temen lo que pueda ocurrir. Es más, algunos no saben si deben alegrarse porque creen que van a pagar menos cuota o echarse a temblar porque su bolsillo se va a resentir. Y no se trata de un puñado de ciudadanos, ya que se trata del índice al que se referencian la mayor parte de las hipotecas en España.

Dada su importancia capital para un número tan significativo de individuos o familias, conviene aclarar conceptos y situarse en el contexto actual. Para ello, te contamos qué es el euríbor y por qué afecta a tu hipoteca.

Qué es el euríbor

Entre las cosas que necesitas saber antes de elegir una hipoteca aparece el euríbor. En especial, como es lógico, si el préstamo en cuestión para comprar vivienda se rige por él. Pues bien, el euríbor, que se publica cada mes, es el tipo de interés al que las entidades bancarias de la zona euro se compran y se venden el dinero entre sí. A ese porcentaje se vincula la remuneración de multitud de contratos y productos financieros, como, por ejemplo, los préstamos hipotecarios a tipo variable.

Leer más: ¿Cambiar tu hipoteca de banco? Cómo saber cuándo compensa subrogar

Es decir, que estamos ante el tipo europeo de oferta interbancaria (euríbor es el acrónimo de Europe Interbank Offered Rate en inglés), un índice que, de forma más concreta, incluye a las 60 entidades financieras con el mejor rating en la eurozona, según especifican desde la Comisión Nacional del Mercado de Valores (CNMV).

¿Qué está pasando con el euríbor?

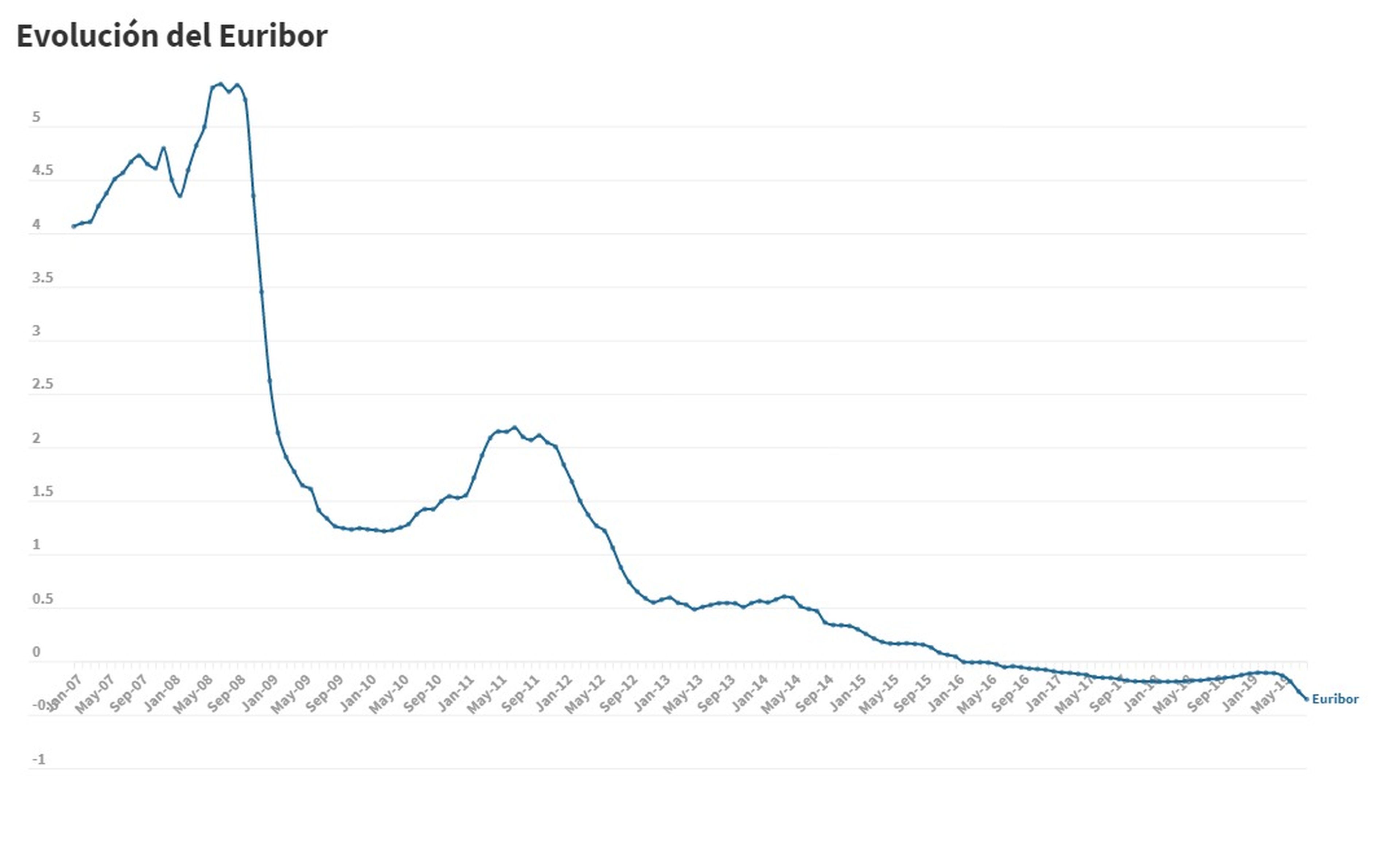

El índice al que se referencian la mayor parte de las hipotecas en España acumula más de tres años y medio en terreno negativo. Tanto es así, que el euríbor marcó un nuevo mínimo histórico en agosto hasta alcanzar el -0,373%. Por ello, tanto autoridades como inversores daban por hecho que el Banco Central Europeo anunciaría una bajada de tipos, aunque finalmente no fue así.

Aunque Mario Draghi, presidente del BCE, rechazó esa opción, sí dio su consentimiento a otras medidas -por ejemplo, la reactivación de un programa de compra de activos por valor de 20.000 millones de euros mensuales- que, en la práctica, lleva a una subida de los tipos de interés. De esa manera, da algo de oxígeno tanto a los bancos como a los hipotecados, aunque perjudica al ahorrador.

Leer más: Claves que necesitas saber para comprar un piso como inversión

Tras la intervención de Draghi, el euríbor fue recuperándose y ascendió por primera vez en semanas, llegando al entorno del -0,3% a mediados de septiembre. A pesar de lo cual, los analistas, en general, opinan que se trata de un movimiento puntual.

¿Hasta cuándo puede durar la situación actual? Lo cierto es que nadie lo sabe, pero para entender cómo puede comportarse el euríbor, lo mejor es fijarse en su evolución histórica. Y es que salgo en la última década, nunca ha volado tan bajo.

Por qué afecta el euríbor a tu hipoteca

Para que lo tengas claro, el euríbor marca en gran medida los intereses que debes devolver a la entidad bancaria por la hipoteca. Básicamente, si ese índice se recorta, el interés por el préstamo hipotecario que pagas también lo hará... y viceversa. En otras palabras, si el euríbor baja, pagas menos cuota de hipoteca, y a la inversa.

Leer más: Comprar vivienda para alquilar: por qué puede ser un buen momento

En la coyuntura presente, te recomendamos que no te alarmes por las subidas puntuales que se produzcan en determinados días, ya que, insistimos, el cálculo del índice es el mensual. En el caso de septiembre, por ejemplo, hay que considerar que el euríbor cerró en el -0,166% en el mismo mes de 2018, con lo que lo más probable es que la mensualidad sea, de nuevo, más baja.

Ejemplo de cómo incide el euríbor sobre tu hipoteca

Si aún tienes dudas sobre el efecto que el citado índice tiene sobre tu préstamo, te proponemos el siguiente ejemplo, que es de lo más sencillo. En los préstamos hipotecarios a tipo de interés variable -que son los más habituales- intervienen dos elementos:

- El índice de referencia, siendo, como ya se ha apuntado, el euríbor el más común.

- El diferencial, que es la parte fija que se suma al anterior.

Así que, si en el momento de la firma del préstamo hipotecario, el euríbor se encuentra al 3% y el diferencial es de un 1%, el interés que se aplica al préstamo será del 4%. Con el transcurso del tiempo, cuando se revise el interés (anualmente, cada seis meses…), en caso de que el euríbor baje al 2%, siguiendo tu diferencial en el 1%, se aplicará al préstamo un interés del 3%.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: dineroTrending, Finanzas personales, Vivienda, Hipotecas