Metro Bank está al borde de la quiebra y esta vez no es solo culpa del Brexit

- La entidad británica Metro Bank, fundada en 2010 tras la crisis financiera, está al borde de la quiebra y la culpa no es solo del Brexit, sino de los problemas de gestión que sufre desde enero.

- Además, el banco lleva varios días cosechando graves pérdidas en bolsa, solo superado por Thomas Cook, que recientemente se declaró en quiebra.

- Descubre más historias en Business Insider España.

¿Se tratará del rebote del gato muerto, que es como se llama en los mercados a la subida de las acciones de una empresa al borde del colapso, o será la luz al final del túnel? Para Metro Bank la pregunta es tan simple como fatal.

Se trata del banco minorista por excelencia de Reino Unido, creado en 2010 después de la crisis financiera y, que fue el que lideró a los llamados Challenger Banks, que querían contrarrestar el peso de los 5 Grandes (Lloyds Bank, Barclays Bank, Royal Bank de Escocia, HSBC y Santander, que acaparan alrededor del 80% del mercado total) aprovechando que estaban demasiado implicados en la banca de inversión como para otorgar crédito a empresas y familias.

La diferencia entre un rebote pasajero o una recuperación se volvió este lunes una brutal disyuntiva entre vivir o morir, ante las subidas que experimentó en esa jornada en la Bolsa de Londres, en la que abrió la jornada con un sólido repunte del 7% que se moderaría a un 2,6% a las 16 horas.

Cuando pasas 4 días de desplomes consecutivos, con un retroceso del 35% entre el 24 y el 27 de septiembre, y adoptas el poco edificante papel de segundo título con más posiciones cortas después de Thomas Cook, algo no funciona. Incluso en un mercado irracional como el actual, aparentemente dominado solo por las decisiones de los bancos centrales.

Más todavía, cuando el estado de salud del banco ya era muy precario en enero pasado "salvándose por los pelos" de un default que parecía estar a la vuelta de la esquina, debido a una investigación sobre el manejo poco responsable de las valoraciones de cartera, que había dificultado la financiación y que estaba a punto de afectar a la confianza de los accionistas y los titulares de cuentas, lo que provocó temores por un pánico bancario como el de Northern Rock.

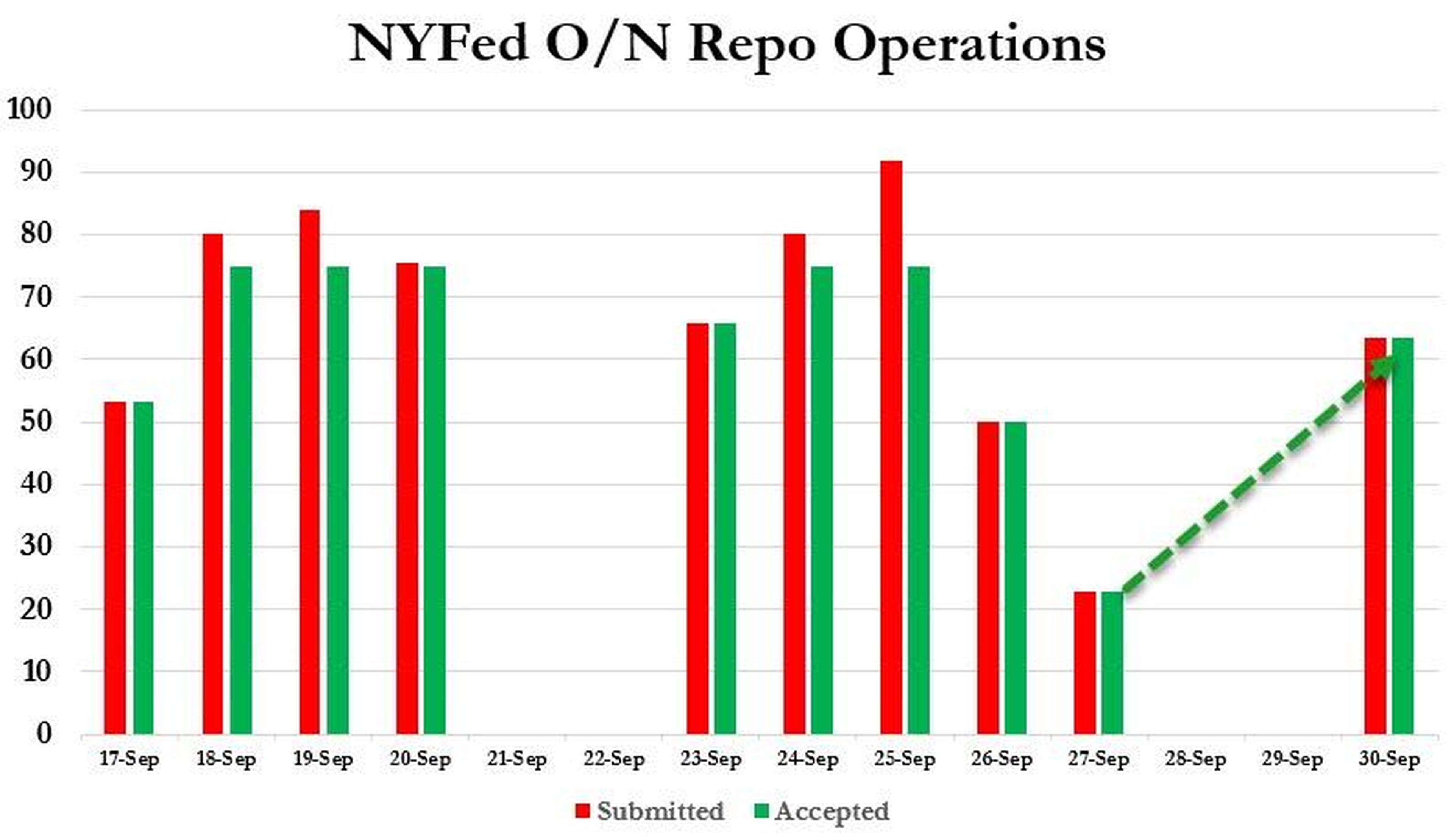

Y aún sin querer dramatizar, los ecos que vienen simultáneamente de Wall Street, con la Fed aún comprometida a realizar subastas de recompra hasta el 10 de octubre para calmar el mercado interbancario, que sin embargo también se ha elevado al 2,8% la noche pasada en las operaciones tras el cierre del mercado, como muestran el gráfico anterior y el siguiente, recuerdan a la congelación del acuerdo de préstamo interbancario que acompañó la trayectoria de la entidad británica desde septiembre de 2007, cuando las imágenes de los titulares de cuentas corrientes en la puerta de sus sucursales dieron la vuelta al mundo, hasta su nacionalización forzosa en febrero de 2008.

Se trataba del spoiler, del trailer y de la vista previa de lo que le esperaba a todo el mundo 7 meses después, cuando fue Lehman Brothers la que quebró.

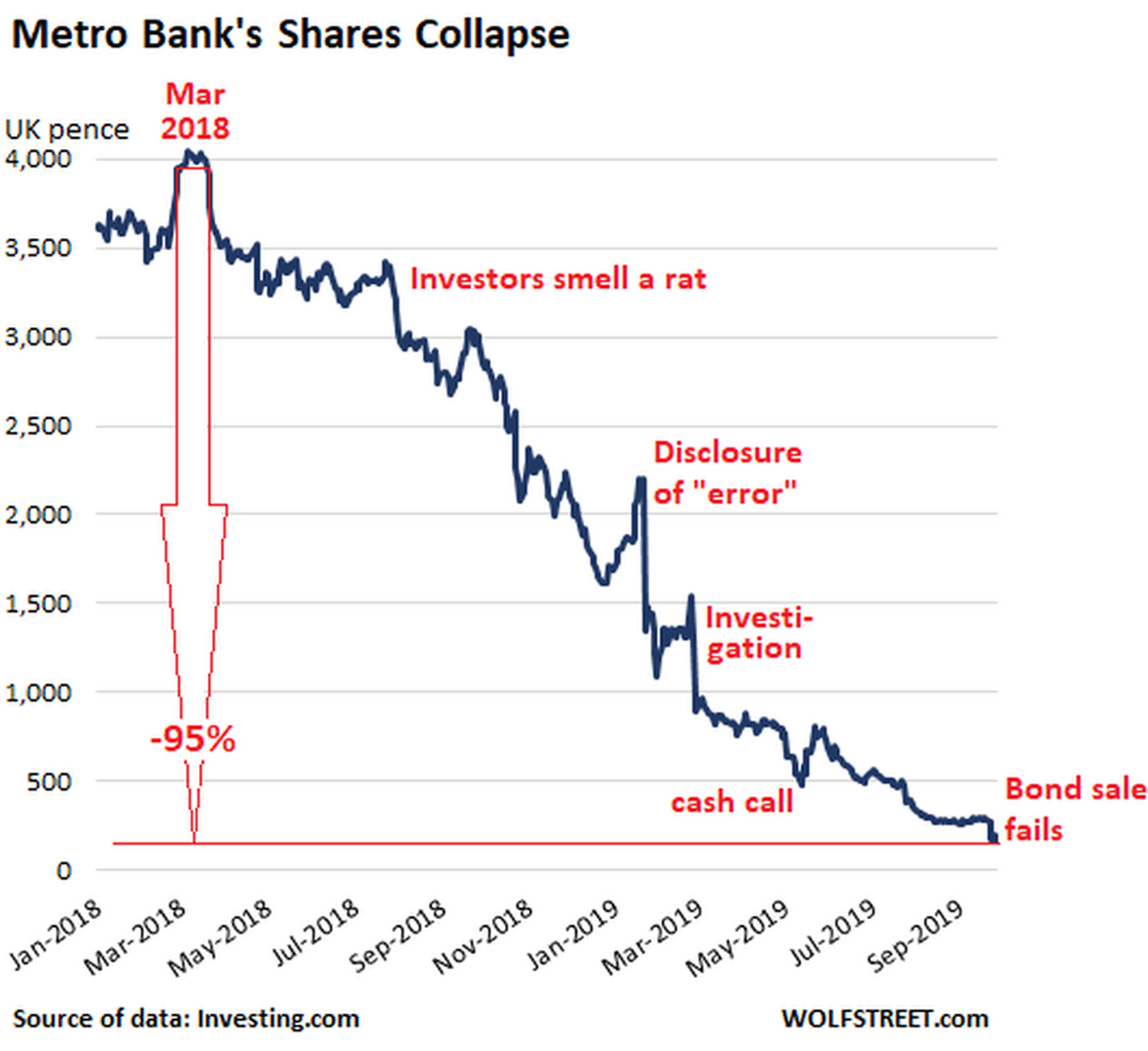

Y el siguiente gráfico pone la situación en perspectiva: desde los máximos de marzo de 2018, actualmente las acciones de Metro Bank han perdido un 95%, con los desplomes de la semana pasada arrastrando el precio de su acción de 288 peniques de libra (unos 3,25 euros) a 192 (sobre 2,1 euros) en 4 días y colocando su capitalización de mercado en apenas 332 millones de libras (algo menos de 335 millones de euros).

Y la razón que desencadenó esta pérdida de valor, fue tal vez una venta masiva letal que emprendieron sus directivos bajo la convicción de que era el momento propicio para intentar financiarse a través de bonos, dado que intentó una emisión de bonos no preferentes por 250 millones de libras (algo más de 280 millones de euros) para calmar su sed, ofreciendo un rendimiento del 7,5% en un período de rendimiento bajo cero por una contraprestación monstruosa. Sin embargo, ese no fue el caso.

Y de esos 250 millones que necesitaba para sobrevivir, Metro Bank recaudó solo 175 (unos 197 millones de euros). Y el mercado reaccionó en consecuencia.

"Fallar en la colocación de un producto que ofrece un 7,5% en estos tiempos de búsqueda desesperada de ganancias es algo realmente llamativo, pero en un sentido negativo. Sugiere que los inversores ya no creen en el banco o que no consideran suficiente un rendimiento del 7,5% para compensar el riesgo inherente a mantener ese título", resume Russ Mold, director de inversiones de AJ Bell.

La directiva del banco justificó el mal resultado por las condiciones adversas del mercado y, de hecho, lo que sucedió, y su posible desaparición, se puede atribuir en parte al "daño colateral" del Brexit y a la inestabilidad sin precedentes que ha generado para el mercado británico.

Tanto es así que el Banco de Irlanda, directamente implicado por el problema de la salvaguarda de las fronteras con Irlanda del Norte, se vio obligado a cancelar a principios de septiembre una subasta de bonos de 300 millones de euros debido a la baja demanda y Aston Martin, la icónica marca de automóviles inglesa, tuvo que pagar a los inversores un rendimiento del 12% para colocar 150 millones de dólares (sobre 137 millones de euros) en bonos con vencimiento en 2022, una decisión obligatoria debido la reciente rebaja por parte de Standard & Poors a la categoría de bono basura profundo (CCC +).

Pero más allá de eso, Metro Bank lanzó su emisión de bonos. De hecho, se puede decir que todo lo que está sufriendo es parte de un proceso casi masoquista.

Después de superar la crisis generada en enero por el error, más o menos intencionado, en la evaluación de su cartera hipotecaria que generó un agujero de 900 millones de libras (más de 1.000 millones de euros), con una emisión de derechos de 350 millones de títulos que terminó con éxito en 500 peniques (unos 5,62 euros) por acción, Metro Bank pensó que había tocado fondo.

En cambio, la venta masiva continuó. Y golpeando donde más duele, es decir, en la cartera, a 2 peces gordos del mundo de los fondos de cobertura como Steven Cohen y Michael Bloomberg, que participaron en el cash call del pasado mayo, ahora se encuentran con acciones que pagaron a 500 peniques y que valen aproximadamente 195 (en torno a 2,2 euros).

Se trata de personas a las que no les gustan las pérdidas. Más aún si están vinculadas a movimientos imprudentes o a omisiones de información por parte de la directiva. Todo esto, de hecho, sucedió simultáneamente con un pequeño y silencioso pánico bancario en la mayoría de las sucursales del grupo en Londres, que sufrieron una salida de depósitos de alrededor de 2.000 millones de libras (sobre 2.250 millones de euros) en el primer semestre de este año, que generó un beneficio antes de impuestos un 80% menor en ese período.

Ahora, sin embargo, necesita dinero. Mucho y rápido. Por 2 razones, fundamentalmente.

Primero, para mantener el primer nivel regulatorio del llamado MREL, que son los requisitos mínimos para su financiación y los pasivos impuestos por las autoridades, y renovar los 3.800 millones de libras (más de 4.200 millones de euros) obtenidos del Plan de Préstamos a Plazo del Banco de Inglaterra en 2016, un programa que se lanzó precisamente para alentar los préstamos a familias y empresas, garantizando a las entidades unos préstamos a un tipo ultrarreducido del 0,25%.

Pero cuando, a pesar de ofrecer un interés del 7,5% en un bono, no se puede obtener más de 175 millones de libras del mercado, todo lo que queda es recurrir a soluciones extremas. Por ejemplo, la venta de los activos más rentables y valiosos, como su cartera de hipotecas inmobiliarias: casi un préstamo listo para hacerse efectivo que, sin embargo, una vez perdido, tendrá un fuerte impacto en la rentabilidad del grupo.

Otra crítica de que el mercado podría cotizar inmediatamente: cuando Metro Bank ha perdido el 88,5% desde el comienzo del año y lucha por no entrar en un ciclo que podría llevarlo a caer por debajo de la valoración de una libra (1,12 euros) por acción, el margen para detener otra venta masiva se reduce mucho.

Después de Thomas Cook, ¿se convertirá el Brexit en el "último clavo en el ataúd" para otra estrella fugaz de la city? Una cosa es cierta: Metro Bank nació para contrarrestar a los 5 Grandes, obteniendo la primera licencia de banca minorista en Inglaterra en 100 años. En cambio, ahora se arriesga a morir o a verse obligado a vender sus filiales más prósperas a uno de esos 5 gigantes, solo para sobrevivir.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: BancaReino Unido, Trending, Crisis, Brexit