Santander esquiva el fin de las moratorias del COVID: con el 86% vencidas solo tiene un 5% en riesgo de impago

REUTERS/Susana Vera

- Las dudas sobre cómo afectará el fin de las moratorias a los bancos es uno de los retos que está sobre la mesa en 2021 para las entidades.

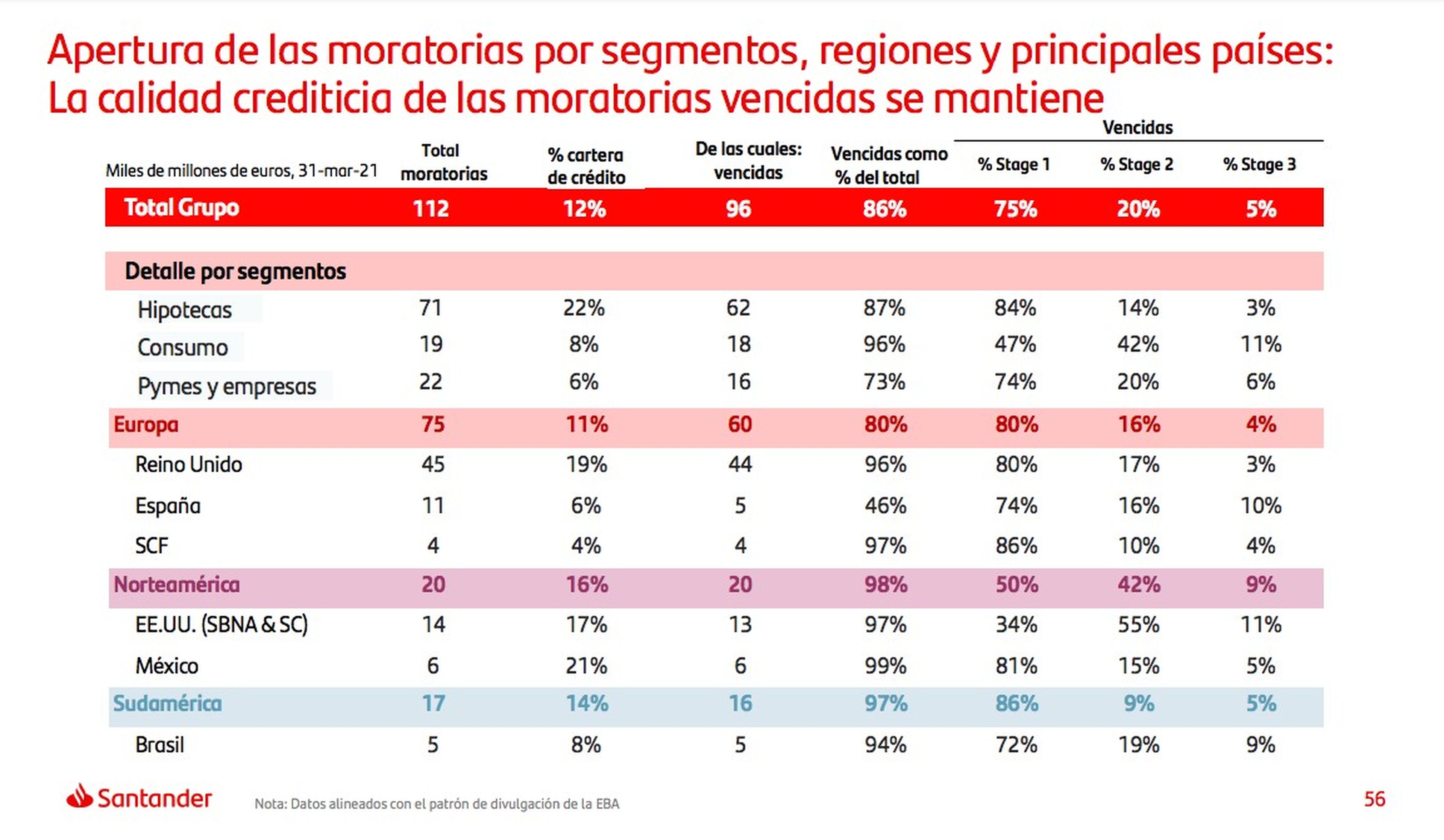

- En el caso de Santander, la cantidad afectada por las moratorias asciende a 112.000 millones de euros en el total del grupo. De estas un 86% de sus moratorias han vencido ya, pero solo un 5% está en stage 3, la fase de revisión por estar más cerca de un posible impago.

- Descubre más historias en Business Insider España.

Una de las dudas que se presentan en 2021 para los bancos es cómo afectará el fin de las moratorias que se pusieron en marcha para paliar los efectos de la pandemia del COVID-19 en la economía. Los gobiernos de diferentes países pusieron en marcha medidas para que se congelaran durante unos meses los pagos de hipotecas, alquileres o créditos. Ahora, las moratorias finalizan y se debe volver a hacer frente a los pagos.

En el caso de Santander, la cantidad afectada por las moratorias asciende a 112.000 millones de euros en el total del grupo. De estas un 86% de sus moratorias han vencido ya, lo que suponen 96.000 millones de euros. En este contexto, únicamente un 5% de las vencidas se encontraría en stage 3, la forma que denominan a los créditos que están en revisión por estar en peligro de impago.

En estos créditos que se encuentran más cerca del peligro de impago hay un 3% de hipotecas, un 11% de crédito al consumo y un 6% de pymes. Por mercados, un 4% de los créditos en stage 3 corresponden a Europa, un 9% a Norteamérica y un 5% a Sudamérica.

Santander

La evolución de las moratorias, junto con otros factores como pueden ser los créditos avalados por el Gobierno, marcarán durante este año la morosidad de la banca. Una situación que los reguladores ya han llamado "efecto acantilado" para advertir del peligro que puede suponer un brusco aumento de la morosidad.

Los datos muestran un escenario relativamente optimista hasta el momento. "Hasta ahora ha seguido cayendo comparada con el año pasada, vemos buenas tendencias en la calidad crediticia en individuos y tenemos más incertidumbres en el mundo de autónomos, microempresas y pequeñas empresas", ha explicado José Antonio Álvarez en la rueda de prensa de presentación de los resultados, que ha añadido que la evolución de esta dependerá de la velocidad de recuperación.

Las moratorias que todavía están activas

En lo que se refiere a moratorias que todavía están activas, el banco tiene 9.000 millones en hipotecas, 6.000 millones en pymes y empresas y 1.000 millones en crédito al consumo.

Respecto a los mercados, Portugal, España y Reino representan el 90% de las moratorias activas y un 76% están garantizadas

Santander presentó resultados del primer trimestre de 2021 con un beneficio de 1.608 millones de euros, lo que supone una ganancia cinco veces superior al resultado de hace un año. En el primer trimestre de 2020, las cuentas de Santander se vieron por primera vez golpeadas por el coronavirus y el banco realizó unas provisiones de 1.600 millones de euros.

Álvarez ha explicado que esas provisiones se mantienen sin liberar, aunque por el momento no han tenido que utilizar toda la cifra provisionada para los efectos de la pandemia. Concretamente, el consejero delegado ha señalado que han tenido que hacer uso de unos cien millones de euros.

Otros artículos interesantes:

Descubre más sobre Marta Garijo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.