Despídete del dinero en efectivo: así trabajan las entidades financieras para deshacerse de él sin que te enteres

Savanna Durr/Insider

- Parece que los pagos con tarjeta y el dinero digital están desplazando cada vez más el uso del dinero en efectivo, algo que beneficia a las grandes instituciones financieras.

- Sin embargo, la desaparición del papel moneda sería un evento muy negativo para la economía, especialmente para aquellas personas que no tienen acceso a servicios bancarios.

- Comienza el día bien informado con la selección de noticias de Business Insider España: suscríbete gratis aquí.

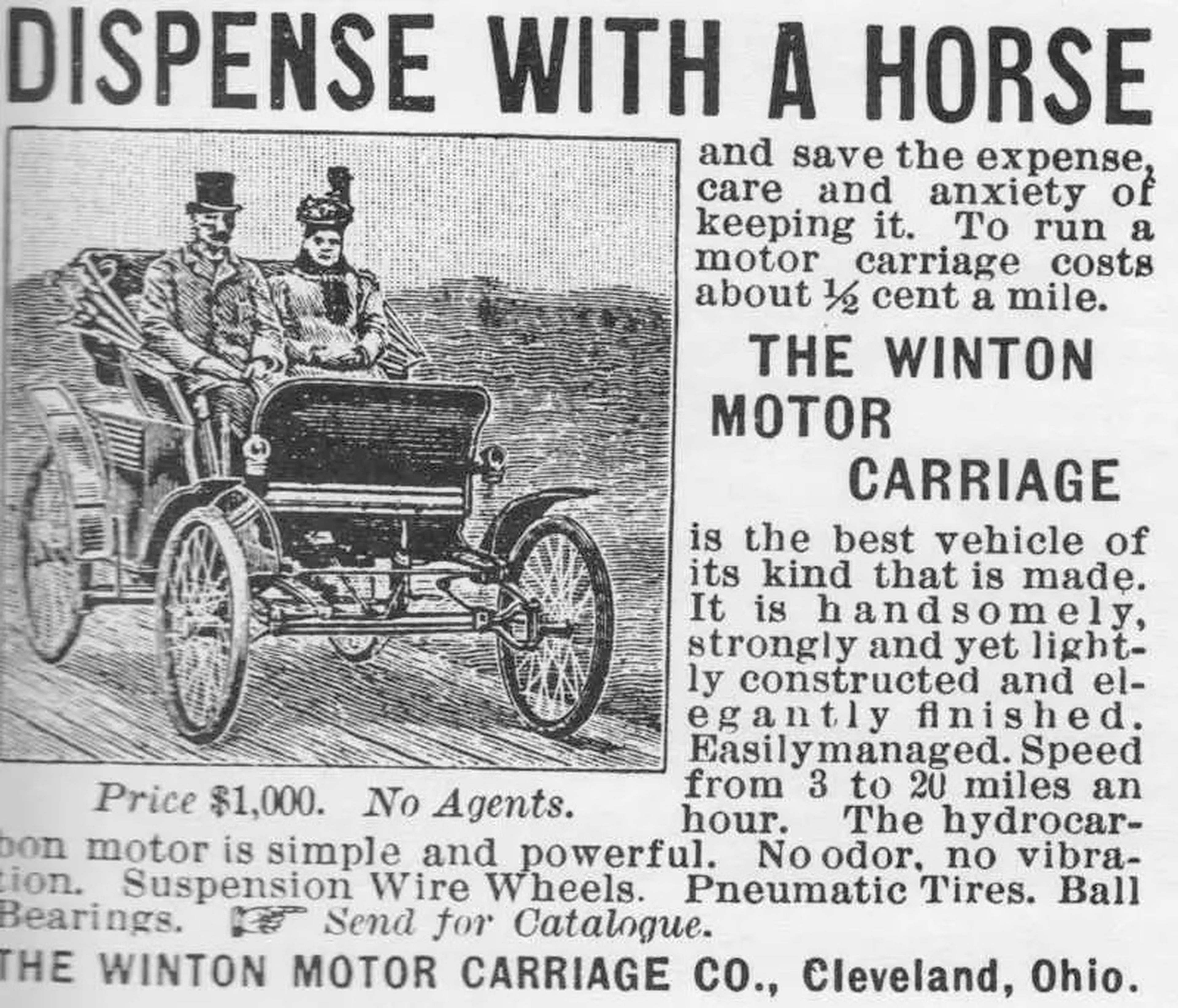

"Prescinde de un caballo y ahórrate el gasto, los cuidados y el estrés de mantenerlo", rezaba el primer anuncio de un automóvil en 1898. Uno de los primeros términos para estos coches fue "carro sin caballos", dándose a entender que la innovación no estaba relacionada con las limitaciones de los caballos. Me gusta imaginarme a los primeros defensores del automóvil intentando adelantar a un carro de caballos en una carretera rural al grito de: "¡Abran paso al futuro!".

Ahora, de una forma muy similar, los proveedores de los llamados pagos sin efectivo (todas esas tarjetas bancarias, plataformas fintech y aplicaciones móviles que facilitan la transferencia de dinero digital entre cuentas) presentan el dinero físico como ese carro de caballos, afirmando que sigue existiendo únicamente por la insistencia de los más conservadores.

En un anuncio de la Super Bowl de 2016, PayPal atacó al "viejo dinero", comparándolo con un mundo de "nuevo dinero" digital. Compañías como Visa y PayPal hablan del dinero digital como una actualización del efectivo; el primero incluso llegó a un acuerdo con la NFL para promover una Super Bowl sin dinero en efectivo en 2020. Al igual que el término "carro sin caballos", la expresión "pago sin dinero en efectivo" implica un avance.

Esta denigración del efectivo está resultando muy eficaz. En las grandes ciudades de todo el mundo, muchos comercios empiezan a renegar del papel moneda, sobre todo a raíz del COVID-19. En Reino Unido, por ejemplo, el uso de efectivo se desplomó un 50% en 2020, ya que algunas tiendas se negaban a aceptarlo como método de pago.

Sin embargo, la idea de que el dinero físico es un sistema inferior al digital es tan engañosa como peligrosa. De hecho, esta prisa porque desaparezca del mundo podría hacer que millones de personas queden totalmente excluidas de la economía global.

Incluso quienes prefieren los pagos con tarjeta o con aplicaciones deberían rechazar la idea de que esta sea la única opción. Si permitimos que absolutamente todo se pague de manera digital, estaríamos totalmente expuestos a las poderosas instituciones financieras, a su vigilancia y control, y también a su incompetencia.

Dependeríamos total y absolutamente de los bancos, propensos a las crisis financieras, a los fallos de los sistemas y a los ciberataques.

Las fichas de casino de la economía

A diferencia del paso de los carros de caballos a los coches, las transferencias bancarias digitales no son una mejora del actual sistema. La forma más fácil de entenderlo es a través de una analogía. ¿Acaso las fichas de casino suponen una "mejora" al efectivo que se entrega para obtenerlas? No. Más bien, se trata de una forma de dinero de uso limitado, emitida por un casino. Pero si no pudieras canjear una ficha por dinero, no tendría ningún valor.

Western Reserve Historical Society

Mucha gente no se da cuenta de que el dinero digital convencional es algo similar. Los números que ves en tu cuenta bancaria son "fichas digitales", emitidas por tu banco, que controlas con tu tarjeta de pago o aplicación móvil. Todo el sistema de pagos digitales (facilitado por empresas como Visa y Mastercard) es una elaborada red para transferir estos números emitidos por el banco, pero siguen anclados al sistema de efectivo. Cuando vas a un cajero automático a sacar dinero, estás exigiendo que te canjeen las fichas.

No está claro si el sistema monetario digital podría siquiera existir sin acceso al dinero físico. El dinero que tienes en el banco y cuya cifra ves a través de una pantalla, no sería nada si no pudieses cambiarlo por efectivo. A pesar de ello, los bancos de muchos países esperan que la gente se olvide poco a poco de que tiene derecho a sacar su dinero, cerrando los cajeros y las sucursales y bloqueando así el acceso.

Mientras los jóvenes parecen estar olvidando que la posibilidad de tener el dinero fuera del banco existe, a los mayores no se les olvida. No obstante, la gente se vincula cada vez más a instituciones financieras que vigilan e influyen en la infraestructura de pagos.

No pongas todos los huevos en la cesta digital

Los promotores de una sociedad sin efectivo lo pintan como un obstáculo anticuado, como esos carros de caballos que bloquean la carretera para los coches. Sin embargo, en realidad, no hay ningún conflicto en mantener los sistemas de dinero en efectivo y digital.

A diferencia de los carros de caballos frente a los coches, el papel moneda circula por vías totalmente diferentes a las de los pagos digitales. Es un sistema paralelo, y desde la perspectiva del usuario, el efectivo se parece más a la bicicleta que al carro de caballos. Puede que no se mueva tan rápido ni vaya tan lejos como los sistemas digitales transnacionales, pero es estupendo para salidas cortas, es más inclusivo y, desde luego, resulta útil cuando el otro sistema se atasca.

Una cuenta bancaria digital depende de su accesibilidad y de que ese sistema se mantenga. El dinero en efectivo, por el contrario, no se bloquea cuando falla la electricidad o cuando un ciberataque hace caer un sistema de pagos.

Cualquier sociedad que dependa exclusivamente de plataformas digitales gestionadas por grandes instituciones acabará teniendo problemas de resiliencia. Si las instituciones se desconectan, puedes encontrarte de repente sin poder interactuar con tu entorno. Durante una interrupción de 10 horas en los sistemas europeos de Visa en 2018 (causada por un fallo en su centro de datos principal) se bloquearon 5,2 millones de intentos de pago, lo que hizo que todos empezaran a buscar un cajero desesperadamente (que cada vez son más difíciles de encontrar en algunos sitios).

En EEUU, por ejemplo, suele haber una fuerte demanda de efectivo antes de la llegada de los huracanes. La gente entiende que los sistemas digitales son inseguros, y en un mundo en el que la crisis climática hace más probables los fenómenos meteorológicos extremos, poner todos los huevos en la cesta digital lleva a que la economía sea mucho menos resistente.

Pero incluso en tiempos normales, mucha gente prefiere el papel moneda, especialmente en situaciones en las que pagar con tarjeta parece exagerado. Piensa en una partida de cartas en casa, donde los amigos meten dinero en efectivo en un bote común, o en las cajitas de metacrilato para hacer donaciones en una iglesia, museo o tienda.

Depositar el dinero en la caja es sencillo, no requiere una cuenta ni una infraestructura digital, y funciona bien en esta situación cotidiana. ¿Y por qué tienen que interponerse las empresas de pagos digitales de todo el mundo entre tú y alguien a quien quieres darle dinero por caridad?

RICARDO ARDUENGO/AFP/Getty Images

Tampoco es un secreto que existen dinámicas de clase: las personas más ricas son más propensas a utilizar los pagos digitales, en parte porque tienen mayor confianza en instituciones como los bancos y también mejor acceso a ellos. Una encuesta de Morning Consult de 2021 revelaba que el 10% de adultos de EEUU no tenía cuenta bancaria.

Tampoco hace falta un título de sociología para darse cuenta de que los establecimientos que rechazan el efectivo tienen más éxito en zonas donde se mueve más capital. Si esta tendencia continúa, asistiremos a la formación de una economía dividida, donde millones de usuarios que utilizan papel moneda (entre los que se encuentran personas mayores, minorías étnicas o gente reacia a las instituciones financieras) se vean más excluidos.

A pesar de lo crucial que es mantener un sistema de pagos inclusivo, parece que lo digital va ganando terreno. Los anuncios de los pagos digitales no dicen: "Disfruta de la velocidad, la comodidad, la vigilancia, el ciberhackeo, la exclusión y las debilidades de las infraestructuras críticas que aporta nuestra plataforma", aunque esto es lo que esconden bajo la superficie de la comodidad.

Más poder para los bancos

Una cosa debe quedar clara: uno de los principales beneficiarios de la evolución hacia los pagos digitales es el sector bancario. Precisamente por eso, Brian Moynihan, CEO de Bank of America, declaró abiertamente lo siguiente: "Queremos una sociedad sin dinero en efectivo", añadiendo que su empresa tiene "más que ganar que nadie" con el paso a las transacciones digitales.

Esto resulta obvio cuando se piensa en las diferencias entre las transacciones en efectivo y las realizadas con tarjetas o aplicaciones. Las primeras están localizadas y se realizan aquí y ahora entre 2 personas mediante el simple acto de entregar un billete. Una transferencia bancaria digital, por el contrario, nunca está localizada: se pone en marcha a través de un dispositivo -una tarjeta, un teléfono o un ordenador- que se comunica con un centro de datos bancario distante.

Las llamadas transacciones sin efectivo tienen lugar entre 2 bancos que actúan en su nombre, y que se interponen entre compradores y vendedores. Y esto tiene serias implicaciones para la privacidad.

Empresas como Bank of America se muestran entusiasmadas con la idea de acabar con el papel moneda no solo por las comisiones, sino también porque obtienen grandes cantidades de datos sobre quién transfiere cuánto a quién. Esta información es extremadamente útil para perfilar a los clientes (información que puede utilizarse para la venta cruzada o para decidir establecer un perfil de riesgo).

Además, las principales compañías tecnológicas, como Google, pueden utilizarlos para rastrear, por ejemplo, la eficacia de su publicidad online.

Horacio Villalobos/Corbis/Getty Images

En la sociedad sin dinero en efectivo que pretenden construir Moynihan y otros ejecutivos, cualquier persona que no pueda tener una cuenta bancaria queda efectivamente excluida de la economía. Esto podría ocurrir si se forma parte de un grupo minoritario al que los bancos no consideran lo suficientemente rentable como para ofrecer servicios, o también por razones políticas.

Una de las principales preocupaciones sobre el aumento de los pagos digitales en países con gobiernos autoritarios es que se puede ordenar a los bancos que, por ejemplo, impidan a los disidentes políticos o a los defensores de la democracia comprar determinadas cosas a determinadas personas.

Durante las protestas de Hong Kong de 2019, los activistas hacían cola para comprar billetes de metro con efectivo, por si acaso el pago con tarjeta permitía rastrearles y descubrir que se dirigían a los lugares de las protestas. En una sociedad sin papel moneda, tus pagos podrían ser no solo vigilados, sino también bloqueados para evitar que viajes.

Vemos un ejemplo a escala limitada de este paternalismo en la "tarjeta de asistencia social sin efectivo" australiana, que impide a los beneficiarios de la asistencia social comprar alcohol y otros productos no aprobados en establecimientos no autorizados. También les impide retirar dinero en efectivo para eludir las restricciones.

12 tecnologías innovadoras que podrían poner fin al pago en efectivo

El efectivo impulsa la descentralización

Pero quizás el elemento más olvidado de esta historia es el hecho de que el ataque al dinero en efectivo es un ataque a los negocios locales que forman la columna vertebral de las comunidades. Una de las críticas a la tarjeta de asistencia social australiana es que aleja a los ciudadanos del apoyo a los negocios locales que priorizan el efectivo y los dirige hacia los grandes minoristas que trabajan con Mastercard y Visa.

El dinero físico se mueve por naturaleza de forma localizada, y no es probable que acabe siendo utilizado para apoyar a un gigante tecnológico lejano. En décadas pasadas era normal que la gente pagara con papel moneda en los comercios locales, pero actualmente se está imponiendo el pago digital por parte de los usuarios a grandes plataformas como Amazon.

Harper Business

Los principales beneficiarios del pago digitalizado no son solo los bancos o instituciones financieras, sino también las grandes compañías tecnológicas.

¿Pero qué pasa con las criptomonedas? Una de las afirmaciones de la creciente industria de las criptomonedas es que los tokens ayudan a "democratizar" las finanzas digitales lejos de las grandes instituciones.

Sin embargo, la gran mayoría de las personas que tienen bitcoin lo ven como un activo especulativo y no como una forma de dinero en sí. E incluso cuando se utiliza para el intercambio, la gente depende de su precio en dólares para decidir qué cantidad entrega.

Los tokens criptográficos se enfrentan a los mismos problemas de piratería y resistencia que cualquier sistema digital, y también someten a los usuarios a volatilidades salvajes y desestabilizadoras del precio cuando se negocian en mercados especulativos. Las criptomonedas tienen cabida, pero poner el foco de este debate en ellas es una distracción.

Las personas más vulnerables del mundo dependen del sistema de dinero físico ya existente, y nuestra prioridad debería ser proteger ese sistema. Sin embargo, esta campaña para proteger el papel moneda también beneficia a los que disfrutan de las plataformas digitales.

La lucha por los carriles para bicicletas en las ciudades dominadas por los coches no es necesariamente un movimiento en contra del coche: los defensores de los automóviles también se benefician de la reducción del tráfico y de la opción de utilizar su bicicleta de vez en cuando. Del mismo modo, tenemos que luchar por una infraestructura de dinero en efectivo y por leyes a favor de este para evitar que las economías y las vidas de los ciudadanos se vuelvan totalmente dependientes de un único conjunto de gigantes digitales.

Puedes disfrutar de las ventajas de Bizum y los pagos digitales, pero eso no quiere decir que no te venga bien un sistema alejado del mundo online para ocasiones concretas.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: CriptomonedasBI PRIME, Banca, Amazon, dinero, Trending, Bitcoin,