Antes de la edad legal, con muchos años cotizados y con bases más altas: así se están jubilando los españoles desde la reforma de las pensiones de 2011

- El Banco de España asegura que la reforma de las pensiones de 2011, que eleva progresivamente la edad legal de jubilación hasta 67 años en 2027, tiene una incidencia "limitada" en el aumento de la edad real de jubilación, que oscila en torno a los 64 años desde 2013.

- En un informe sobre las tendencias de edad de acceso a la jubilación, la institución señala que, pese al cambio de normativa, un 40% se retiran antes de la edad legal de jubilación.

- Además, afirma que los trabajadores que acceden a la jubilación anticipada o parcial son los más jóvenes entre los que se retiran, pero que "también acreditan períodos de cotización más prolongados y bases reguladoras más altas".

- Descubre más historias en Business Insider España.

Desde el inicio del mes de septiembre, el Pacto de Toledo está enfrascado en el debate sobre la próxima reforma de las pensiones y las medidas a aplicar para garantizar el futuro del sistema, tras 4 años de negociaciones infructuosas que han impedido actualizar las anteriores reformas, de 2011 y 2013.

Entre los temas pendientes de acuerdo está reducir el déficit que arrastra el sistema público de pensiones, valorado en unos 20.000 millones de euros, acordar las futuras revalorizaciones de la cuantía de las prestaciones y fijar la edad efectiva de jubilación en los 67 años a los que debe elevarse de cara a 2027, pese a que actualmente oscila en torno a los 64 años.

Leer más: Esta es la edad a la que tienes que jubilarte para cobrar una pensión más alta

Precisamente, la edad real a la que se retiran los españoles es el tema más destacado en el informe Tendencias recientes en la edad de acceso a la jubilación, que ha publicado el Banco de España este miércoles y en el que analiza el impacto de la reforma de las pensiones de 2011 en la edad media de jubilación y en las modalidades de acceso.

Así, la institución monetaria destaca que "la edad efectiva de jubilación ha tendido a aumentar en los últimos años", un fenómeno que atribuye al aumento paulatino de la edad legal de retiro que incluían las anteriores reformas, en las que se preveía que en 2027 se alcanzase el máximo previsto por la reforma de 2013, de 67 años de edad.

La edad de jubilación avanza, pero más lento de lo previsto

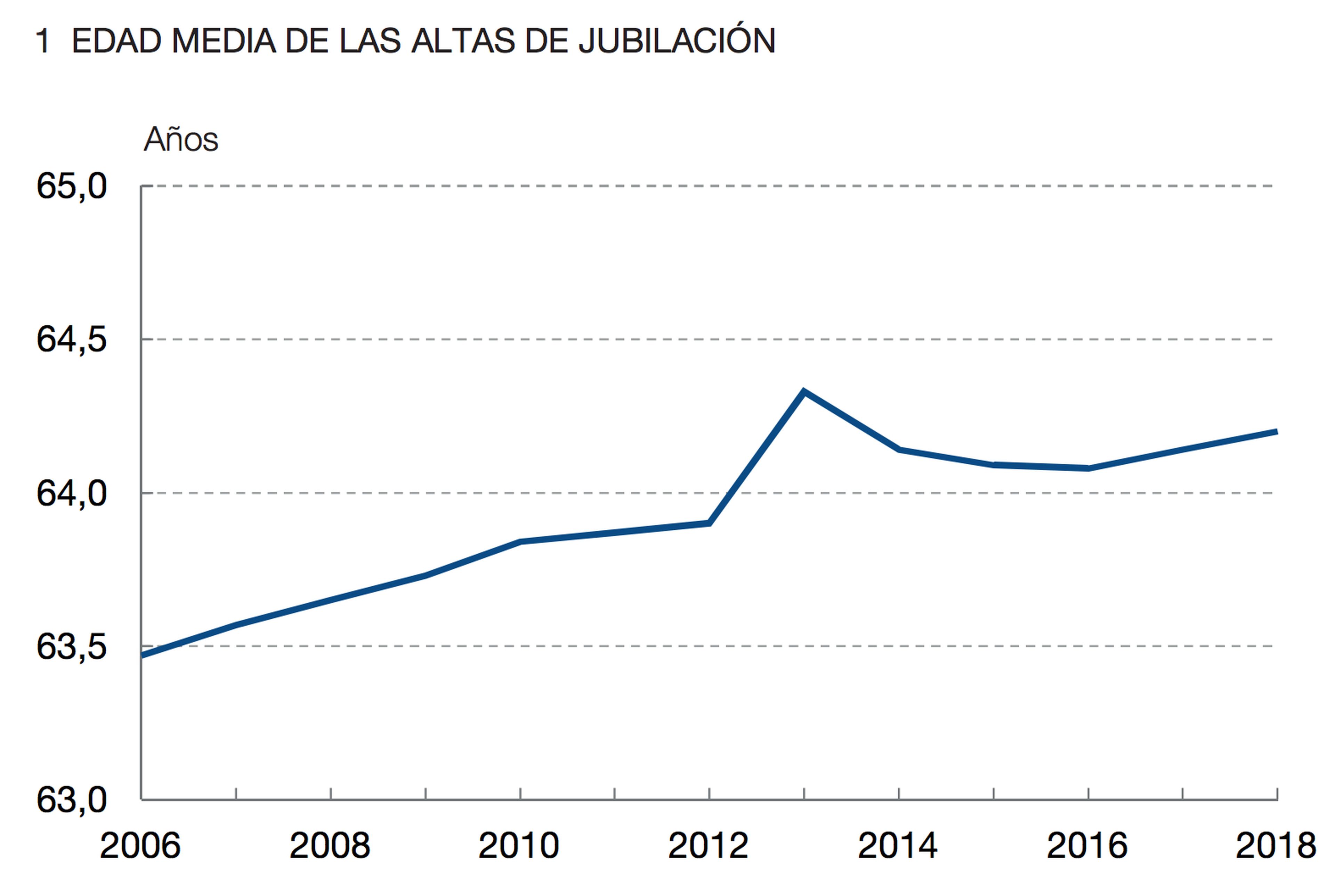

De este modo, el texto concluye que "la edad de acceso a la jubilación ha mostrado una tendencia creciente desde 2006" y hasta septiembre de 2018, de 9 meses en total, pasando de 63,5 años a 64,2 en más de una década, aunque el organismo precisa que los datos de junio de 2020 "indican que ese mes alcanzó un nivel aún más alto, hasta llegar a los 64,6 años".

No obstante, el Banco de España aclara que ese alza de la edad de jubilación no ha sido constante, como refleja el gráfico anterior, en el que se percibe que hubo un repunte en 2013, coincidiendo con la entrada en vigor de la reforma de las pensiones de 2011, para posteriormente reducirse hasta 2016, cuando la institución constata que ha vuelto a aumentar levemente.

Además, el informe señala que las altas de jubilación con 65 años o más han crecido 4 puntos porcentuales desde 2015, hasta situarse en un 60,3%, mientras que las personas que se retiran antes de la edad legal suponen todavía algo menos de un 40%, que el Banco de España califica de "porcentaje elevado del total de las altas de jubilación".

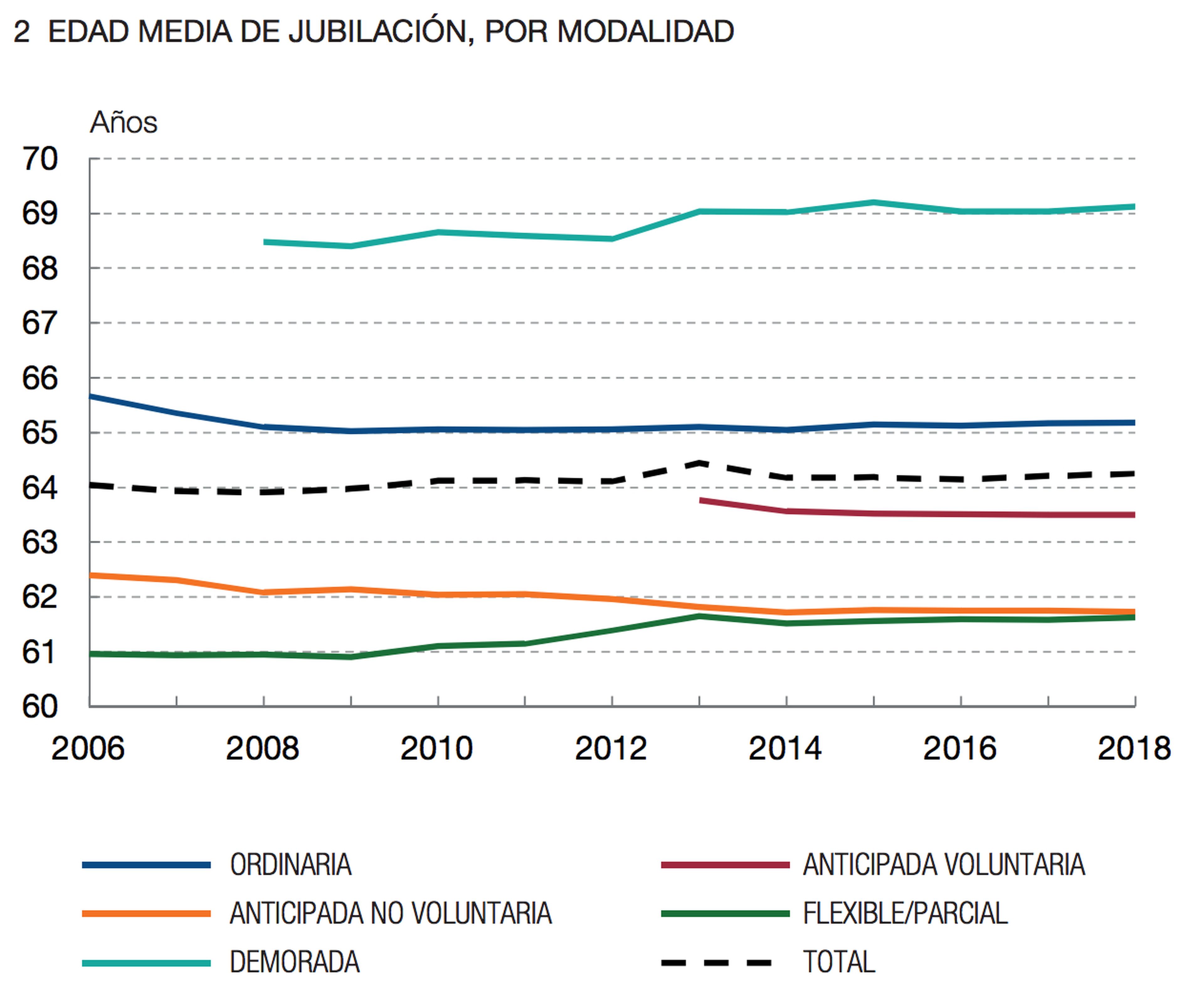

Pese a este fenómeno, el documento afirma que ese aumento de la edad de jubilación "ha más que compensado el efecto contrario propiciado por el mayor peso de las diferentes modalidades de jubilación anticipada", que conllevan una edad más temprana de retirada para aquellos trabajadores que cumplen los requisitos para jubilarse de forma adelantada, como refleja la gráfica siguiente.

Sin embargo, el Banco de España destaca que "la incidencia de la reforma de 2011, desde la óptica de la edad de jubilación, aún es aparentemente limitada", ya que el organismo constata que se mantiene un "notable" volumen de personas a las que no afecta esta normativa, sea porque les ampara la normativa previa o porque superan los años de cotización necesarios.

De este modo, están exentos de cumplir con lo establecido por la reforma de las pensiones de 2011 los jubilados antes del 1 de abril de 2013, los que hayan suspendido su actividad laboral a causa de expedientes de regulación de empleo o concursos de acreedores antes de enero de 2021 y quienes cuentan con los 37 años cotizados y no se ven afectados por esta legislación.

Elevar un año la edad de jubilación ahorra un 0,9% del gasto

La institución monetaria recalca la importancia de conseguir un aumento de la edad efectiva de jubilación, destacando su impacto en el saldo del sistema de pensiones. Para calcularlo, se basa en el artículo El retraso efectivo de la edad de jubilación: el impacto sobre la sostenibilidad del sistema de pensiones, en el que se cuantifica qué supone elevar un año la fecha de retirada.

"Por un lado, retrasar la edad efectiva incrementa la suficiencia de las pensiones, al aumentar el porcentaje por años cotizados y disminuir los coeficientes reductores por edad", asegura el informe. No obstante, el Banco de España también aclara que elevar la edad efectiva de jubilación también "disminuye el período medio de disfrute de las prestaciones y la Seguridad Social recauda cotizaciones sociales adicionales".

Así, recoge la conclusión del artículo, en el que se asegura que "en términos netos, un aumento de un año en la edad efectiva de jubilación se traduce en un ahorro de un 0,9% en el gasto asociado a las nuevas altas de jubilación", aunque advirtiendo de que el ahorro no sería homogéneo por modalidades de jubilación.

Por otra parte, el estudio asegura que los trabajadores que acceden a alguna modalidad de jubilación anticipada y los que se jubilan parcialmente "acreditan períodos de cotización más prolongados y bases reguladoras más altas", a pesar de haberse retirado con una edad más temprana que quienes siguen la vía ordinaria.

Así, el Banco de España destaca que las jubilaciones anticipadas involuntarias se pueden realizar hasta 4 años antes de la edad legal si se quiere cobrar la prestación completa, aunque es necesario haber cotizado al menos 33 años, mientras que las voluntarias solo pueden anticiparse 2 años a la edad legal de jubilación y exige al menos 35 años cotizados.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: Jubilacióndinero, Trending, Banco de España, Pensiones