Esto es lo que dice Wall Street de los ganadores y perdedores de este trimestre, y sobre qué va a pasar con la bolsa a partir de ahora

Reuters

- La temporada de resultados del segundo trimestre está concluyendo, lo que proporciona a los analistas nuevos datos para orientar sus inversiones.

- La tecnología y el consumo fueron los ganadores, mientras que la energía y la sanidad registraron importantes caídas.

La temporada de resultados del segundo trimestre está llegando rápidamente a su fin, y es hora de hacer recuento de los beneficios y las pérdidas.

Aunque los resultados de todo el mercado han sido mejores de lo esperado, las previsiones han sido más bajas de lo que los inversores podrían haber imaginado, y muchos de los resultados positivos no han ido acompañados de la habitual subida de las cotizaciones en el mismo día.

La tecnología ha seguido dominando, pero excluyendo a Nvidia, el sector parece más débil de lo que podría pensarse. Por su parte, los valores de gran consumo fueron los grandes triunfadores del trimestre, pero los analistas temen que el dinero de los consumidores se esté agotando y que la situación cambie en la segunda mitad del año.

Esto es lo que dice Wall Street sobre los resultados del segundo trimestre, quiénes han sido los mayores ganadores y perdedores, y qué significan los resultados de hoy para el mercado de mañana.

Resultados sólidos, reacción débil

Si sólo nos fijamos en los titulares, podríamos pensar que la única empresa que está haciendo algo bien en esta temporada de resultados es Nvidia. Y aunque el fabricante de chips se ha consolidado como el caballo ganador en la carrera de la inteligencia artificial, los valores en general parecen haber disfrutado de buenos resultados este trimestre.

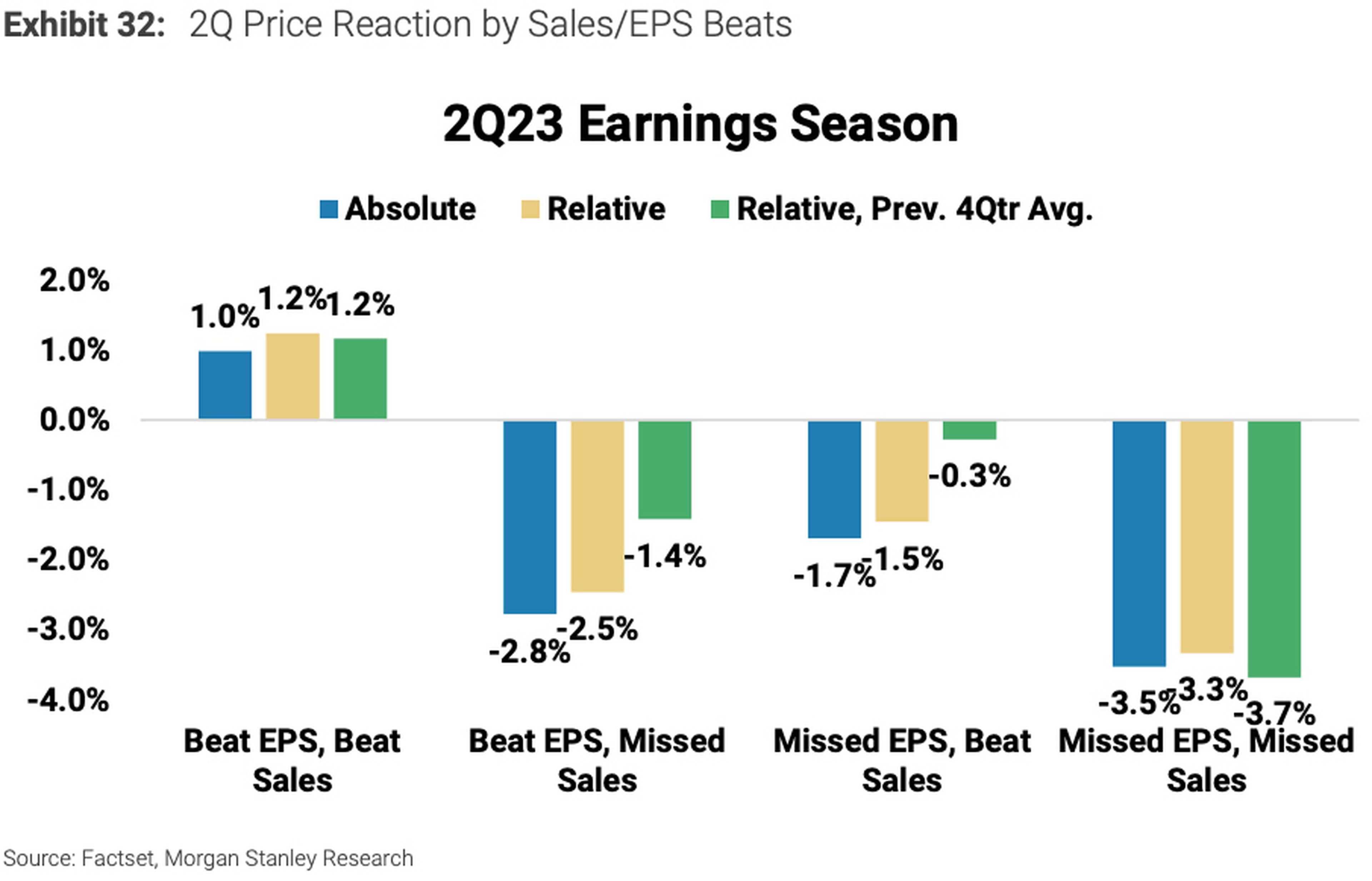

En una nota de mediados de agosto dirigida a los clientes, el estratega jefe de renta variable estadounidense de Morgan Stanley, Mike Wilson, escribió que con el 95% del S&P 500 presentando resultados, la facturación en todo el mercado fue un 1,8% superior a lo previsto, mientras que los beneficios por acción sorprendieron con un 7,8% de aumento.

A primera vista, parecen buenas noticias para los inversores. Pero como señala Wilson, las estimaciones de beneficios para las empresas del S&P 500 se revisaron a la baja aproximadamente un 17% desde sus máximos de 2022 y un 10% en lo que va de año antes de que comenzara el periodo de presentación de resultados del segundo trimestre. Y de hecho, aunque las cifras de facturación y de beneficio por acción superaron estas estimaciones a la baja, los beneficios se redujeron en realidad un 4% interanual, mientras que los ingresos sólo aumentaron un 1% interanual.

Quizá por eso los inversores no se mostraron tan entusiastas con los resultados positivos como lo venían haciendo históricamente. Según Wilson, los inversores castigaron con más dureza de lo habitual a las empresas que no alcanzaron los beneficios o la cifra de facturación, pero incluso si una empresa batía las estimaciones de beneficios, el movimiento del precio de las acciones al día siguiente era "uno de los más débiles que hemos presenciado en la última década", afirma.

Morgan Stanley

"La tendencia de reacción de los precios ha sido más positiva en los sectores de servicios de comunicaciones y energía, mientras que ha sido más negativa en el sector tecnológico", destaca Wilson.

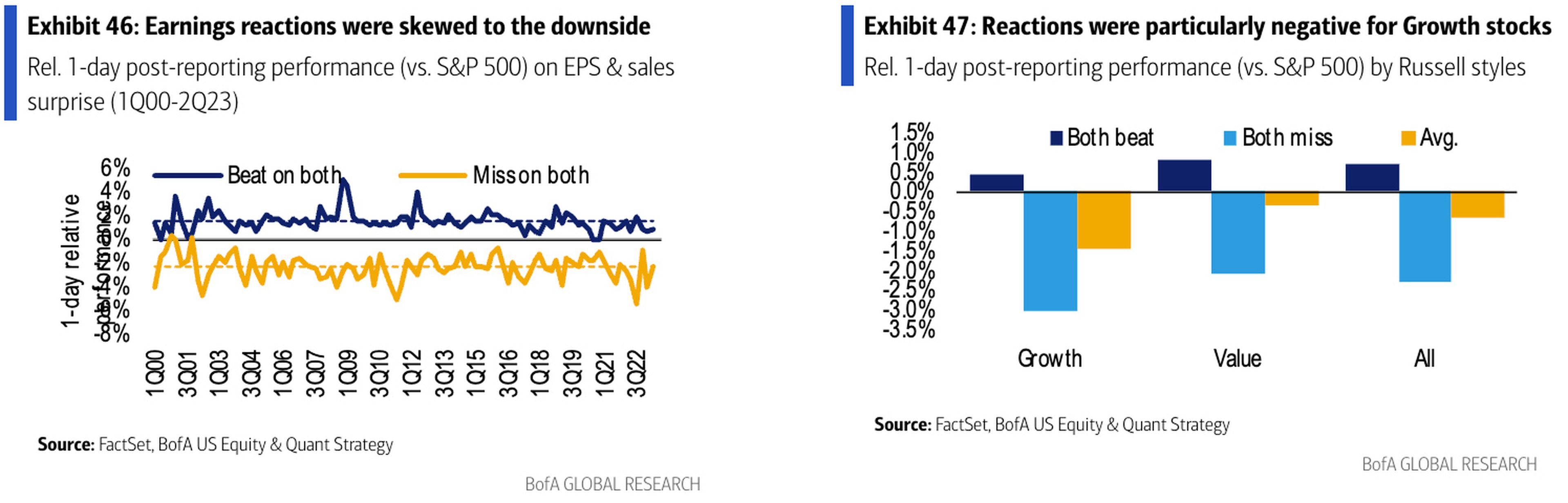

Los analistas de Bank of America también han observado este patrón. En una nota de principios de agosto, Savita Subramanian, responsable de renta variable estadounidense y estrategia cuantitativa de BofA, apuntaba que las reacciones a los beneficios eran débiles, sobre todo en los valores growth. Incluso las acciones de las empresas que aumentaron sus previsiones para el próximo trimestre seguían bajando en bolsa al día siguiente.

Bank of America

Ganadores de la temporada de resultados del segundo trimestre

Hablando de crecimiento, los valores tecnológicos han sido los grandes triunfadores este año gracias al auge de la inteligencia artificial, y sus beneficios han reflejado esta fortaleza.

"Los valores tecnológicos/growth de gran capitalización que han arrastrado el rendimiento del S&P 500 este año han obtenido buenos beneficios en un contexto de recorte de costes y mejora de los márgenes", escribe Wilson. Más adelante añade: "Este grupo de valores de gran capitalización ha obtenido unos beneficios superiores a los previstos y se ha visto recompensado con creces".

Sin embargo, Wilson se apresura a señalar que la mayoría de estos mismos valores han caído tras los resultados. Incluso Nvidia, que registró otro trimestre espectacular, cayó poco después de su presentación de resultados, ya que los inversores recogieron sus beneficios y huyeron.

Aunque el buen trimestre de las tecnológicas no ha sido especialmente sorprendente, los valores de gran consumo discrecional han sorprendido al alza. Wilson cree que las empresas orientadas al consumo se han beneficiado del descenso de los precios de las materias primas, manteniendo sus costes bajos.

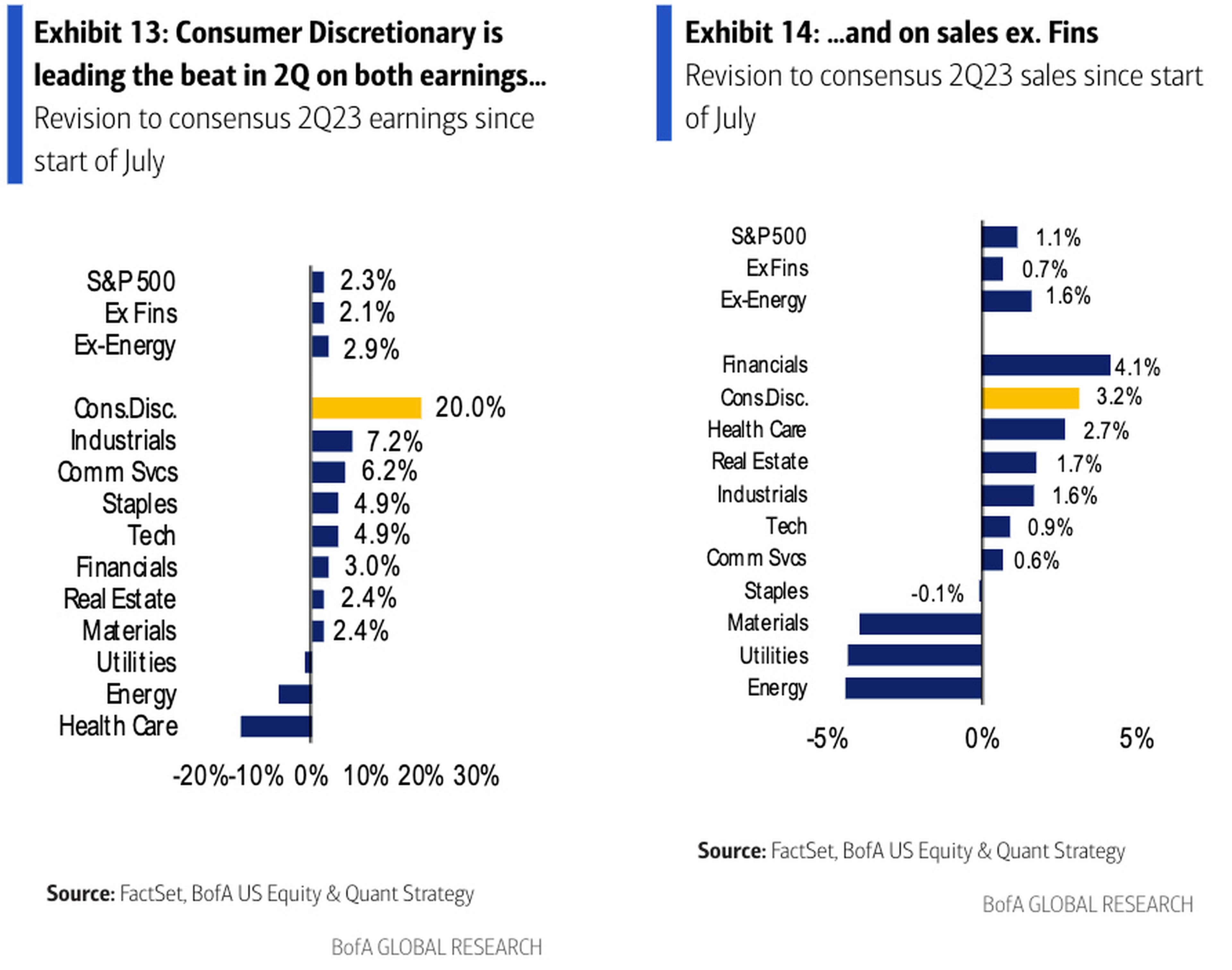

Subramanian también se ha fijado en los buenos resultados de los valores de gran consumo, señalando que impulsaron los resultados del mercado en general al superar las estimaciones de ingresos en un 3% y las de beneficios en un 20%.

Bank of America

Aunque Subramanian señala que esto respalda la idea de que el gasto de los consumidores es más fuerte, Wilson advierte de que esta hipótesis podría verse refutada a medida que se agote el ahorro de los consumidores.

"En nuestra opinión, gran parte de la estabilidad de los valores de consumo hasta la fecha está relacionada con la caída de la inflación y la subida de los precios de los activos", escribe Wilson. "Sin embargo, es probable que estos beneficios ya tengan un precio y, si finalmente se agota el exceso de ahorro, las acciones de bienes de consumo parecen vulnerables desde nuestro punto de vista".

Lori Calvasina, responsable de estrategia de renta variable estadounidense en RBC, también ha expuesto algunas reflexiones sobre la temporada de resultados. En una nota de mediados de agosto dirigida a los clientes, destaca los buenos resultados de las tecnológicas, sobre todo en cuanto a las previsiones de beneficios por acción. Sin embargo, se muestra satisfecha de la fortaleza del sector energético, que registró una fuerte reacción de los precios tras los resultados, así como del sector sanitario, que, junto con el energético, registró revisiones positivas de las previsiones de beneficios por acción para 2024.

Dónde invertir tras la temporada de resultados

Con tantos datos inundando los mercados después de la temporada de resultados, puede ser difícil hacerse una idea de hacia dónde se dirigen los valores en el futuro, y dónde deberían poner su dinero los inversores.

Para Calvasina, es sencillo: aunque el S&P 500 ha disfrutado de una buena racha en lo que va de año, cree que es hora de que el mercado se tome un respiro.

"Los beneficios han sido menos malos de lo que se temía y el optimismo sobre una recuperación de los beneficios por acción en 2024 han sido catalizadores positivos este año", escribe. "Pero lo que hemos visto en la temporada de informes del 2T23 sugiere que esto se ha agotado en buena medida. Por el momento, el escenario de beneficios simplemente no parece lo suficientemente interesante como para evitar un retroceso en el mercado de valores".

Dicho esto, Calvasina se siente alentada por lo que ve en energía y sanidad en particular. Mantiene su posición en estos dos sectores, con la energía como su principal opción de value y la sanidad como su principal opción de growth.

Aunque Subramanian no ha hecho recomendaciones concretas sobre valores, sí ha señalado que los analistas están haciendo previsiones alcistas para el próximo trimestre en varios sectores.

"Nuestro coeficiente de orientación a 3 meses (número de recomendaciones positivas frente a negativas según el consenso) saltó a 1,3 veces, el más alto desde 2021 y muy por encima de la media histórica de 0,8 veces", escribe. "La orientación ha sido liderada por el sector inmobiliario e industrial. El ratio de revisión de beneficios del S&P 500 (# revisiones al alza / # revisiones a la baja) mejoró a 1,0 en julio, también liderado por el sector inmobiliario y el industrial".

En cuanto a Wilson, él tampoco tiene recomendaciones específicas sobre valores tras la temporada de resultados, aunque sí tiene algunas ideas sobre el estilo de inversión de cara al futuro: "Nuestro consejo sigue siendo el mismo: mantener una orientación más defensiva con una preferencia por la calidad de los beneficios, el flujo de caja y la eficiencia operativa", afirma. "No es la misma estrategia que apostar por el growth, que parece más vulnerable que el value en estos momentos dada la mencionada subida de tipos".

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.