Los 17 indicadores que miden el impacto económico real del coronavirus en España, según Fedea

- El impacto del coronavirus se está reflejando ya en 17 indicadores laborales, fiscales, de gasto, de deuda y de consumo eléctrico, según los expertos de Fedea.

- El primer Boletín Mensual de Seguimiento de los Aspectos Económicos de la crisis del COVID-19 que ha publicado el think tank este martes explica que la mayoría de índices "tienen frecuencia mensual y se publican con un retardo de entre 2 semanas y 2 meses".

- Comparando las primeras cifras que se están publicando de 2020 con las del mismo periodo del año pasado, es posible comprobar cómo está afectando la pandemia a la economía española.

- Descubre más historias en Business Insider España.

Desde el inicio de la pandemia global de coronavirus, analistas e instituciones financieras se han esforzado por anticiparse a sus consecuencias económicas, ofreciendo previsiones de hasta dónde podría caer el PIB, el consumo, la inversión, el empleo o las bolsas y hasta cuándo se mantendrá esta situación. Sin embargo, según avanzan los meses, ya es posible observar el impacto directo del virus en varios indicadores macroeconómicos.

El motivo de este desfase temporal está en la propia elaboración de esos índices que, como explica Fedea en su primer Boletín Mensual de Seguimiento de los Aspectos Económicos de la crisis del COVID-19 que ha publicado este martes. En el texto, se detalla que la mayoría de indicadores económicos "tienen frecuencia mensual y se publican con un retardo de entre 2 semanas y 2 meses".

No obstante, el boletín del think tank presenta en uno de sus epígrafes "una batería de indicadores para facilitar el seguimiento de los efectos de la pandemia sobre la actividad económica, el mercado de trabajo y las cuentas públicas". Además, recoge las cifras ya disponibles para 2020 y la compara con la serie mensual completa de 2019, "que servirá como referencia de lo que podría ser un año “normal” tirando a bueno", según los autores.

A través de esa comparativa,es posible comprobar el efecto del coronavirus en 17 indicadores macroeconómicos oficiales, repartidos en 5 categorías: mercado laboral, ingresos tributarios, gasto público, deuda e intereses y consumo eléctrico. Sobre esto último, Fedea señala que Red Eléctrica ofrece una variación diaria de la demanda, pero ofrece promedios semanales en su comparativa para evitar distorsiones climáticas o de calendario.

Estos son los 17 indicadores que los expertos de Fedea recomiendan para seguir el impacto económico del coronavirus, organizados por categorías y acompañados de gráficas y de las cifras correspondientes a 2019 y 2020 y su evolución.

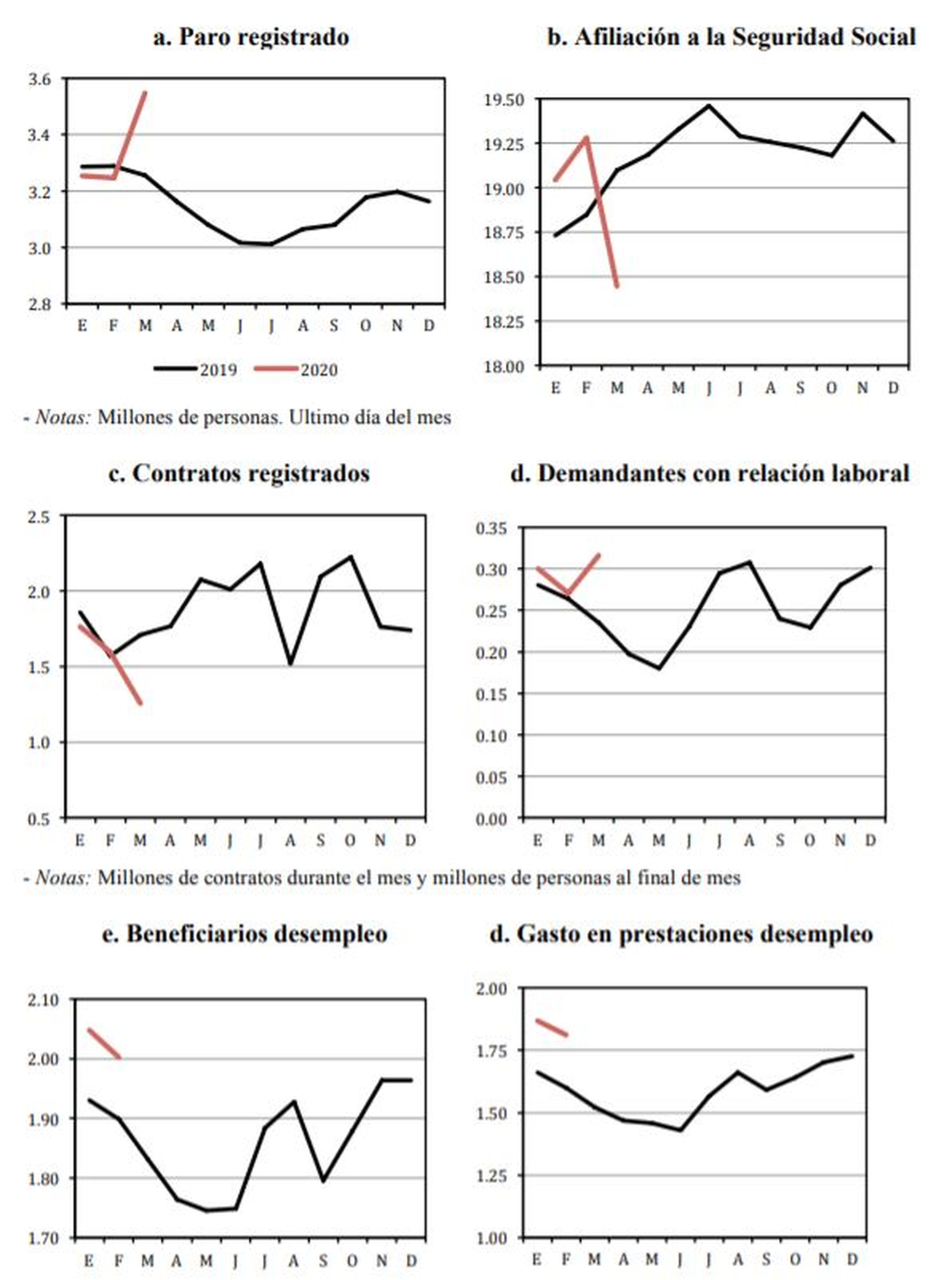

Mercado laboral

Esta categoría es a la que el boletín de Fedea dedica un análisis más detallado, comparando los resultados de 6 indicadores del ámbito laboral y, como se aprecia en la imagen anterior, encontrando diferencias significativas, aunque menos de las que cabría esperar, teniendo en cuenta el efecto de la paralización de la actividad en los ceses de actividad de los autónomos o en los ERTE.

El texto aclara que "estas cifras, sin embargo, no incluyen a los afectados por los ERTE ligados al estado de alarma, que se cifran en unos 4 millones, al grueso de los autónomos que han tenido que interrumpir su actividad o a los beneficiarios del permiso retribuido recuperable durante el cierre temporal de las actividades presenciales no esenciales".

El boletín señala que los últimos datos disponibles corresponden a marzo, salvo los de prestaciones por desempleo, afirmando que "en ellos ya se comienzan a ver los primeros efectos del COVID-19 en forma de una fuerte caída de la contratación que se traduce en un aumento del paro registrado en más de 300.000 personas y una caída de la afiliación de más de 800.000", un dato que reflejó en marzo tanto la mayor subida del paro como el mayor desplome de la afiliación.

Así se comparan los indicadores laborales de marzo de 2020 con los del mismo mes del año pasado:

- Paro registrado: aumentó en 302.365 desempleados en marzo de 2020, un 9,3% más que en febrero. En marzo de 2019, se redujo en 33.956 personas, un 1,03% menos que el mes anterior.

- Afiliación a la Seguridad Social: perdió en marzo 833.979 afiliados, un 4,3% menos que el mes anterior. En marzo de 2019, la afiliación creció en 155.104 cotizantes, un 0,83% más que el mes anterior.

- Contratos registrados: en marzo se firmaron 1,26 millones de contratos, 453.338 contratos menos que el mismo mes del año 2019, un -26,51% menos. En 2019, el número total de contratos durante el mes de marzo fueron de 1,71 millones, 63.002 más que en el mismo mes del año 2018, un 3,83% de aumento.

- Demandantes con relación laboral: en marzo había 939.484 demandantes ocupados, un 19% más que en febrero. En marzo de 2019, había 829.185 demandantes con relación laboral, un 2,66% menos que el mes anterior.

- Beneficiarios de prestaciones por desempleo: en febrero de 2020 había 2.002.295 beneficiarios de prestaciones, un 2,21% menos que en enero y un 5,5% más que en el mismo periodo del año anterior, cuando cifra era de 1.898.369 beneficiarios, un 1,65% menos que en enero de 2019.

- Gasto en prestaciones por desempleo: el coste total de febrero de 2020 ha ascendido a 1.811 millones de euros, lo que supone un 3% más que en enero y un aumento del 13,2% respecto al mismo mes del ejercicio anterior, cuando el gasto ascendía a 1.599,6 millones de euros.

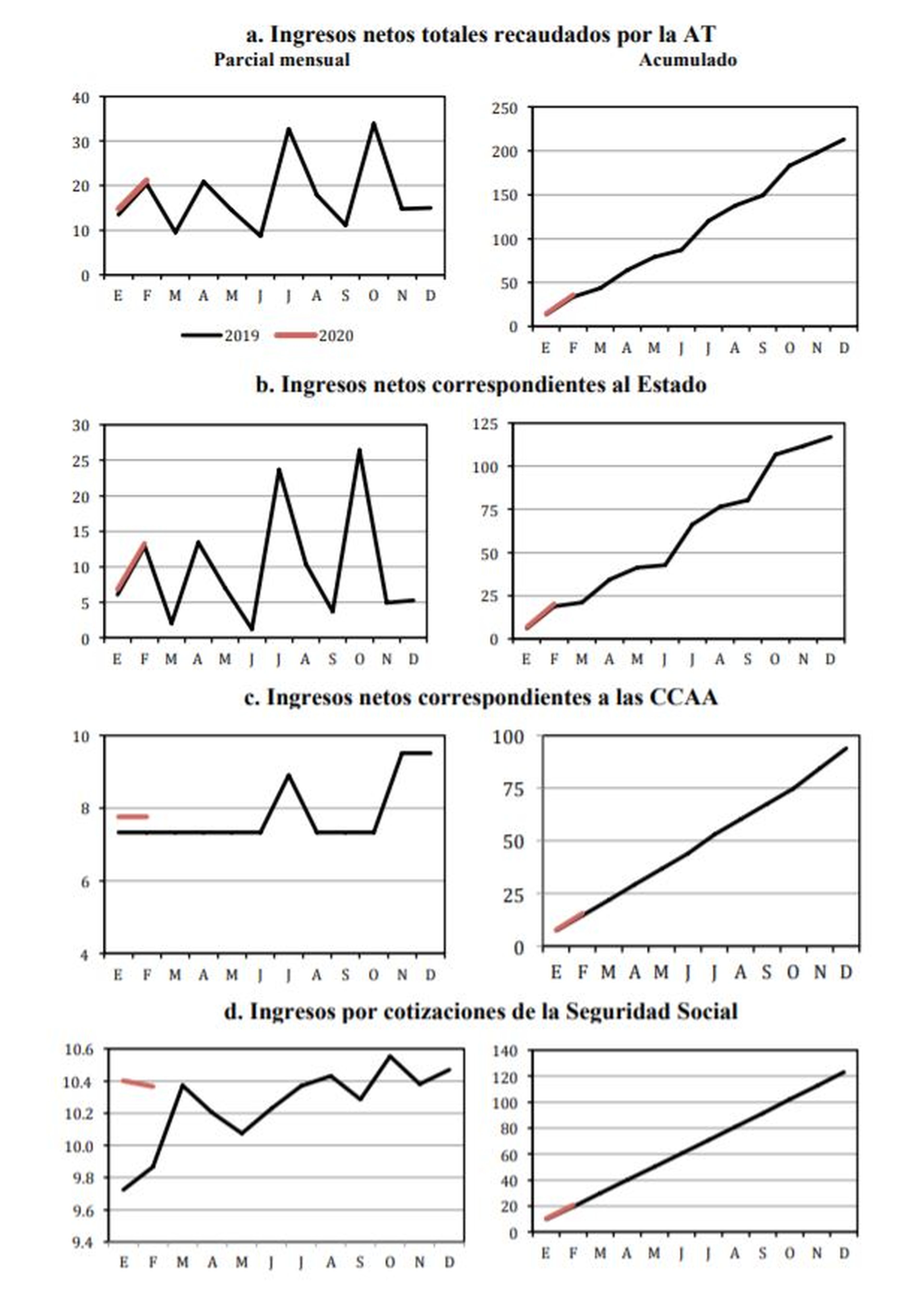

Ingresos tributarios

Respecto a la recaudación de impuestos, todavía no se reflejan grandes diferencias entre las gráficas de 2019 y las de 2020, salvo en el parcial mensual de ingresos por cotizaciones a la Seguridad Social, mientras que el resto de datos, especialmente los acumulados desde comienzos del año, todavía no reflejan impacto alguno, en parte también porque se trata de cifras correspondientes a febrero.

El boletín destaca que se analiza la evolución de la recaudación neta de los impuestos gestionados por la Agencia Tributaria, como IRPF, IVA o impuesto de Sociedades, entre otros, además de las cotizaciones y de los ingresos desglosados por administraciones territoriales pero gestionados por la Agencia Tributaria.

Fedea precisa que, en este caso, "las cifras reflejan sus ingresos mensuales por las entregas a cuenta y liquidaciones de los distintos impuestos de acuerdo con el sistema de financiación vigente", por lo que concluye que sus cifras de ingresos "no reflejan la situación económica en un momento concreto".

Estos son los 4 indicadores tributarios de 2020 que Fedea compara con el año anterior, a través de los datos del informe de recaudación de febrero de la Agencia Tributaria y del Avance de Ejecución Presupuestaria de la Seguridad Social del mismo mes:

- Ingresos netos totales recaudados por la Agencia Tributaria: en febrero, se situaron en los 21.214 millones, un 4,2% más que en el mismo mes de 2019, cuando se recaudaron 20.356 millones. En este caso, la comparación de datos entre enero y febrero no se realiza, dado que en el primer mes del año se registra una recaudación negativa del Impuesto sobre Sociedades y no hay ingresos trimestrales del IVA, como señala la Agencia Tributaria.

- Ingresos netos correspondientes al Estado: en febrero, alcanzaron los 13.291 millones de euros, un 3,2% más que en el mismo mes de 2019, cuando se situaban en 12.873 millones de euros.

- Ingresos netos correspondientes a las Comunidades Autónomas: la recaudación de febrero de 2020 asciende a 7.760 millones de euros, un 5,8% más que en el mismo mes de 2019, cuando los ingresos ascendieron a 7.334 millones.

- Ingresos por cotizaciones de la Seguridad Social: alcanzaron en febrero una recaudación neta de 10.376,6 millones de euros, un 5,17% más que los 9.866,6 millones de euros recaudados 12 meses antes. No obstante, la gráfica desvela una caída del 0,24% entre los ingresos de enero y febrero de este año.

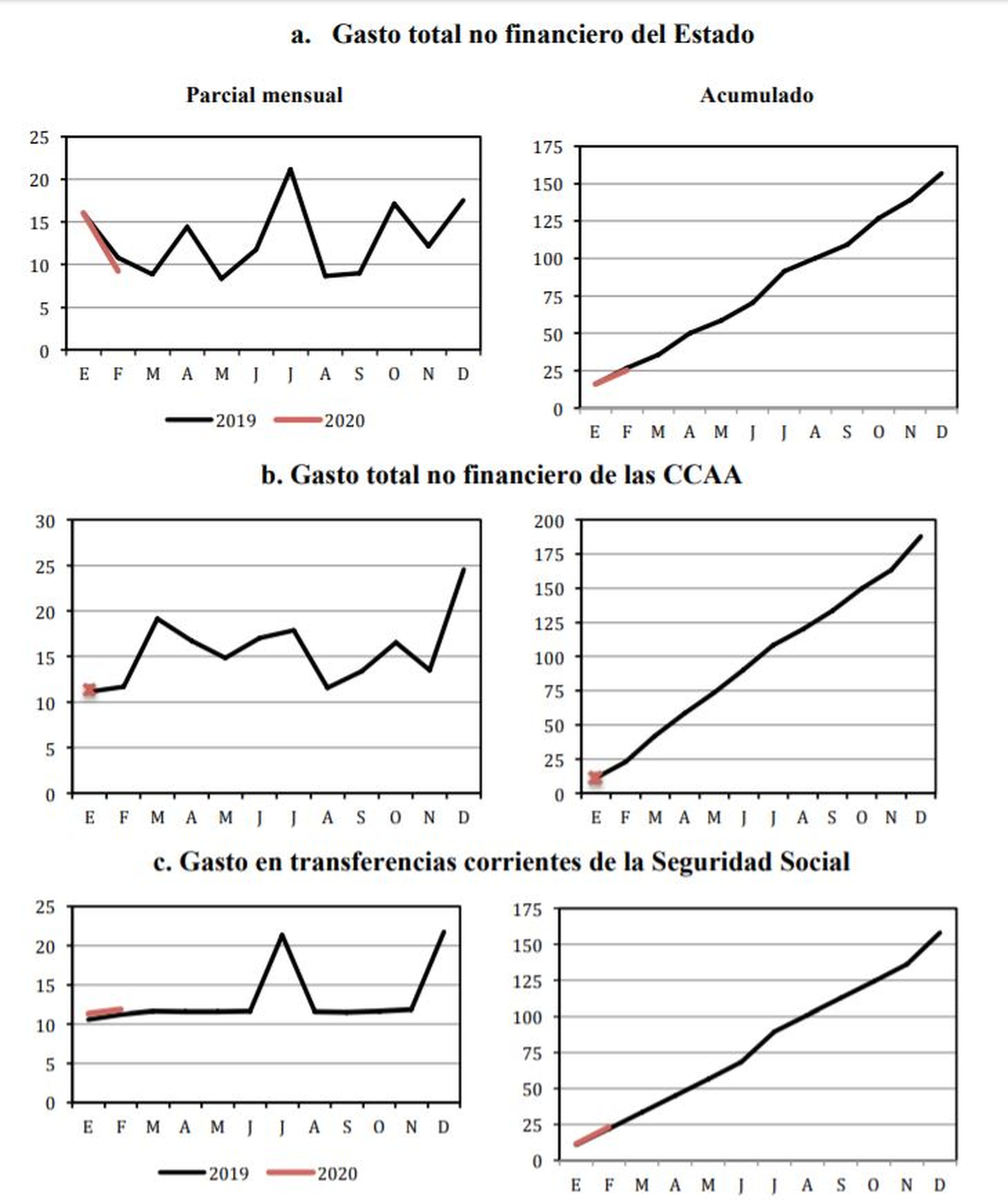

Gasto público

En esta categoría, Fedea se centra en las mismas administraciones que en los indicadores de ingresos tributarios, el Estado, las autonomías y la Seguridad

Social, en las que señala que "tampoco se aprecian de momento los efectos de la crisis, manteniéndose por el momento niveles de gasto muy similares a los del año pasado", al igual que sucedía en el capítulo de ingresos.

Para analizar estas cifras, el think tank recurre al informe de febrero de Principales indicadores de la actividad económica y financiera del Estado que elabora la Intervención General de la Administración del Estado (IGAE), a los datos de ejecución presupuestaria de las comunidades correspondientes al mes de enero y al resumen de la ejecución del presupuesto de la Seguridad Social durante el mes de febrero.

Estos son los 3 indicadores a seguir para conocer el impacto del coronavirus en el terreno del gasto público, según el informe de Fedea:

- Gasto total no financiero del Estado: en términos mensuales, alcanzó en febrero los 9.238 millones de euros, un 14,7% menos que los 10.829 millones que destinó a pagos no financieros en el mismo mes de 2019. En términos acumulados a final de mes, el gasto no financiero fue de 25.284 millones de euros, un 6,1% menos que los 26.921 millones que había pagado en los 2 primeros meses de 2019.

- Gasto total no financiero de las Comunidades Autónomas: los pagos con cargo a este ejercicio ascienden en enero a 8.391 millones de euros, un 8,93% más que los 7.703 millones de euros que gastaron las administraciones territoriales en el primer mes de 2019.

- Gasto en transferencias corrientes de la Seguridad Social: en febrero, los pagos realizados se situaron en 23.678,7 millones de euros, un 6,14% más que los 22.309,8 millones de febrero de 2019.

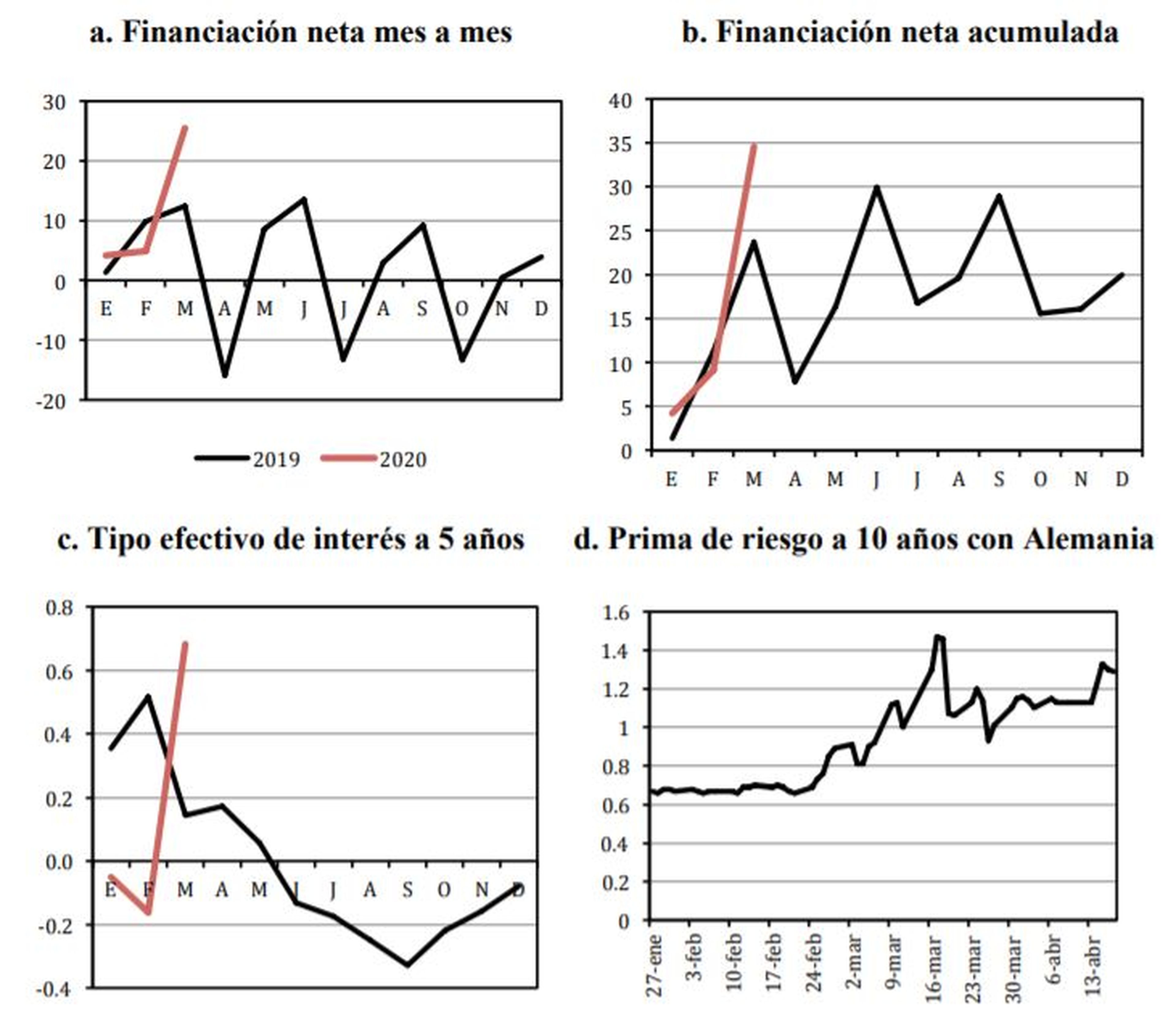

Deuda e intereses

El último bloque de indicadores macroeconómicos al que hace referencia el informe de Fedea se centra en la deuda pública española, en la que sí aprecia que "el Tesoro se ha puesto enseguida a trabajar en la obtención de la financiación extraordinaria que será necesaria para la crisis", como se evidencia en las gráficas de financiación neta.

Esa acción tiene un impacto directo en los tipos de interés, como se refleja en las gráficas anteriores, aunque el texto señala que "todavía se mantienen muy bajos en relación con la experiencia histórica, sin duda gracias a la intervención del BCE". Del mismo modo, Fedea destaca que se nota "con claridad" el aumento de la prima de riesgo.

Estos son los 3 índices a tener en cuenta para evaluar los efectos de la pandemia en esta categoría, para los que el informe recurre al Boletín de Estadísticas Mensuales de marzo de la Secretaria General del Tesoro y Financiación Internacional y al Boletín Diario de Mercados que publica Bankia:

- Financiación neta obtenida por el Tesoro: hasta el 31 de marzo, el total acumulado asciende a 34.640 millones de euros. Desglosando los datos mes a mes, la financiación obtenida en marzo es de 25.544 millones de euros, un 73,6% del total obtenido, una cifra que quintuplica la de febrero, cuando se situó en 4.924 millones. Por comparar, a finales marzo de 2019 el Tesoro había obtenido una financiación acumulada de 23.730 millones de euros, un 46% menos que en el mismo periodo de este año. Solo en el mes de marzo del año pasado, la financiación alcanzó los 12.488 millones, la mitad del importe conseguido en el tercer mes de 2020.

- Tipo efectivo de interés de las obligaciones a 5 años: en marzo, se sitúa en un 0,683, que contrasta con el tipo negativo del -0,162 de febrero y el 0,050 de enero. El año pasado se vivió la situación contraria, aunque con menos fluctuaciones: en marzo, el tipo de los bonos a 5 años era de 0,145, más de 3 veces menos que el de febrero, de un 0,505.

- Prima de riesgo a 10 años con Alemania: la gráfica anterior muestra como el repunte de la prima de riesgo comienza a finales de febrero, con la llegada de la pandemia a Europa, para alcanzar el 18 de marzo su máximo anual hasta el momento, con 148 puntos. No obstante, la gráfica de Fedea no recoge la evolución de la prima durante el 22 de abril, cuando supera el anterior máximo anual para situarse en los 151 puntos. Como comparación, la prima de riesgo respecto al bund alemán iniciaba 2019 en los 118 puntos, alcanzaba un máximo de 131 puntos 8 días después y posteriormente inició un paulatino descenso hasta situarse en 99 puntos a principios de marzo para volver a repuntar hasta los 104 puntos el 22 de abril de 2019.

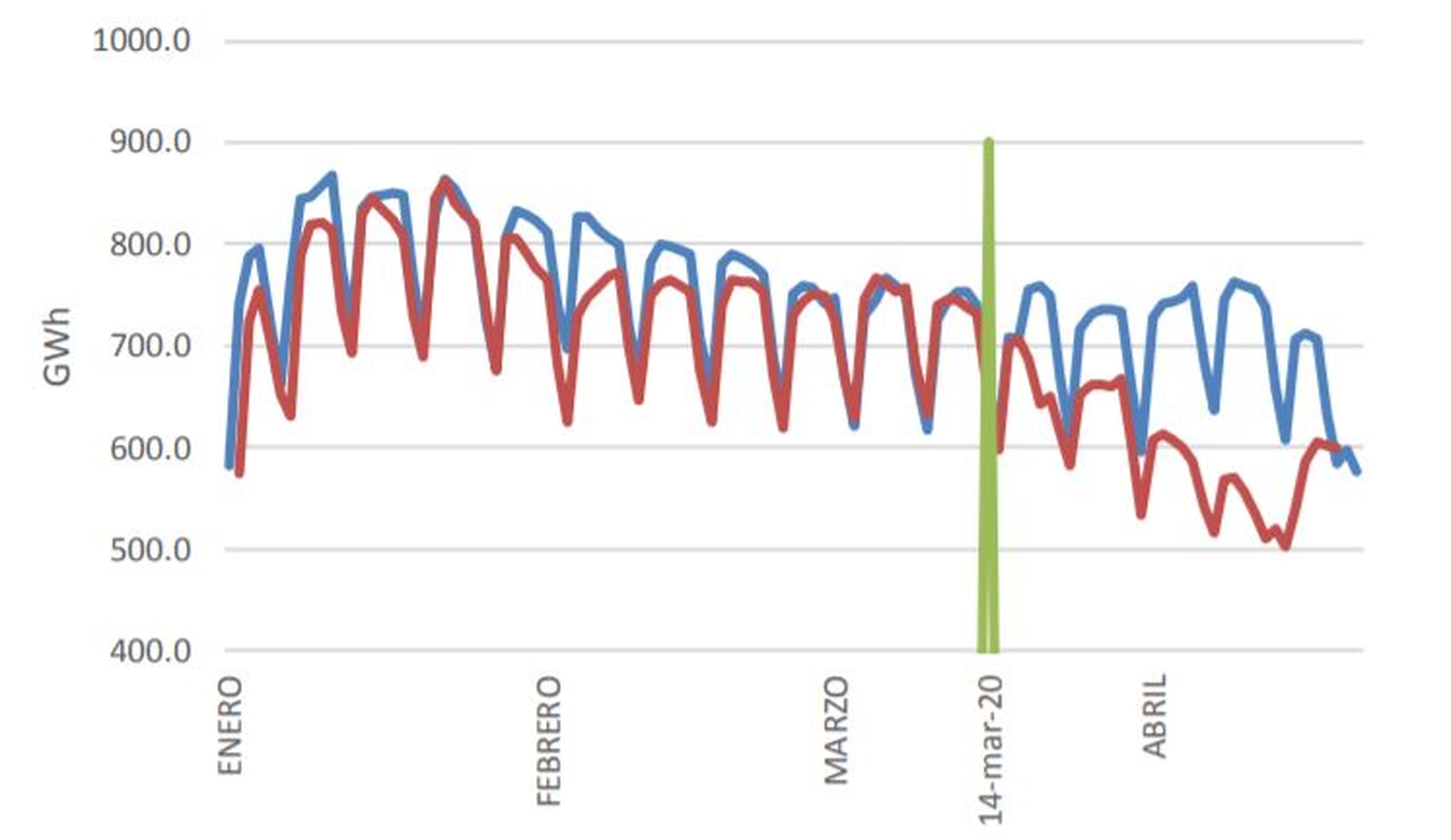

Consumo eléctrico

El indicador de demanda de energía eléctrica es el menos "macro" de todos los escogidos por Fedea, pero su informe argumenta que "puede ser un buen indicador de la evolución en tiempo real del nivel de actividad económica" durante la pandemia. Sin embargo, el think tank apunta que, al tratarse de un dato disponible diariamente a través de Red Eléctrica, es preferible analizar medias semanales para evitar distorsiones climatológicas o de estacionalidad.

Los autores del estudio señalan que "los efectos de la crisis son ya muy visibles en el consumo eléctrico" y destaca que, desde que se decretó el confinamiento de la población "el consumo medio se ha reducido en torno a un 25%, lo que apunta a una reducción aún mayor del nivel de actividad de los sectores productivos dado que la demanda doméstica ha aumentado con el confinamiento".

En el gráfico anterior, se presenta la evolución del consumo eléctrico en 2020, representada en rojo, comparándola con la demanda del mismo periodo del año anterior, que aparece en azul. Fedea señala que "es evidente la notable separación entre ambas series que se produce tras la proclamación del estado de alarma", que aparece reflejada en la línea verde.

De este modo, esta es la variación, semana a semana, del consumo eléctrico semanal en marzo y abril de 2020 respecto al año anterior:

- Del 2 al 8 de marzo: un 1,15% más que la semana equivalente de 2019.

- Del 9 al 15 de marzo: un 0,8% menos que la semana equivalente de 2019.

- Del 16 al 22 de marzo: un 7,55% menos que la semana equivalente de 2019.

- Del 23 al 29 de marzo: un 9,53% menos que la semana equivalente de 2019.

- Del 30 de marzo al 5 de abril: un 19,18% menos que la semana equivalente de 2019.

- Del 6 al 12 de abril de 2020: en plena Semana Santa, la demanda cae un 25,11% que la semana equivalente de 2019, aunque en términos desestacionalizados la caída sería de un 16,7%.

- Del 13 al 19 de abril: un 35,11% menos que la semana equivalente de 2019, aunque en términos desestacionalizados, dado que el año pasado la Semana Santa se celebró en estas fechas, la caída sería de un 22,02%.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: Trending, Paro, Impuestos, Gasto público, Trabajo, Energía, Listas, Coronavirus