La caída del consumo por el coronavirus seguirá arrastrando a la baja al crédito a las familias mientras se dispara el endeudamiento de las empresas

- El Banco de España publicó este pasado lunes los datos de préstamos de abril, en los que se revela que los créditos a las familias están en mínimos de 2006, mientras que la financiación a empresas se sitúa en máximos de los últimos 4 años.

- Además, la institución prevé que en el segundo trimestre del año se producirá el mayor aumento de demanda de crédito por las empresas desde 2003 por las necesidades de liquidez derivadas del coronavirus, y la mayor caída en los hogares desde 2008 por el aumento de la incertidumbre.

- Los expertos consultados por Business Insider España coinciden en señalar el parón del consumo por la pandemia como el principal factor para la caída en la demanda de financiación de las familias, aunque difieren en sus perspectivas sobre la demanda de hipotecas.

- Descubre más historias en Business Insider España.

El programa de avales públicos para fomentar que la banca financie a las empresas afectadas por el coronavirus ha supuesto la movilización de 65.000 millones de euros, según los datos anunciados este jueves por la vicepresidenta económica, Nadia Calviño, que ha asegurado que España ha superado a Alemania y Reino Unido en su apoyo al tejido productivo y solo se ha visto superada por las ayudas corporativas aprobadas por Francia.

Ese programa de avales explica los datos de préstamos bancarios a hogares, entidades sin ánimo de lucro y sociedades no financiera que presentó este pasado lunes el Banco de España, en la que se revela que los créditos a las familias se han situado en abril en mínimos de 2006, mientras que la financiación a empresas se sitúa en máximos de los últimos 4 años.

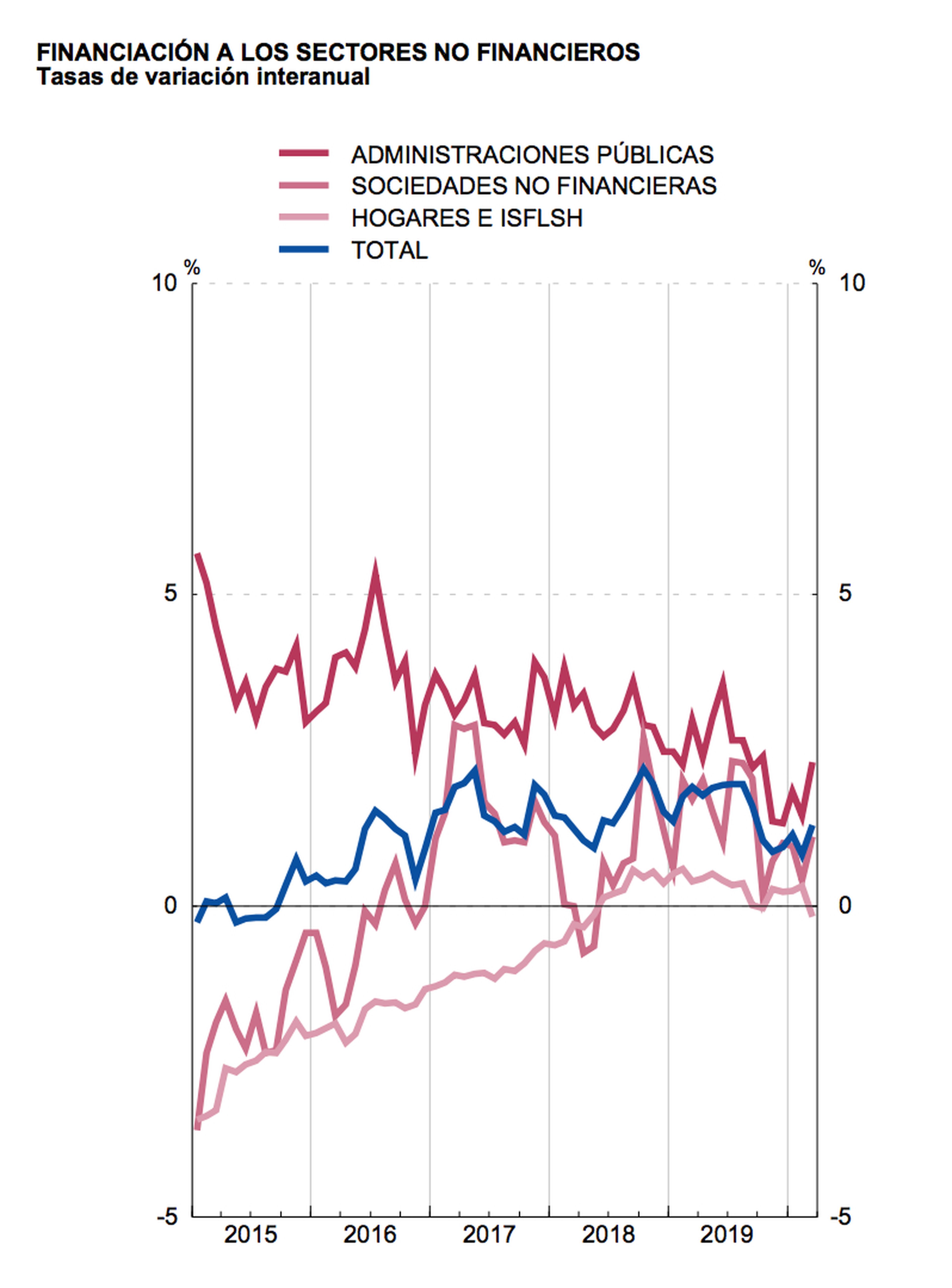

Como refleja la gráfica anterior, la deuda bancaria de hogares e instituciones sin ánimo de lucro residentes en España se redujo un 0,4% en abril respecto al mes anterior, hasta situarse en 697.000 millones de euros, lo que supone su nivel más bajo desde abril de 2006. Mientras, la deuda de las empresas creció un 1,7% hasta 920.000 millones de euros, su máximo desde febrero de 2016.

El comportamiento asimétrico de familias y empresas se explica por la caída del consumo, las medidas de confinamiento y por el impacto de las medidas de liquidez aprobadas durante la pandemia. Sin embargo, a pesar de que se está recuperando la actividad en la mayoría de sectores y se empiezan a levantar las restricciones, esta tendencia continuará en el segundo trimestre, según aseguraba en abril el Banco de España en su Encuesta de Préstamos Bancarios.

Concretamente, la institución prevé que entre abril y junio se producirá el mayor aumento de demanda de crédito por las empresas desde 2003, debido a que seguirán aumentando las necesidades de liquidez derivadas del coronavirus, al tiempo que pronostica la mayor caída en la demanda de crédito de los hogares desde 2008, en este caso por el aumento de la incertidumbre y por la recesión generalizada.

¿Se cumplirán los pronósticos del Banco de España? Según los expertos consultados por Business Insider España el impacto derivado del coronavirus continuará frenando el consumo, por lo que coinciden en señalar que el crédito a las familias seguirá cayendo, aunque muestran discrepancias en sus pronósticos sobre el futuro inmediato del crédito hipotecario.

Así, Santiago Carbó, director de Estudios Financieros de Funcas, asegura que "es evidente que hay un impacto brutal, evidentemente todo lo que son operaciones familiares han quedado en stand-by. Los notarios no estaban cerrados, estaban bajo mínimos, y se han cerrado pocas operaciones, con lo que la financiación familiar ha caído".

En cuanto al crédito a las empresas, Carbó señala que "ha habido mucha información sobre mantener la liquidez y la financiación a empresas y eso ha hecho que se hayan acelerado muchos préstamos, que a lo mejor hubiesen venido más fluidamente a lo largo del año, pero han sido necesarios desde el primer momento de la pandemia. Tiene su lógica, porque las empresas son vitales para la economía".

Para Elisabet Ruiz-Dotras, profesora de Estudios de Economía y Empresa de la Universitat Oberta de Catalunya (UOC), la divergencia entre el endeudamiento familiar y el empresarial "se puede explicar perfectamente por la situación que vivimos actualmente", precisando que la pandemia "ha afectado principalmente al sector empresarial, y de rebote a las familias en caso de verse afectados por Expedientes de Regulación Temporal de Empleo (ERTE).

La reducción de la demanda de créditos por parte de las familias es consecuencia, según Ruiz-Dotras, de la incertidumbre que genera la pandemia de coronavirus "y la reacción común ante este escenario es la de contener el gasto y el consumo". Sin embargo, destaca que "las empresas se han encontrado en una situación donde para hacer frente a los gastos mensuales cuando no hay ingresos era necesario solicitar un crédito".

Leer más: Los hogares españoles destinan el 11,6% de su renta a pagar deuda: el nivel más bajo desde 1999

Por su parte, Francisco Quintana, director de Estrategia de Inversión de ING, afirma que "los datos de financiación de empresas nos confirman que la concesión de crédito avalado por el ICO está funcionando extraordinariamente bien". Además, destaca que el aumento en este segmento ha compensado "la paralización que hemos visto en las otras dos fuentes de financiación de las empresas: la emisión de bonos y los préstamos del exterior".

Quintana destaca que "la deuda total de las familias españolas está cayendo, pero ya lleva años así" y explica que en los datos de abril se mezclan un efecto a corto plazo, el de la "demanda embalsada, es decir, gente que ya estaba metida en el proceso de compra de viviendas y que simplemente ha postergado la concesión de crédito", y otro a medio plazo, "una segunda ronda de efectos de la pandemia, en la que veremos cómo cae la demanda como resultado del deterioro de la situación económica".

En cuanto a qué puede suceder en el segundo trimestre, Elisabet Ruiz-Dotras estima que la evolución del crédito a las familias "dependerá de como evolucione la situación empresarial y la tasa de paro" a pesar de que da por seguro "que las necesidades de crédito de la población aumentarán, pero este aumento de demanda no necesariamente suponga un incremento del crédito".

Así, la profesora de Estudios de Economía y Empresa de la UOC sostiene que "probablemente, las familias más necesitadas de crédito serán las que menos acceso tendrán y al final éstas deberán buscar fuentes de financiación alternativas, que terminan siendo más caras". Además, señala que el parón del crédito supone un parón en el propio consumo e impactará "directamente a la recuperación económica, menor consumo implica una reducción del PIB".

Respecto al otro principal componente de los préstamos a las familias, el crédito hipotecario, Ruiz-Dotras considera que la recuperación del crédito hipotecario tras el confinamiento no es "un escenario probable", debido al clima de incertidumbre y a que prevé que la vuelta a la normalidad no se produzca hasta finales de año.

"Está por ver como evolucionarán los rebrotes y que impacto tendrá esto en la economía", señala la profesora de la UOC. "La conjunción de todas estas variables lleva a una situación de precaución y lo más probable es que la inversión en el sector inmobiliario se posponga".

Leer más: Si quieres comprar piso o casa, los próximos meses van a ser un buen momento

Mientras, Santiago Carbó cree que los préstamos a los hogares se mantendrán a la baja tanto en las hipotecas como en el consumo. Así, piensa que "el crédito al consumo no se va a reactivar rápidamente" debido a la incertidumbre en la sociedad respecto a "las vacaciones, otros elementos de ocio o incluso comprarte un coche o un electrodoméstico".

Por ello, el director de Estudios Financieros de Funcas estima que las restricciones que se aplican contra el coronavirus limitan el consumo, lo que se reflejará en el crédito destinado a este tipo de gastos, que apunta que será "el que más se va a resentir este año". Carbó explica que aunque "la disponibilidad de crédito va a estar para clientes solventes, el problema es que la mayoría de nosotros seremos mucho más prudentes en algunos gastos".

Respecto al crédito hipotecario, Santiago Carbó se muestra "poco optimista" y considera que el mercado está parado "porque ahora la expectativa es que baje el precio y la gente, lógicamente, va a esperar que baje". Sin embargo, prevé "un cierto tirón por las operaciones hipotecarias que se han mantenido en stand-by, ahora que se vuelven a reabrir la notarías y la gente vuelve a tomar la decisión" que estima que se reflejara "muy tenuemente" en el segundo trimestre o semestre de 2020.

Por su parte, Francisco Quintana subraya que "el crédito al consumo es mucho más sensible al ciclo económico" y destaca su volatilidad, que se refleja en un incremento interanual en abril pero una reducción comparándolo con las cifras enero y febrero de este año, antes del inicio de la pandemia. Sin embargo, sí cree que repuntará el crédito hipotecario por el efecto de demanda embalsada, "por lo que es probable que en este mes y el siguiente veamos las hipotecas con mucha fuerza, para luego debilitarse más tarde".

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: BancaTrending, Finanzas personales, Coronavirus, Hipotecas