Credit Suisse: 12 compañías tecnológicas en las que invertir para aprovechar la era del metaverso y su impacto en el negocio de los chips

- Credit Suisse espera que el metaverso desencadene "profundos cambios" en el sector tecnológico y los medios de comunicación.

- Las empresas de hardware y semiconductores se beneficiarán a medida que los dispositivos de realidad virtual y aumentada se generalicen.

- Comienza el día bien informado con la selección de noticias de Business Insider España: suscríbete gratis aquí.

Desde que Facebook rebautizó como Meta el pasado octubre, muchos inversores han centrado su atención en el metaverso y en el potencial de negocio que implica.

Pero el llamado invierno de las criptomonedas de los últimos meses —en el que los principales tokens, como el bitcoin y el ether, se han desplomado casi un 50% desde sus máximos de noviembre— ha suscitado preocupaciones.

Los inversores no se tranquilizaron precisamente la semana pasada, en la que Meta se depreció un 25% en bolsa tras anunciar que su negocio del metaverso había perdido 10.000 millones de dólares (8.811 millones de euros) en el cuarto trimestre de 2021.

Sin embargo, los problemas recientes no han impedido que empresas e inversores inviertan cantidades ingentes en el metaverso. Y, teniendo en cuenta esa gigantesca apuesta y el bombo que rodea a este floreciente campo, una cosa es segura: nos guste o no, la era del metaverso está llegando.

Un equipo de analistas de Credit Suisse, dirigido por el jefe de investigación del sector a nivel mundial, Manish Nigam, está de acuerdo.

"El metaverso debería acabar provocando profundos cambios en todo el sector tecnológico, los medios de comunicación y las telecomunicaciones", escribió Nigam en una nota del 8 de febrero distribuida a los inversores, antes de lanzar la siguiente advertencia: "Quizá ninguno tan rápido ni tan profundo como en la electrónica de consumo".

Nigam y su equipo ordenaron los sectores que se verán más afectados por el auge del metaverso en 3 grandes categorías.

La primera son las empresas de creación de contenidos.

La segunda son las compañías de hardware y semiconductores, incluidos los subsectores de componentes, ensamblaje y pantallas.

"En el caso de los semiconductores, el metaverso encaja en nuestra tesis del paradigma de los datos, ya que impregna la visión de creación/captura, almacenamiento, transmisión y análisis de la economía de los datos y está preparado para beneficiarse de ello a medida que la mejora de la potencia/rendimiento desencadena más consumo de datos y casos de uso para el silicio", apuntó.

"Para el hardware, el metaverso impulsaría las oportunidades de realidad aumentada/virtual en ensamblaje, pantalla, cámara/óptica, PCB/sustrato, MLCC, conectores y baterías".

Los semiconductores en auge

El gran problema al que se enfrenta actualmente la adopción del metaverso es encontrar el equilibrio entre la mejora del rendimiento de la potencia de cálculo y la disminución del coste, según Nigam.

Por ejemplo, estima que para, soportar un entorno de metaverso totalmente inmersivo en Fortnite, se necesita una mejora de 1.000 veces en la potencia de cálculo.

Sin embargo, dado que los ordenadores de gama alta para juegos ya cuestan fácilmente más de 10.000 euros en algunos casos, las empresas deben encontrar una forma de mantener los precios bajos al tiempo que aceleran la experiencia del usuario.

Los semiconductores, incluidos en miles de productos de consumo, como ordenadores y consolas, son un elemento capital.

Nigam señala que "los semiconductores se están convirtiendo en los productos básicos de la nueva economía de los datos —aunque con un mayor crecimiento, mayores rendimientos y, sí, un mayor nivel de ciclicidad—, pero productos básicos al fin y al cabo".

Con o sin metaverso, los chips han ganado protagonismo en nuestra vida cotidiana.

Desde 1977, los chips semiconductores per cápita han pasado de 2 a 146 —se han multiplicado unas 70 veces— gracias en gran parte a la proliferación de los ordenadores personales y los móviles.

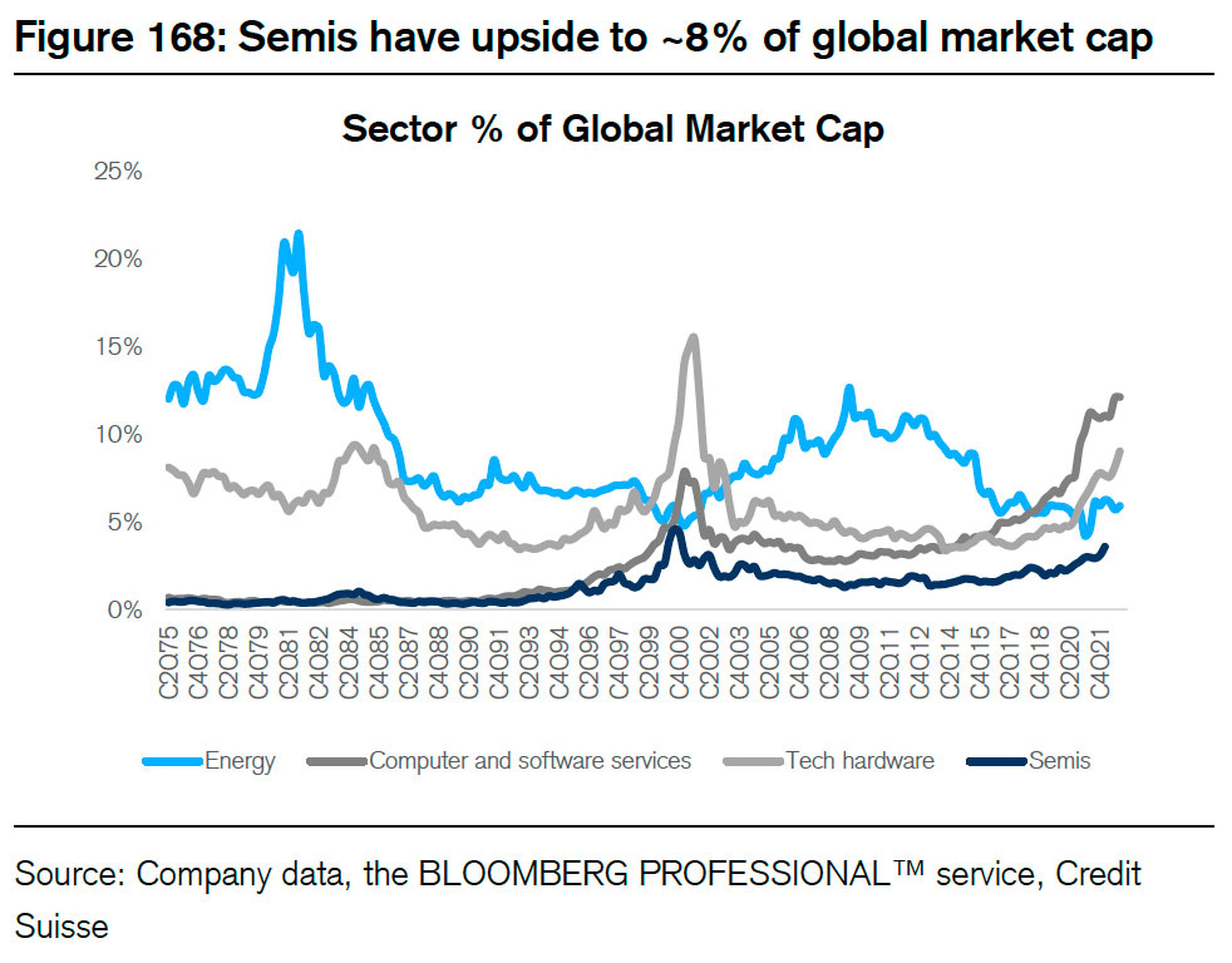

Y, aunque los semiconductores han pasado del 1% a representar cerca del 3% de la capitalización de mercado mundial en los últimos años, Nigam aún atisba potencial de crecimiento: la progresión será de alrededor del 8% en 2030.

"Teniendo en cuenta nuestra opinión de que el metaverso es un tema omnipresente en nuestro paradigma de datos, creemos que todo nuestro universo se beneficiaría, especialmente a medida que la industria de los semiconductores experimenta un crecimiento acelerado de 554.000 millones de dólares en 2021 a 1 billón de dólares en 2030", escribió Nigam.

"Los sectores quizás más pegados al metaverso probablemente sean computación, memoria y conectividad".

La carrera del hardware

Las principales plataformas de realidad aumentada (RA) y realidad virtual (RV) ya han experimentado "avances en los conjuntos de chips, la pantalla, la óptica y las soluciones de seguimiento para mejorar la experiencia de usuario", asegura.

También señala que el peso de estos dispositivos ha disminuido notablemente gracias a la mejora del diseño.

Sin embargo, ambas plataformas aún no han podido resolver por completo sus problemas.

Por último, la verdadera inmersión en el metaverso exigirá grandes innovaciones en los mecanismos de visualización, ya que las pantallas requieren mucha más cercanía a los ojos de los consumidores, frente a la distancia de las pantallas tradicionales.

Además de este reto de diseño, las pantallas también tendrán que adoptar tamaños más pequeños, consumir menos energía, ofrecer vistas más amplias, mayores resoluciones, frecuencias de actualización y niveles de brillo para un rendimiento óptimo, señala Nigam.

Con todas estas innovaciones necesarias para que el metaverso alcance todo su potencial comercial, hay muchas oportunidades para las empresas bien posicionadas.

Estas son las 12 compañías cotizadas que podrían despuntar en la era del metaverso.

Los valores abarcan 4 subsectores —ensamblaje, pantallas y semiconductores— y, en cada uno, se incluye la capitalización de mercado y por qué el metaverso es una oportunidad.

1. Goertek

Capitalización bursátil: 25.000 millones de dólares (22.030 millones de euros).

Subsector: Montaje.

Oportunidad: "Único proveedor de Meta y Sony, RA/RV representa el 20% de las ventas". Kyna Wong

Fuente: Credit Suisse

2. Luxshare

Capitalización bursátil: 52.000 millones de dólares (45.820 millones de euros).

Subsector: Montaje.

Oportunidad: "Es probable que suministre componentes a Apple en el segundo semestre de 2022". Kyna Wong

Fuente: Credit Suisse

3. Novatek

Capitalización bursátil: 10.000 millones de dólares (8.811 millones de euros).

Subsector: Pantallas.

Oportunidad: "Suministra chips de gama alta para dispositivos de RV, es decir, Oculus Quest 2". Jerry Su

Fuente: Credit Suisse

4. Murata

Capitalización bursátil: 47.000 millones de dólares (41.414 millones de euros).

Subsector: Pasivos.

Oportunidad: "Proveedor de componentes pasivos para RA/RV". Akinori Kanemoto

Fuente: Credit Suisse

5. Nvidia

Capitalización bursátil: 608.000 millones de dólares (535.735 millones de euros).

Subsector: Semiconductores.

Oportunidad: "Permite aplicaciones de IA, compute TAM con una tasa de crecimiento anual compuesta del 10% al 15%". John Pitzer

Fuente: Credit Suisse

6. Marvell

Capitalización bursátil: 59.000 millones de dólares (51.990 millones de euros).

Subsector: Semiconductores.

Oportunidad: "Exposiciones sobredimensionadas en 5G, centros de datos, cloud y computación acelerada". John Pitzer

Fuente: Credit Suisse

7. Intel

Capitalización bursátil: 195.000 millones de dólares (171.823 millones de euros).

Subsector: Semiconductores.

Oportunidad: "Mayor demanda de servidores y PC estable de WFH, SFH, todo online". John Pitzer

Fuente: Credit Suisse

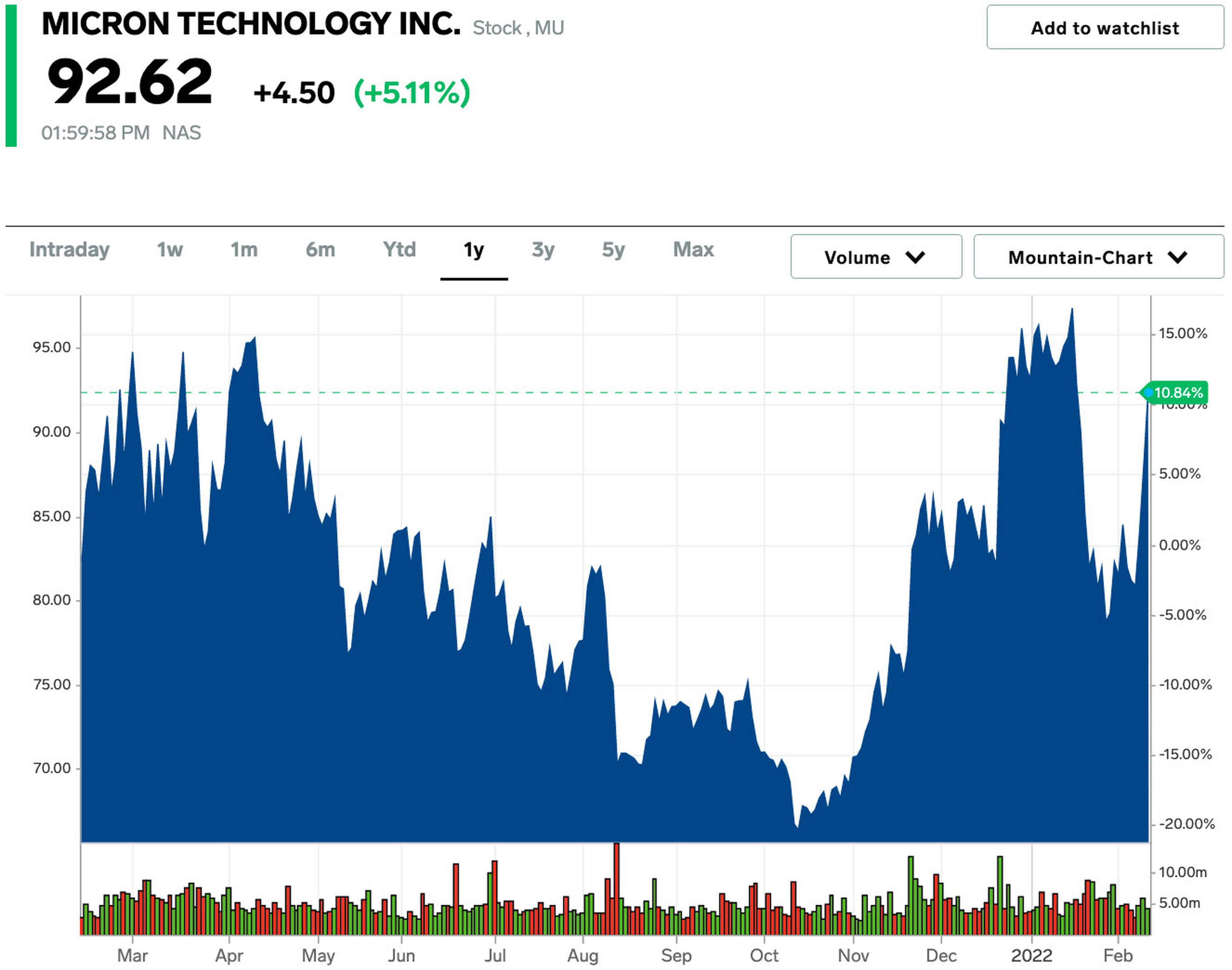

8. Micron

Capitalización bursátil: 91.000 millones de dólares (80.184 millones de euros).

Subsector: Semiconductores.

Oportunidad: "Mayor movimiento del contenido de la memoria". John Pitzer

Fuente: Credit Suisse

9. TSMC

Capitalización bursátil: 593.000 millones de dólares (522.518 millones de euros).

Subsector: Semiconductores.

Oportunidad: "Se beneficiarán los negocios de HPC (40% de las ventas), smartphones (40-45%) e Internet de las Cosas (IoT)". Randy Abrams

Fuente: Credit Suisse

10. Samsung

Capitalización bursátil: 369.000 millones de dólares (325.142 millones de euros).

Subsector: Pantallas/Semiconductores.

Oportunidad: "Proveedor de memoria para los equipos de infraestructura". Keon Han

Fuente: Credit Suisse

11. Win Semi

Capitalización bursátil: 5.000 millones de dólares (4.405 millones de euros).

Subsector: Semiconductores.

Oportunidad: "Principal fundición de VCSEL para Lumentum, podría suministrar a Apple Glass". Jerry Su

Fuente: Credit Suisse

12. Mediatek

Capitalización bursátil: 62.000 millones de dólares (54.630 millones de euros).

Subsector: Semiconductores

Oportunidad: "Smartphones (55-60% de las ventas), Wifi 6/6E/7 (10%), PMIC (7%) y ASICs (5%)". Randy Abrams

Fuente: Credit Suisse

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: MetaversoInversión, Tecnología, Semiconductores,