Por qué los resultados empresariales ya no tienen una gran incidencia en la tendencia de las acciones

- Desde Alpha Architect han realizado un estudio pormenorizado donde los resultados, desde hace tiempo, no estarían impulsando ya a las bolsas.

- En el año 2013, sin ir más lejos, no servían demasiado, casi a 0, y desde 1973 cada vez han servido menos para explicar los movimientos de las acciones.

- La relación entre los rendimientos anuales y los retornos de los anuncios de ganancias debería ser “más homogénea en todas las empresas que la relación entre los rendimientos anuales y las sorpresas en las ganancias”.

- Descubre más historias en Business Insider España.

Cuando la temporada de resultados avanza, una pregunta que nos podemos hacer desde el punto de vista de la inversión es si las cuentas justifican las alturas o los suelos que han marcado muchos valores. Es una práctica que habitualmente hacen los analistas: ver qué incidencia tienen los números que presentan las empresas para sus acciones.

Resulta muy interesante ver, cómo si estudiamos científicamente el efecto que tienen los resultados sobre los movimientos de los valores nos podemos llevar una sorpresa. Y es que desde Alpha Architect han realizado un estudio pormenorizado donde los resultados, desde hace tiempo, no estarían impulsando ya a las bolsas.

Jack Vogel, analista principal de la firma cita en primer lugar un trabajo de El poder de los fundamentos de la empresa para explicar el rendimiento de las acciones, escrito por Shao, Stoumbos y Zhang.

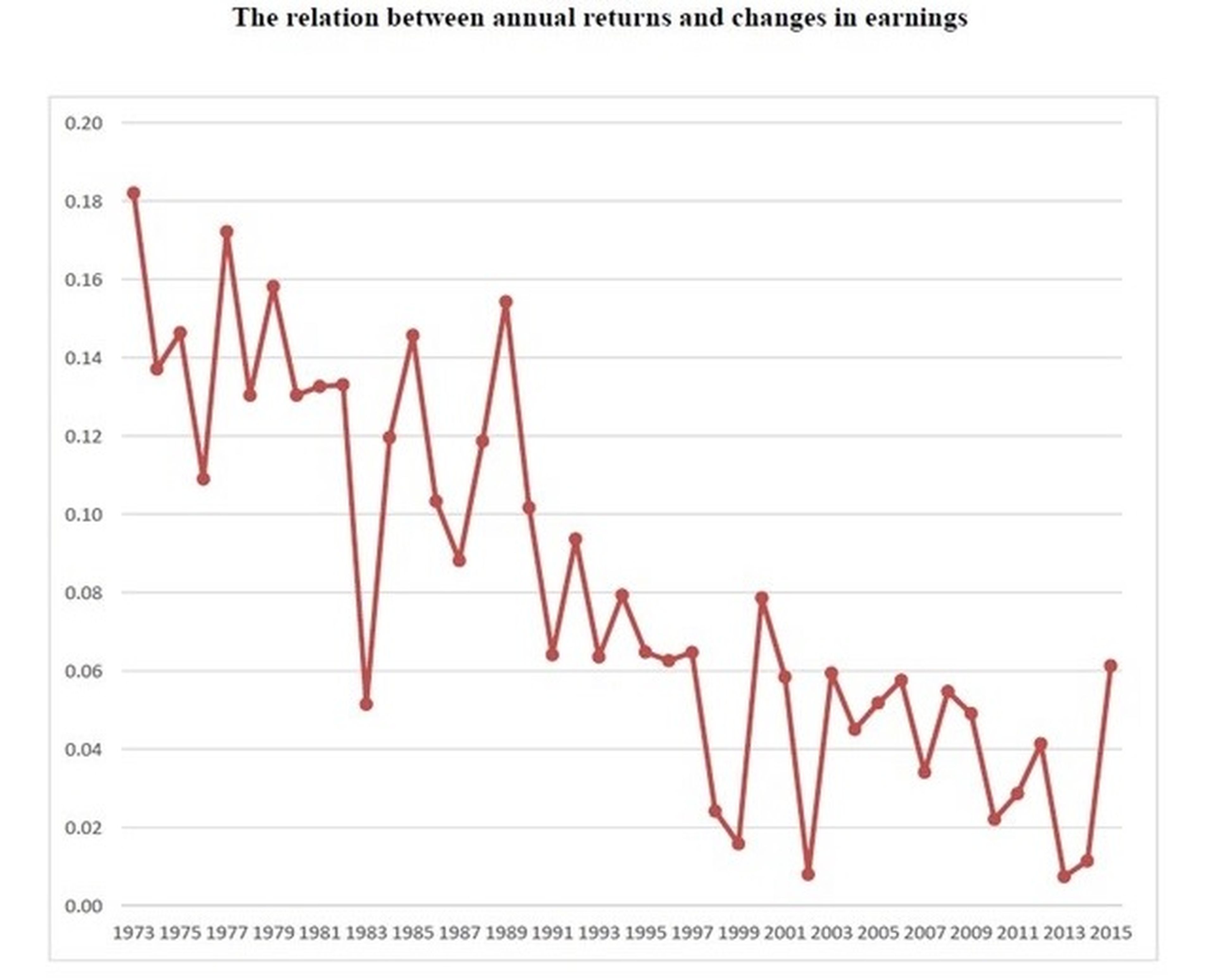

En el mismo se detalla que los resultados que se van publicando tienen una “incidencia bajísima” para explicar los movimientos anuales de las acciones. En el año 2013, sin ir más lejos, no servían demasiado, casi a 0, y desde 1973 cada vez han servido menos para explicar los movimientos de las acciones.

Este análisis da con una tecla inesperada. Las temporadas de publicación de resultados poco nos van a decir desde el punto de vista de la inversión. Sin embargo, los anuncios de beneficios, es decir, las previsiones que dan las empresas son mucho más importantes, “sí que importan”.

Intuitivamente, los retornos de anuncio de ganancias proporcionan una mejor medida de resumen por tres razones, apunta Vogel. En primer lugar, los avisos publicitarios capturan la “sorpresa del mercado” con mucho menos error de medición que los cambios en las ganancias y los “errores de pronóstico de los analistas”.

Leer más: Así ha cambiado de manos el capital en la bolsa española en los últimos 25 años

Una mayor homogeneidad

En segundo lugar, los retornos de anuncios contienen “diferentes tipos de noticias fundamentales”, tanto financieras como no financieras, y noticias fundamentales tanto actuales como futuras.

Por último, la relación entre los rendimientos anuales y los retornos de los anuncios de ganancias debería ser “más homogénea en todas las empresas que la relación entre los rendimientos anuales y las sorpresas en las ganancias”.

Dicha homogeneidad es necesaria para medir con precisión el poder explicativo de los fundamentales de la empresa en un marco de “regresión lineal”, destaca.

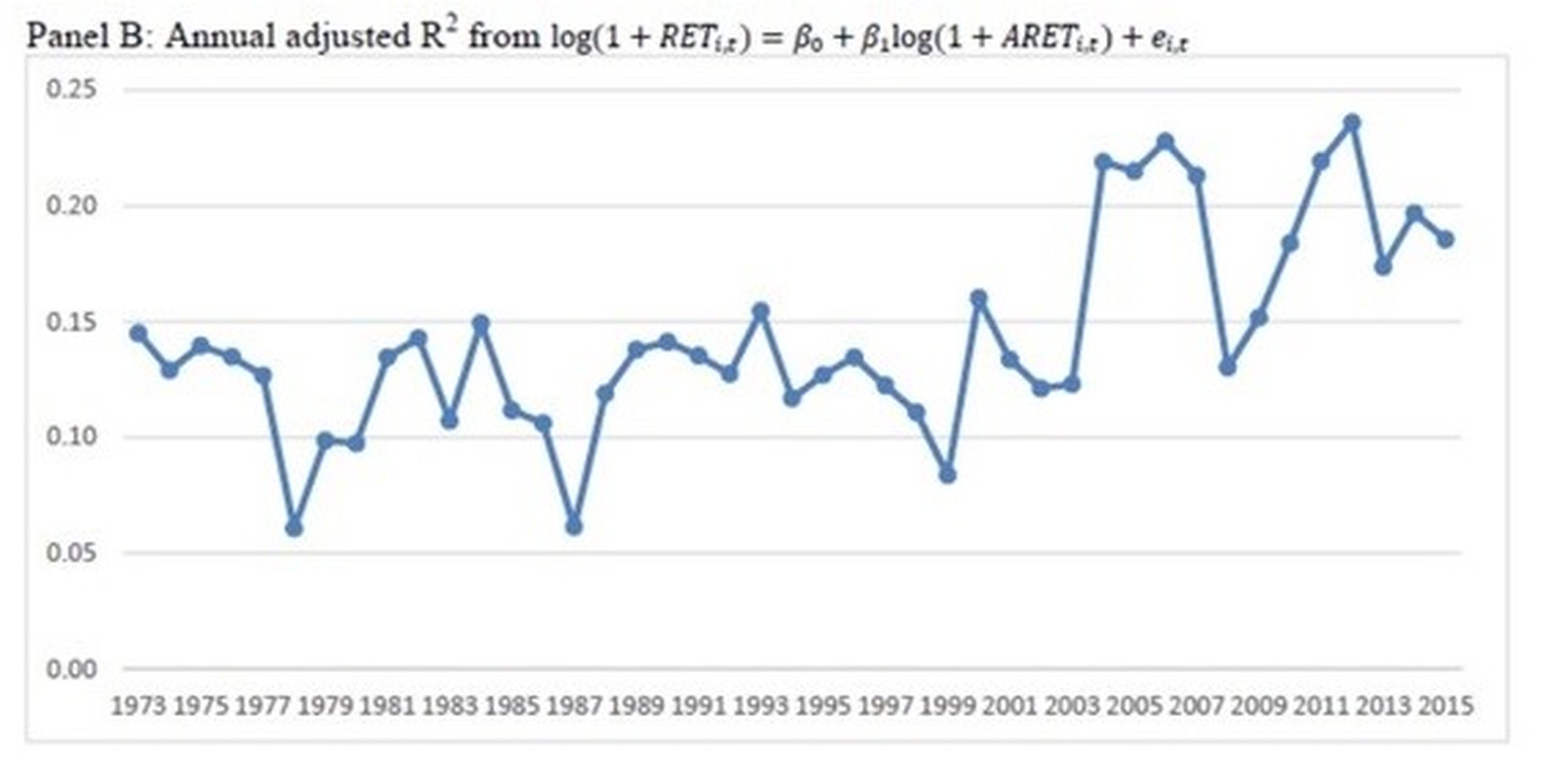

Observando el gráfico, los anuncios sí que influyen en el retorno anualizado de los valores y lo que es más importante conforme pasa el tiempo están aumentando su influencia. En concreto, desde el año 2003, lo cual tiene una explicación bastante simple.

Los autores señalan que las normas importantes de Sarbanes Oxley (SOX) y Global Settlement se implementaron alrededor de 2003. La legislación de SOX aumentó la credibilidad de los datos de ganancias que produjo la empresa después de la legislación.

Los beneficios de las empresas tienen mucha menor influencia en los resultados anuales de las cotizaciones de lo que la mayoría de la gente cree, concluye el análisis. Las cuentas en sí “no influyen en nada”, pero sí lo hacen “los anuncios y previsiones y esto va en aumento tras las últimas medidas bajo las que las empresas pueden manipular menos las cifras”.

Con todo, solo tendríamos la explicación del 35% del movimiento de las acciones, el resto lo tenemos que “buscar por otro sitio”, termina el informe.

Otros artículos interesantes:

Descubre más sobre Héctor Chamizo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.