Así es cómo la riqueza de los hogares europeos está ahora "impulsada exclusivamente" por los tipos de interés negativos

- Los tipos de interés negativos para la banca del BCE han creado una base de hipotecas superbaratas que han servido como catalizador para que los precios inmobiliarios en Europa se eleven un 16%, según Pantheon Macroeconomics.

- "El aumento de la riqueza neta de los hogares en la zona del euro está hora impulsada exclusivamente por el incremento de los precios inmobiliarios", afirma Claus Vistesen, analista de Pantheon.

- Los consumidores europeos asisten impertérritos a las malas noticias económicas principalmente porque su riqueza neta se mantiene a flote por los tipos negativos, según Vistesen.

En 2014, el Banco Central Europeo fijó por primera vez un tipo de interés negativo.

El tipo del BCE de "facilidad de depósito" para los bancos aún se encuentra en territorio negativo, a -0,4%. Su intención es hacer que a los bancos europeos les resulte caro mantener euros en sus arcas, lo que les obliga a prestar el dinero a los inversores que impulsarán la economía.

5 años más tarde, está teniendo el efecto deseado, según el analista de Pantheon Macroeconomics Claus Vistesen. Los bancos están tan desesperados por prestar su dinero que están ofreciendo tipos de interés históricamente bajosen las hipotecas. Y todas esas hipotecas súper baratas son las que están provocando que los precios inmobiliarios suban.

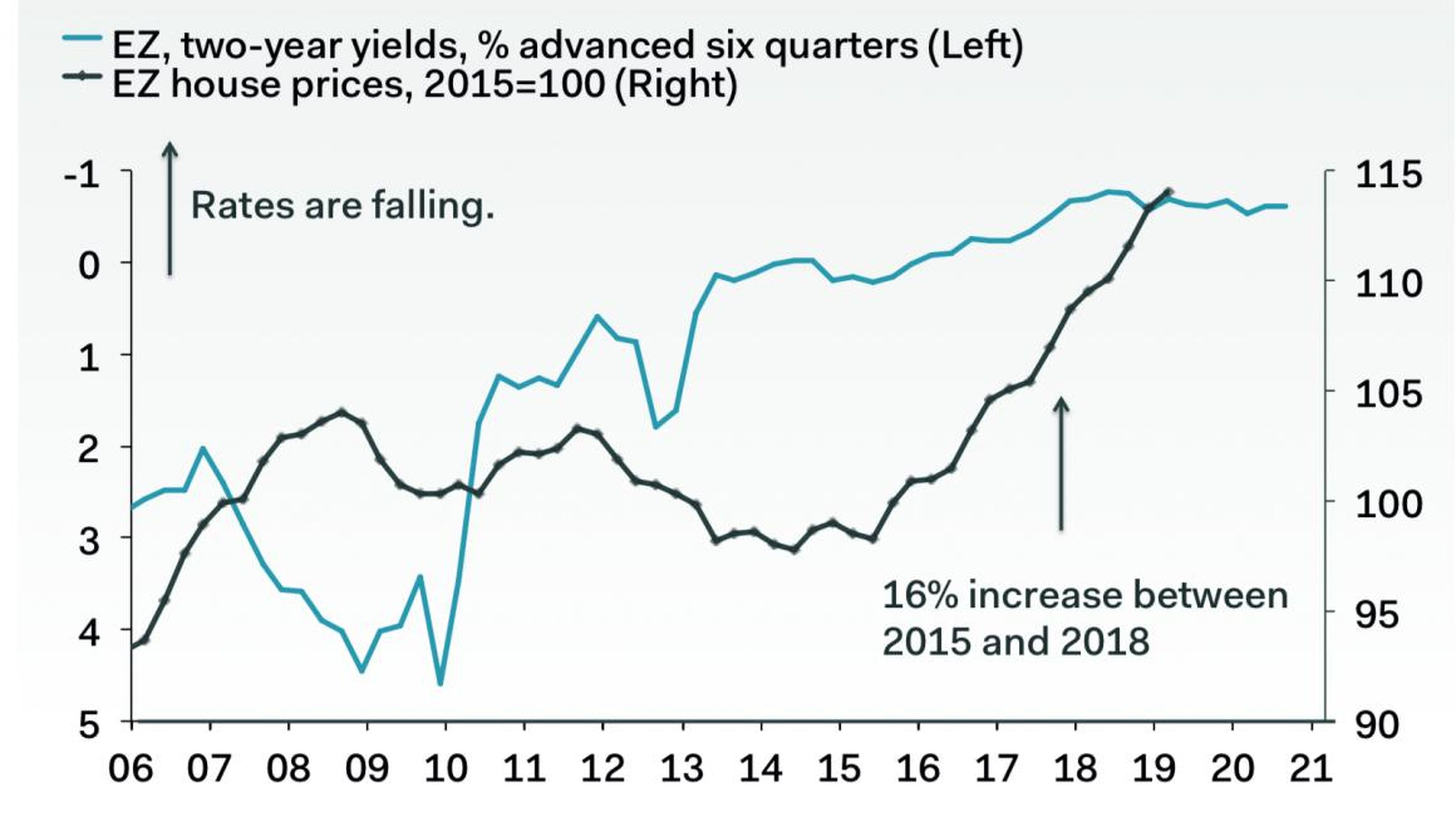

"La decisión del BCE de colocar los tipos por debajo de cero en 2014 coincidió con un cambio fundamental en los precios de la vivienda en la zona del euro, que aumentaron un 16% entre 2015 y 2018", afirmó Vistesen en un informe recientemente. "El aumento en la riqueza neta de los hogares de la eurozona está actualmente impulsado en exclusiva por el aumento de los precios inmobiliarios".

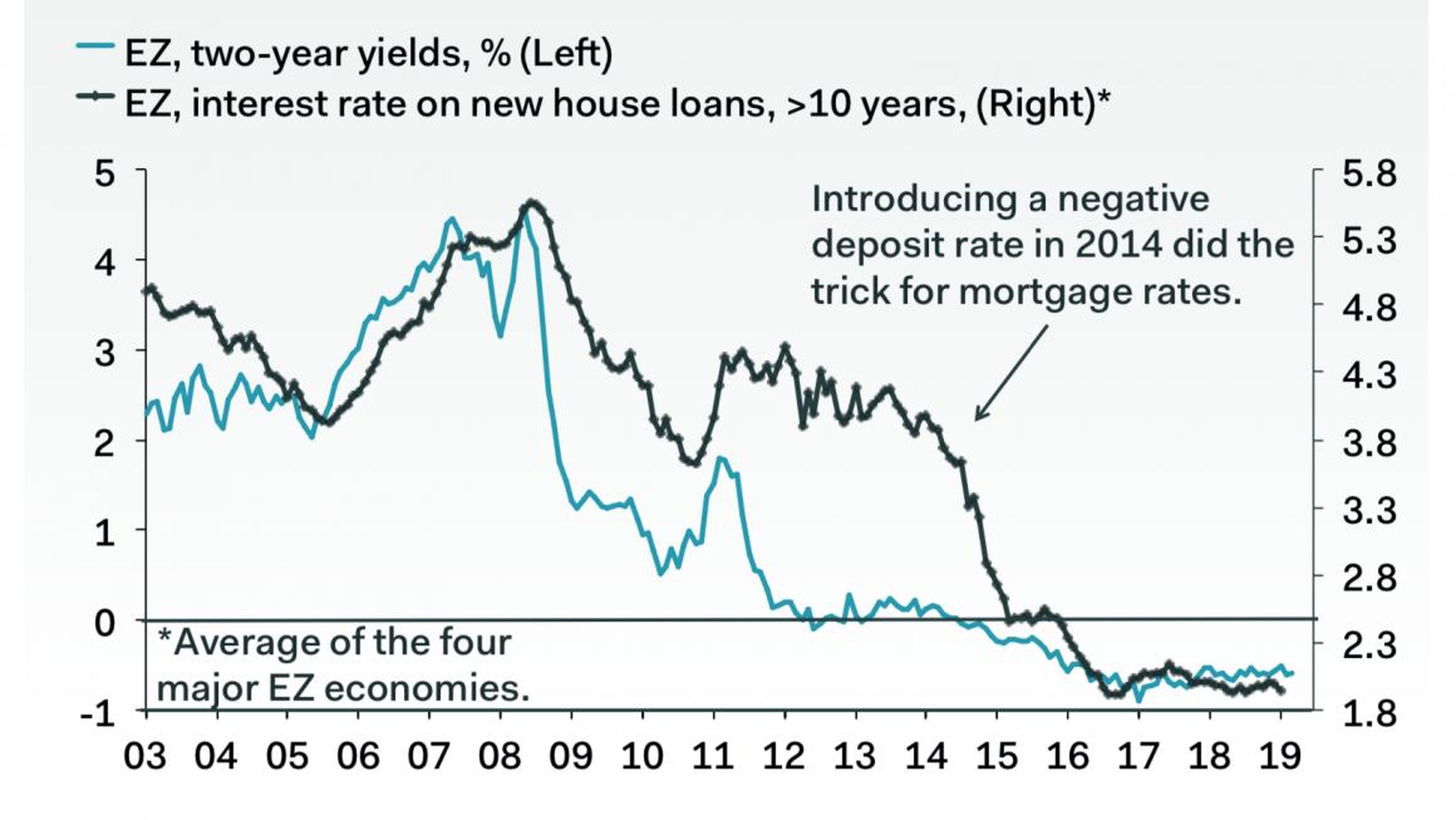

Vistesen se basa en estos dos gráficos.

El primero muestra como los rendimientos de los bonos a 2 años se cruzan en el gráfico con los aumentos de precios inmobiliarios. (El rendimiento de los bonos está influido por los tipos de interés de los bancos centrales). Ambas curvas se mueven en una dirección similar, dando a entender que al tiempo que los rendimientos giraron a negativo, aumentaron los precios de la vivienda.

La segunda gráfica muestra una relación más estrecha entre la caída de los rendimientos de los bonos y el retroceso de los tipos de interés de las hipotecas.

Su conclusión está clara: cuánto más baratas son las hipotecas, debido a los tipos de interés negativos para la banca, más subirán los precios inmobiliarios, dado que también crece la cantidad de compradores que disfrutan de ese dinero fácil.

Con los tipos negativos manteniéndose previsiblemente hasta al menos 2021, las familias disfrutan del aumento de riqueza que trae el incremento de los precios inmobiliarios.

Leer más: Qué podemos esperar de los tipos de interés en 2019 y por qué debes saber cómo funcionan

Este, según Vistesen, es el motivo por el que las malas noticias económicas, como la recesión en Italia o el colapso en el sector manufacturero de Alemania, nunca parecen perturbar a los felices consumidores europeos.

"El Brexit, las disputas presupuestarias italianas, las guerras comerciales y la creciente incertidumbre en el Medio Oriente están son preocupaciones principales de los hogares cuando se les pregunta sobre la economía en general", escribió Vistesen.

"El subíndice de la Comisión Europea para la situación económica general en los próximos 12 meses cayó a su mínimo de los últimos 5 años en abril, pero las expectativas de los consumidores sobre su propia situación financiera son constantes y fuertes... El mantenimiento de estas expectativas es muy probablemente un factor en la subida de los precios de la vivienda".

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: BancaTrending, Vivienda, Banco Central Europeo, Mercado inmobiliario, Hipotecas