La volatilidad constante en las bolsas y el potencial de China abren la puerta a invertir en compañías asiáticas de calidad, según estos 2 gestores de Aberdeen Standard Investments

- Nicholas Yeo y Robert Gilhooly, gestores de fondos de Aberdeen Standard Investments, analizan qué se puede esperar a partir de ahora para las economías, especialmente en China; cuál es el escenario para el gigante asiático en términos bursátiles; y cuáles pueden ser las oportunidades de inversión, en una entrevista exclusiva con Business Insider.

- Ambos gestores esperan que la renta variable se enfrente a una volatilidad sostenida en el tiempo, con China con un mayor potencial.

- Las empresas de calidad serán las que podrán sostener el crecimiento de los beneficios, independientemente de las condiciones macroeconómicas o geopolíticas, según los expertos.

- Descubre más historias en Business Insider España.

La pandemia del COVID-19 ha provocado una conmoción sin precedentes en la historia reciente. Los mercados lo acusaron con descensos de más del 30%.

China fue el primer país que vivió este terremoto sanitario y también el que consiguió darle la vuelta antes. La incógnita que se abre es qué se puede esperar a partir de ahora, cuál es el escenario para el gigante asiático en términos económicos y bursátiles, y cuáles pueden ser las potenciales oportunidades de inversión.

El contexto es bastante relevante a la par que agitado. Nicholas Yeo y Robert Gilhooly, gestores de fondos de Aberdeen Standard Investments, analizan todas estas variables en una entrevista exclusiva con Business Insider.

La epidemia del coronavirus ha provocado que los niveles del Índice Compuesto de Gerentes de Compras (PMI) cayeran por debajo incluso de los niveles de la crisis financiera de 2008. Ahora, ya se están recuperando de estas caídas.

“A medida que los niveles de actividad económica se recuperan, esperamos que se produzca algo de crecimiento en el PIB trimestral y, en el caso de China, es probable que esto ya ocurra en el segundo trimestre, mientras que, en el caso de las economías avanzadas y otros mercados emergentes es probable, que el crecimiento se extienda a lo largo del segundo y tercer trimestre”, aseguran los expertos.

Sin embargo, concretan que existe el riesgo de que tasas de crecimiento en esta fase de salida del coronavirus den una falsa sensación de comodidad. Todas las grandes economías se contraerán este año y esperan que se produzcan importantes daños permanentes en la economía mundial.

Durante las últimas fechas, relacionado con la dimensión de recuperación, se ha especulado con el rebote en V del PIB de las principales potencias mundiales. ¿Es realmente viable? Para los gestores de ASI es demasiado pronto para pronosticar con cierta confianza una recuperación de esa magnitud.

“Estamos al principio de un enorme trabajo de reparación económica y social… Los gobiernos se debaten entre la apertura de sus economías lo suficientemente rápido como para apoyar la economía, pero no tan rápido como para invitar a una segunda ola importante de infecciones”, alertan.

Leer más: Por qué es mejor invertir tu dinero en lugar de guardarlo en el banco

“En nuestra opinión, China fue la primera economía en entrar y salir de esta crisis en términos de recuperación económica y, si bien la oportunidad de una recuperación en forma de V es mayor que en otros países, es cierto que este no es nuestro escenario base”, analizan.

Tanto Yeo como Gilhooly creen que la aplicación de una política monetaria flexible puede ayudar a evitar los efectos de la cicatrización en la economía, por ejemplo, impedir que las personas abandonen el mercado laboral y también limitar una caída de la inversión empresarial. Aunque opinan que solo puede funcionar hasta cierto punto.

“La política monetaria solo puede ayudar a restablecer el desequilibrio entre la oferta y la demanda; no puede hacer mucho para contrarrestar el daño a la capacidad de oferta de la economía provocado por la crisis del COVID-19”, argumentan.

Los mercados, frente a los nuevos brotes

Yeo y Gilhooly afirman que los mercados seguirán siendo sensibles no solo a las noticias de los datos económicos, sino también a la evolución del virus y, lo que es crucial, a en qué medida las políticas de contención, como el distanciamiento social, se relajarán sin que el número de casos vuelva a aumentar.

Además de la posición actual, las bolsas también deben considerar el desarrollo de los acontecimientos futuros, en opinión de estos expertos. “La gravedad de la recesión mundial se valoró mucho antes de que los daños fueran visibles sobre el terreno”, dicen. Desde entonces, el apoyo de las políticas ha reducido la probabilidad de que se produzcan los peores escenarios: “Esto ha permitido que muchos mercados, en particular el de renta variable, se recuperen”.

Leer más: Aprende a invertir tu dinero y batir a la inflación

Desde la perspectiva del mercado, ambos gestores esperan que la renta variable se enfrente a una volatilidad sostenida en el tiempo. “Cabe destacar, eso sí, que el mercado de acciones chinas clase A ha seguido batiendo este año a las bolsas mundiales, lo que quizás sea un indicio de la confianza de los inversores en la gestión de esta crisis por parte de las autoridades chinas hasta la fecha”, comentan.

“Los mercados deberían esperar brotes localizados y consideramos que esta perspectiva ya está descontada en las cotizaciones de la bolsa”, aseguran Yeo y Gilhooly. Por tanto, consideran que es posible que los brotes más graves generen una nueva volatilidad en los mercados, aunque China, por lo menos, tiene margen de maniobra y, por lo tanto, debería poder intervenir para ayudar a la economía a superar otra crisis.

“Otras economías, en particular las de los mercados emergentes, se encuentran en una posición más precaria y podrían tener dificultades para aplicar políticas anticíclicas óptimas”, anticipan.

El fantasma dormido de la guerra comercial

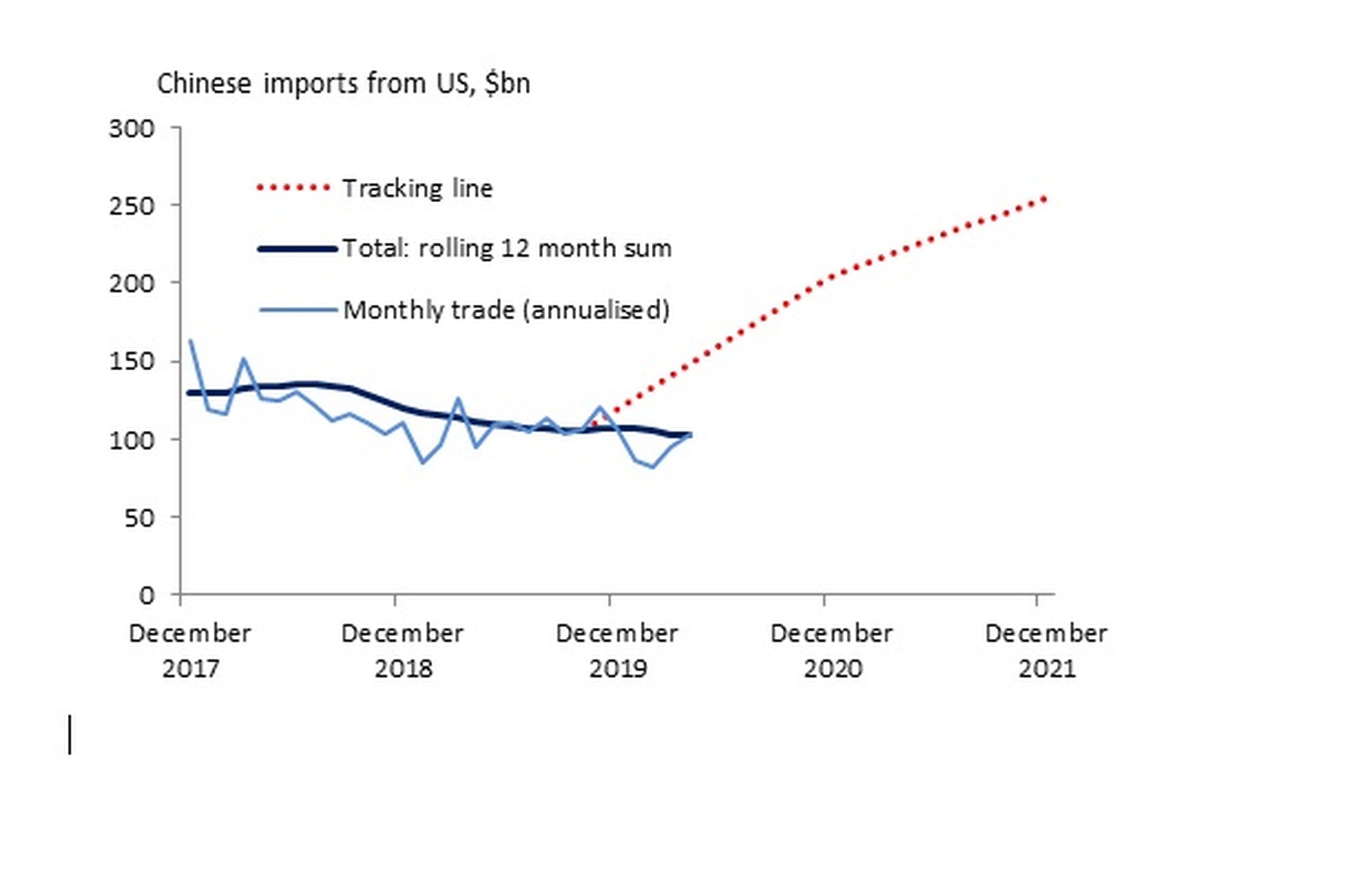

Los temores sobre la guerra comercial entre Estados Unidos y China podrían haber quedado en un segundo plano por la crisis del COVID-19, pero no han desaparecido por completo. Sigue siendo de interés para ambos países resolver esta situación de punto muerto comercial, especialmente ahora, a la luz de la devastación económica causada por el coronavirus.

“En todo caso, la pandemia ha amplificado las tensiones geopolíticas entre el país norteamericano y China, lo que probablemente alimentará más presiones de desglobalización”, analizan Yeo y Gilhooly.

“Los inversores tendrán una idea más clara de si China puede alcanzar los objetivos de compras en agosto o septiembre, poco antes de las elecciones de Estados Unidos. Independientemente de quién se haga con el mando en la Casa Blanca, creemos que las relaciones bilaterales seguirán siendo bastante tensas”, consideran.

El mercado de acciones A de China

Muchos siguen mirando al mercado de acciones de clase A de China con bastante interés, pero ¿hay oportunidades de inversión? Según estos expertos este segmento sigue siendo ineficiente, está dominado por inversores minoristas que tienden a estar más influenciados por los titulares que por los fundamentales de las compañías.

“Esto es lo que hace que este sea un mercado de stock pickers pero, a medida que la representación de las acciones A en los principales índices internacionales crece, también lo hará el número de fondos institucionales extranjeros que siguen estos índices de referencia de forma pasiva”, aseveran.

Como mínimo, creen que ese dinero que sigue a los índices debería ofrecer un freno a la especulación minorista. “Las instituciones mundiales dan prioridad a la calidad, lo que elevará el listón para las empresas nacionales y creará un mercado más racional en el que los inversores las respaldarán en función de la fortaleza de sus fundamentales, no de las perspectivas a corto plazo”, destacan.

Y afirman que las empresas de calidad serán las que mejor puedan sostener el crecimiento de los beneficios, independientemente de las condiciones macroeconómicas o geopolíticas. “A corto plazo, la venta indiscriminada, que no ha surgido de ningún deterioro de los fundamentales, presenta oportunidades para stock pickers como nosotros de cara a encontrar acciones de calidad a precios más baratos”, subrayan.

Otros artículos interesantes:

Descubre más sobre Héctor Chamizo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.