10 años después de la caída de Lehman Brothers: así ha quedado tu bolsillo

- Los salarios medios, medianos y más frecuentes han aumentado, pero no han conseguido frenar la pérdida de poder adquisitivo.

- Aumentan más de un 9% respecto a 2008 el número de hogares que se reconocen incapaces de afrontar gastos imprevistos.

- El precio de la vivienda crece de manera desigual en la geografía española, con repuntes por encima de la media estatal en las grandes ciudades y la costa.

El 15 de septiembre de 2008, el cuarto mayor banco de EE.UU, Lehman Brothers, quebró tras perder un 73% de su valor en el primer semestre del año y sufrir más de 2.800 millones de dólares en pérdidas en el segundo trimestre. No solamente se trató de la mayor bancarrota de la historia de EE.UU., sino que significó, al mismo tiempo, el inicio oficial de la crisis económica a nivel global.

Diez años después, mientras la mayoría de los indicadores macroeconómicos han vuelto a los niveles precrisis, el poder adquisitivo de los españoles y otros indicadores de la economía real se mantienen por debajo de la cota de 2008.

Pese a la recuperación de los salarios y el precio de la vivienda y la contención de la inflación, hay consecuencias visibles del empobrecimiento en los niveles de riqueza, renta y deuda de las familias, al tiempo que el sector bancario ha tenido que desprenderse de casi 18.000 de sus oficinas.

Salarios más altos que rinden menos

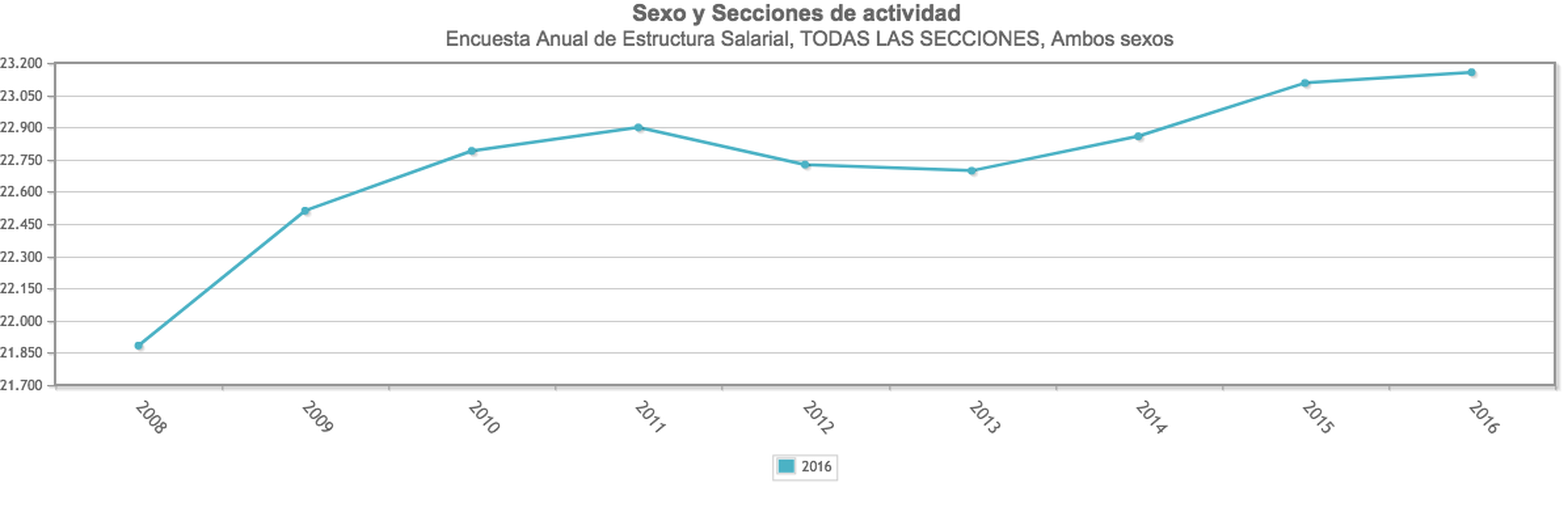

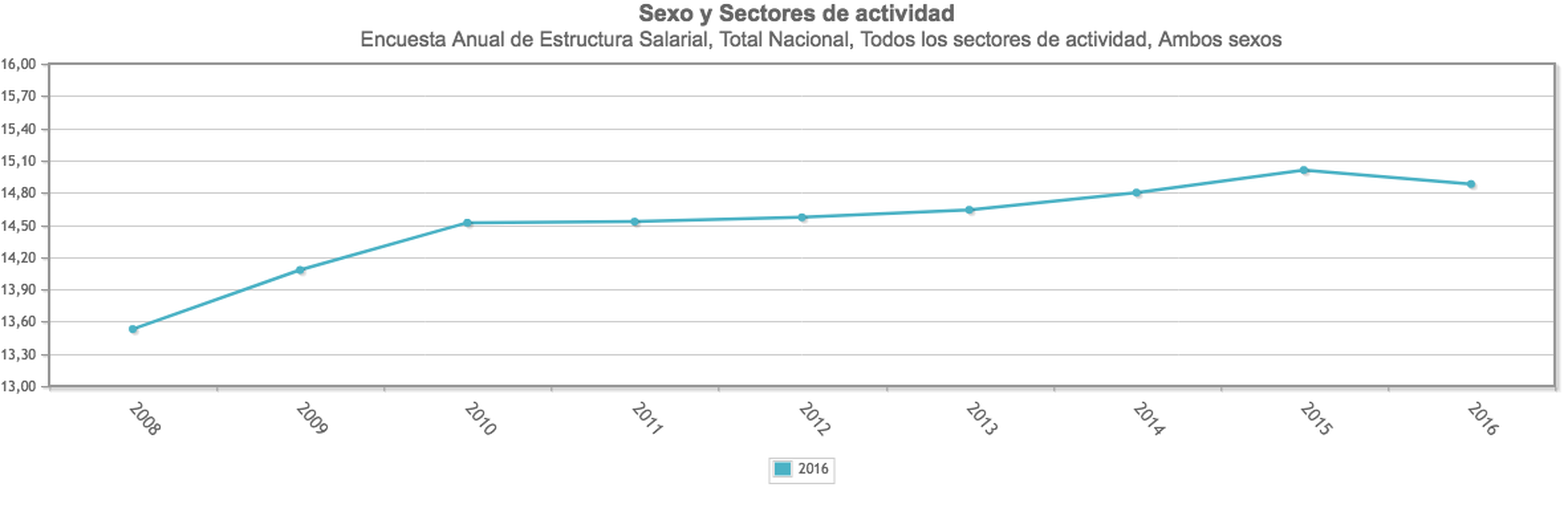

En España, el salario medio alcanzaba en 2008 los 21.883.42 euros, en tanto que el salario mediano, que reparte equitativamente los sueldos más bajos y los más elevados, era de 18.244,40 euros y el salario más frecuente se situaba en torno a 15.500 euros.

Según la última Encuesta de Estructura Salarial publicada por el Instituto Nacional de Estadística, correspondiente a 2016, el salario medio ha crecido hasta los 23.156,34 euros, el mediano está situado en 19.432,62 euros y el sueldo más habitual en 16.497,40 euros.

Sin embargo, hay que tomar estos datos con precaución. A pesar de la sensación de incremento constante de los sueldos, hay que tener en cuenta dos factores, el efecto composición y la inflación. Como alertaba el Banco de España en 2014, desde 2008 los trabajadores con menor nivel de remuneración han perdido peso en las estadísticas salariales, restando representatividad a los resultados.

Este fenómeno se debe a que este colectivo, que engloba a los trabajadores con menor nivel educativo, los más jóvenes, los que tienen menos antigüedad en su puesto de trabajo o los extranjeros, ha sido el que más ha sufrido los efectos de la destrucción intensa de empleo durante de la crisis. Así, la estadística refleja una mayor presencia de trabajadores con mayores salarios, que han sufrido menos el desempleo, lo que resta representatividad a los resultados totales.

Además, desde UGT se destaca que, atendiendo al Índice de Precios de Trabajo (IPT) del INE, se ha producido una caída acumulada de 1,4 puntos en los precios del trabajo entre 2008 y 2016. Por su parte, CCOO alerta además de la pérdida de poder de compra de los sueldos que se pagan por realizar un mismo trabajo, cifrando el recorte en 7 puntos de 2008 a 2017.

Otras fuentes ofrecen unas cifras todavía más elevadas. Así, un estudio elaborado por Daniel Fernández Kranz, doctor en Economía por la Universidad de Chicago y profesor de Entorno Económico en el Instituto de Empresa, y publicado por Funcas eleva al 12% la diferencia salarial entre los contratos firmados en 2015 respecto a los de 2008. Además, el documento afirma que esta brecha se amplía al 14% en los contratos de primer empleo, lo que significa un detrimento en la remuneración de los jóvenes.

Leer más: Así han crecido los salarios mínimos en Europa en los últimos años

Por otra parte, hay que tener en cuenta la inflación. Así, mientras los salarios medios han aumentado un 5,81% entre 2008 y 2016, los precios crecieron más del doble, un 12,5%. Como consecuencia de este desajuste, los trabajadores del sector privado han perdido de media un 8% de su poder adquisitivo, mientras que los funcionarios se han dejado un 5,3%.

El Monitor Adecco de Oportunidades y Satisfacción en el Empleo señala que el salario medio ha perdido un 2,3% de su poder de compra entre el segundo trimestre de 2016 y el mismo periodo de este año, pese a que hace dos años se incrementaba un 1,4%.

La renta y la deuda de las familias, por debajo de los niveles de 2008

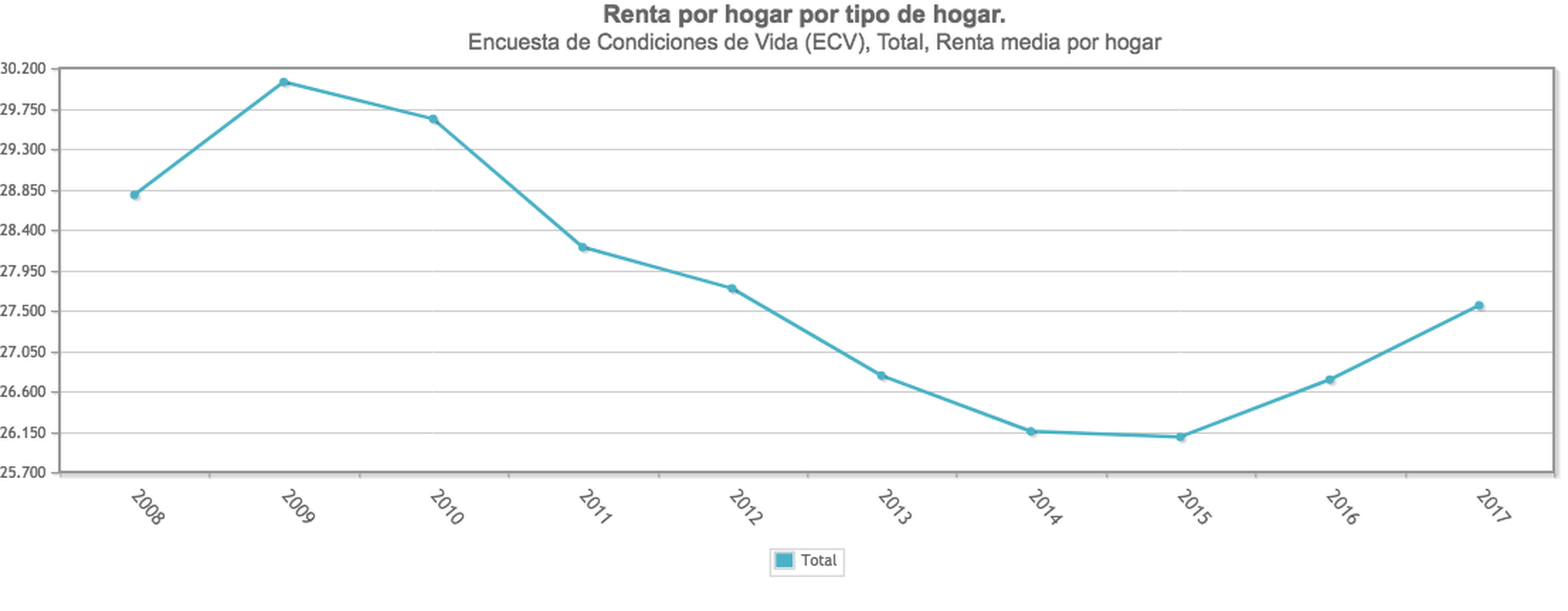

Según los datos de la Encuesta de Condiciones de Vida del INE, en 2008, la renta media por hogar se situaba en 28.787 euros, mientras que en 2017 se había reducido a 27.558 euros. En el mismo intervalo de tiempo, los ingresos medios por persona oscilaron desde 10.737 euros a 11.074 euros, tras reducirse 5 ejercicios consecutivos entre 2009 y 2014.

Entrando en detalle, en el año 2008 había un 28,1% de hogares que reconocía no tener capacidad suficiente para afrontar gastos imprevistos, un porcentaje que se elevaba hasta el 51,3% en los hogares con ingresos anuales inferiores a 9.000 euros. El 33,5% de los hogares no se podía permitir ir de vacaciones fuera de casa al menos una semana al año, mientras que el 19,6% de la población estaba por debajo del umbral de pobreza.

En 2017, todos esos porcentajes se han incrementado a pesar de la recuperación económica. Así, un 37,3% de los hogares no tuvo capacidad para afrontar gastos imprevistos, 8 décimas menos que en 2016 pero 9,2 puntos más que hace diez años.

Mientras, el 34,4% de los hogares no se pudo permitir ir de vacaciones fuera de casa ni una semana al año, 9 décimas más que en 2008, mientras que el porcentaje de población bajo el umbral de la pobreza es dos puntos mayor, a pesar de reducirse respecto a 2016.

En cambio, si atendemos al endeudamiento de las familias, la perspectiva es más halagüeña. La deuda privada española no deja de reducirse desde 2009, situándose en junio en los 1,59 billones de euros, un 26,7% menos que hace nueve años. De ese total, 712.011 millones de euros corresponden a las familias, una cantidad que supone un 1,3% más que en mayo pero medio punto menos que un año antes.

Por otra parte, según desvela un estudio de la Fundación BBVA y el Instituto Valenciano de Investigaciones Económicas, los hogares destinan un 11,6% de su renta a pagar los intereses y la amortización de su deuda, lo que supone su valor más bajo desde 1999 y un 7,3% menos que los máximos alcanzados en 2008.

El informe señala la deuda total de los hogares españoles supone el 99,4% de su renta bruta disponible, 30 puntos menos que el diferencial con la eurozona hace diez años.

El precio de la vivienda vuelve a subir

Una de las características diferenciales de la crisis económica en España fue el estallido de la burbuja inmobiliaria en 2008. El precio de la vivienda en España tocó techo en el último trimestre de 2007, con un precio medio de 2.048 euros por metro cuadrado, según los datos de Tinsa.

A partir del trimestre siguiente, los precios iniciaron un desplome constante hasta tocar suelo siete años más tarde, en el primer trimestre de 2015, cuando se alcanzó un valor medio de 1.197 euros por metro cuadrado. Desde ese momento, se inició un nuevo repunte que ha colocado los precios en 1.328 euros por metro cuadrado, según la referencia de Tinsa para el segundo trimestre de este año.

A diferencia de lo que sucedía en los años del boom inmobiliario, los incrementos en el precio de la vivienda en estos momentos se producen en puntos concretos de la geografía española en los que se concentra una elevada demanda, como las grandes ciudades y la costa.

4.100 pueblos sin sucursales bancarias

El sector bancario también ha experimentado grandes cambios desde la quiebra de Lehman Brothers. La quiebra de las cajas de ahorro y su posterior compra por algunas entidades ha consolidado el sector. Los cinco grandes bancos han aumentado su cuota de mercado un 46%, algo que el regulador considera un motivo de preocupación potencial, según muestran los informes del Banco de España.

Leer más: Banca online: así es la apuesta de los grandes bancos

Pese a haber liderado el cierre de sucursales en la Unión Europea, con un descenso del 37,5%, España sigue siendo el país comunitario con mayor ratio de oficinas por cada 100.000 habitantes. En total, el Banco de España cifra el número de municipios sin sucursal en 4.109, lo que supone limitar el acceso a la operativa bancaria al 2,7% de la población, especialmente en Castilla y León.

La reducción de oficinas bancarias ha sido más intenso en España que en el resto de la zona euro. Así, desde 2008 se han clausurado en nuestro país 17.873 sucursales bancarias, señala un estudio del Banco de España.

Otros artículos interesantes:

Descubre más sobre Adrián Francisco Varela, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.