4 gigantes de Wall Street explican por qué la recuperación del mercado puede haber ido demasiado lejos y comparten varios consejos sobre lo que va a suceder

- La recuperación récord del mercado ha desconcertado a algunos estrategas de Wall Street.

- Están preocupados por el ritmo más lento del crecimiento de los beneficios, así como los continuos riesgos.

- Aquí vas a encontrar la opinión de las 4 principales firmas estadounidenses sobre la recuperación del mercado y lo que recomiendan hacer a continuación.

- Descubre más historias en Business Insider España.

El rércord que consiguió el mercado, que ganó fuerza a finales del año pasado, tiene preocupados a varios expertos de Wall Street.

El problema, para muchos de ellos, es que la recuperación se ha adelantado mucho al crecimiento de los beneficios y además elevó los ratios de los precios de las acciones a niveles muy extraños. Recientemente, un indicador compuesto de 34 diferentes variables de valoración recopiladas por RBC Capital Martkets alcanzó su nivel más alto en este mercado alcista que se prolonga ya durante más de nueve años.

Leer más: Las 10 acciones con más recomendaciones de compra y potencial alcista en Wall Street para 2020

Con la temporada resultados empresariales del cuarto trimestre en marcha, los inversores van a estar atentos a las estimaciones que las empresas brinden sobre su rentabilidad este año.

Mientras tanto, algunos estrategas creen que los operadores han hecho apuestas descomunales para obtener retornos recurrentes que podrían verse recortados si el mercado cayera debido a ciertos riesgos como, por ejemplo, el conflicto entre Estados Unidos e Irán.

A continuación vas a encontrar un resumen de las opiniones de las cuatro principales firmas de Wall Street sobre la recuperación del mercado y lo que recomiendan hacer a los inversores.

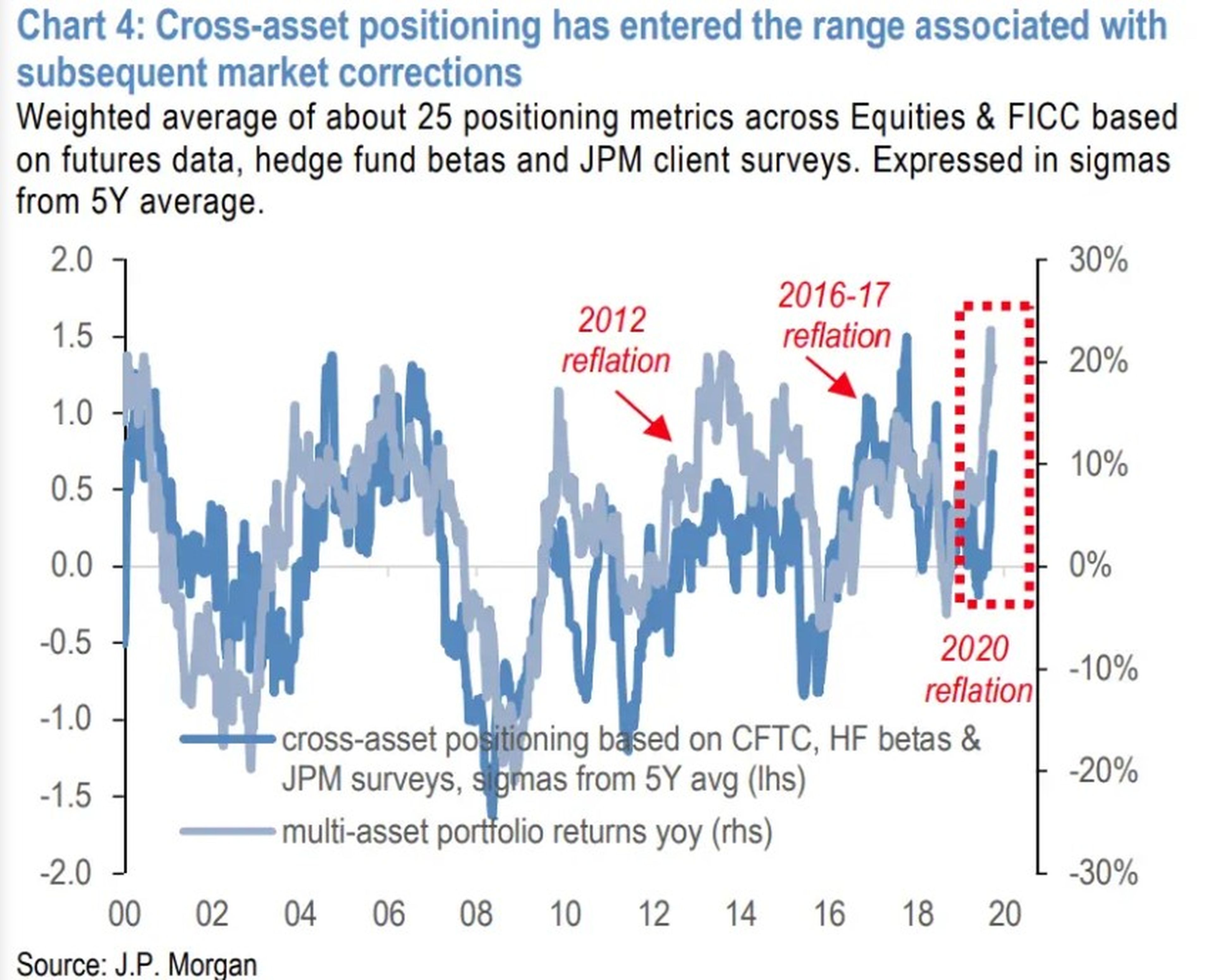

1. JP Morgan: "Se están gestando señales de excesos"

Este exceso no es exclusivo de las acciones: el posicionamiento de los inversores en las principales clases de activos, entre los que se encuentran los valores cotizados y la renta fija, está en niveles que suele asociarse a las correcciones del mercado, según John Normand, estratega jefe de análisis fundamental de cross-assets de JPMorgan.

Además, ve múltiples riesgos que podrían frenar la recuperación como la victoria del demócrata Bernie Sanders, que está ganando terreno en las primarias, una desaceleración en la expansión del balance de la Reserva Federal o el conflicto entre Estados Unidos e Irán.

"Dadas las primeras señales de exceso en los mercados mundiales, cualquiera de estos temas podría justificar al menos una advertencia sobre la reducción y posiblemente un cambio importante en la asignación en las carteras o ciertas coberturas", añadió Normand el pasado viernes.

Su recomendación es la siguiente: "Ya estamos posicionados para dos de estos potenciales eventos que pueden tensionar el escenario: para las primarias del partido demócrata a través de infraponderaciones de acciones de EEUU frente a valores no participativos y cortos sobre el dólar; y el estrés del suministro de petróleo a través de grandes sobreponderaciones de acciones energéticas y FICC".

2. Goldman Sachs: las ganancias del cuarto trimestre de Lackluster deberían ser un punto de inflexión

David Kostin, estratega jefe de renta variable de Goldman Sachs en Estados Unidos, espera que los beneficios del cuarto trimestre sean mediocres después de tres períodos de caídas el año pasado. En particular, se prevé que los márgenes de beneficio se reduzcan en todos los sectores por cuarta vez desde 1990, apunta.

Sin embargo, el cuarto trimestre debería representar un punto de inflexión a medida que los inversores cambien su enfoque hacia 2020, explica Kostin. El experto pronostica un crecimiento del 6% en las ganancias por acción para todo el año y ve que esta mejora elevará el S&P 500 a 3.400 puntos para fin de año.

"Los inversores deberían centrarse en lo que dijeron los gestores sobre los beneficios para comprender en qué medida la incertidumbre política afecta a la toma de decisiones corporativas", señala.

Como recomendación considera que las acciones cíclicas podrían recuperarse al calor de una aceleración en el crecimiento económico, algo que los economistas de Goldman esperan. Kostin recomienda apostar por el sector industrial, que debería beneficiarse de este repunte.

3. Bank of America: cuidado con los "riesgos tácticos" antes de febrero

Si bien existen "muchas razones" para ser optimistas sobre las acciones en 2020, abundan los riesgos a corto plazo, según Stephen Suttmeier, el estratega técnico responsable de renta variable en Bank of America.

Para empezar, febrero es un mes estacionalmente más débil para el S&P 500. Desde 1928, el índice ha promediado una rentabilidad del 3,3% de noviembre a enero, pero del -0,02% en febrero. Esto significa que la recuperación puede detenerse después de un período de tres meses que ha generado retornos superiores a la media.

Sin embargo, más allá del efecto calendario, algunas tendencias técnicas destacan para Suttmeier. Estos incluyen la relación put-call, que compara las apuestas de los operadores para precios más altos con las de precios más bajos. En el 0,53, la relación está en su nivel más bajo y "más complaciente" desde 2012, señala Suttmeier, lo que significa que las apuestas alcistas superan desproporcionadamente a las bajistas.

Como recomendación, el experto lo tiene claro: "No luches contra la Fed: un enero a la baja no ha precedido sistemáticamente a un año a la baja desde la Gran Recesión".

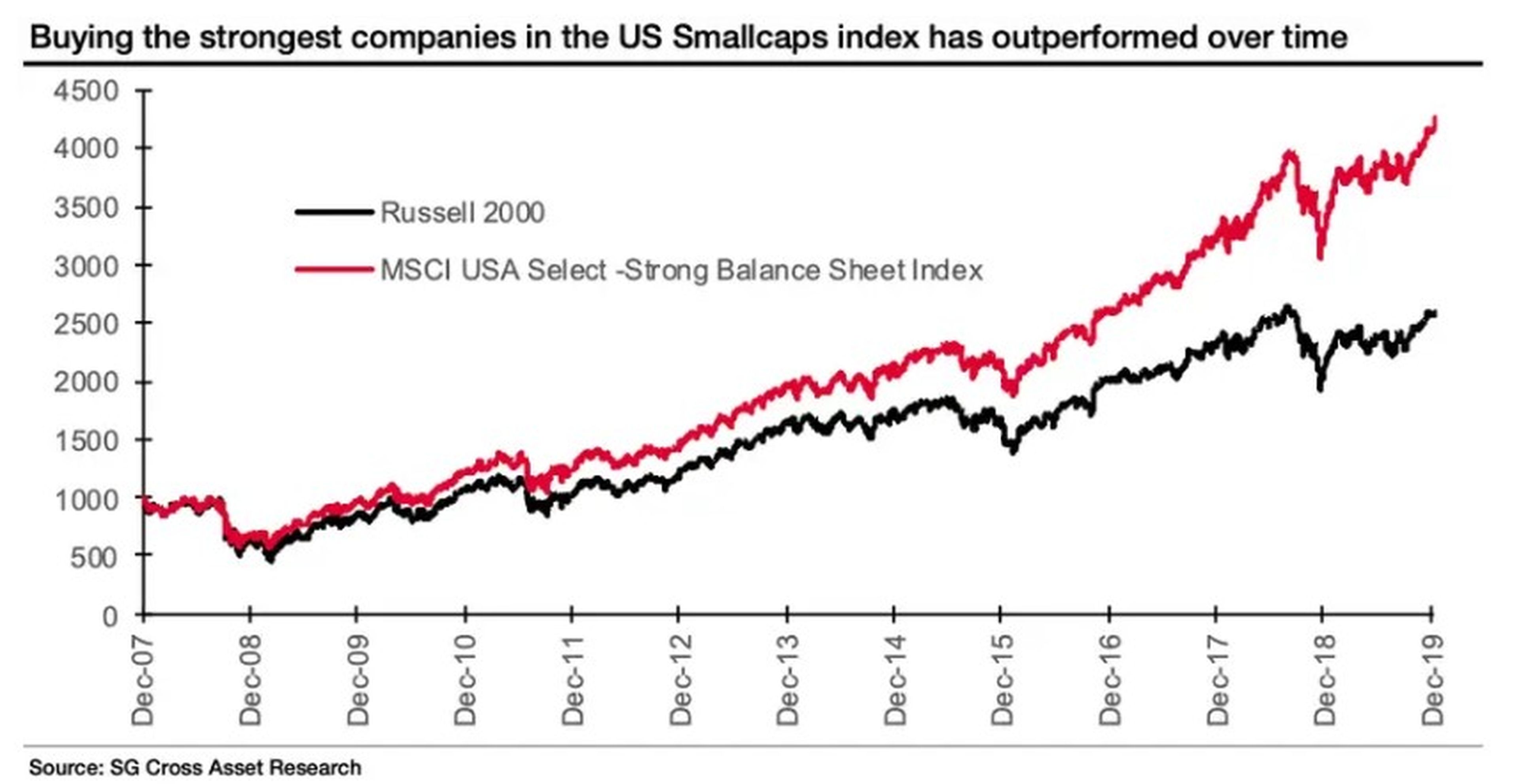

4. Societe Generale: las acciones tienen un "problema de valoración increíble"

Andrew Lapthorne, jefe de análisis de capitales cuantitativos del banco francés, indicó que si bien los precios de las acciones han subido, el crecimiento de los beneficios ha disminuido desde el primer trimestre de 2019.

La relación entre el precio de las acciones y el pronóstico de ganancias dentro de 12 meses ha aumentado a su nivel más alto desde 2002, según datos de Bloomberg.

Lapthorne redujo aún más las cifras al aislar las acciones de crecimiento, o las empresas donde los inversores tienen las mayores expectativas de beneficios. La relación precio/ganancias (PER) ha aumentado a niveles que solo se vieron durante ocho meses en tres décadas, apunta.

El experto atribuyó la divergencia en los precios de las acciones y el crecimiento de las ganancias a los bancos centrales, que continúan inyectando liquidez en los mercados y mantienen una política acomodaticia.

El desajuste no solo es evidente en las acciones de EEUU: El índice MSCI World Stock ganó un 26% de media en el último año, pero el cambio medio en las expectativas de beneficios por acción a futuro es del 1,5%, explicó Lapthorne.

La recomendación del experto es la siguiente: Comprar acciones de pequeña capitalización de calidad a través del índice MSCI USA Select Strong Balance Balance. Si las ganancias no mejoran, los inversores pueden castigar a las empresas más pequeñas al tener balances más débiles y difíciles.

Este contenido fue publicado originalmente en BI Prime.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.