5 gráficos que explican la situación del mercado inmobilario tras diez años de crisis

La explosión de la burbuja inmobiliaria marcó el comienzo de la crisis en España y rompió con el mantra de que la vivienda nunca baja.

La economía española, fuertemente ligada a la construcción, sufrió las consecuencias del desplome de la vivienda, que se agravó por la crisis financiera internacional, y tuvo como resultado una economía en coma y una tasa de paro que alcanzó el 26%.

Diez años después el mercado inmobiliario comienza a dar signos de un cambio de tendencia con subidas de precios, sobre todo, en algunas zonas y el aumento de las compraventas. Sin embargo, algunas de las características del sector siguen marcando del desarrollo del mismo como la asimetría que hace, que por ejemplo, haya grandes diferencias entre las grandes ciudades y las pequeñas poblaciones del interior.

El último informe del observatorio inmobiliario de BBVA Research apunta que la venta de viviendas ha iniciado el año 2018 "al alza" en un contexto en el que las condiciones financieras son "propicias" para el mercado hipotecario. Con estos mimbres, los expertos de BBVA apuntan que las perspectivas de la evolución del mercado inmobiliario en España para los próximos trimestres siguen siendo positivas en un sector donde se "están dejando atrás los niveles mínimos alcanzados durante la crisis".

Cuántas viviendas se venden

La recuperación del mercado de la vivienda se está viendo con un incremento del número de compraventas, aunque si observamos los datos en su conjunto se puede ver que las cifras todavía están lejos de los máximos del boom. En el momento álgido de la burbuja del ladrillo el ritmo de compraventas de vivienda rozaba el millón de operaciones, según los datos del ministerio de Fomento. El año pasado, la cifra se quedó en algo más de medio millón de operaciones.

Los analistas de BBVA Research, tomando los datos del Centro Nacional de Estadística del Notariado, cifran el número de operaciones en 2017 en 532.000 viviendas, lo que supone un incremento anual de alrededor del 16%, es decir, unos dos puntos porcentuales más que el incremento registrado en 2016.

Entre las razones que señalan para que estos datos se hayan dado señalan varios factores entre los que se combinan una mejora en la economía española, donde destaca la mejora del empleo, junto con una vuelta de la financiación y el descenso de los tipos de interés. "Las condiciones financieras se mantuvieron atractivas para los compradores, y a lo largo del año tanto el tipo de interés hipotecario como el Euribor a 12 meses mostraron una clara tendencia de reducción, abaratando el coste hipotecario", apuntan los expertos en el informe.

Leer más: 18 cosas que necesitas saber antes de elegir una hipoteca

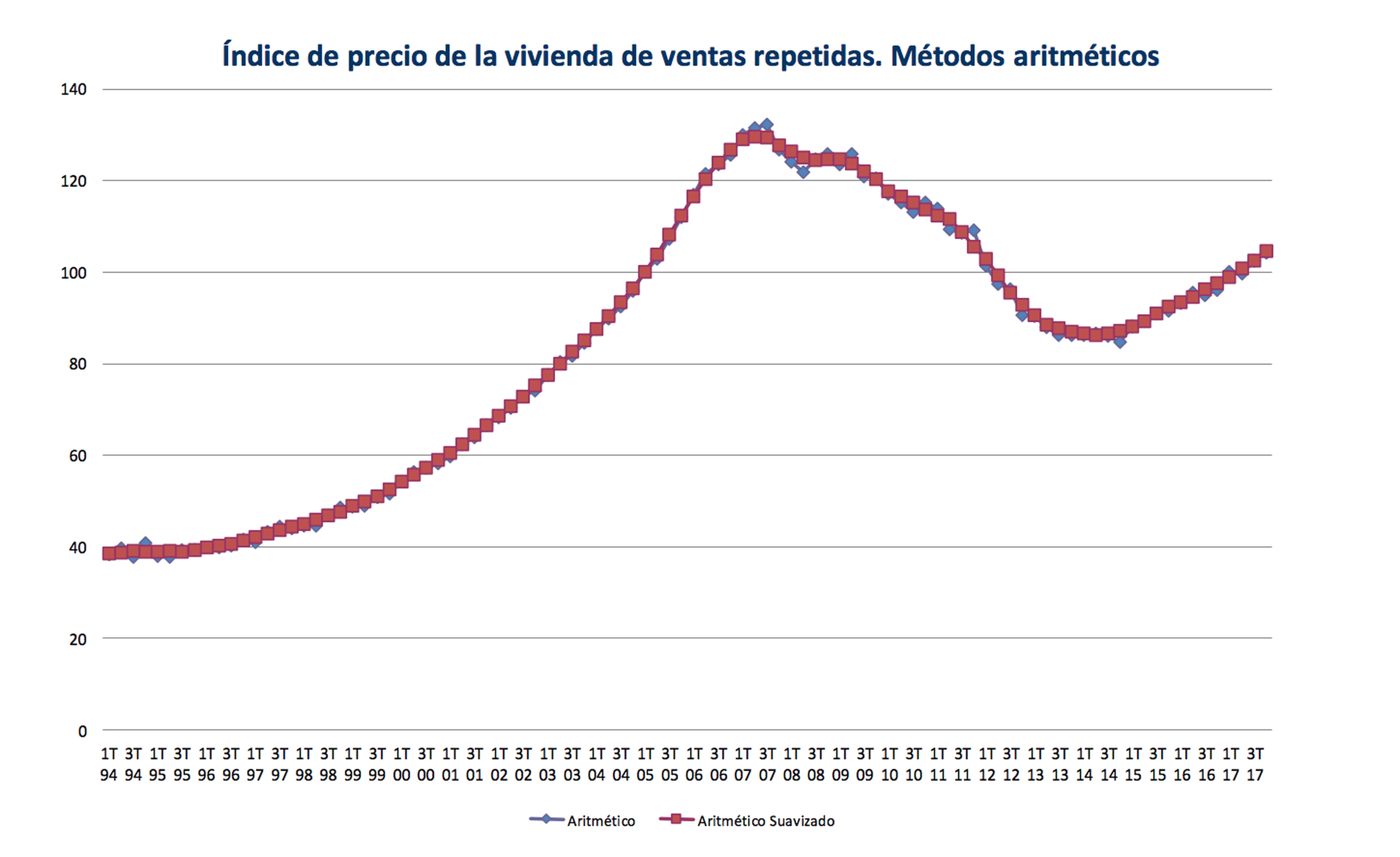

A qué precio se venden las viviendas

Otro de los indicadores que está volviendo a subir es el del precio. En su anuario de 2017, el Colegio de Registradores señala que 2017 cerró por tercer año consecutivo con subidas de su índice de precios.

Estos expertos señalan que aunque se ha vivido es tendencia alcista en los últimos tiempos es "previsible" que la tasa —el año pasado el índice de precio de la vivienda que utilizan en sus mediciones creció un 7,6%— se modere porque no es "sostenible" en el tiempo un crecimiento al ritmo actual. Además, consideran que hay que tener en cuenta que esta se trata de una tasa media y hay que tener en cuenta que existe una “notable asimetría” en el comportamiento del mercado inmobiliario.

A pesar de este aumento en el precio de la vivienda, los datos absolutos todavía muestran diferencia con los registrados en sus picos. La tasadora Tinsa señala en su nota de abril, que el ajuste de precios desde máximos de 2007 es del 36,7%.

Dónde se venden los pisos

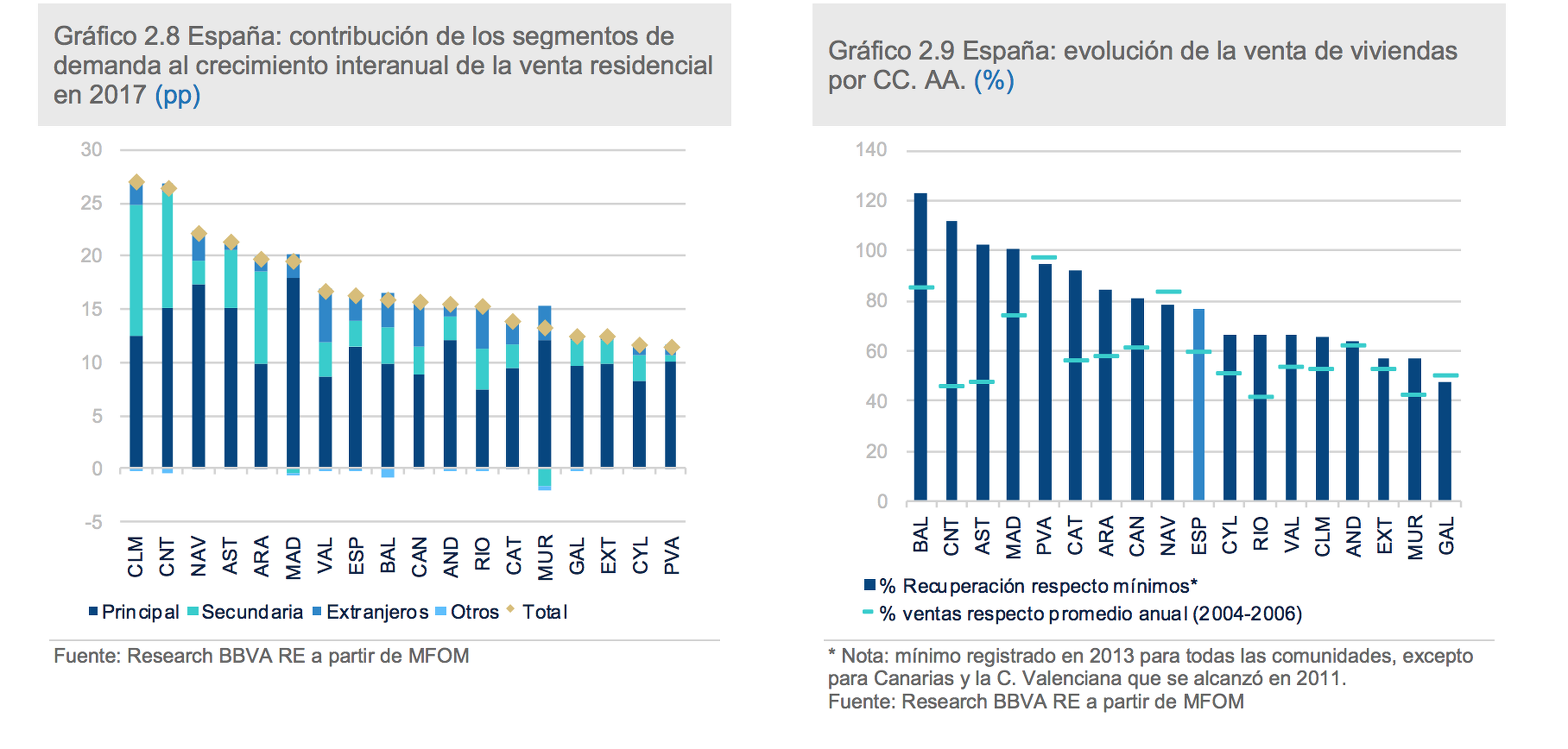

Los expertos coinciden en que el mercado inmobiliario se caracteriza por una asimetría que llega incluso a reflejarse dentro de algunas ciudades. Así, mientras que en las grandes ciudades o las zonas costeras se han vuelto a reactivas las compraventas y se vive una nueva subida de precios, en el otro lado del mercado hay localidades más pequeñas o situadas en el interior que no perciben el mismo movimiento.

Aunque todas las comunidades autónomas se han alejado del mínimo de ventas que se registró en 2013, lo hacen a diferente ritmo, según apuntan los expertos de BBVA Research, que también señalan que el volumen está lejos del promedio 2004-2006. Así, las regiones donde más se han recuperado las ventas desde mínimos han sido Baleares, Cantabria, Asturias y Madrid, habiendo doblado las transacciones desde mínimos. Mientras que Extremadura, Murcia y Galicia son las tres comunidades donde menos han subido.

"En España las transacciones en 2017 fueron equivalentes al 59% de las realizadas, en promedio, entre 2004 y 2006. Por encima de esta cota se encuentran regiones donde la crisis se dejó sentir algo menos en las ventas, al caer menos que la media", explican en su informe.

Aunque aquí también hay diferencias dado que, por ejemplo, en el País Vasco las transacciones en 2017 se situaron muy cerca de los datos previos a la crisis, mientras que en Navarra y Baleares estuvieron por encima del 80% y en Madrid, en torno al 75% del nivel de operaciones realizadas antes de la crisis. En Murcia, La Rioja y Castilla y León las ventas muestran un menor dinamismo y las transacciones se hallan más lejos de los niveles precrisis, según el mismo informe.

Leer más: Así te afecta la nueva regulación si tienes un piso en Airbnb

Cómo se financian las compras de vivienda: hipotecas

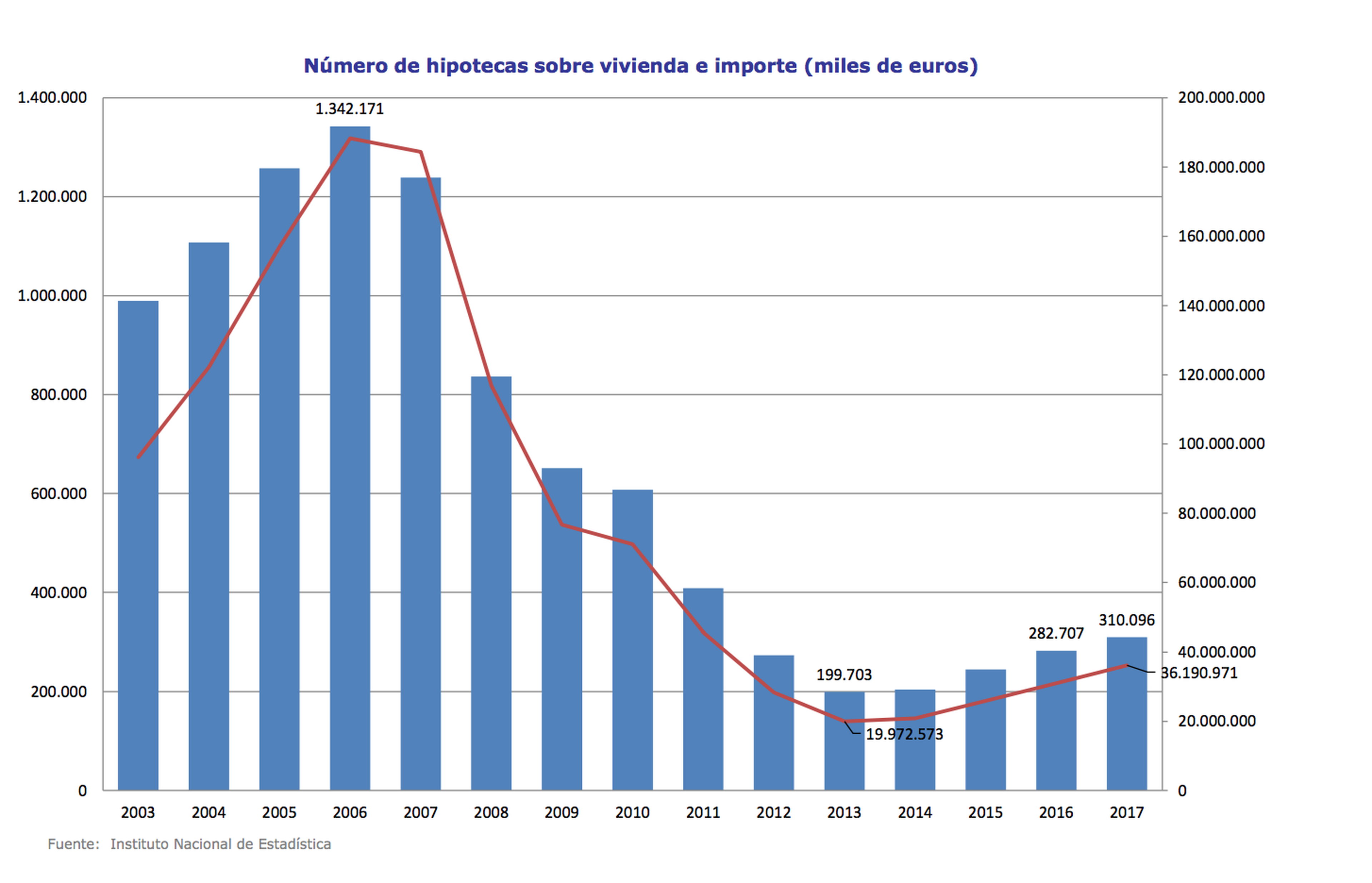

Además de una mejora de algunos datos macroeconómicos en los últimos años, la vuelta de la financiación ha sido clave para entender cómo está el mercado inmobiliario. A esto se suma que el euríbor, el indicador al que están referenciadas la mayor parte de los préstamos hipotecarios en España, lleva varios meses en negativo.

Como otros indicadores del mercado de la vivienda, las hipotecas llevan unos años alejándose de los mínimos. Así los datos del Colegio de Registradores relativos a 2017 muestran que un "incremento significativo" en los últimos cuatro años pasando de algo menos de 200.000 hipotecas a 310.000 en el último ejercicio. Esta cifra supone un incremento de 27.000 préstamos sobre vivienda el año pasado, lo que se traduce en un incremento anual del 10%.

Respecto a cómo son las hipotecas en los últimos años hay algunas diferencias frente a los años anteriores a la crisis. Por un lado, el crecimiento de las hipotecas a tipo fijo. Este tipo de préstamos marcadas a un interés fijo eran residuales en los momentos del boom inmobiliario, cuando el euríbor llegó a superar porcentajes del 5% en algunos meses de 2008. Los últimos datos recogidos por el INE en febrero apuntaban que el 36% de las nuevas hipotecas que se firmaron eran a tipo fijo.

Por otro lado, el importe de las hipotecas se ha visto reducido. Si en los años de crisis se financiaba el 100% de la vivienda, el cierre del grifo del crédito ha ido acompañado de unas constricciones en el importe por el que se daban los préstamos para que este no superara el 80% del valor. El endeudamiento hipotecario por vivienda en 2017 se situó en una cifra media de 118.027, según los datos del Colegio de Registradores, mientras que en 2007 la hipoteca media llegó a estar en los 149.000 euros.

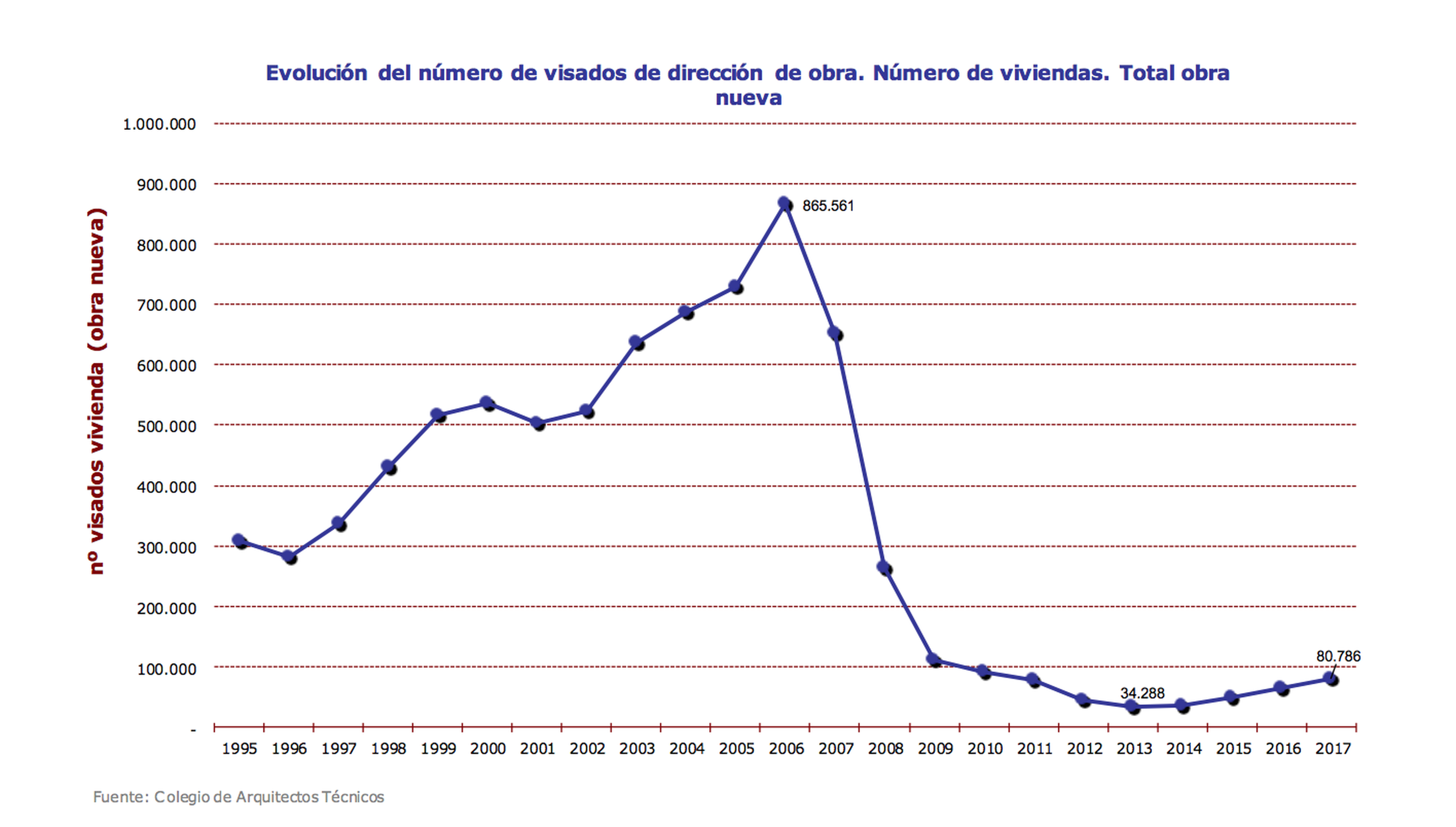

Nuevas viviendas construidas

Son las viviendas de segunda mano las que están tirando de esta recuperación del mercado inmobiliario. En los años del boom de la vivienda se construyó a ritmos estratosféricos. Los visados de nuevas viviendas llegaron a superar los 800.000. El año pasado, la construcción volvió a reactivarse pero todavía lejos de las cifras históricas.

Concretamente, en 2017 el número de visados de vivienda nueva se ha incrementado en más de 16.000 viviendas, dando lugar a una tasa anual de crecimiento del 26,15%.

Otros artículos interesantes:

Descubre más sobre Marta Garijo, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.