Un analista que predijo los desplomes bursátiles de 2000 y 2007 avisa de que invertir en esta situación supone en su mayor parte una "apuesta sin fundamento"

Archivo

- John Hussman advierte que las perspectivas de las acciones a largo plazo siguen siendo malas y las compara con las de 1929 y 2000 en términos de rentabilidad a largo plazo.

- El S&P 500 ha repuntado en las últimas semanas tras caer un 13% a principios de año.

- Comienza el día bien informado con la selección de noticias de Business Insider España: suscríbete gratis aquí.

Algunos podrían argumentar que las perspectivas de rentabilidad del mercado bursátil han mejorado tras el primer trimestre negativo en dos años. Los inversores han descontado una inflación pronunciada y persistente, así como los efectos de los conflictos geopolíticos, según este argumento.

Por ejemplo, Marko Kolanovic, jefe de análisis cuantitativo de JPMorgan, dijo a mediados de marzo que había que comprar la caída. "Gran parte del riesgo ya está descontado, el ánimo está hundido y el posicionamiento de los inversores es bajo, por lo que nosotros sumaríamos riesgo con un horizonte a medio plazo", dijo Kolanovic.

Pero para John Hussman, este tipo de enfoque sigue siendo absurdo. En un comentario reciente, el presidente de Hussman Investment Trust, que predijo los desplomes de los mercados de 2000 y 2008, ha comparado la inversión en el entorno actual con las apuestas en un casino, teniendo en cuenta dónde están las valoraciones.

"Las valoraciones no proporcionan un entorno para la 'inversión inteligente' aquí, ni los aspectos internos del mercado proporcionan un entorno para la 'especulación inteligente'", explica. "Aparte de cambios tácticos muy pequeños, la principal oportunidad que tienen los inversores en el entorno actual es la oportunidad de apostar sin fundamento".

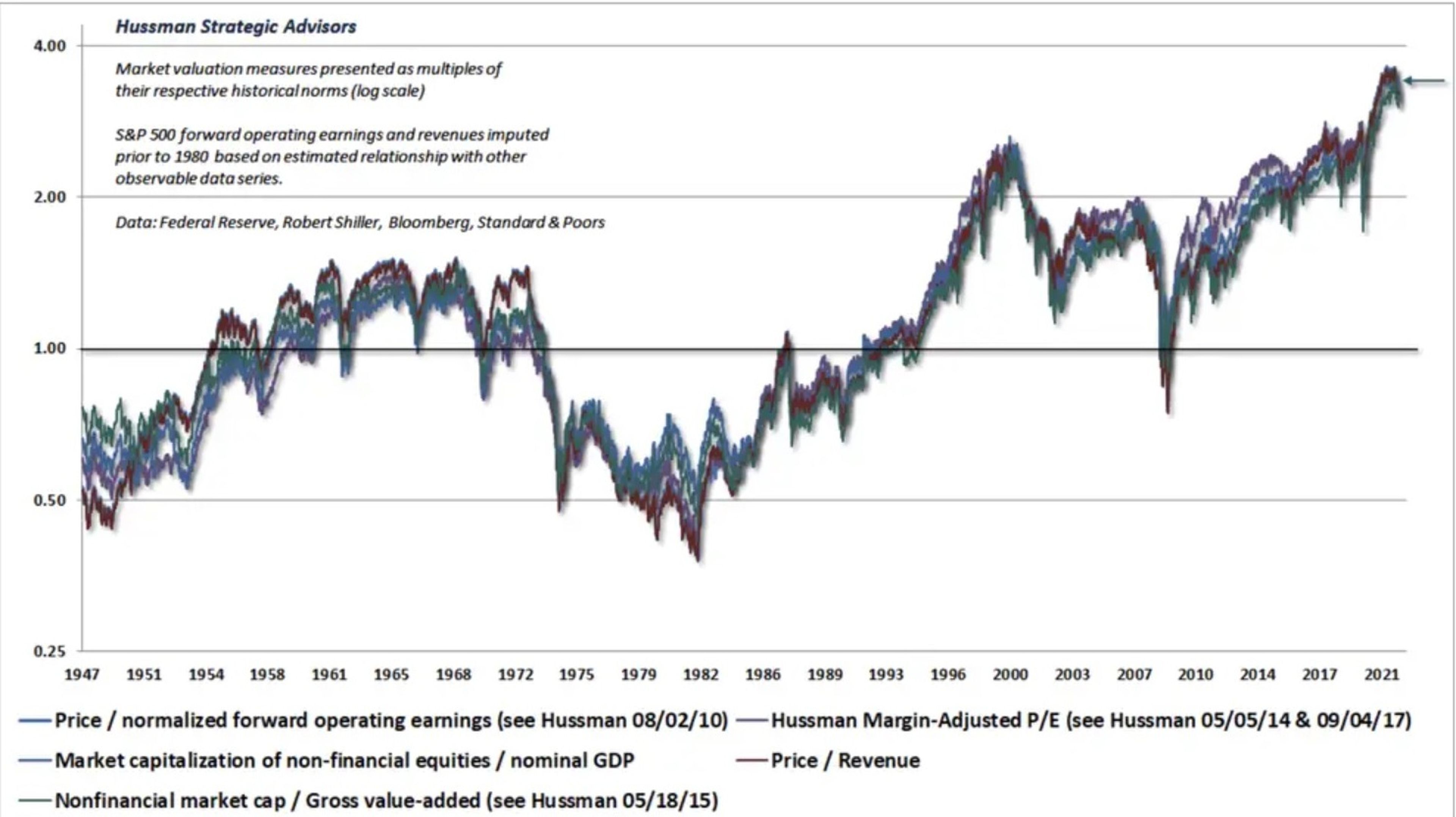

Todas las medidas de valoración que Hussman denomina más fiables en cuanto a su relación con la rentabilidad futura siguen siendo más extremas que sus niveles en 2000, 2008 o 1987. Se pueden ver en el siguiente gráfico.

Fondos Hussman

"Independientemente de la medida que elijas, verás que la media estimada de rentabilidad total anual a 12 años para el S&P 500 es negativa en relación con el nivel actual de valoraciones en relación con sus normas históricas", según Hussman. "El único debate es cómo de negativa. Los inversores no 'ponen su dinero a trabajar' persiguiendo acciones a valoraciones récord".

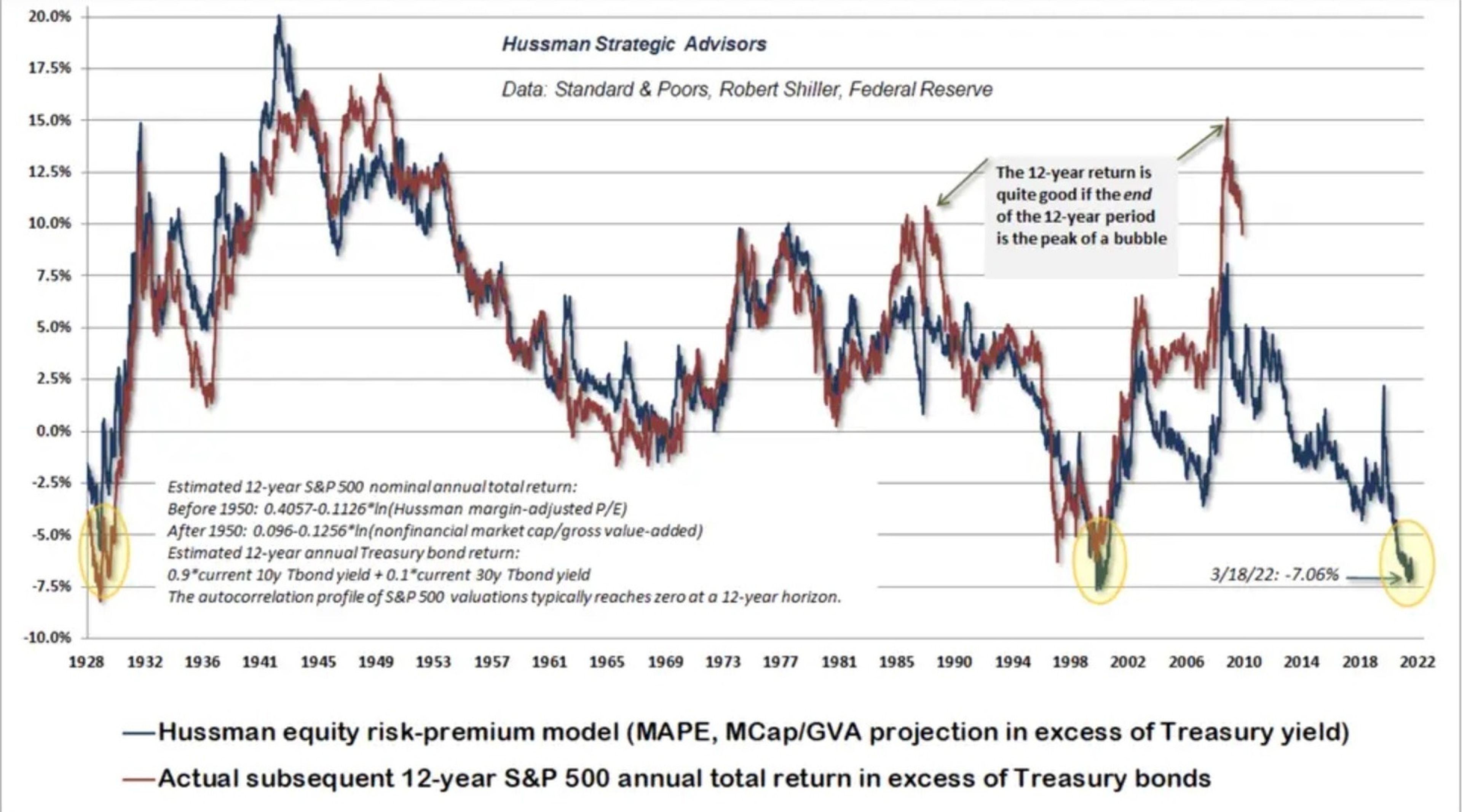

Además de los indicadores de valor, Hussman comparte otro indicador que ha sido un indicador fiable de la rentabilidad a futuro: su propio modelo de la prima de riesgo de la renta variable, o el retorno extra que un inversor en bolsa puede esperar en comparación con la inversión en bonos del Tesoro libres de riesgo.

El modelo de Hussman tiene en cuenta, en azul, los rendimientos implícitos a 12 años del mercado dadas las valoraciones actuales -medidas por la relación precio-beneficio media ajustada al margen del mercado antes de 1950 y la relación de la capitalización del mercado y el valor añadido bruto después de 1950- por encima de los rendimientos esperados a 12 años de los bonos del Tesoro. La línea roja representa el rendimiento real del S&P 500 durante los 12 años siguientes.

Fondos Hussman

Las dos líneas pueden estar relativamente desconectadas a corto plazo, como ocurrió en torno a la burbuja de las puntocom y la crisis financiera, pero a largo plazo el indicador es más preciso, explica.

El historial de Hussman y sus opiniones en contexto

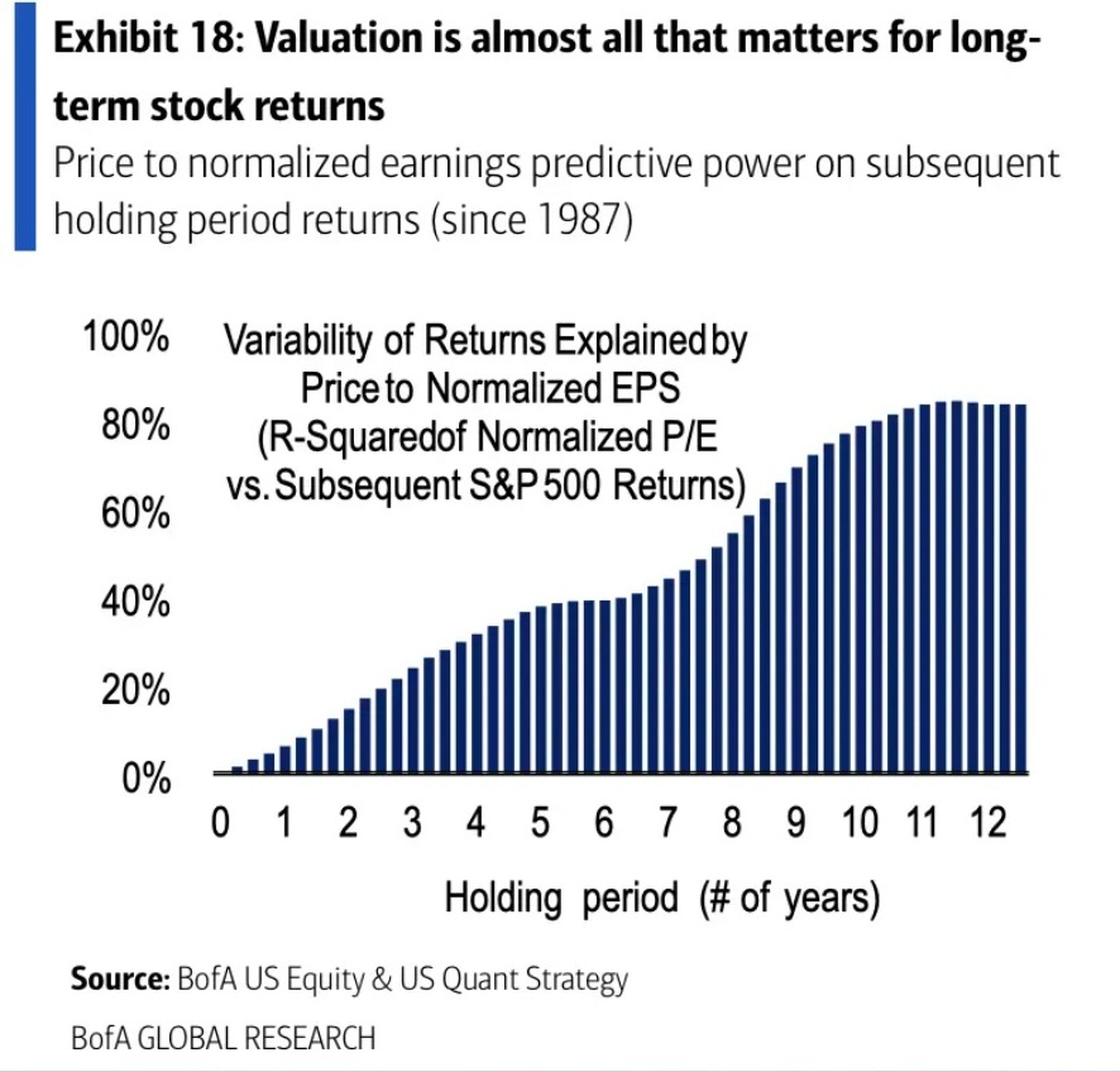

Las valoraciones hacen ciertamente menos atractiva la perspectiva de rendimientos a largo plazo. Savita Subramanian, jefa de estrategia cuantitativa y de renta variable de Bank of America, lo ha ilustrado en múltiples ocasiones, citando el impacto que las valoraciones tienen sobre los rendimientos del mercado de valores en diferentes periodos de tiempo.

En un periodo de más de 10 años, pueden explicar el 80% del rendimiento del mercado, comenta.

Bank Of America

Por ello, Subramanian ha afirmado en los últimos meses que su modelo muestra que el S&P 500 ofrecerá rendimientos negativos durante la próxima década, excluyendo los dividendos.

Sin embargo, a corto plazo, como señalan Hussman y Subramanian, la valoración juega un papel menos importante. Goldman Sachs también lo señaló en su comentario sobre las perspectivas para 2022.

Una vez más, algunos siguen siendo constructivos con respecto a las acciones para el resto de este año, en parte debido a la cantidad de malas noticias que los inversores ya han descontado, y en parte porque ven una recesión como improbable.

La mediana de los precios objetivos para 2022 en Wall Street para el S&P 500 es de unos 4.900, aproximadamente un 8% más que el cierre del viernes, cerca de 4.545.

Pero la amenaza de una recesión ha seguido creciendo este año, ya que la inflación, que se encuentra en su nivel más alto de los últimos 40 años también en Estados Unidos, no muestra signos de enfriamiento y la Reserva Federal estadounidense ya está ajustando su política en consecuencia.

El principal estratega macroeconómico de Wells Fargo, Michael Schumacher, por ejemplo, dijo la semana pasada que la posibilidad de una recesión aumenta cada día, y afirmó que hay un 50% de posibilidades de que la economía estadounidense vea una este mismo año. Este escenario presumiblemente sería un mal presagio para las acciones.

Para los no iniciados, Hussman ha sido noticia en repetidas ocasiones por predecir una caída del mercado de valores superior al 60% y por pronosticar una década completa de rendimientos negativos de las acciones. Y como el mercado de valores ha seguido subiendo en su mayor parte, ha persistido en sus predicciones catastrofistas.

Pero antes de descartar a Hussman como una persona equivocada, considera de nuevo su historial. Estos son los argumentos que ha expuesto:

- En marzo de 2000 predijo que las acciones tecnológicas se desplomarían un 83%, y luego el índice Nasdaq 100, de gran peso tecnológico, perdió un "improbablemente preciso" 83% durante el periodo de 2000 a 2002.

- En el año 2000 predijo que el S&P 500 probablemente tendría una rentabilidad total negativa durante la década siguiente, como así fue.

- Predijo en abril de 2007 que el S&P 500 podría perder un 40%, y luego perdió un 55% en el posterior colapso de 2007 a 2009.

Sin embargo, los rendimientos recientes de Hussman han sido menos que estelares. Su Fondo de Crecimiento Estratégico ha perdido un 45% desde diciembre de 2010, y ha perdido un 3,7% en los últimos 12 meses. El S&P 500, en comparación, ha devuelto un 10,8% en el último año.

La cantidad de pruebas bajistas que está desenterrando Hussman sigue aumentando. Es cierto que todavía pueden obtenerse beneficios en este ciclo de mercado, pero ¿en qué momento el creciente riesgo de caída se volverá demasiado insoportable?

Esta es una pregunta que los inversores tendrán que responder por sí mismos, y que Hussman seguirá explorando mientras tanto.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.