El mundo podría ahogarse bajo el peso de una monstruosa deuda de más de 214 billones de euros

- El endeudamiento global público y privado ha alcanzado los 214 billones de euros, según el Instituto de Finanzas Internacionales, que advierte de las consecuencias negativas para la economía internacional.

- Esta cantidad triplica el valor de la economía global, lo que sitúa el ratio entre deuda y PIB en el 318%.

- La deuda pública supera los 57 billones de euros, duplicándose respecto a 2009, mientras que la deuda privada se sitúa en 63 billones, alcanzando su máximo histórico y un peso sobre el PIB mundial del 92%.

Nadamos en un mar de la deuda. Y, por una vez, el problema no se limita solo a Italia y su problema crónico de refinanciación crónico y al coste de los intereses en el Tesoro de este país: es el mundo entero el que está en riesgo de hundirse.

Esta afirmación se confirma si observamos los últimos datos del Instituto de Finanzas Internacionales (IIF), que advierte de que el endeudamiento público y privado en todo el mundo ha alcanzado el récord casi absoluto de 214 billones de euros.

Esta cifra triplica holgadamente el PIB mundial y sitúa el ratio entre deuda y PIB en el 318% en el tercer trimestre de 2018. Y esta marea parece destinada a seguir creciendo a largo plazo, dado que los bancos centrales están aparentemente listos para tomar medidas excepcionales que eviten desplomes en los índices y un efecto bola de nieve en la deuda de alto rendimiento.

Leer más: Los ratings de la deuda pública de 138 países, resumidos en un único gráfico

Esto se convertiría, de hecho, en un dopaje estructural que, si no se erradica a través de una cura de rehabilitación draconiana, realmente supone un riesgo de que se ponga en cuestión su utilidad más allá de los debates académicos entre los keynesianos de diversos matices. Es decir, una expansión cuantitativa perenne y sistémica.

La deuda pública se duplica, la privada crece un 92% en una década

El monto total de la deuda pública supera los 57 billones de euros, con un aumento neto de 32,5 billones en solo 10 años, mientras que el año pasado la deuda privada no financiera ha alcanzado un total de 63 billones de euros, un nuevo máximo histórico con una ratio sobre el PIB del 92%.

La deuda privada de los ciudadanos se ha incrementado en más del 30% hasta 40,4 billones, impulsada sobre todo por el fuerte crecimiento en los países emergentes, con China a la cabeza. Pero cuidado, porque la República Checa, India, México, Corea del Sur, Malasia y Chile han registrado aumentos en el endeudamiento privado de más del 20% desde 2016.

Finalmente, la deuda del sector financiero creció hasta 52,8 billones de euros, con un crecimiento del 10% en diez años.

Leer más: Dura advertencia del FMI: la deuda mundial sigue marcando récords y la economía se enfría

Para Emre Tiftik, subdirector de las iniciativas políticas del IIF, las las claves más importantes para entender este fenómeno son precisamente la definición de la naturaleza de la deuda y la clasificación del sector del que provienen las mayores desviaciones: "Por ejemplo, el aumento de la dependencia de la deuda a corto plazo y denominada en moneda extranjera deja a los gobiernos y las empresas expuestos a desviaciones repentinas en la percepción del riesgo en el mercado y podría generar un contagio a gran escala, independientemente de la naturaleza del shock inicial ".

La deuda empresarial supone ya más de un tercio del total

En definitiva, un efecto dominó. Por ejemplo, la deuda corporativa tiene un peso de más de un tercio en el aumento total de la deuda a partir de 2016, lo que elevó su ratio sobre el PIB global a un nivel récord: combinado con la deuda gubernamental, la deuda corporativa generó más de tres cuartos de las subidas registradas desde la crisis financiera hasta hoy.

¿Dónde se está produciendo este problema? "Si bien el crecimiento de la deuda corporativa se ha concentrado en los mercados emergentes, el crecimiento de la deuda pública se ha producido más en las economías desarrolladas", concluye Tiftik en el informe. En resumen, la austeridad europea, si es que se ha producido, ha sido sufrido un cortocircuito entre la causa y el efecto, sin aplicaciones frecuentemente presionadas.

Leer más: Estos son los 18 países desarrollados con mayor deuda pública del mundo (y España está entre ellos)

Pero la deuda corporativa no es solo una preocupación para las economías en desarrollo, sino todo lo contrario.

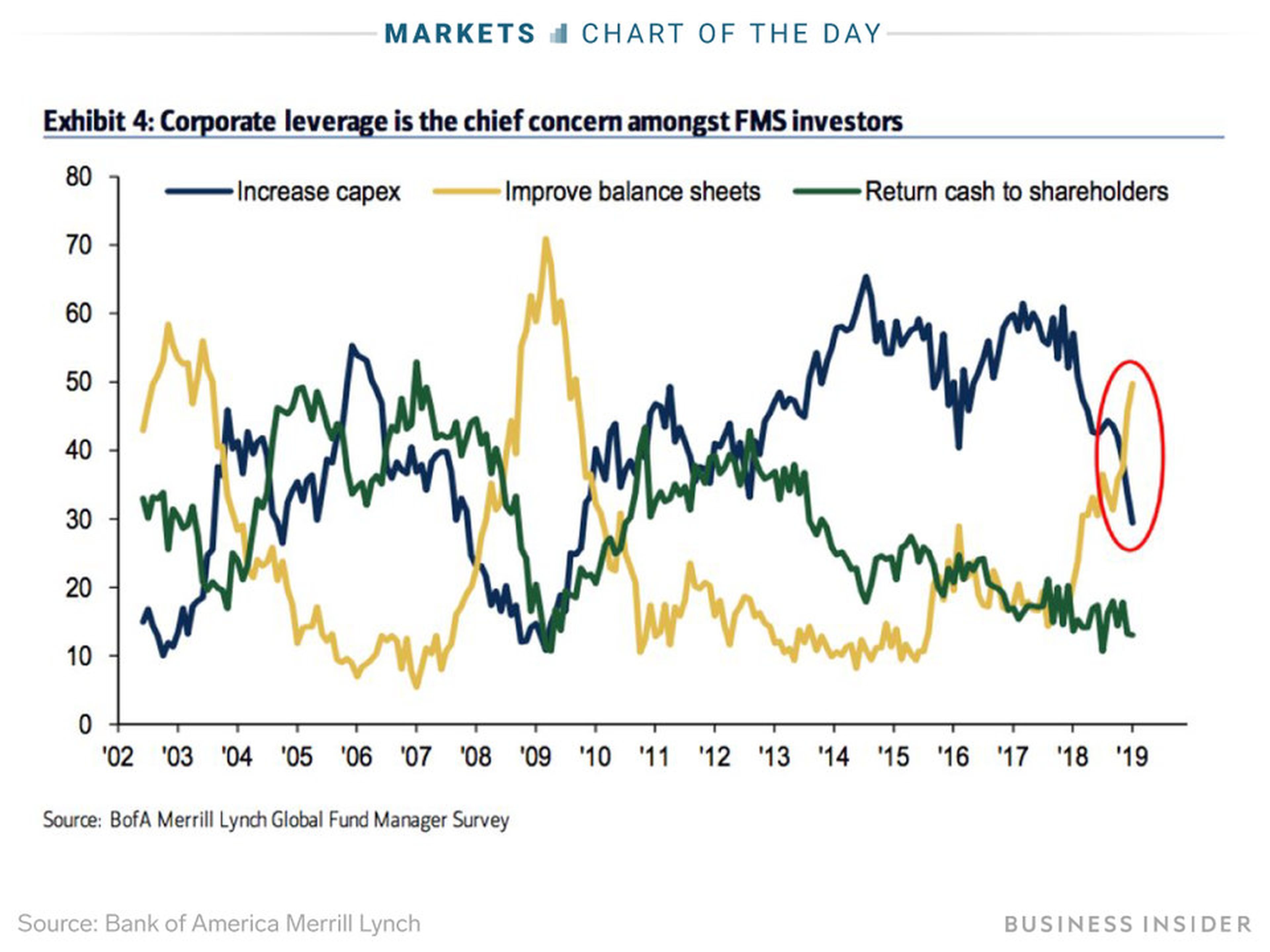

Casi simultáneamente con el informe del IIF, Bank of America ha realizado una encuesta con inversores institucionales que supervisan en total una cartera de 567.700 millones de euros y el gráfico que se muestra a continuación revela cómo su mayor preocupación es precisamente el exceso de apalancamiento de los estados financieros de las empresas.

En resumen, la prioridad no es operar en el gasto en capital, las inversiones fijas para el desarrollo de las empresas, sino estabilizar las cuentas, una preocupación que, sin embargo, no es compatible con el hábito generalizado entre las grandes corporaciones de utilizar la mayoría de los flujos de efectivo para las recompras de sus propios títulos, las famosas buybacks que han sido la norma de Wall Street durante al menos todo el 2018.

Para el 48% de los encuestados, los balances de las empresas actualmente dependen demasiado de la deuda: de hecho, están expuestos a un riesgo excesivo de apalancamiento. Sobre todo en una situación, al menos hasta ahora, de aumento de los tipos de interés y con un mercado de bonos corporativos que ha alcanzado un valor récord de 7,9 billones de euros, de los que una parte sustancial se encuentra en el área opaca de la calificación BBB o incluso en alto rendimiento.

Leer más: Un estudio muestra que el mundo jamás había estado tan endeudado como ahora

No es sorprendente, por lo tanto, que en 2017 la relación entre efectivo y deuda fuera del 12%, el nivel más bajo desde 2008 de este riesgo.

¿Está Donald Trump presionando a la Reserva Federal?

Hay una sombra nefasta en torno al rally bursátil tras la Navidad, desencadenado por la postura moderada de la Reserva Federal y por el flujo continuo de rumores sobre una resolución rápida de la guerra comercial entre EE.UU. y China: el mercado ha vuelto a prever un aumento de los tipos en 2019 por parte de la Reserva Federal, algo que ciertamente no suena como un bálsamo para el peso de la deuda corporativa en todo el mundo, mucha de lo cual está madurando y con una necesidad desesperada de refinanciación.

¿Será también por esta razón que Donald Trump, esta vez señalando de manera acusadora en sus tweets tanto al presidente de la Reserva Federal, Jerome Powell, como al super fiscal Robert Mueller, haya vuelto a amenazar con el fantasma del desplome de las bolsas en caso de que se le destituya como presidente de EE.UU. por el escándalo del Russiagate?

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.