El escenario soñado por Wall Street ha muerto

wildpixel/Getty Images

- La visión de Wall Street de un escenario de "ricitos de oro" para la bolsa y la economía se está desmoronando.

- El mantra de la Reserva Federal de "subir más [los tipos] durante más tiempo" ha echado por tierra las esperanzas de que pueda evitarse una recesión.

- La economía estadounidense está sintiendo los efectos retardados de una política monetaria restrictiva conforme convergen los factores de riesgo.

El sueño de Wall Street de un escenario de "ricitos de oro" para la bolsa y la economía probablemente esté muerto.

En el mejor de los casos, está gravemente herido.

Y todo lo que ha hecho falta ha sido una sola conferencia de prensa en septiembre del presidente de la Reserva Federal, Jerome Powell, para echar por tierra las esperanzas que habían estado creciendo en Wall Street durante todo el año.

¿Qué ha pasado?

Los tipos de interés se han disparado. Eso es lo que ha pasado.

Ya ha sido duro para los inversores ver cómo el rendimiento del bono Tesoro estadounidense a 10 años ha pasado del 1,1% en enero de 2021 al 4,84% actual, pero ahora el rendimiento del bono clave se ha disparado un punto porcentual completo solo en las últimas 10 semanas.

Se trata de un salto enorme, y la implacable subida de los tipos de interés ha estado motivada por la insistencia de Powell en que es probable que sea necesaria otra subida de tipos para sofocar la inflación.

Powell habló y los inversores finalmente escucharon. La Reserva Federal señaló que espera mantener su tipo de interés de referencia por encima del 5% hasta bien entrado 2024, en contra de las expectativas previas de los inversores de recortes de los tipos de interés ya en el primer trimestre del próximo año.

La reacción de los mercados bursátiles y de renta fija ha sido rápida y violenta. El rendimiento del bono del Tesoro estadounidense a 10 años se disparó hasta el 4,84%, mientras que el S&P 500 amplió su caída desde finales de julio hasta casi el 10%.

Con unos tipos de interés por encima de niveles no vistos desde 2007, los inversores y los consumidores están cada vez más preocupados de que algo en la economía esté a punto de romperse.

¿Qué ha cambiado?

Después de ignorar las subidas de tipos y las amenazas de subidas durante más tiempo durante la mayor parte de este año, el mercado ha decidido que la reunión de política monetaria de septiembre era el punto de inflexión y ha empezado a tomarle la palabra a la Reserva Federal: los tipos más altos han llegado para quedarse. Abróchense los cinturones.

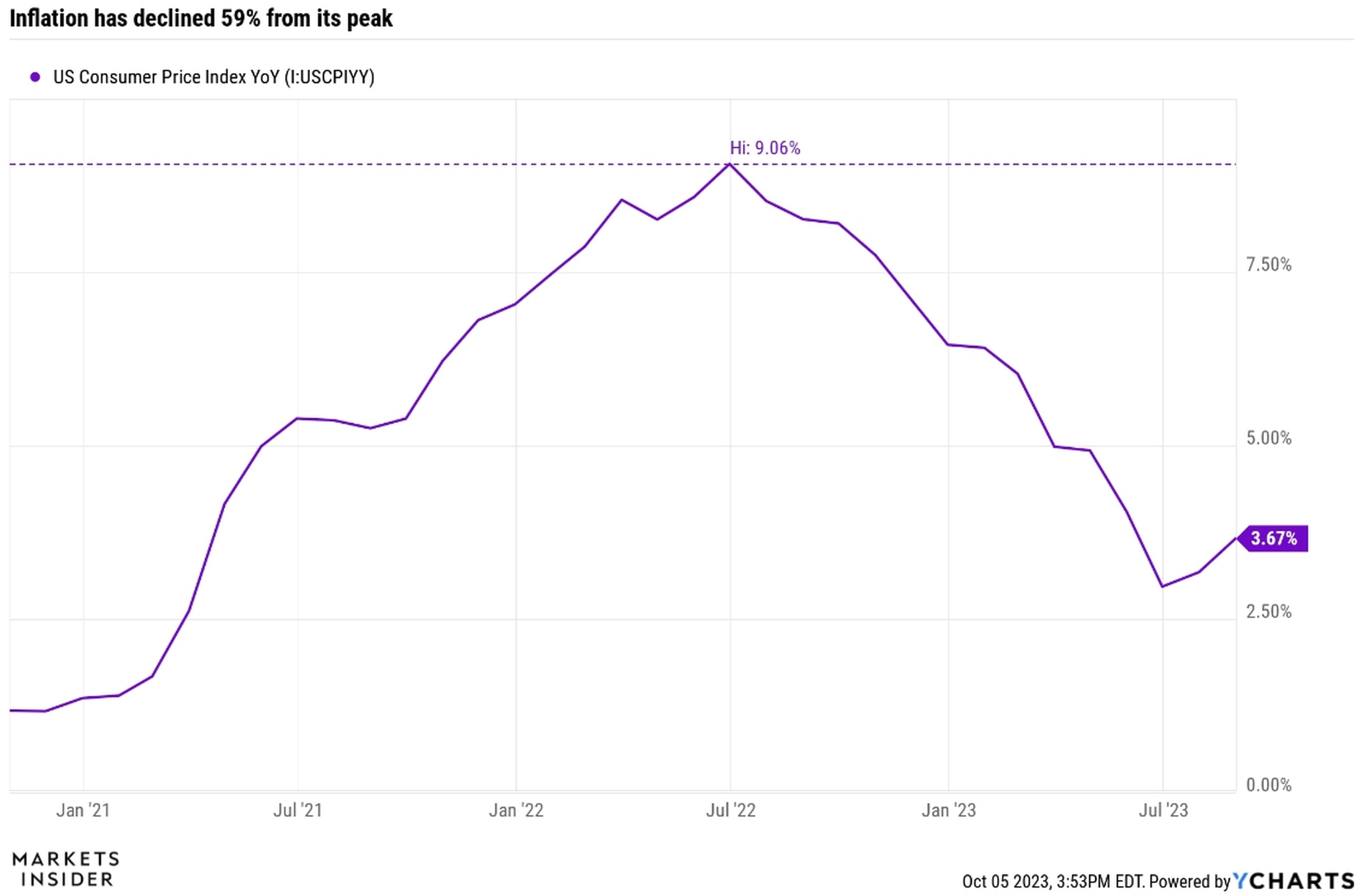

A los inversores les preocupa cada vez más que la persistente política monetaria de halcón de la Reserva Federal, incluso después de que la inflación cayera de su pico del 9% en junio de 2022 al 3% en julio, esté destinada a provocar un estallido en la economía.

YCharts

Ya tuvimos una muestra de ello cuando los tipos de interés se dispararon a principios de este año, provocando enormes pérdidas en las obligaciones de los bancos regionales que llevaron a la implosión del Silicon Valley Bank. En aquel momento, el rendimiento del bono del Tesoro estadounidense a 10 años estaba por debajo del 4%. Hoy está más cerca del 5%.

Entonces, ¿qué será lo próximo en estallar? Posiblemente, las carteras de bonos.

Los inversores y los bancos están sufriendo pérdidas gigantescas en sus carteras de bonos que compiten con un desplome total del mercado de valores, ya que los bonos del Tesoro con vencimientos a 10 años o más han caído la friolera del 46%, al mismo nivel que el estallido de la burbuja de las puntocom en 2000.

El consumidor estadounidense, por su parte, está al límite.

La deuda de las tarjetas de crédito ha superado el billón de dólares, las tasas de morosidad de los préstamos para automóviles y tarjetas de crédito van en aumento, los pagos de los préstamos estudiantiles se están reanudando este mes por primera vez en tres años, y los tipos hipotecarios cercanos al 8% han hecho que la perspectiva de comprar una casa sea prohibitivamente cara para los millennials.

"Los consumidores se están volviendo más conservadores con su gasto, ya que siguen enfrentándose a una combinación de vientos en contra, como la alta inflación, los tipos de interés al alza y la ralentización del mercado laboral y del aumento de los ingresos. La reanudación de los pagos de los préstamos estudiantiles el 1 de octubre, el casi agotamiento del exceso de ahorros y las estrictas condiciones crediticias pesarán aún más sobre la capacidad de gasto de los consumidores de cara al próximo año", señaló el mes pasado Greg Daco, economista jefe de EY.

Algo tendrá que ceder, y todo se debe a la Reserva Federal.

¿Adiós al aterrizaje suave?

Los directores generales de las empresas, los economistas y los estrategas de inversión llevan advirtiendo desde 2022 que una recesión en la economía estadounidense es una cuestión de cuándo, no de si llegará o no.

Y entonces, los consumidores estadounidenses sorprendieron a todos. Por muy perjudiciales que fueran la inflación y la subida de los tipos de interés, la economía siguió resistiendo gracias a que los consumidores conservaron sus puestos de trabajo y siguieron utilizando sus tarjetas de crédito. El último dato de empleo muestra que las empresas crearon 336.000 puestos de trabajo sólo en septiembre.

El aumento de la productividad gracias a la inteligencia artificial, la desaceleración de la inflación, la caída de los precios del petróleo y el debilitamiento del dólar estadounidense hicieron que los anuncios de un aterrizaje suave fueran cada vez más fuertes, lo que ayudó al S&P 500 a subir hasta un 32% desde su mínimo del mercado bajista.

Pero en tan sólo unas semanas, parece que la Reserva Federal ha eliminado el espejismo de Wall Street de un aterrizaje suave con sólo tres palabras: más alto durante más tiempo.

Y hay motivos reales para preocuparse de que la economía se encuentre en un estado más frágil de lo que pueda sugerir cualquier dato aislado, y en realidad todo se remonta a esta rápida subida de los tipos de interés, que está ahogando a consumidores y empresas por igual.

"Estamos ante una crisis. Si eres [una empresa] del S&P 500, no tienes problemas para financiar tu negocio. Eso ya no se puede decir de las pequeñas empresas. El coste del capital se ha disparado", dijo el mes pasado Kevin O'Leary, de Shark Tank. El aumento del coste del capital es la razón por la que están empezando a acumularse las quiebras en Estados Unidos.

La semana pasada, los economistas de Bloomberg afirmaron que es probable que se produzca una recesión ya en los últimos meses de este año y que podría declararse oficialmente en los primeros días de 2024.

¿Qué pasará después?

El camino para que la economía logre un aterrizaje suave se ha estrechado. Para que surja el escenario de "ricitos de oro", la Reserva Federal tiene que mirarse en el espejo y reconocer todos los progresos que ha realizado para controlar la inflación en los dos últimos años, incluso cuando el mercado laboral sigue siendo sólido.

Tiene que reconocer que los tipos de interés son ahora suficientemente restrictivos, y decidir que su próximo movimiento de política monetaria no es una subida de los tipos de interés, sino más bien una pausa, y luego un recorte.

"No debería haber ninguna duda de que la Reserva Federal ha dado su brazo a torcer. Es decir, hemos tenido casi 50 puntos básicos de ajuste en el lado largo desde la última reunión", declaró el profesor de Wharton Jeremy Siegel a CNBC el jueves, añadiendo que las incertidumbres en torno a las huelgas laborales y un posible cierre del Gobierno deberían empujar a la Fed a dejar de subir los tipos.

Algunos miembros de la Fed están empezando a reconocer esto, y los recientes comentarios de los presidentes de la Fed Mary Daly y Raphael Bostic sugieren que el reciente repunte de los tipos de interés está haciendo la labor de la Reserva Federal de endurecer las condiciones financieras.

El futuro de la renta variable seguirá dependiendo del rigor con que la Reserva Federal mantenga su plan de subidas a largo plazo y del momento en que empiece a dar señales de que podrían producirse recortes de tipos. Los inversores podrían tener que esperar mucho tiempo, y las grandes corporaciones tecnológicas que alimentan gran parte de la prosperidad del mercado seguirán sintiendo la presión de los tipos altos sobre sus beneficios futuros. Es una receta potencial para el desastre para un mercado que ya depende tenuemente de un grupo tan pequeño de nombres.

Si la inflación sigue cayendo —lo que parece probable, ya que los precios de la vivienda utilizados en el cálculo de la inflación de la Fed empiezan a reflejar que los alquileres han estado cayendo durante el último año, y si la tasa de desempleo se mantiene en niveles históricamente bajos—, entonces será misión cumplida para la Fed.

Pero si la Fed sigue pisando demasiado el freno a la economía, avanzando con más subidas de los tipos de interés, entonces los inversores pueden decir adiós a un escenario de aterrizaje suave y hola a una recesión.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.