Me acabo de comprar una casa: esto es lo que he aprendido (y lo que me hubiera gustado saber)

- Comprar una vivienda puede suponer un ahorro respecto al alquiler en el panorama actual.

- Sin embargo, conviene valorar la zona en la que comprar, no pasarte del presupuesto y hacer averiguaciones por tu cuenta sobre el vendedor.

- Además, si quieres evitar problemas, hay que incluir todos los detalles en el contrato de arras y, después, en el de compraventa.

Aunque optar por comprar una vivienda siempre es una decisión complicada, yo lo he tenido fácil: no vi muchas más opciones. Con los precios del alquiler batiendo récords en Madrid desde hace un par de años y algo de ahorros en el bolsillo tras la venta de un piso que tenía a medias con mi hermana, lo tuve bastante claro desde el principio.

Madrid ya es, junto a Cataluña y Baleares, la comunidad que más destina al alquiler en España. Dicho de otro de otro modo: no es nada barato alquilar en la capital y, de hecho, en términos mensuales, en la mayoría de los casos sale más a cuenta comprar una vivienda que alquilarla, por muy paradójico que me siga resultando que un casero pague menos de hipoteca que un inquilino por arrendarla.

Leer más: Cómo saber si te merece la pena una subrogación de tu hipoteca

Por las características que yo andaba buscando, esa diferencia se traducía entre unos 150 y 300 euros mensuales si daba el paso para comprar. Algo que supone una diferencia sustancial cuando se trata de vivir sin tener que hacer malabares.

Así, decidí coger los ahorros de que disponía, en gran parte gracias a la venta de la anterior vivienda, e invertir en mi futuro hogar. Esto es lo que hice para no tener que arrepentirme de una mala decisión:

Valorar la zona en la que comprar (y no guiarte sólo por el precio por metro cuadrado)

Si quieres vivir en una zona con un precio por metro cuadrado más caro, tus opciones son renunciar a espacio o a calidad. En mi caso, fue preferible escoger una zona más barata y con una buena proyección de precios a medio plazo. También valoré aspectos como la cercanía y frecuencia de transporte público. Y si encima es el barrio en el que viven familiares, como en mi caso, mejor que mejor.

Para hacer este análisis previo, conviene no sólo haber decidido una o varias zonas, sino haber comparado previamente los precios de las mismas. Una sencilla herramienta son las webs de compraventa y alquiler, como Idealista o Fotocasa, en las que puedes filtrar por precio y características tu búsqueda.

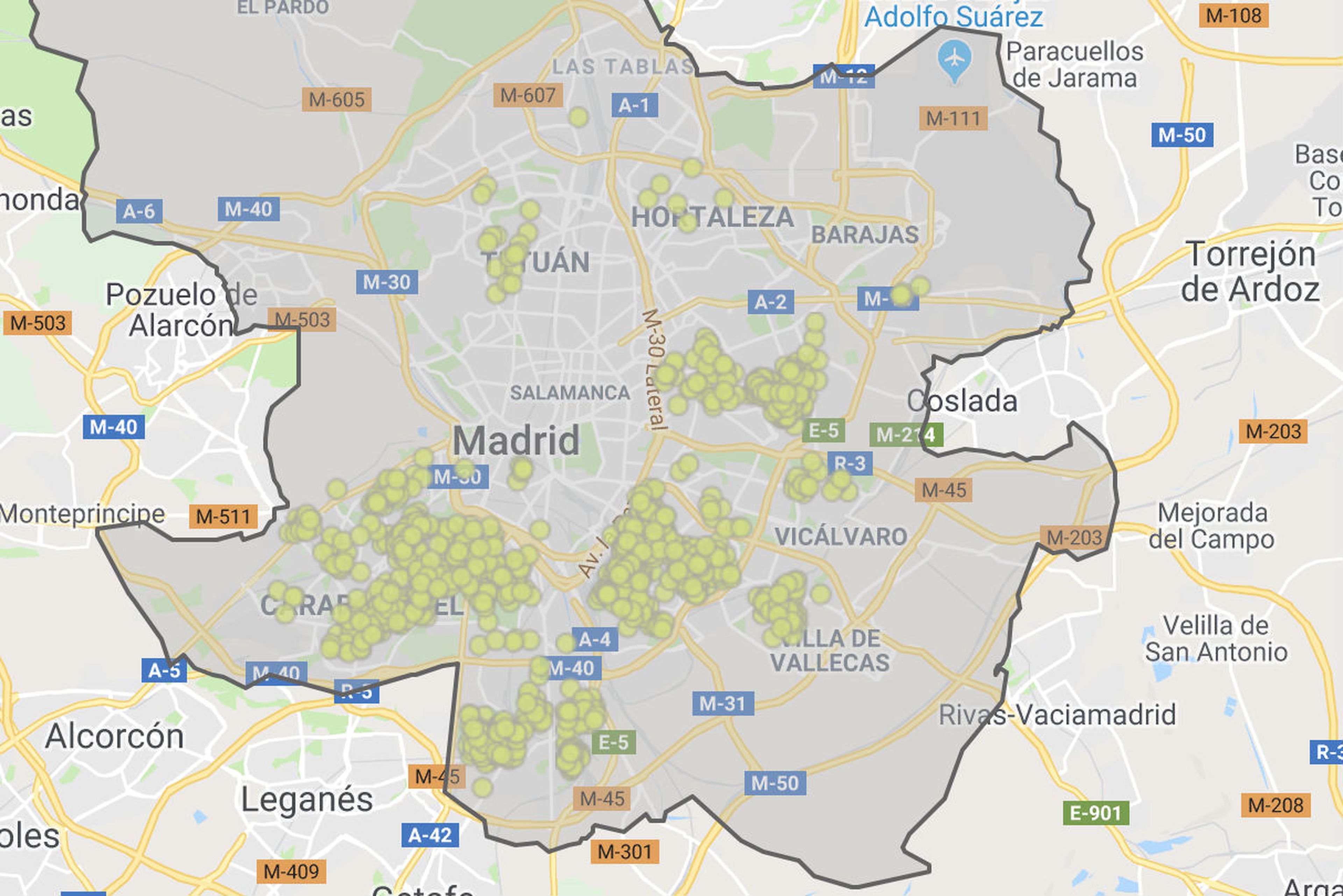

Por ejemplo, una primera búsqueda te puede orientar bastante: si en Idealista estableces los parámetros "por 120.000 euros o menos" y "con 2 habitaciones o más", puedes ver tus opciones en un mapa como el de más arriba y ser consciente de que, en este caso, la mayor parte de esos pisos se encuentran en la zona sur de la capital.

Calcular el presupuesto y si necesitas hipoteca (hablando con varios bancos)

A partir de ese presupuesto orientativo, que siempre puede ser algo mayor considerando que en la compraventa de viviendas existe un margen de negociación en el precio que puede traducirse en una rebaja de entre el 5% y el 10%, toca calcular el presupuesto real.

Por eso, hay que empezar por calcular el presupuesto disponible, teniendo en cuenta que los bancos sólo aceptan hipoteca si aportas el 20% del gasto total, incluyendo tasas e impuestos. En mi caso, así fue y terminé aportando casi el 30% de los gastos.

En este sentido, para hacer un cálculo previo, hay que sumar al precio de compra un 10% de gastos de escrituración, impuestos y de apertura de la hipoteca. Por ejemplo, si compras por 100.000 euros una vivienda, realmente tienes que contar con que gastarás en torno a 110.000 euros en la operación.

Leer más: Cómo reclamar los impuestos de inscripción de la hipoteca tras la sentencia del Tribunal Supremo

Es importante tratar de no pasarte del presupuesto cuando busques, ya que estás contando sólo los gastos de compraventa, pero no los asociados a una nueva casa: muebles, electrodomésticos, reparaciones imprevistas. Es buena idea guardarse un pequeño colchón, porque nunca sabes lo que vas a encontrarte.

Y, en el caso de que necesites hipoteca, no dudes en buscar la más ventajosa fuera de tu banco habitual. Aunque termines acudiendo a tu banco de siempre, es bueno pedir por escrito ofertas de otros, porque como mínimo te las suelen igualar.

Algo de lo que me enteré gracias a que un amigo, en un proceso de compra de una vivienda similar al mío, me comentó que había contactado con varias entidades financieras antes de decidir y que todas le ofrecieron mejorar su oferta en el caso de que encontrase unas condiciones más óptimas en otro banco.

Por otra parte, en este momento de incertidumbre respecto a los tipos de interés, es buena opción asesorarse sobre las ventajas e inconvenientes de una hipoteca a tipo fijo y variable. En mi caso, opté por una a tipo fijo, dada la subida de tipos de los últimos trimestres en EEUU, que parece ser la senda que seguirá próximamente el BCE.

Buscar en internet, presencialmente y en bancos (y no comprometerse innecesariamente con una inmobiliaria)

Para el proceso de búsqueda, yo seguí tres métodos de búsqueda independientes. Por un lado, introduje mis criterios de búsqueda en tres webs especializadas en compraventa y activé las notificaciones instantáneas cada vez que se añadía una vivienda que reunía mis requisitos.

Esto es algo especialmente útil, ya que cuando pasas tres meses buscando tu futuro hogar, como en mi caso, siempre existe la posibilidad de que la casa perfecta pase de largo simplemente porque no la viste a tiempo y no tuviste tiempo para llamar. Con alertas personalizadas en estas tres webs, pude comprobar en tiempo real todo lo que el mercado me ofrecía por esta vía.

Algo parecido a lo que hice con los pisos de los bancos. Por culpa de la crisis, son muchos los pisos que pertenecen ahora a entidades financieras. La parte positiva es que muchos de ellos se venden a precios razonablemente más bajos que los de mercado (aunque hay que tener cuidado especialmente con aquellos en los que no hay fotos o las subastas sin ver el piso antes). Existen varios portales de este tipo actualmente, como Servihábitat, de CaixaBank, o Haya, de Bankia.

Por último, siempre está bien tirar del método analógico de antaño: darse una vuelta por el barrio. Yo descubrí tanto pisos que no estaban publicados en internet como pisos que pasaban desapercibidos por la baja calidad de las fotografías o por estar desactualizados.

Leer más: El cohousing senior: ventajas y desventajas de esta alternativa de vivienda para mayores

Un elemento a tener en cuenta a la hora de buscar es si el piso es de inmobiliaria o particular. Por mi experiencia, siempre he preferido la compraventa de particular a particular: por un lado, te evitas entre un 3% y un 5% extra en la compra; por otro, la mayoría de los trámites que realiza una inmobiliaria (como la negociación con la otra parte o la obtención de certificados y escrituras) los puedes hacer tú mismo.

Además, y siempre según mi experiencia, una inmobiliaria no se suele preocupar de comprobar todo lo que le interesa al comprador (que esté libre de cargas, que no existan sentencias sobre la vivienda, que esté libre de inquilinos...) y en muchos casos se lava las manos cuando hay alguna discrepancia o problema con el estado de la vivienda porque no es de su propiedad.

Todas estas gestiones las puede hacer el comprador (incluso hay bancos que te ayudan a ciertas gestiones cuando vas a pedir una hipoteca de por medio). Mi consejo: huye de las inmobiliarias.

En cualquier caso, con o sin inmobiliaria mediante, lo mejor que puedes hacer es visitar cuantos más pisos mejor: no debes precipitarte en una decisión y si necesitas ver cinco veces un mismo piso, hazlo, aún a riesgo de perder la oportunidad.Un buen sistema para valorar tanto el precio al que puedes adquirir una vivienda como si hay algo extraño detrás es el tiempo que lleve anunciándose. Por ejemplo, si ves una casa a un precio por metro cuadrado bastante más bajo que la media de la zona y lleva seis meses en venta, es muy probable que exista una razón detrás. Y que esa razón no te guste.

Hacer averiguaciones previas por tu cuenta (y pedirle ayuda a un especialista en reformas)

Para evitar contratiempos indeseados, una vez que estés interesado en una vivienda hay una serie de averiguaciones previas que puedes hacer por tu cuenta. La mayoría son gratuitas, aunque para obtener datos registrales se suele pagar una tasa simbólica.

En este sentido, cuando me decidí por una vivienda, antes de llamar al vendedor para hacerle una oferta busqué en el catastro los datos de la misma. Los datos catastrales suelen servir para comprobar aspectos tan básicos como el año de construcción de una vivienda o sus metros cuadrados, con lo que logras evitar ser engañado por anuncios que falsean esta información.

Leer más: 18 cosas que necesitas saber antes de elegir una hipoteca

Después, acudí al Registro para comprobar que la identidad del propietario coincidía con la de la persona que me vendía la casa y para certificar que no existe ninguna situación irregular en el inmueble ni hay cargas pendientes sobre él. Se puede acudir físicamente al Registro de la Propiedad (donde se puede adquirir el certificado correspondiente por 6 euros, al menos en Madrid) o descargarlo a través de la web del Colegio de Registradores (por 25 euros). En el Registro también se puede solicitar una copia de las escrituras.

Por otra parte, algo en lo que no pensé fue en el volumen de reformas que necesitaría para adecuar mi nueva casa a mis expectativas. En realidad, sí calculé los gastos, pero hubiera agradecido disponer de un profesional que me hubiera advertido del coste real y concreto de todos los proyectos que deseaba llevar a cabo. Así me hubiera ahorrado el disgusto de tener que gastar más en cambiar el suelo, pintar o tirar tabiques.

Incluir todos los detalles (incluso los muebles) al cerrar el contrato de arras

Una vez escogida la vivienda, se procede a la firma del contrato de arras. Hay que tener cuidado con las condiciones que se expresan: días hasta cerrar la compraventa (normalmente 60 días, aunque pueden ser 30 si se ha cerrado todo previamente con el banco), cantidad entregada (normalmente, un mínimo de 3.000 euros o el 10% del valor de la compra), que se estipule la penalización del doble de lo aportado para ambas partes si se echan para atrás...

También es bueno reflejar todas aquellas condiciones particulares acordadas entre las partes. Por ejemplo, si el vendedor solicita un plazo para abandonar la casa, si se deja mobiliario o no, etc.

Algo que me hubiese gustado saber a la hora de cerrar las condiciones: acordé con la otra parte que ciertos muebles (como la nevera, la lavadora o el sofá) se quedarían en la vivienda, pero no lo incluí en el contrato de arras. El resultado fue que cuando llegué a la nueva casa me encontré sin esos muebles y electrodomésticos tras haberme fiado de la buena fe de la otra parte.

Si existen dudas al respecto, es bueno consultar con un abogado. En cualquier caso, en internet suelen aparecer contratos de arras modelo para descargar.

Tener en cuenta la tasación a la hora de fijar un precio

Hay que intentar comprar por algo menos del precio de tasación. La tasación está incluida en los gastos que el banco te retiene en forma de provisión de fondos una vez se señaliza una vivienda y se calcula en base al precio medio de la zona de viviendas con características similares más los extras (reformas, terrazas, etc.).

Por eso, conviene mirar los precios medios de la zona y calcular aproximadamente el valor de la vivienda. Si la tasación es más baja que el precio de compra, el banco puede financiarte sólo el 80% de esa tasación. Si es mucho más alta (diferencias de más de un 10%), en algunos sitios como la Comunidad de Madrid te cobran un impuesto extra por comprar demasiado bajo. Suele ser entre el 3% y el 5%, dependiendo del precio de compra y la diferencia con la tasación.

Leer más: Este es el porcentaje del sueldo que se come la hipoteca en cada comunidad autónoma

En mi caso, antes de hacer una oferta al vendedor, uno de los aspectos que tuve en cuenta fue la tasación. Por eso, pude rebajar el precio al que estaba en venta la vivienda en algo más de un 8%, exactamente la diferencia entre el precio final y la tasación.

Cuidado con lo que firmas con el banco: el tipo final suele depender de las bonificaciones

El último paso es, una vez señalizada y tasada la vivienda, proceder a la firma de documentación de la hipoteca con el banco. Normalmente, los bancos suelen ofrecer una hipoteca a un tipo más alto que el que acabarás pagando.

Por ejemplo, si te ofrecen un tipo fijo del 2,25% con bonificaciones del 0,80%, significa que tú vas a firmar una hipoteca por un 3,05% que se te quedará en un 2,25% si cumples una serie de requisitos. Normalmente suelen ser tener la nómina domiciliada, contratar el seguro de la casa con ellos o algún otro producto de ahorro o inversión.

Leer más: Qué tipos de vivienda protegida existen y cuales son sus requisitos

Conviene tener esto claro desde el principio, pues cuando firmes la aceptación de la propuesta de concesión de hipoteca, es lo que se te aplicará. Por eso, a la hora de firmar con el banco las condiciones debes revisar todos los puntos pactados previamente.

Por último, la firma ante notario se divide en dos partes: la firma de la compraventa y la de la hipoteca (en caso de necesitarla). En mi caso, tras leer los documentos con la ayuda del notario, firmé tanto lo uno como lo otro el mismo día. Y, tres meses después, por fin tuve en mis manos las llaves de mi nuevo hogar.

Conoce cómo trabajamos en BusinessInsider.