Último día para presentar la Renta 2017: 30 recomendaciones prácticas que debes tener en cuenta

La campaña de Declaración de la Renta 2017 acaba este lunes de 2 julio, último día para que los contribuyentes puedan presentar sus declaraciones de Renta y Patrimonio del ejercicio 2017. Esto significa que todavía estás a tiempo de mejorar tu declaración y cumplir con Hacienda sin llevarte un par de sustos indeseados.

Todos los años el Registro de Economistas Asesores Fiscales (REAF), órgano especializado en fiscalidad del Consejo General de Economistas, publica un estudio con motivo de la Campaña de Renta y Patrimonio donde recogen una lista de aspectos a tener en cuenta, explican las novedades la campaña de este año y ofrecen una serie de recomendaciones prácticas para realizar la declaración de la renta.

Desde cómo obtener el borrador hasta el funcionamiento de la asignación tributaria, la publicación repasa todo lo que el contribuyente debe saber y hace más fácil el mal trago que puede llegar a ser rendir cuentas a la Agencia Tributaria (AEAT) de su situación fiscal.

Esta es la guía definitiva de recomendaciones paso por paso para hacer la declaración de la Renta según el REAF.

Borrador y datos fiscales

1. Pedir el borrador y los datos fiscales. Lo primero que hay que hacer es obtener el borrador y los datos fiscalesa través de la web de la AEAT o de la nueva app, porque ello nos dará seguridad al contrastarlos con nuestros certificados de retenciones y toda la información fiscal recibida. Siempre hay que advertir que los datos que pone a nuestra disposición la Administración pueden no ser totalmente correctos o pueden faltar otros que necesitemos para cumplimentar la declaración.

2. Compruébalo antes de enviarlo. Revisa con mucho cuidado el borrador de la declaración antes de confirmarla, atendiendo en especial a lo siguiente: titularidad real de bienes y derechos a efectos de los rendimientos de cuentas, de activos financieros o inmuebles, imputación de rentas inmobiliarias, circunstancias personales y familiares si hubieran cambiado o rentas por las que no ha tenido que retener el pagador, ya que de las mismas no se habrán facilitado datos a la Administración.

Leer más: 10 consejos imprescindibles al presentar el borrador de la Renta

Recupera las declaraciones de años anteriores

3. Tenga a la vista las declaraciones de los cinco años anteriores: Sí, cinco, porque podrían existir excesos de aportaciones a sistemas de previsión social de 2012 o siguientes que no hayan podido utilizarse para reducir la base imponibley nos sirvan en 2017. Asimismo, es posible que tengamos –de 2013 y siguientes– excesos de gastos financieros y de reparación y conservación de inmuebles alquilados, rendimientos negativos de actividades económicas o de alquiler de inmuebles, saldos negativos de ganancias y pérdidas patrimoniales o rendimientos negativos del capital mobiliario que podamos deducir en esta autoliquidación. Y no olvide revisar si existen rentas positivas pendientes de imputar por operaciones a plazo u otras reglas especiales de imputación.

4. También con las declaraciones de ejercicios anteriores podremos ver si hemos incumplido algún requisito de un beneficio fiscal. Ello nos obliga a incorporar algún importe a la cuota de esta declaración o a presentar declaraciones complementarias de los años en los que lo aprovechamos. Puede ser el caso, por ejemplo, de una exención por reinversión en vivienda cuando se nos haya pasado el plazo para reinvertir.

5. Devoluciones por cláusulas de suelo. Las declaraciones de años anteriores serán importantes si una entidad bancaria nos ha devuelto en 2017 intereses que nos cobró indebidamente por la cláusula suelo. En ese caso tendremos que añadir a la cuota de esta declaración –si dichos intereses fueron base de la deducción por adquisición de vivienda– la parte proporcional de lo deducido en los últimos cuatro ejercicios, sin recargos ni intereses de demora. Si las cantidades devueltas fueron gastos que se dedujeron en la base –de los rendimientos del capital inmobiliario o de los de actividades económicas– deberemos presentar complementarias de los años correspondientes.

6. Reducciones por rendimientos de trabajo. Incide lo hecho en años anteriores respecto a la aplicación de la reducción del 30% a rentas irregulares del trabajo ya que, cuando se trata de percepciones que no provienen de despido, como pueden ser los bonus o incentivos a más de dos años, solo es posible aplicar la reducción si no se ha aplicado en los 5 años anteriores a otros rendimientos del trabajo. Si no hemos reducido los rendimientos del trabajo antes, conviene valorar si lo hacemos este año, en caso de que tengamos previsto obtener más rendimientos irregulares de este tipo en los ejercicios siguientes que prefiramos reducir por su cuantía.

Qué pasa si no declaro

7. Cuidado con no declarar. Hay que tener cuidado para no equivocarse si uno piensa que no está obligado a declarar porque ellopodría acarrearle una sanción. La base es que están exentos aquellos que cobran menos de 12.000 euros, pero hay que algunas excepciones en las que sí que hay hacer la declaración. Por ejemplo, tendrá que declarar un contribuyente que obtenga rendimientos del trabajo de 2.000 euros y haya obtenido una ganancia patrimonial de 50 euros al transmitir acciones, una empleada de hogar en casas particulares con rendimientos del trabajo de 12.200 euros o alguien con imputaciones de rentas inmobiliarias superiores a 1.000 euros.

Leer más: Cómo saber si estoy obligado a hacer la declaración de la Renta

Indemnizaciones o asignaciones

8. Indemnización que no tributa: Si le han indemnizado por un despido improcedente, o por causas técnicas, organizativas, de producción o fuerza mayor recuerde que no tributará por la indemnización obligatoria que no supere los 180.000 euros.

9. Reducción por la indemnización: Si la indemnización por despido excede de la cuantía obligatoria o de 180.000 euros, sepa que seguramente podrá aplicar la reducción por irregularidad del 30%, y tributar solo por el 70% de la renta obtenida, salvo que se fraccione en varios años.

10. Asignaciones de la empresa: Si por su trabajo recibe dietas y asignaciones para gastos de viaje por los que puede no tributar, guarde –o asegúrese de que los conserva su empresa– los justificantes de los gastos en unos casos, o de la realidad del desplazamiento en otros, porque es muy probable que la Administración tributaria se los exija en un procedimiento de comprobación.

Trabajo en el extranjero

11. Exención por trabajar fuera de España: Si ha trabajado en el extranjero por cuenta ajena en 2017 estudie la posibilidad de dejar exentos hasta 60.100 euros si se cumplen una serie de requisitos aunque, eso sí, haga acopio de justificantes como los de las fechas de los desplazamientos, trabajos realizados, etc., ya que es muy probable que tenga que hacer frente a una comprobación, cosa casi segura si le paga una empresa en España y le ha retenido normalmente por esos rendimientos.

Leer más: Cómo pedir cita para hacer la declaración de la Renta 2017

Compraventa de viviendas

12. Reducción por ganancias patrimoniales. Si ha transmitido en 2017 algún bien o derecho adquirido antes de 1995 con ganancia patrimonial o un inmueble urbano adquirido entre el 12 de mayo y el 31 de diciembre de 2012, sepa que podrá reducir la ganancia obtenida, en el primer caso de manera proporcional a la antigüedad que tuviera a finales de 1994 y, en el segundo, en un 50%.

13. Limitación de la cuantía. No obstante, como la aplicación de los coeficientes de abatimiento a los bienes y derechos adquiridos antes de 1994 está limitada a una suma de valores de transmisión de 400.000 euros, le conviene elegir a qué elementos les aplica este beneficio fiscal.

14. Reinversión de las ganancias para mayores de 65. Si es mayor de 65 años y ha transmitido un elemento de su patrimonio, obteniendo una ganancia patrimonial, piense si le conviene reinvertir todo o parte del importe obtenido en una renta vitalicia para no tributar –sabiendo que el plazo de reinversión es de 6 meses– considerando que dispone de un máximo importe a reinvertir en estas condiciones de 240.000 euros. Si lo que ha transmitido es su vivienda habitual, no tendrá que pagar por la plusvalía obtenida, y sin necesidad de reinvertir como el resto de contribuyentes

7. Alquiler de inmuebles

15. Alquiler de un piso. Si tiene alquilado un piso no olvide que puede deducir el gasto de sustitución de elementos como instalaciones, ascensor o puertas de seguridad y el de amortización de la construcción -3% del mayor entre el valor catastral de la construcción o el valor de adquisición de esta- y hasta el 10% del mobiliario y enseres alquilados junto con el inmueble.

16. Si es por temporadas. Si el inmueble alquilado se le quedó vacío en algún período del año pasado, tenga en cuenta que, por ese tiempo, habrá de imputar rentas inmobiliarias y no puede deducir ningún gasto, ni siquiera la parte proporcional del IBI, excepto los de preparación del piso para volver a alquilarlo.

17. Si es vivienda de larga duranción. Si el piso lo ha alquilado para vivienda, no por temporada, podrá reducir el rendimiento neto en un 60%.

18. En caso de separación. El cónyuge que no vive en la residencia que ocupa el otro cónyuge con los hijos no tiene que imputarse ninguna renta inmobiliaria por la misma.

Inversiones en pequeñas empresas

19. Empresa de reducida dimensión. Los empresarios y profesionales, cuyas empresas puedan calificarse como de reducida dimensión, tienen la posibilidad de deducir el 5% de los rendimientos netos de la actividad que reinviertan en elementos nuevos del inmovilizado material o en inversiones inmobiliarias afectos a las actividades económicas, aplicándose la deducción en el ejercicio en el que se realice la reinversión, que deberá ser el mismo en el que se obtienen los beneficios o en el siguiente.

Rentas sin exención

20. No olvidar tributar por cualquier renta que la normativa no establezca su exención. Un ejemplo de esto puede ser la parte correspondiente de algunas subvenciones obtenidas por la comunidad de vecinos o la del Plan MOVEA.

Donaciones y pensiones

21. Deducción por donaciones. Hay que advertir que, si ha donado algún bien o derecho, no tendrá por ello ninguna pérdida patrimonial, pero es posible que se le haya producido una ganancia por la que haya de tributar, salvo que se trate de donaciones a entidades beneficiarias del mecenazgo o de negocios y de participaciones en empresas familiares, si tienen derecho a la reducción correspondiente en el Impuesto sobre Sucesiones y Donaciones al cumplirse unos determinados requisitos.

22. Deducción por inversión en plan de pensiones. Si ya ha cobrado prestaciones de su plan de pensiones y tiene aportaciones anteriores a 2007, elija qué prestaciones quiere considerar como percibidas en forma de capital para aplicarles la reducción del 40%, teniendo en cuenta los plazos del régimen transitorio. Concretamente, si la contingencia, por ejemplo de jubilación, tuvo lugar en 2015, 2017 era el último año para aprovechar esta reducción, ya que se dispone del propio ejercicio de la contingencia y los dos siguientes.

23. En caso de separación conyugal. Si paga pensión compensatoria al cónyuge del que se ha separado o anualidades por alimentos a los hijos, asegúrese de que se recogen en una resolución judicial porque solo si es así podrá reducir la pensión de su base o tributar separadamente por las anualidades y por el resto de base.

Mínimo por descendientes

24. En caso de custodia compartida. En casos de separación matrimonial, cuando la guarda y custodia es compartida, el cónyuge que no convive con los hijos pero les paga anualidades por alimentos puede aplicarse la mitad del mínimo por descendientes aunque, en ese caso, no puede aplicar el tratamiento especial a las anualidades.

25. Cuándo no aplicar. No aplica el mínimo por descendientes o ascendientes cuando estos hayan presentado declaración por el impuesto con rentas superiores a 1.800 euros. Como este mínimo se puede aplicar cuando el descendiente o ascendiente tenga rentas que no superen 8.000 euros, en el caso de que tengan rendimientos entre 1.800 y 8.000 euros, a veces es más rentable para ambas partes que el ascendiente o el descendiente no presente la declaración, renunciando a la cantidad a devolver, y que no se pierda el derecho a aplicar el mínimo.

26. Cuándo aplicar. El mínimo por descendientes se puede aplicar no solo por los descendientes del contribuyente, sino también por las personas vinculadas por razón de tutela o acogimiento y también pueden aplicarlo los contribuyentes que tengan atribuida por resolución judicial la guarda y custodia de otras personas.

Leer más: Renta 2017: Cómo hacer la declaración desde el móvil con la app Agencia Tributaria

Otros aspectos a tener en cuenta

27. Deducciones autonómicas del IRPF. Revisar las deducciones que regula la Comunidad Autónoma donde residimos por si nos son de aplicación.

28. Factores que pueden influir. Prestar atención al ejercicio de opciones que se tienen que realizar en la declaración, como puede ser la de imputación de operaciones a plazo, el criterio de caja para empresarios o profesionales, la exención por reinversión de vivienda habitual o la correspondiente a declaración individual o conjunta. Además, este año la declaración tiene un Anexo C en el que tendrá que reflejar los saldos pendientes para ejercicios futuros como los excesos de aportaciones a sistemas de previsión social que podrá reducir en los 5 años siguientes o diferentes rentas negativas.

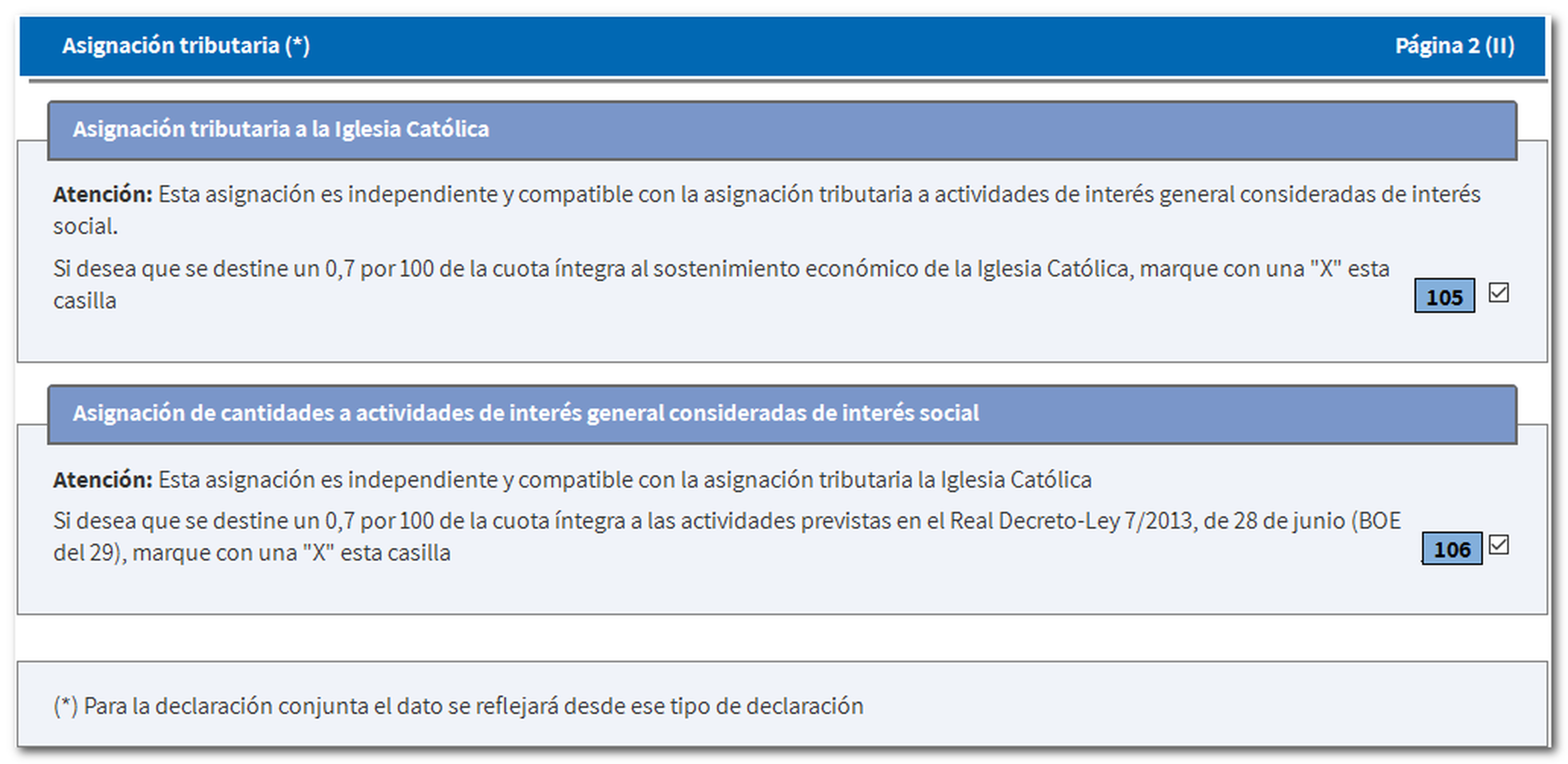

29. 'X Solidaria' y en favor de la Iglesia. Hay que plantearse qué se quiere respecto a la asignación tributaria, lo que pagará o le devolverán no cambia por ello: destinar el 0,7% de su cuota íntegra al sostenimiento de la Iglesia Católica; destinar otro tanto a cantidades para fines sociales que se destinará a ONG con esta finalidad; marcar simultáneamente las dos opciones anteriores; o no marcar ninguna, en cuyo caso el 1,4% de su cuota se imputará a los Presupuestos del Estado destinándose también por éste a fines sociales.

30. Qué pasa si me equivoco. Si al declarar se confunde a su favor, deberá presentar declaración complementaria lo más pronto posible. Si es antes de terminar el plazo de declaración no tendrá consecuencias negativas para el contribuyente, en caso contrario, se le aplicarán recargos y, si tarda más de un año, el recargo será del 20% y también intereses de demora. Si se confunde en su contra, dispone de 4 años para arreglarlo, a través del servicio de tramitación de la declaración presentando la correcta por vía electrónica o presentando un escrito en el que solicite la rectificación de la autoliquidación.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: ImpuestosDeclaración de la renta