¿Qué nivel de protección necesitas? La teoría de la responsabilidad decreciente te lo dice

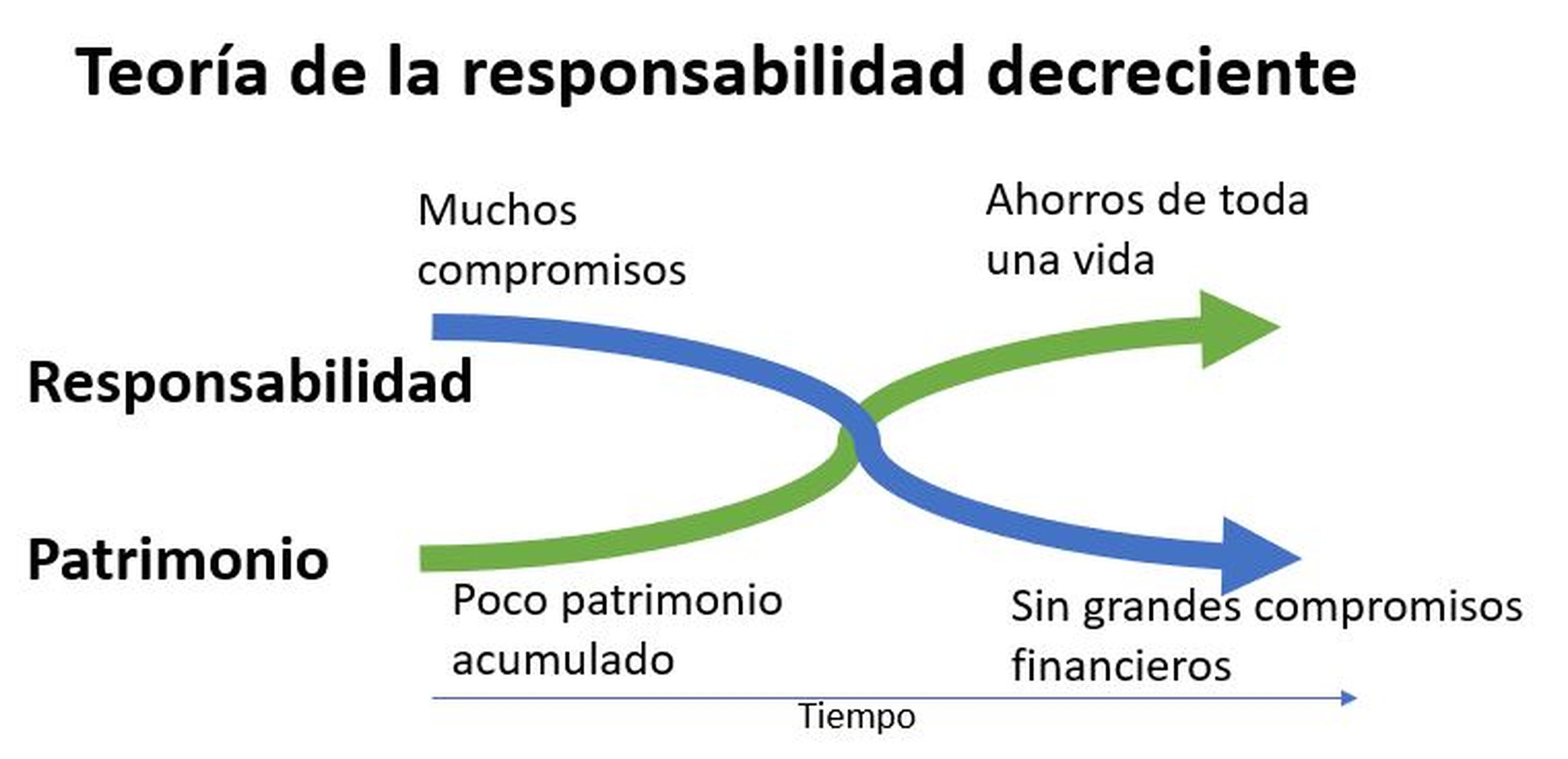

- La teoría de la responsabilidad decreciente representa el nivel de protección que necesitas en cada etapa de tu vida.

- Es la diferencia entre los compromisos económicos que adquieres en la vida y el patrimonio que tienes en cada momento.

- Cuando eres joven vas adquiriendo responsabilidades como la hipoteca o la familia, pero normalmente no tienes ahorros.

- Según avanza la vida, vas teniendo más ahorros y menos responsabilidades.

- Descubre más historias en Business Insider España.

Cada etapa de la vida es diferente y también los compromisos que conlleva. La mayoría de estas responsabilidades tiene su traducción financiera. Es decir, un dinero necesario para conseguir tus objetivos o estar protegidos.

La teoría de la responsabilidad decreciente sirve para saber el nivel de protección que necesitamos en cada momento de la vida. Es una herramienta habitual en el ámbito asegurador para vender seguros de vida, aunque también se puede ampliar incluyendo una parte de ahorro e inversión.

¿Qué es la teoría de la responsabilidad decreciente?

Esta teoría conecta los recursos disponibles y la responsabilidad a lo largo de la vida de una persona. La relación entre ambos es lo que determinará el nivel de protección adicional necesario en cada momento.

De forma muy resumida, establece que hay un momento al principio de tu vida adulta en la que tienes muchas responsabilidades y normalmente poco patrimonio y otro, al final de la misma, donde tienes menos responsabilidades y más patrimonio.

Para entenderlo, la teoría de la responsabilidad decreciente se representa siempre con una gráfica de dos líneas. Una representaría las responsabilidades o cargas y otra el patrimonio o los ahorros.

¿Cómo funciona la teoría de la responsabilidad decreciente?

La representación gráfica de esta teoría une dos variables. Por un lado, está la responsabilidad, que se mide por los compromisos o cargas que tenemos en cada momento de la vida, como por ejemplo la hipoteca de la casa, la familia o los hijos.

A medida que vamos cumpliendo años, estas responsabilidades disminuyen: la casa ya está pagada, los hijos son mayores… Al final, la última responsabilidad será para nosotros mismos, con nuestra jubilación. Por fortuna, lo normal es que en ese momento el otro eje, el del patrimonio, haya crecido.

El otro lado es el patrimonio que tenemos, nuestros ahorros. Lo más habitual es que durante los primeros años de vida tengamos poco dinero acumulado. A fin de cuentas, es difícil ahorrar mucho cuando llevas poco tiempo trabajando, por ejemplo.

Cuánto dinero debes tener ahorrado a los 40 años, según los expertos

La diferencia entre responsabilidades y patrimonio es lo que en los primeros años es lo que los primeros años necesitaremos suplir con un seguro o un enorme colchón para imprevistos y que en los últimos habremos cubierto (se supone) vía ahorro.

En otras palabras, si me pasa algo, tendré dinero gracias a una protección de ingresos y si me pasa nada, tendré dinero por el ahorro e inversión generado.

¿Qué quiere decir esto para tus finanzas personales? Que al principio necesitarás un seguro de vida (y otros seguros) que cubra la diferencia entre tus obligaciones y tu patrimonio hasta que vayas generando suficiente ahorro e inversión como para poder prescindir de él o limitar su cuantía.

Una forma muy sencilla de organizarte es contratar un seguro de vida-ahorro como un PIAS que cubra las dos necesidades. Por un lado, al ser un seguro puedes establecer el nivel de protección que necesites (aunque también es verdad que la parte del seguro de vida suele ser limitada en los PIAS), y por otra, puedes usarlo como herramienta de ahorro.

Por supuesto, hay otras para organizarse atendiendo a la teoría de la responsabilidad decreciente. Por fortuna, el mundo de la inversión ofrece muchas posibilidades para invertir a largo plazo, como los roboadvisors, carteras de fondos de inversión, fondos indexados, bolsa….

Gano 1.500 euros al mes ¿Cuánto debería ahorrar cada mes?

Un ejemplo práctico

¿Cómo se puede aplicar la teoría de la responsabilidad decreciente en la práctica? Vamos a verlo con un ejemplo.

Imaginemos que Juan ha terminado la carrera y empieza a trabajar con 22 años. Como es muy planificador y ahorrador, con ese primer trabajo pone en marcha su plan de ahorro e inversión aprovechando la mayor ventaja del inversor particular, el tiempo.

Pasados unos años Juan conoce a Marta, que es igual de planificadora, y empiezan su vida en pareja. Con 27 años se casan, compran su casa y deciden tener familia. A Juan y Marta les preocupa el futuro y lo que pueda pasar con la hipoteca si alguno pierde el trabajo e incluso fallece. En otras palabras, tienen más responsabilidades que dinero para hacer frente a ellas.

Su solución es contratar un seguro de vida por el importe de la hipoteca más un remanente (así la casa quedará pagada si a cualquier le pasa algo). A esto le suman un seguro de protección de pagos por si se quedan en paro y los típicos seguros de hogar. Y por supuesto, el plan de inversión a largo plazo, que ambos mantienen.

Cuánto necesitas para vivir de tus inversiones siendo realista

Con el paso del tiempo, la cuantía de los seguros irá disminuyendo. Por un lado, la hipoteca va siendo menor y por otro, los niños se hacen mayores, han pasado ya por la universidad y no es necesario tanto dinero para asegurar su futuro. Por otro lado, el plan de inversión va dando sus frutos y Juan y Marta tienen ya un buen dinero ahorrado con el que podrían hacer frente a todas sus responsabilidades sin necesidad de esa protección adicional.

Al final, llegará un momento para Juan y Marta donde el seguro de vida no será necesario, ni recomendable por precio (estos productos son más caros conforme cumplimos años), y donde el patrimonio acumulado cubrirá sus necesidades y su jubilación.

Otros artículos interesantes:

Descubre más sobre Jose Trecet, autor/a de este artículo.

Conoce cómo trabajamos en Business Insider.