3 criterios para saber cuándo ha pasado lo peor en la bolsa: 100 años de historia del mercado de valores sugieren que todavía quedan varios meses de caída

AP

- Jon Wolfenbarger, un analista e inversor con más de 30 años de experiencia, dice que la liquidación del mercado de valores durará probablemente hasta mediados de 2023.

- Colegas de Wolfenbarger, como Ray Dalio y Jeremy Grantham, coinciden con sus perspectivas bajistas.

- Wolfenbarger lleva advirtiendo de una importante caída desde el año pasado.

Jon Wolfenbarger cree que los inversores en bolsa están siendo demasiado optimistas si esperan que el mercado bajista toque fondo en un futuro inmediato o cercano.

Basta con echar la vista atrás para darse cuenta de lo contrario, dice el inversor con más de 30 años de experiencia, fundador de Bull And Bear Profits, que lleva advirtiendo de una importante caída de las acciones desde el año pasado.

Wolfenbarger ha analizado el historial de la duración de los mercados bajistas en el último siglo en los momentos en los que se ha producido una recesión. Viendo el actual mercado bajista de poco más de 9 meses —el S&P 500 marcó un máximo el 3 de enero de este año—, las perspectivas negativas para las acciones se prolongarán probablemente durante meses.

Esto es lo que han durado los mercados bajistas en recesión desde la década de 1920, a partir del mes en el que comenzaron:

- Septiembre de 1929: 33 meses

- Septiembre de 1932: 5 meses

- Marzo de 1937: 12 meses

- Junio de 1948: 12 meses

- Agosto de 1956: 14 meses

- Diciembre de 1968: 17 meses

- enero de 1973: 21 meses

- Noviembre de 1980: 22 meses

- Julio de 1990: 3 meses

- Marzo de 2000: 31 meses

- Octubre de 2007: 17 meses

- Febrero de 2020: 1 mes

La duración media de esos 11 mercados bajistas es de más de 15 meses. Pero cuando se considera la valoración, las cosas cambian. Cuando los mercados bajistas se producen cuando las valoraciones son relativamente altas, tienden a prolongarse más.

La duración media de los mercados bajistas durante los periodos de alta valoración entre los enumerados anteriormente es de 17 meses, según Wolfenbarger, en comparación con los 13 meses que duran cuando las valoraciones son atractivas.

En este caso, Wolfenbarger no ha tenido en cuenta el mercado bajista de 2020 —que comenzó con valoraciones altas— debido al estímulo fiscal y monetario sin precedentes que devolvió las acciones a la tendencia alcista.

Dado que la actual venta masiva de acciones en el mercado empezó en medio de algunas de las valoraciones más altas de la historia, Wolfenbarger espera que el mercado bajista dure 17 meses o más. En una nota de finales de octubre, reconoció que esperaba que el S&P 500 caiga al menos un 37% entre máximos y mínimos, pero que es probable que el resto del mercado caiga aún más.

Por supuesto, la previsión de Wolfenbarger depende en gran medida de que se produzca una recesión, algo que aún no ha sucedido, según la Oficina Nacional de Investigación Económica de Estados Unidos, que se encarga de las declaraciones oficiales de recesión.

El Fondo Monetario Internacional (FMI) ya advirtió que lo peor estaba por llegar y que muchos se sentirían como si estuviesen viviendo una recesión en 2023. Aunque también aclaró que hay países que no van a entrar en una recesión técnica, como España, pero que serán de los más afectados por el recorte de las previsiones.

Pero en otra de sus notas de este mes, Wolfenbarger explicó por qué confía en que se produzca una recesión.

Una de las razones es que la curva de rendimiento se ha invertido, y eso ha precedido a todas las recesiones desde la década de 1950. Las inversiones de la curva de rendimiento se producen cuando los rendimientos de los bonos de menor duración suben por encima de los de mayor duración. Las duraciones más comunes son los bonos a 2 y 10 años.

Las inversiones, que indican que los inversores desconfían de las perspectivas de la economía a corto plazo, aparecen en el gráfico siguiente cuando la línea cae por debajo del umbral del 0%. Las recesiones están marcadas en gris.

Banco de la Reserva Federal

Otros indicadores que indican a Wolfenbarger que se avecina una recesión son:

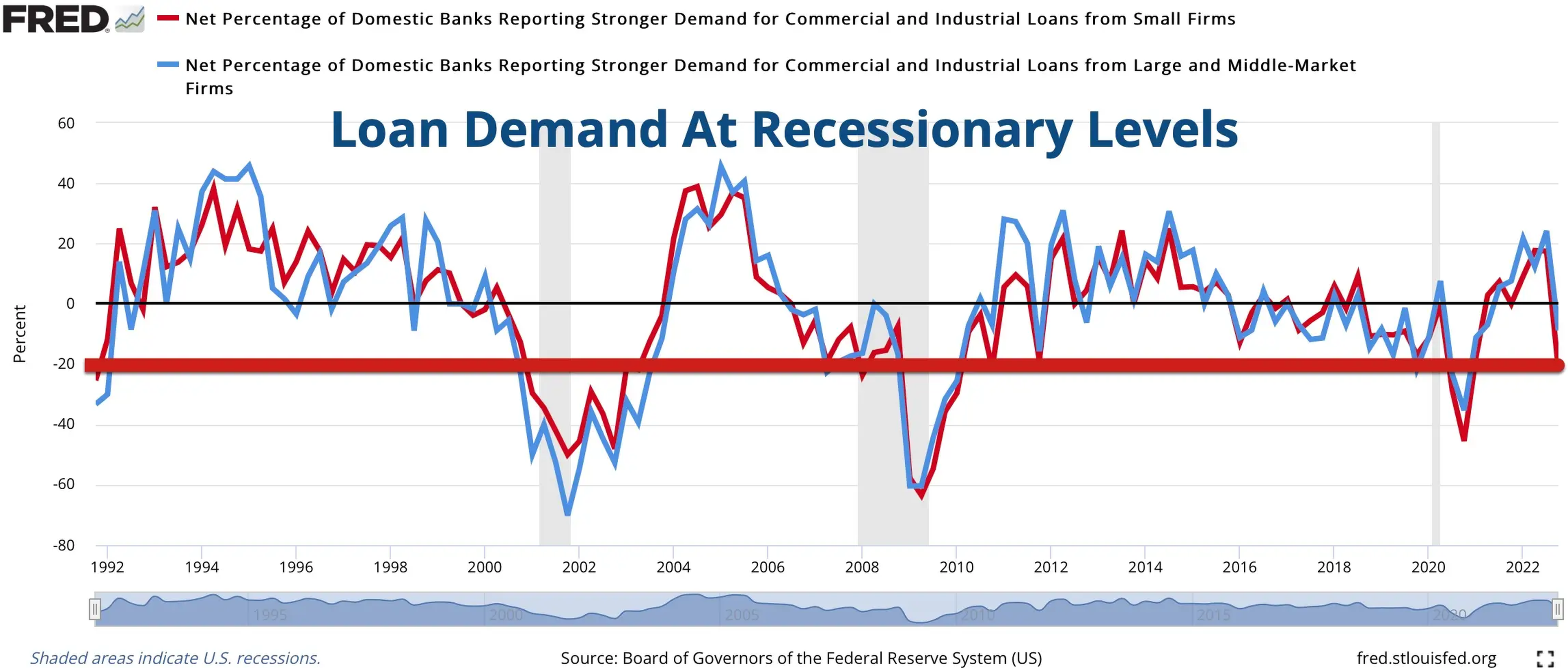

La demanda de préstamos bancarios:

Banco de la Reserva Federal

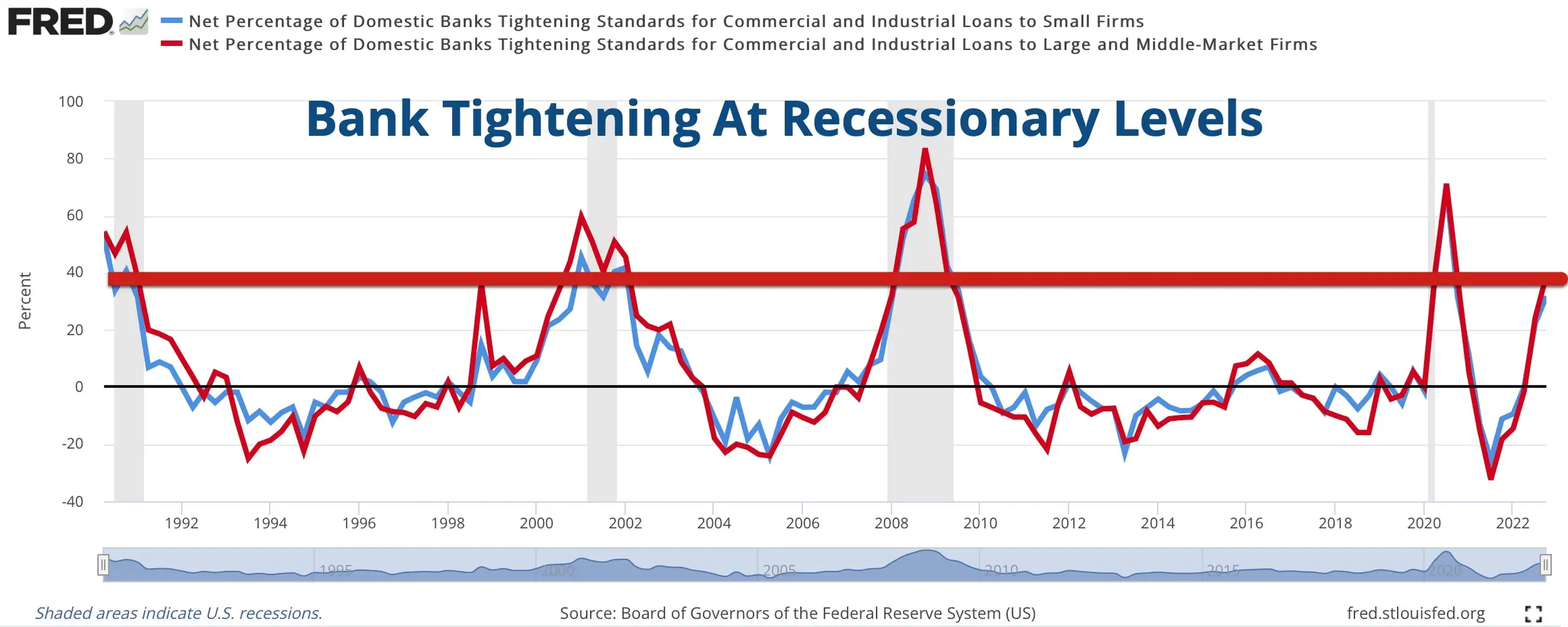

El endurecimiento de las normas de concesión de préstamos por parte de los bancos:

Banco de la Reserva Federal

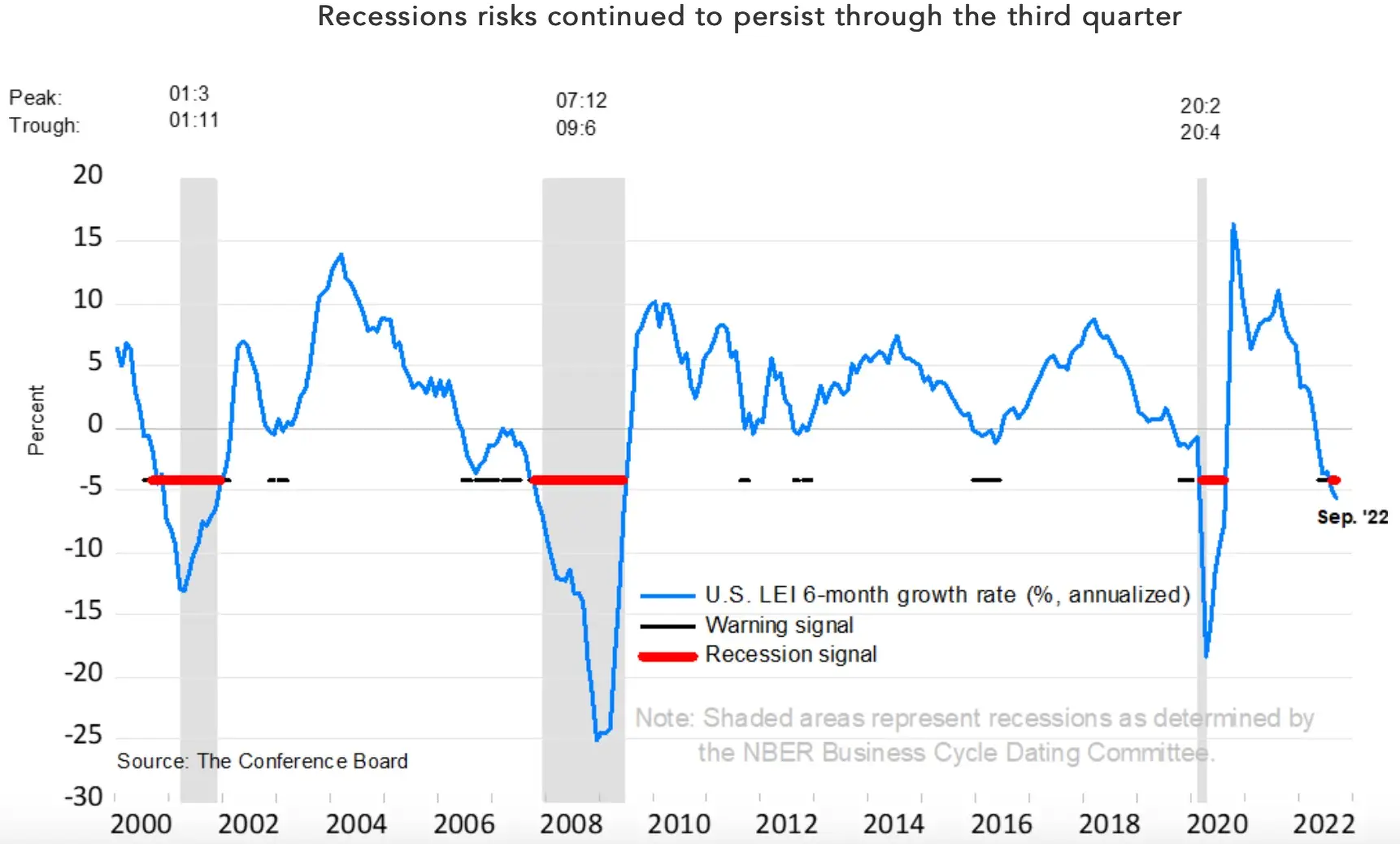

Y el The Conference Board's Leading Economic Index, que combina el comportamiento de 10 indicadores:

The Conference Board

Para que las acciones toquen fondo a largo plazo, Wolfenbarger cree que probablemente tengan que ocurrir 3 cosas.

Una de ellas es que la Reserva Federal (Fed) deje de subir los tipos de interés. Esto parece poco probable en un futuro inmediato, ya que el banco central parece que subirá los tipos hasta 2023, y ha dicho que su objetivo es llevar los tipos de interés reales a un territorio en positivo.

Otra es que una recesión normalmente tiene que "durar un tiempo" o estar terminada.

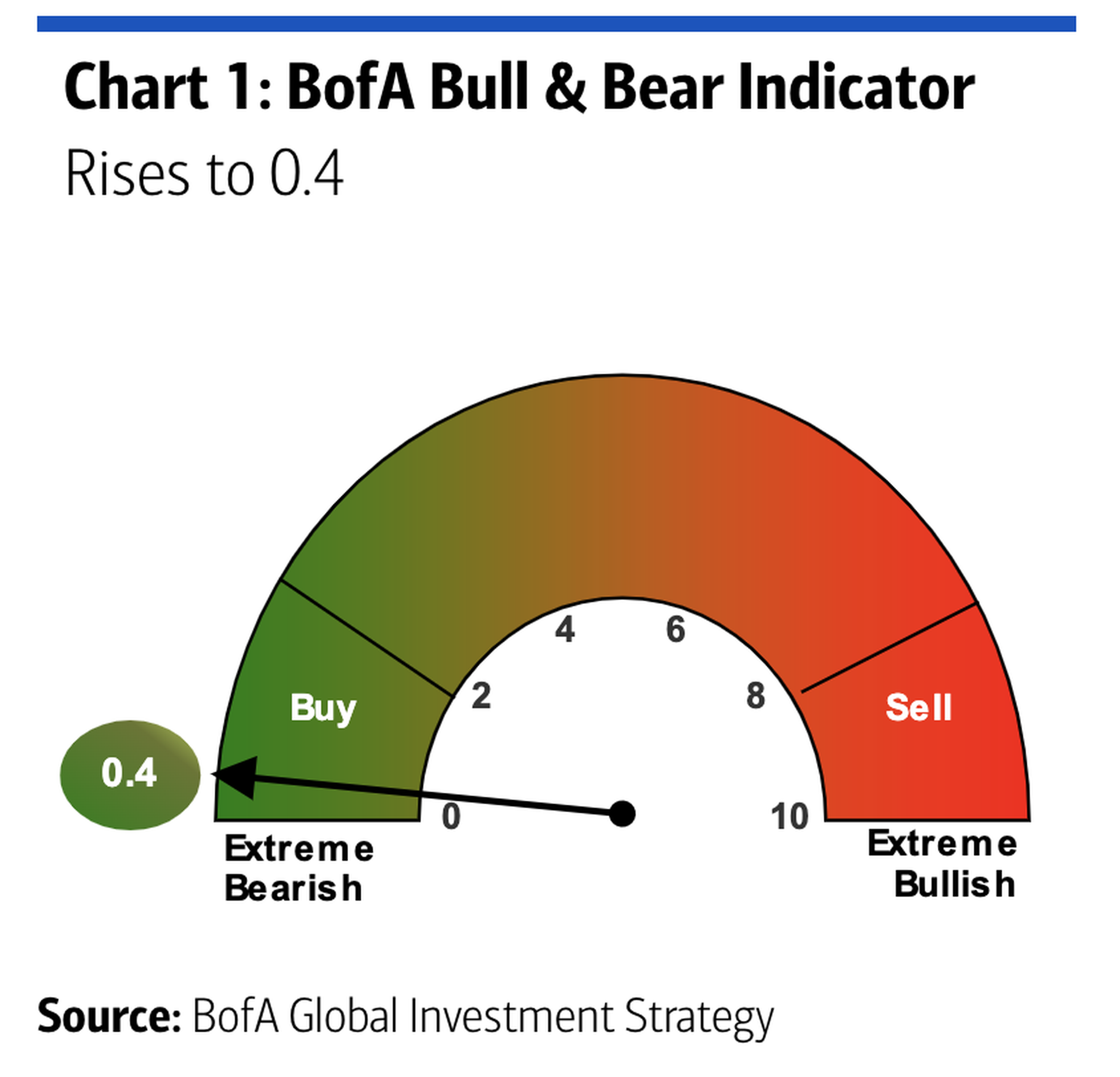

Y por último, que el sentimiento de los inversores tiene que ser más bajista. Según indicadores de del ánimo de los inversores el Bull and Bear Indicator de Bank of America, el sentimiento ya es extremadamente bajista, pero Wolfenbarger cree que puede empeorar.

Bank of America

"Cuando los inversores persiguen las acciones de forma agresiva con la esperanza de que la Fed pueda dejar de subir los tipos unos meses antes, en 2023, eso sugiere que el sentimiento de los inversores no es lo suficientemente bajista como para marcar un fondo", explica Wolfenbarger, que también fue analista en Allianz Global Investors y banquero de inversión en JPMorgan y Merrill Lynch.

Las opiniones de Wolfenbarger en contexto

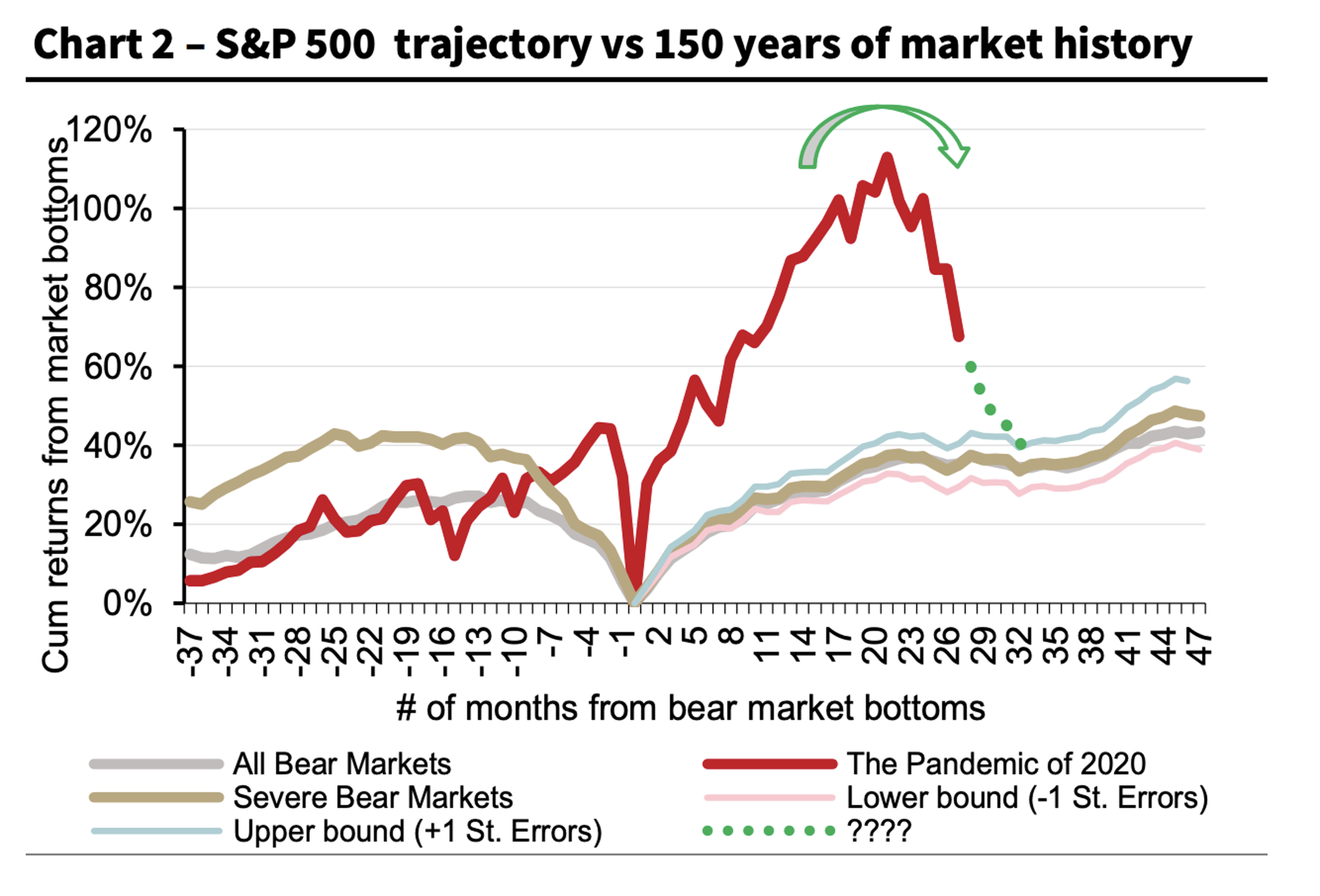

En junio, Societe Generale realizó un análisis similar al de Wolfenbarger y examinó los mercados bajistas de los últimos 150 años. Descubrieron que el mercado se recuperó mucho más rápido y subió mucho más después del mercado bajista de 2020 (gracias a los estímulos) en comparación con los anteriores desplomes del mercado.

También dijeron que esperan que el S&P 500 caiga hasta los 3.200 para estar en línea con los patrones de rentabilidad históricos. El S&P 500 ha llegado a caer hasta los 3.577 este año, y se situó cerca de los 3.959 el viernes.

Societe Generale

"Nuestro análisis muestra que, si queremos ser coherentes con la línea de tendencia histórica de valoración del mercado después de una crisis, los rendimientos acumulados a día de hoy, desde el mínimo de marzo de 2020, deberían ser de alrededor del 35%", explica Solomon Tadesse, responsable de estrategia de renta variable estadounidense del banco.

"Es decir, un nivel de S&P 500 de 3020, lo que implica una reducción total desde el máximo de enero de 2022 de alrededor del 37%, que supondría un 15% adicional de venta masiva de acciones para alcanzar un nuevo mínimo del mercado", añade.

"El S&P se ha disparado un 113% en los últimos 2 años desde su mínimo de mercado de 2237,50 el 23 de marzo de 2020, lo que refleja una burbuja de activos sin precedentes inducida, entre otras cosas, por la excesiva liquidez de las políticas monetarias y fiscales de la época".

El pasado jueves, el responsable de estrategia global de renta variable de Bank of America, Michael Hartnett, también reconoció que espera que las acciones tengan un mal comportamiento en la primera mitad de 2023, pero que probablemente empezarán a repuntar en la segunda mitad del año, cuando la Fed pivotee hacia una política monetaria más laxa. Esto coincide con las expectativas de Wolfenbarger.

"Nosotros decimos bonos H1'23 (primera mitad de 2023), acciones H2'23 (segunda mitad de 2023)", escribió Hartnett en una nota a sus clientes.

Otros grandes inversores —Scott Minerd de Guggenheim Partners, Bob Doll de Crossmark Global Investments, Thomas Peterffy de Interactive Brokers, Ray Dalio de Bridgewater, Stanley Druckenmiller de Duquesne Family Office y Jeremy Grantham de GMO— también han pedido paciencia en los próximos meses, porque la Fed sigue subiendo los tipos y la economía se está desacelerando.

Según Wolfenbarger, un giro de la Fed es un requisito necesario para tocar fondo, y esto depende de lo que muestre el índice de precios al consumo en los próximos meses. Las acciones subieron con fuerza después de que el IPC de octubre fuera inferior al esperado, y eso podría volver a ocurrir si el dato de noviembre muestra un progreso más significativo en la reducción de la inflación.

Pero si la inflación resulta ser más rígida de lo que los inversores esperan en los próximos meses —y si la economía sigue mostrando signos de deterioro—, las acciones podrían seguir bajando.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: BI PRIMEdinero, Trending, Inversión, Bolsa, Crisis