El "mejor indicador adelantado para acciones" de la historia reciente está prediciendo un desastre en las bolsas

- El cobre ha sido "el mejor indicador principal para las acciones en los últimos 18 meses", según una compañía de investigación.

- El sentimiento del mercado del cobre indica que los precios deberían estar un 7% por debajo de su actual nivel, según un analista de Capital Economics.

- Las tensiones de la guerra comercial y el fin del ciclo de subida de tipos de interés de la Reserva Federal son malas noticias para las bolsas, según otro experto.

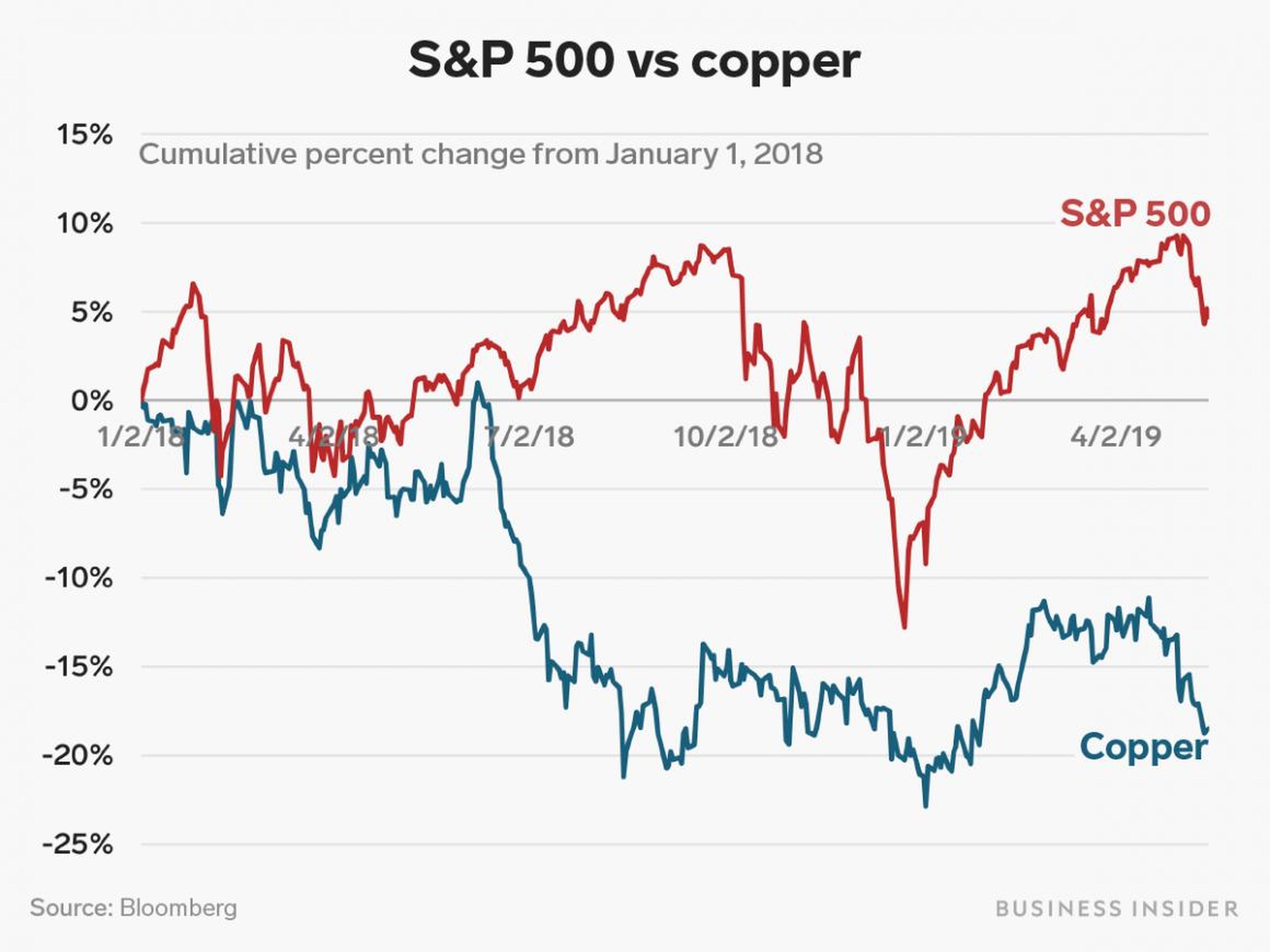

Los precios del cobre están indicando que podría estarse fraguando un desplome de los mercados.

Este metal ha sido "el mejor indicador principal para las acciones durante los últimos 18 meses" y está haciendo sonar las alarmas en los activos de riesgo en general, según un informe publicado el miércoles por Tom Essaye, fundador de Sevens Report Research.

"Analizando lo sucedido a principios de 2018, el cobre cayó a niveles más bajos durante todo el mes de enero, desconectándose del rendimiento de las bolsas a las que suele estar más vinculado", asegura.

Desde entonces, Essaye afirma que los precios del cobre han liderado las bolsas:

- Principios de 2018: Los precios del cobre se desconectan de los mercados poco antes de que estallen los fondos de volatilidad a corto, provocando una de las más violentas caídas de la bolsa de la historia.

- Mediados de 2018: El cobre se liquida rápidamente durante el verano, mientras las bolsas recuperan sus niveles. La volatilidad regresa a los mercados en el último trimestre.

- Principios de 2019: El cobre se aprecia debido al optimismo sobre un posible acuerdo comercial, a unas ganancias empresariales aceptables y a unos datos económicos mejores de lo anticipado y poco después las bolsas recuperan sus máximos históricos.

- 1 de mayo: El cobre se da la vuelta y la volatilidad regresa a los mercados.

"Destacamos todas estas circunstancias, porque en los últimos 18 meses ningún indicador adelantado o concurrente ha sido mejor que el cobre para pronosticar el próximo movimiento de las acciones, sea al alza o a la baja", añade Essaye.

Los precios del cobre han estado bajo presión en las últimas semanas debido a la desaceleración de la economía china y el aumento de las tensiones de la guerra comercial entre EE.UU. y China ha colocado las posiciones netas largas de los inversores en su nivel más bajo en 4 años, según Ross Strachan, analista principal de materias primas de Capital Economics.

"Podría decirse que la disminución en las posiciones de los inversores habría sido consistente con la caída de los precios a alrededor de 5.600 dólares por tonelada, en lugar de permanecer cerca de los 6.000", ha señalado citando los precios en la Bolsa de Metales de Londres.

Leer más: 4 razones por las que Morgan Stanley recomienda a los inversores estar bajistas en bolsa

Eso indica una caída de alrededor del 7%. Y, según Essaye, significaría una mala noticia para el mercado bursátil, que ha experimentado una renovada volatilidad después de que el presidente Donald Trump anunciara la semana pasada que EE. UU. aumentaría los aranceles a productos chinos valorados en 200.000 millones de dólares (unos 178.000 millones de euros). Unos días después, China tomó represalias al aumentar los aranceles a productos estadounidenses por valor de 60.000 millones de dólares (cerca de 53.400 millones de euros).

La bolsa no ha hecho prácticamente nada en los últimos 8 meses. Es cierto que hubo una gran caída en el cuarto trimestre, ya que los inversores se preocuparon por la posibilidad de que se produjeran nuevos aumentos en los tipos, y se produjo un rally alcista cuando finalmente no sucedió. Pero en general, el mercado está más o menos donde estaba en octubre pasado. El problema es que el telón de fondo se está deteriorando.

"Si bien las perspectivas de un 'no acuerdo' entre EE.UU. y China están afectando directamente al sentimiento de riesgo, los aumentos de aranceles serán una carga adicional para las compañías estadounidenses".

"Si bien aún es posible un acuerdo, las decisiones recientes aumentan los riesgos a la baja para el comercio y el crecimiento mundial, deterioran la posición sobre el riesgo y pesan sobre los mercados financieros", añaden.

Leer más: Por qué las materias primas van a estar muy vivas en los mercados este año

Es cierto que todo esto ocurre a medida que el ciclo de ajuste de la Reserva Federal llega a su fin. El banco central ha elevado los tipos de interés 9 veces desde finales de 2015, ya que intenta normalizar su balance después de salir de la Gran Recesión.

"Hay una percepción entre algunos inversores de que el ciclo de ajuste de la Fed ya está valorado en las acciones estadounidenses", señala el estratega de UBS Francois Trahan en un informe reciente a sus clientes. "Esta idea podría convertirse en una gran sorpresa este año, es decir, una sorpresa decepcionante".

Trahan señala que el PIB ha sido el más alto de los últimos años durante el primer trimestre, y que suele encontrarse una economía fuerte al final del ciclo de subida de tipos de la Fed.

"En resumen, se necesitan 2 años completos para que los cambios en los tipos de los fondos federales se reflejen plenamente en el crecimiento del PIB", agrega Trahan. "Al menos, esa fue la dinámica histórica antes de que los tipos de los fondos federales llegara a cero a finales de 2008. Lo más importante, quizás, es que no hay motivos para pensar que esta relación será diferente a día de hoy".

Trahan considera que el índice S&P 500 caerá un 10% a 2.550 puntos, a medida que los mayores costes de endeudamiento afectan a la economía de EE.UU. Eso no sería muy diferente de la caída que Strachan prevé para el cobre.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.