Powell ataja la crisis de liquidez con un nuevo recorte de tipos de interés, pero los mercados y Trump le están exigiendo más

- El presidente de la Reserva Federal de EE.UU., Jerome Powell, anunció este miércoles la segunda rebaja de tipos de interés, hasta el margen entre el 1,75% y el 2%.

- A pesar de esta decisión, parece que los mercados y el presidente de EE.UU. Donald Trump esperaban más y seguirán presionando a Powell.

- Descubre más historias en Business Insider España.

No ha sido una flexibilización cuantitativa. De hecho, usando la jerga de la Fed, tampoco ha sido una operación permanente de mercado abierto. Se trata de una rebaja de tipos de referencia en otro cuarto de punto, ahora hasta el margen entre el 1,75 y el 2%, pero con 3 votos en contra en el comité monetario de la Reserva Federal.

Se trata de Eric Rosengren y Esther George, que dirigen, respectivamente, las Reservas Federales de Boston y Kansas City, se oponían a una intervención sobre el coste del dinero. Mientras, James Bullard, de la Fed de Saint Louis, se opuso porque proponía una bajada más intensa, de medio punto porcentual.

La votación finalmente se resolvió por 7 a 3, lo que muestra efectivamente la división más grande jamás encontrada dentro de la junta de gobernadores de la Fed. Por otro lado, la tasa que rige el interés interbancario, el interés de reservas excesivas que hizo necesario 10 años después 2 subastas en 2 días para evitar una crisis de liquidez, se redujo en 30 puntos básicos al 1,8%. Sin embargo, en general, destaca la ausencia para el resto de 2019 de otras intervenciones de referencia.

En resumen, hasta enero de 2020 todo seguirá igual. Es una decepción para los mercados, aunque se habría formalizado una forma de apoyo, a la luz de la actual crisis de liquidez. Y los índices, de hecho, reaccionaron con el aumento del dólar de un 0,42%, la caída de Wall Street, de 200 puntos para el Dow Jones inmediatamente después de la publicación del comunicado de prensa, y con una bronca de Donald Trump, que definió la bajada de tipos como "otro fracaso más" de la Fed y a Jerome Powell como "comunicador horrible".

¿Es así? En realidad no, esta vez. De hecho, el número uno de la Reserva Federal tuvo que recurrir a sus habilidades como regateador para salir ileso de la conferencia de prensa, durante la cual mostró, a pesar de mostrar en algunos puntos una vergüenza comprensible, un uso del equilibrio diplomático, alternando las afirmaciones de su decisión frente a la mirada de los mercados, que se habían teñido de rojo.

"Lo que ha sucedido no tiene implicaciones para la economía o para la posición de la política monetaria", respondió Powell a las muchas preguntas que se le formularon en relación con la peor crisis de liquidez en una década experimentada por el sistema estadounidense durante la reunión de la junta de la Fed.

En resumen, dos subastas de emergencia y un despliegue de liquidez en el sistema de unos 130.000 millones en 48 horas representan el business as usual. De hecho, está protegido con 30 puntos básicos de recorte para el interés de reservas excesivas. Por otro lado, para Powell "ciertamente es posible que necesitemos resucitar un crecimiento orgánico del balance de la Fed antes de lo que pensábamos", dejando una puerta abierta a una flexibilización cuantitativa.

Pero, además, "sería necesaria una secuencia de recortes de tipos en caso de que haya signos de debilitamiento de la economía, pero esta no es la situación actual". En resumen, una cosa y la contraria. También porque, según las palabras de un trader, "las tasas de recompra del 8%, como sucedió la otra noche, significan, en un lenguaje sencillo, que la Fed debería haber lanzado la flexibilización ya la semana pasada, no mañana. Quizás necesites un Lehman para justificarlo ".

Quizás suene un poco drástico, pero el gráfico anterior muestra cuál fue el único catalizador real para los mercados, tras un comunicado de prensa y más de 40 minutos de rueda de prensa: cuando, alrededor de las 14.50 horas, Powell admitió que un nuevo programa de compras podría ser necesario antes de ser presupuestado, los índices se dispararon y el índice del dólar se desinfló.

En otras palabras, ¿se valora lo que se quiere y se espera o la realidad? Por ahora, la diferencia realmente parece ser irrelevante. Y, de hecho, muchos operan a través de representantes que se han vuelto casi fijos para comprender cómo de estratégico es el trabajo de la Reserva Federal y qué está realmente relacionado con la dinámica de evaluación de la situación macro.

De hecho, muchas personas dan por sentado que, en caso de que los mercados digieran rápidamente la ola de optimismo de la futura flexibilización cuantitativa y caigan bruscamente, atrapados por el pesimismo, Donald Trump ya está listo para anunciar una nueva escalada comercial contra China, para garantizar un factor de riesgo e inestabilidad en Wall Street que supondrá transformar a Powell de halcón a paloma.

De hecho, el presidente de la Fed logró el máximo resultado con el menor esfuerzo, al menos con respecto a la magnitud de intervención presentada por el BCE. Es cierto que tuvo que intervenir 2 veces en 2 días para evitar una crisis de liquidez, pero, en términos generales, esta oportunidad de acción podría ser suficiente para calmar un poco las aguas, si es que era una garantía lo que buscaba el sistema bancario de EE.UU.

En general, Powell ajustó los tipos al mínimo esperado y obtuvo un efecto placebo sobre la flexibilización cuantitativa, negándola de hecho y solo permitiéndole influir en los mercados que, de hecho, al final de la jornada habían vuelto a positivo, excepto el Nasdaq, que cayó en un inofensivo -0.11%.

Misión cumplida, no está mal para alguien al que se ha definido como un "comunicador horrible". Jerome Powell obtuvo lo que cada líder de la Fed busca desesperadamente en momentos de dificultad real: tirar para adelante, ganar tiempo esperando que alguien o algo haga la mayor parte del trabajo o cambie la música.

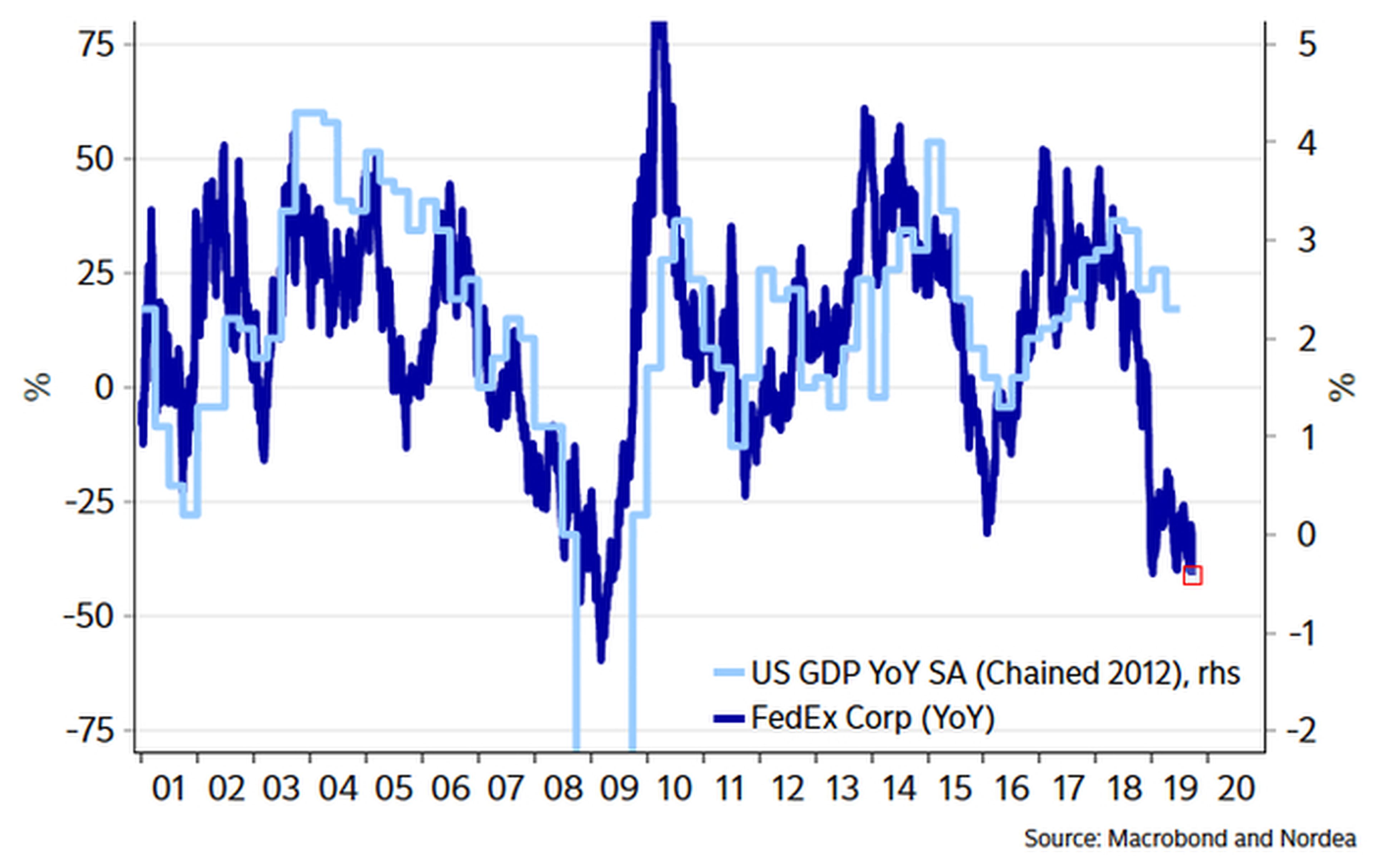

El gráfico anterior podría ser la muestra de que la guerra comercial podría dar a la economía estadounidense de final del ciclo una coartada a la Fed para reactivar la máquina de imprimir dinero, dada la caída del 12% de las acciones de FedEx en Wall Street y la correlación históricamente estrecha de sus rendimientos con el PIB de EE. UU.

¿Y si Donald Trump y Jerome Powell, de hecho, solo estuvieran interpretando el cliché más clásico de Hollywood, el del policía malo y el policía bueno? De hecho, está comenzando a circular una hipótesis, especialmente frente a las nuevas compras del BCE a partir noviembre.

¿Y si, en el trabajo de "limpiar" los balances y proporcionar liquidez a los bancos estadounidenses, la Fed quería tener en cuenta a su contraparte europea que, después de haber descargado activos con el nuevo programa de estímulo, fuese a EE.UU. a comprar bonos del Tesoro para mantenerse en la misma clase de activos, como sucedió durante la primera ronda de la flexibilización en Europa?

Con este esquema, conocido como mendiga a tu vecino, el BCE aseguró el debilitamiento del tipo de cambio del euro, al igual que con el dinero perdido, los vendedores estadounidenses a su vez se convirtieron en compradores de deuda corporativa europea a precio de ganga. Si este fuera el caso, Christine Lagarde podría encontrarse en un premio mayor de lo que imagina. Y Jerome Powell se ve a sí mismo rehabilitado, después de meses siendo el malo de la película para los bancos centrales.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: Reserva FederalTrending, Macroeconomía, Inversión, Estados Unidos, Crisis