El 'bazooka' de Draghi ayudará principalmente a España e Italia y aumentará la presión sobre el dólar y la Reserva Federal

- Las medidas anunciadas este jueves por el BCE, conocidas como el "bazooka" de Mario Draghi, servirán principalmente para ayudar a España e Italia.

- Además, el reinicio del programa de flexibilización cuantitativa elevará la presión a la que está sometido el dólar estadounidense y la Reserva Federal.

- Descubre más historias en Business Insider España.

Finalmente, el BCE sacó el bazooka, al menos formalmente. Mario Draghi, en la última junta del BCE que ha presidido como máximo dirigente de la institución, ha desplegado todo el contenido de su caja de herramientas, como había anunciado Olli Rehn en una entrevista al Wall Street Journal el pasado 15 de agosto.

El Consejo de Gobierno del BCE ha lanzado un nuevo programa de flexibilización cuantitativa, que supone la compra de bonos por valor de 20.000 millones de euros al mes a partir de noviembre y, en comparación con el pasado, ha eliminado la indicación de cuál será el plazo de vigencias, señalando que "las compras durarán todo el tiempo necesario para fortalecer el impacto acomodaticio de las tasas y el Consejo espera que finalicen poco antes de que el BCE comience a subir los tipos".

En resumen, un programa abierto, ilimitado. Además, el instituto central ha lanzado un nuevo macropréstamo a largo plazo para los bancos de la eurozona, extendiendo el vencimiento de 2 a 3 años y anticipando tasas más bajas para los préstamos bancarios por encima de cierto nivel.

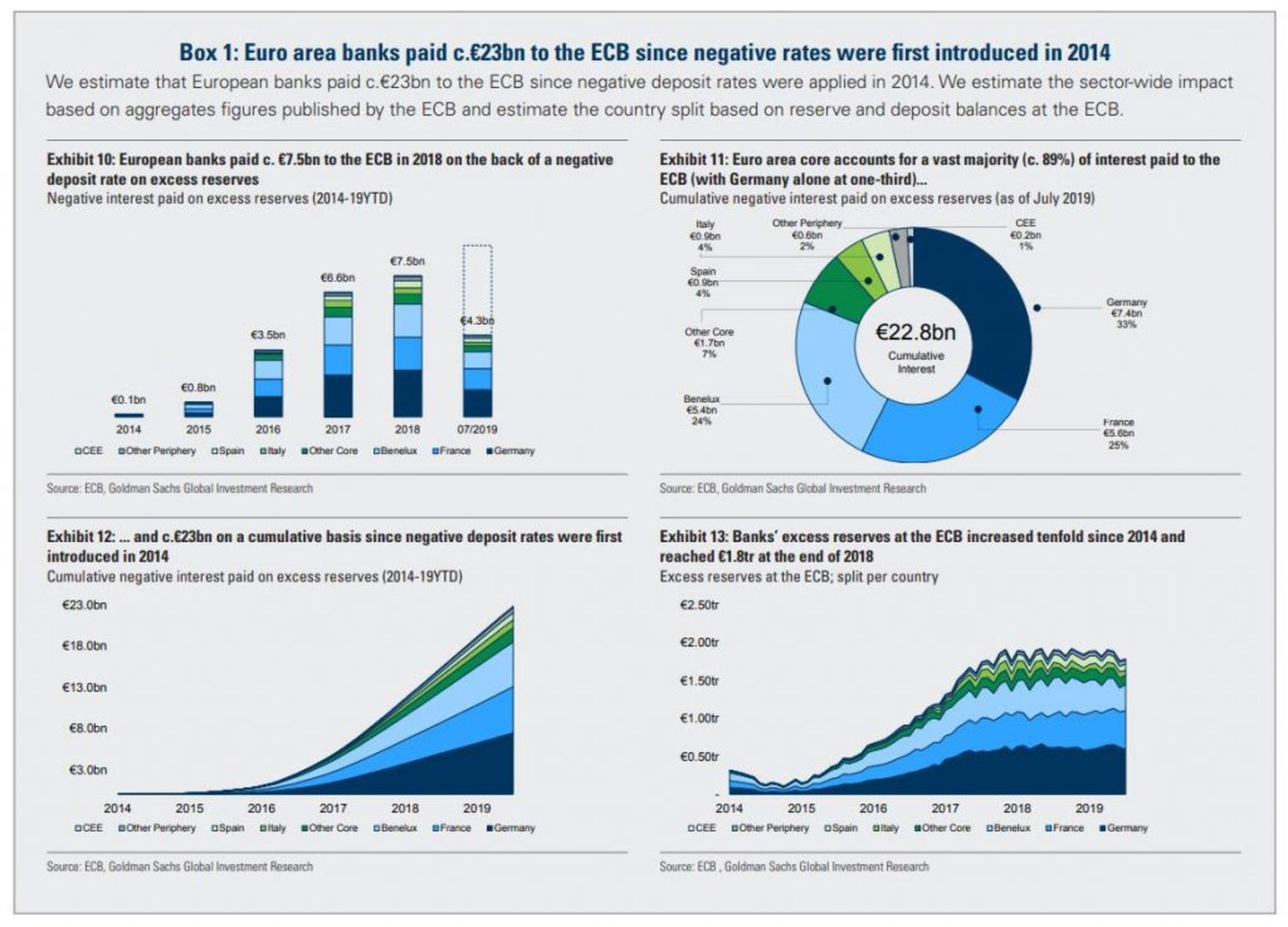

Aún así, en el terreno bancario, el BCE ha establecido un sistema de 2 fases para las tasas aplicadas a los depósitos institucionales, a través del que parte de los depósitos estarán "exentos de la tasa negativa". La famosa tiering que se aplica en Suiza o Japón ha sido pedido en voz alta por los directores ejecutivos de los principales grupos bancarios, al menos como una compensación parcial por la profundización en las tasas negativas, del 0,4% al 0,5% que decidió el consejo y qué se arriesga a empeorar la situación, como describe en este gráfico.

Esto demuestra que desde la introducción de las tasas negativas en los depósitos en 2014, los bancos de la eurozona han pagado al BCE alrededor de 23.000 millones de euros por el exceso de reservas depositadas durante la noche. Y el cambio realizado por el sector bancario en la bolsa de Milán, en la de Madrid y otras de la eurozona después del anuncio de las nuevas medidas muestra que, más allá de las exenciones y el trato preferencial, el problema de la rentabilidad corre riesgo de quedar sin resolver.

Finalmente, el BCE "espera que los tipos de interés clave se mantengan en sus niveles actuales o inferiores hasta que se vea que las perspectivas de inflación convergen firmemente en un nivel suficientemente cercano pero inferior al 2% en su horizonte de proyección".

Y aquí la palabra clave es la adición de solidez, que no es una tendencia alcista diluida a lo largo de los meses sino algo estructural, una señal clara de que cualquier impulso deflacionario, aunque sea importado, quizás dentro de una recuperación industrial china, no podrá desviar las perspectivas a 12 meses. Actualmente, está en el área de 1,1%, la mitad del objetivo. ¿Será suficiente?

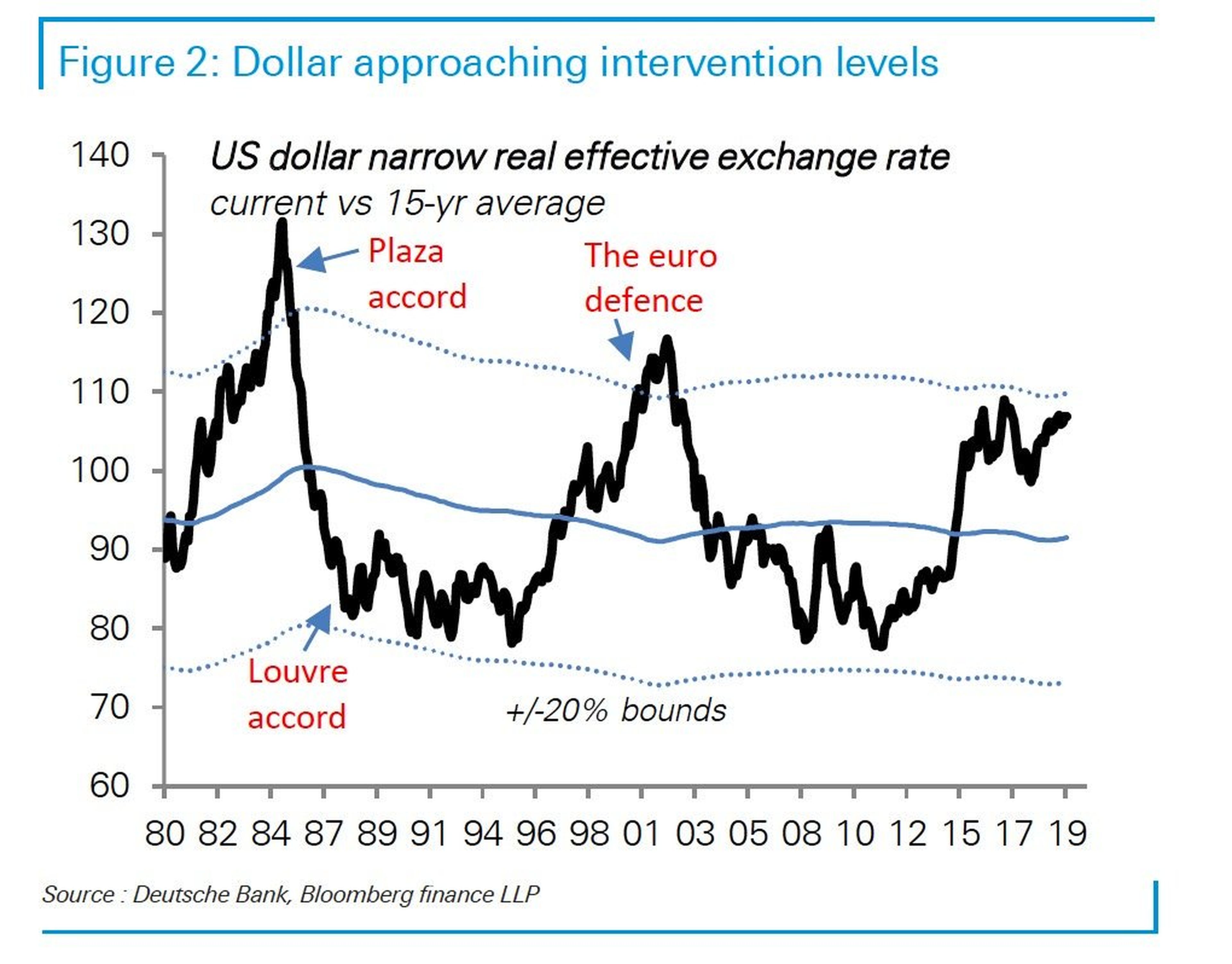

Algunas dinámicas inmediatas en las reacciones del mercado hablan el lenguaje de la estupefacción. En primer lugar, el hecho de que, en el caso de los problemas bancarios, una prioridad para los llamados "halcones", no están resueltos sobre el papel y existen al menos 2 grandes interrogantes. El primero parte del tweet de Donald Trump por la velocidad de reacción del BCE a la crisis, mientras la Fed duerme y observa cómo el euro se debilita frente al dólar, condenando así las exportaciones estadounidenses.

El gráfico anterior muestra cómo, incluso antes del anuncio de Mario Draghi, que envió al euro brevemente a la zona de los 1,10 dólares, la moneda estadounidense estaba tocando niveles que históricamente precedieron a una reacción. ¿Cuál? La primera instancia es la de una Reserva Federal que, en la reunión del 17 al 18 de septiembre, realice un corte limpio en el coste del dinero, como lo ha pedido la Casa Blanca, para compensar los movimientos europeos.

Pero algunos se atreven a lanzar la hipótesis de que Donald Trump no esperaba más que esta decisión de la Eurotower para jugarse el todo por el todo: incluso si bajo esa presión Jerome Powell continúa con su tímido enfoque monetarista, el presidente podría recurrir a poderes especiales, garantizados por la constitución de EE.UU., y poner en marcha el equipo de protección contra desplomes (Plunge Protection Team, en inglés).

De hecho, interviniendo directamente en el mercado y obligando a los bancos estadounidenses que actúan como operadores primarios del Tesoro de EE.UU. a vender dólares y comprar euros. Un movimiento extremo, por supuesto, pero en línea con estos tiempos extremos. Y con la enésima pantomima puesta en marcha por Washington y Pekín con la intención de intercambiar ramas de olivo en forma de un nuevo aplazamiento, del 1 al 15 de octubre, de la entrada en vigor de nuevos aranceles por un lado y de la apertura a las compras de productos agrícolas estadounidenses por el otro.

En resumen, el BCE podría haber proporcionado a EE.UU. el pretexto para una transformación total de la guerra comercial en una guerra monetaria, algo que se vería como una respuesta inmediatamente después del cambio del enfoque de la guerra comercial de China a la UE, aplicando aranceles a las exportaciones europeas a EE.UU., con los automóviles alemanes a la cabeza.

La segunda interrogante, entonces, está estrechamente relacionada con la naturaleza del nuevo programa de flexibilización cuantitativa anunciado por Mario Draghi. Y para confirmarlo son, tanto implícita como explícitamente, estos dos gráficos.

El primero muestra cuál ha sido la reacción del precio del oro a la publicación del carácter abierto, es decir, de duración indefinida, de la nueva flexibilización cuantitativa: ¿por qué algo que formalmente es benigno y decisivo debería desencadenar una carrera por comprar el valor refugio por antonomasia, el que mide las expectativas de crisis reales?

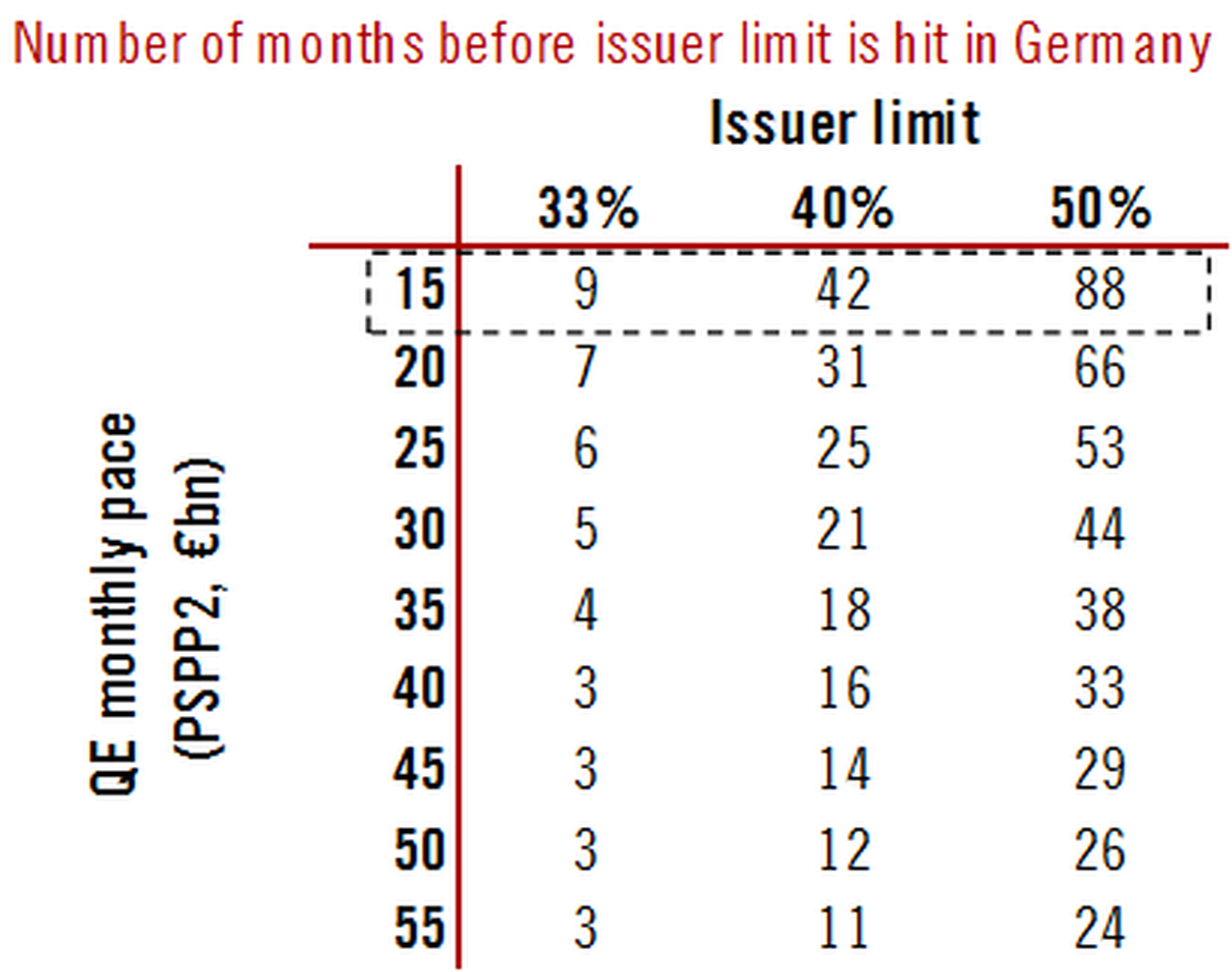

Esto se explica en el segundo gráfico, que surge de los cálculos en tiempo real de Frederik Ducrozet, de Pictet, que, con datos sobre las emisiones disponibles, desmantela el sistema de indeterminación temporal del nuevo bazooka de Draghi. Y, de hecho, establece apuestas muy claras: sin un cambio en el principio de capital clave respecto a los límites legales actuales, el programa de flexibilización no sería abierto, sino que estaría destinado a durar solo unos 9 meses.

Valentin Marinov de Credit Agricole está de acuerdo, estimando que con una facturación mensual de 20.000 millones y la limitación actual por cuota, por lo que el nuevo programa podría durar entre 6 y 12 meses como máximo. "Un poco de esto debería ser abierto, ya que a partir del supuesto de que el principio de capital clave es sagrado, el BCE no puede aumentar su balance de manera significativa y efectiva sin aumentar el límite para el emisor ", escribe en su nota.

El estratega del Danske Bank, Peter Sorensen, plantea la misma pregunta aún más drásticamente y con perspectiva. Según sus cálculos, de hecho, basándose en el nuevo programa, el BCE podrá comprar bonos alemanes por solo 14 meses, mientras que Finlandia todavía tendrá 5 meses para alcanzar el límite y Eslovaquia ya estaría fuera del juego hoy.

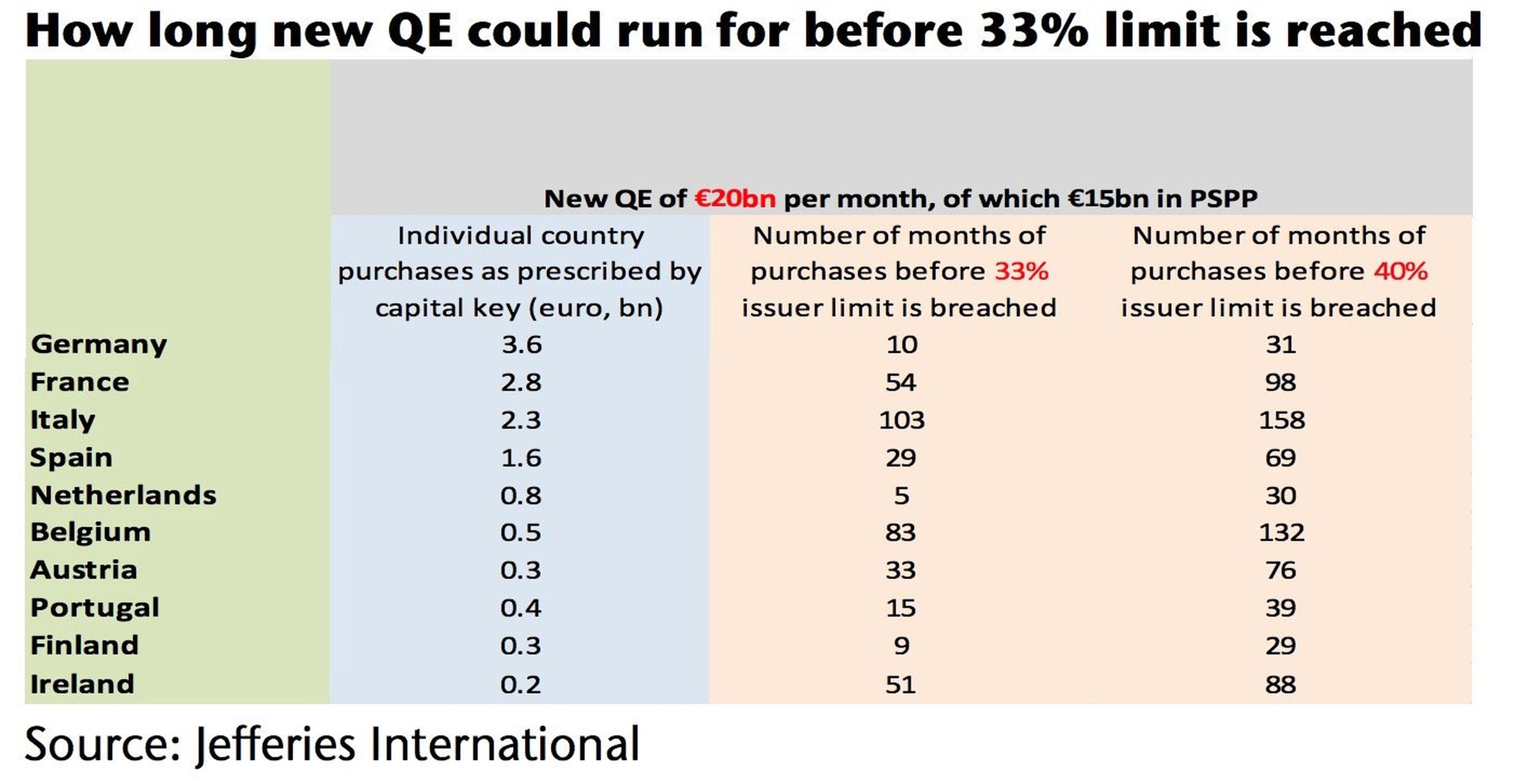

¿Quién, en cambio, se beneficiará de ello? Francia y España todavía tendrán 57 y 25 meses de compras disponibles, respectivamente, pero el gran ganador será Italia, que ve su espacio de compra por cuota a 87 meses en comparación con el valor equivalente del Tesoro. Y aún más drástico es el cálculo de Jefferies International, como se puede ver en la siguiente tabla.

En resumen, después de que la junta se haya dividido por la bajada adicional a negativo en la tasas de depósito, ahora un programa de flexibilización cuantitativa ilimitado se respaldaría solo en palabras, pero, sobre todo, en beneficio de los dos grandes países mediterráneos, Italia y España, además de la Francia de Christine Lagarde, la próxima presidenta del BCE, y demasiado, tal vez, para Alemania, Austria y Holanda.

Todo ello, especialmente después de que el cambio de orientación a futuro operado por Mario Draghi en noviembre pasado había ampliado el principio de reinversión de los valores que ya estaban bajo custodia, garantizando efectivamente un escudo antispread a los países con las deudas públicas más sensibles a las variaciones de costes de servicio.

Leer más: Ahorro e inversión: así te afectan las decisiones del BCE

Con la reinversión confirmada por el BCE, conjuntamente con las nuevas compras, un Bundesbank obligado a lidiar con la reestructuración bancaria, la economía en desaceleración neta y la guerra comercial que probablemente se concentre en sus exportaciones, ¿cuánto espacio real de maniobra tendrá Christine Lagarde, cuando los números obliguen a la junta a decidir una revisión de la principio de capital clave sobre emisiones?

"Mario Draghi corre el riesgo de haber cometido un fumble (error, en inglés) clamoroso, cuyas consecuencias daría por sentadas Lagarde", asegura un trader estadounidense que trabaja en Londres. Es fácil explicar qué es un fumble: es una infracción del fútbol americano que sucede cuando el quarterback, o el propietario temporal de la pelota, la deja caer, arriesgándose a perder la posesión si su oponente se apresura a capturarla.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: Reserva FederalTrending, Unión Europea, Eurozona, Banco Central Europeo