El absurdo suicidio monetario de Turquía y Argentina pone de rodillas a las economías emergentes

- Los países emergentes son los principales mercados por las políticas monetarias "suicidas" que han puesto en marcha Argentina y Turquía para revertir sus crisis.

- Entre otros efectos, las economías emergentes sufren fugas de capitales que alcanzan niveles nunca antes vistos.

- Las medidas de los bancos centrales para paliar la situación de la lira turca y el peso argentino parecen haber agravado la situación aún más.

Entre finales de marzo y principios de abril, Bank of America ha detectado una fuga record de capitales del JP Morgan Emerging Markets Bond ETF, el ETF más grande entre los que se dedican a la deuda de los mercados emergentes.

A pesar del amplio optimismo en los mercados y a la continua entrada de fondos de bonos, de hecho, los inversores han retirado una suma muy grande, la más alta desde febrero de 2018 e incluso mayor que en la mini crisis registrada en Navidad. De repente, 482 millones de dólares huyeron como alma que lleva el diablo.

¿Cuál ha sido el motivo desencadenante? Nadie lo ha dicho abiertamente pero, a la vista de los valores absolutos, fueron las tensiones respecto a Turquía las que causaron temor y enviaron una señal negativa para el futuro cercano de los mercados emergentes en su conjunto. Después de unas semanas, esos fantasmas se materializaron.

Para ser precisos, como confirmó un reportaje de Financial Times, lo que provocó el pánico fue el descubrimiento de que Ankara había abierto la caja de Pandora en marzo, cuando, justo antes de las elecciones, el Banco Central se deshizo de más de un tercio de su reservas en un intento de frenar el colapso de la lira, que era un objetivo de la especulación a corto plazo.

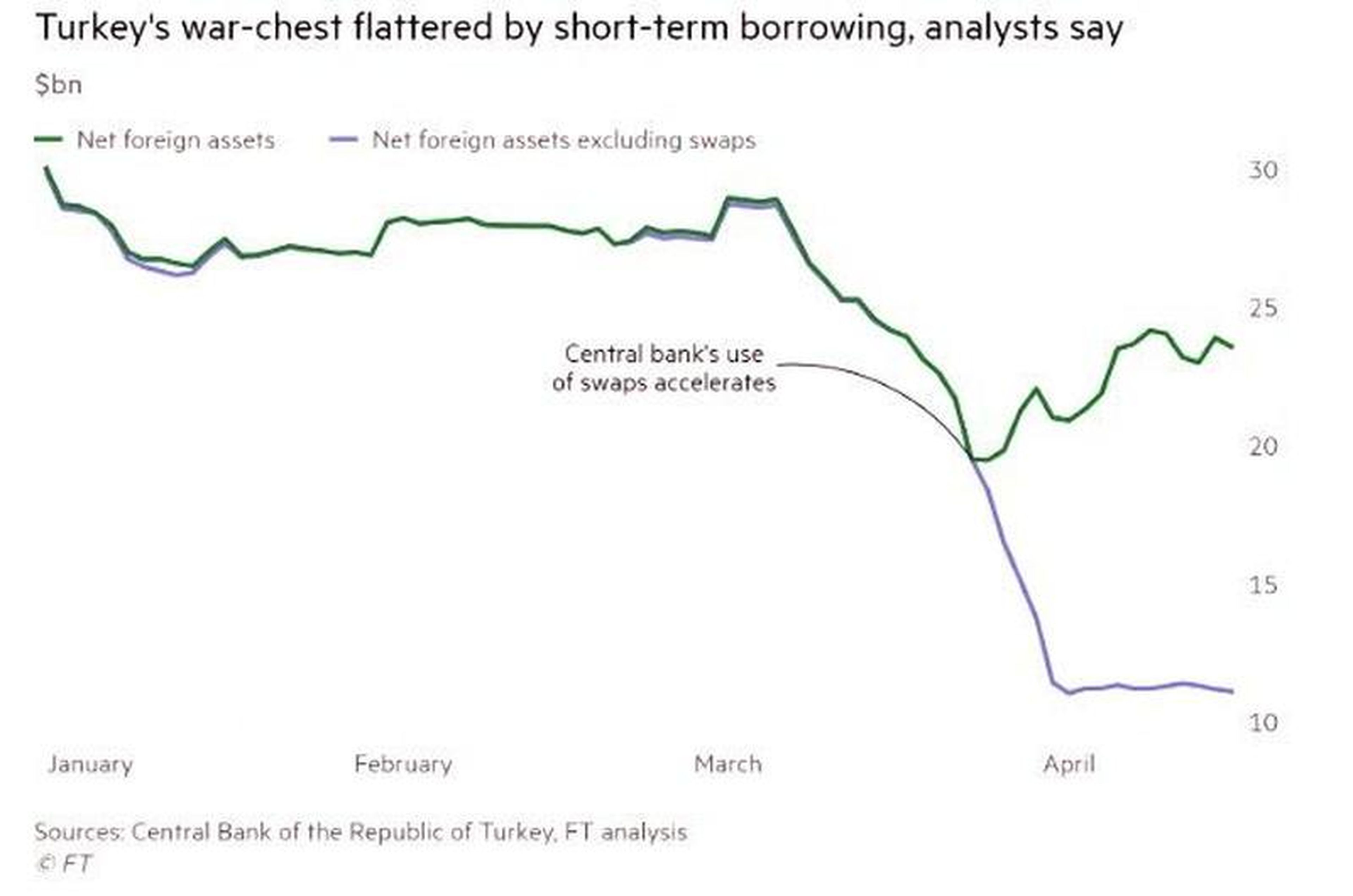

Los dos gráficos anteriores muestran gráficamente la evolución de los acontecimientos: la autoridad monetaria turca ha comenzado a abusar de swaps a corto plazo para inflar sus propias reservas. De hecho, se trata de préstamos con vencimiento muy limitado y en dólares, cuyo objetivo era ocultar el drenaje de liquidez para intentar erigir una línea de defensa para su propia moneda.

En ese momento, los inversores sumaron 2 más 2 y consideraron el peor de los escenarios: Turquía estaba sobreestimando sus capacidades de defensa frente a una nueva crisis monetaria a gran escala, similar a la del otoño pasado. Después de caer desde el máximo relativo de 34.000 millones de dólares hasta el 25 de marzo, a principios de abril las reservas turcas habían aumentado de forma mágica, alcanzando los 28.100 millones.

Además, según el Financial Times, todavía era un nivel inadecuado si se comparaba con la necesidad real de cobertura en dólares de la deuda y el comercio exterior de Turquía. Y aquí entra en acción la contabilidad creativa, ya que desde el pasado 25 de marzo en adelante el abuso de swaps por parte del Banco Central de Turquía ha entrado en modo estructural.

Sin embargo, como muestran los gráficos, habiendo quitado esa fuente "heredera de un enfoque poco ortodoxo por parte de un banco central en la creación de reservas", como destacó el Financial Times, la disponibilidad real hoy estaría en el nivel alarmantemente bajo de 16.000 millones de dólares, una cantidad que podría agotarse en meses, si no semanas, si la dinámica especulativa en el mercado continuara (y, con ellos, la actitud suicida de Ankara).

Además, con la posibilidad nada remota de que no solo los inversores extranjeros estén huyendo en masa, sino también los propios ciudadanos turcos, ya que el pánico autoalimentado podría dar lugar a una conversión masiva de la lira en otras monedas, por temor a que el banco central se quede sin dólares.

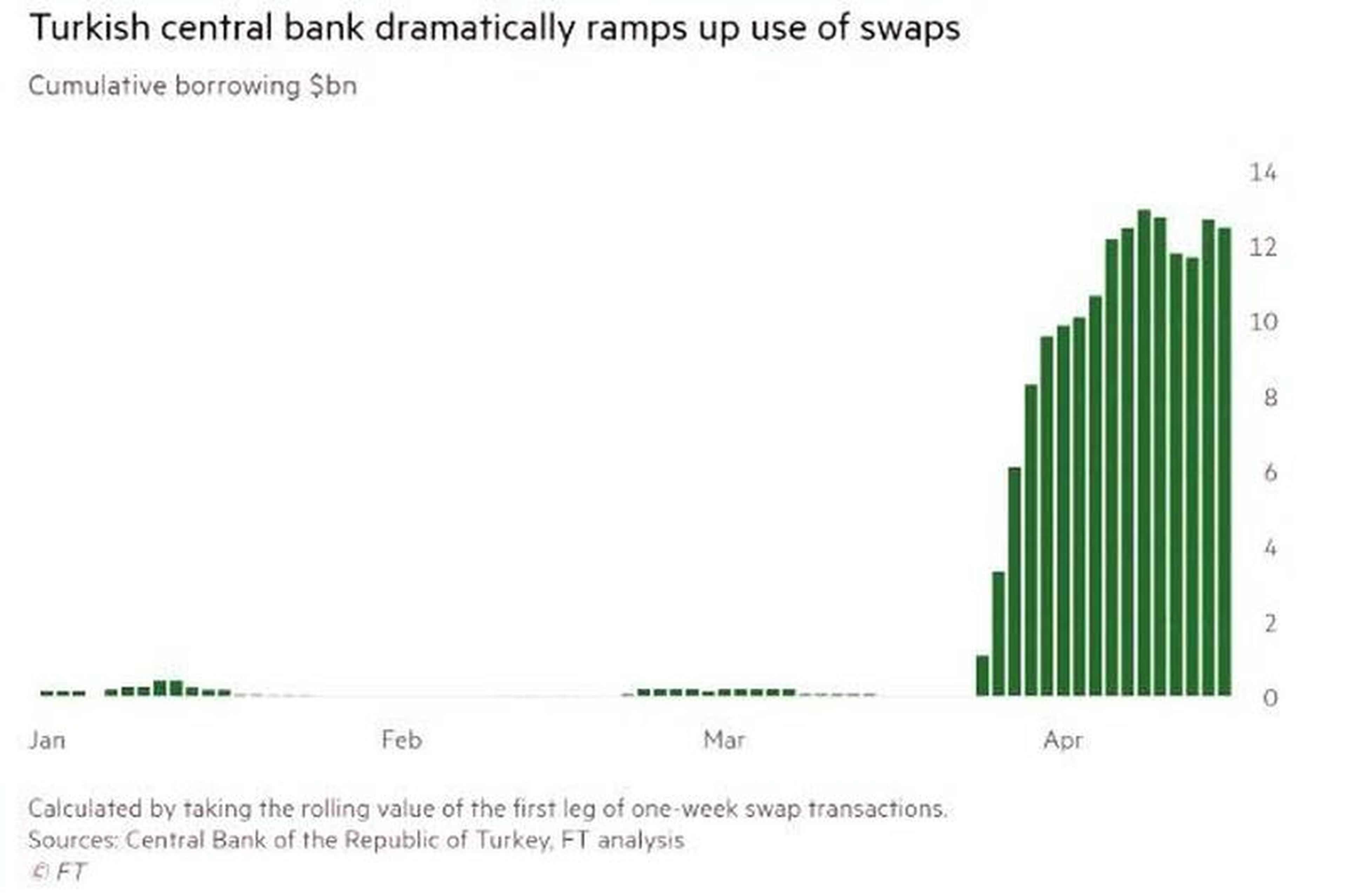

Y las autoridades monetarias definitivamente han operado de una manera que se traduce en desesperación, dado que el uso de swaps ha pasado de un valor prácticamente nulo a los 13.000 millones de dólares el pasado 8 de abril: para poner en perspectiva la magnitud de la escalada en curso, piensa que entre el 1 de enero y el 25 de marzo ese tipo de financiación nunca había excedido los 500 millones, según datos oficiales del propio Banco Central de Turquía.

En resumen, el segundo gráfico es implacable: con el impacto neto de los swaps, las reservas de Ankara parecen no solo decididamente más limitadas, sino preocupantemente inadecuadas para cubrir servicios vitales para la economía y las cuentas públicas.

Y aquí viene la segunda crítica que habría supuesto una señal de peligro para los inversores: no solo la cifra de activos netos extranjeros, que mide el nivel de ataque que Ankara tiene que afrontar sobre la lira, ha registrado una disminución de 9.400 millones entre el 6 y el 22 de marzo, alcanzando el nivel mínimo desde 2007 de 19.500 millones de dólares, pero también en este caso, a partir del 5 de abril, las reservas netas aparecen infladas por swaps hasta que alcanzan nuevamente la cuota de 23.600 millones.

Más allá de la cifra, aquí está la realidad: durante todo el mes de abril, los activos externos netos se mantuvieron por debajo del nivel de 11.500 millones, una disminución neta respecto a los 28.700 millones de principios de marzo.

En otras palabras, Turquía estaría distorsionando el valor de sus reservas monetarias del 100% solo para mostrar al mundo su defensa formal de la lira, cuando en su lugar se estaría limitando a canjes con los bancos comerciales del país por los mismos dólares que la población local ha cambiado para escapar de la moneda turca.

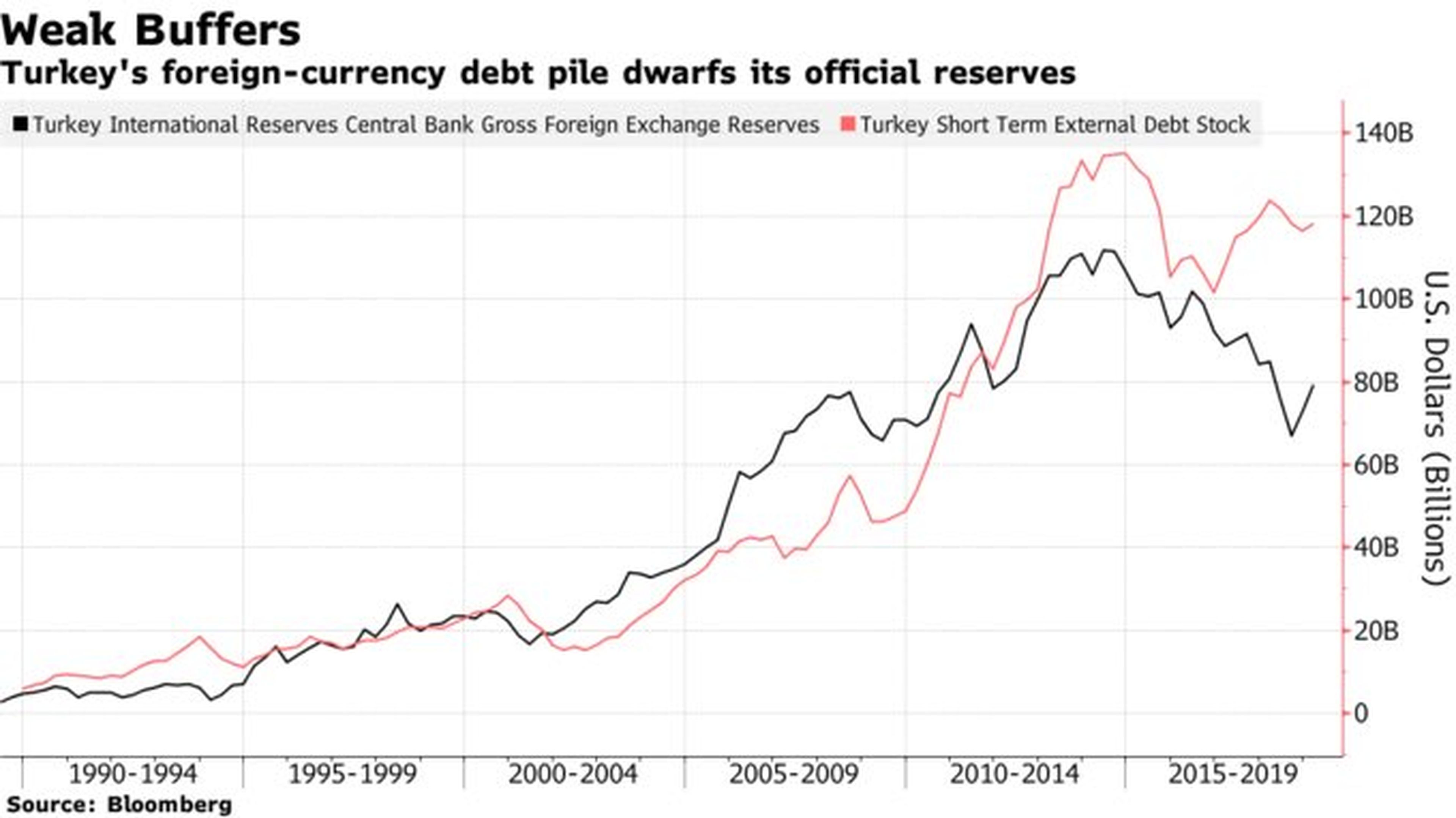

Y como muestra el gráfico anterior, ahora las cuentas deben hacerse respecto a los vencimientos de deuda de 118.000 millones de dólares que la economía del país tendrá que afrontar en los próximos 12 meses, lo que supone un desajuste total, especialmente teniendo en cuenta el truco contable para inflar las reservas, un síntoma de una estrategia de defensa estructural que parece cogida por los pelos.

Pero para justificar aún más los temores de los inversores a una crisis a una gran escala de los mercados emergentes, también han tenido que pensar en Argentina en los últimos días, que ha tenido que contener una explosión de la inflación ante la caída de peso hacia nuevos mínimos.

Leer más: Estas son las claves del millonario plan de rescate a Argentina del FMI

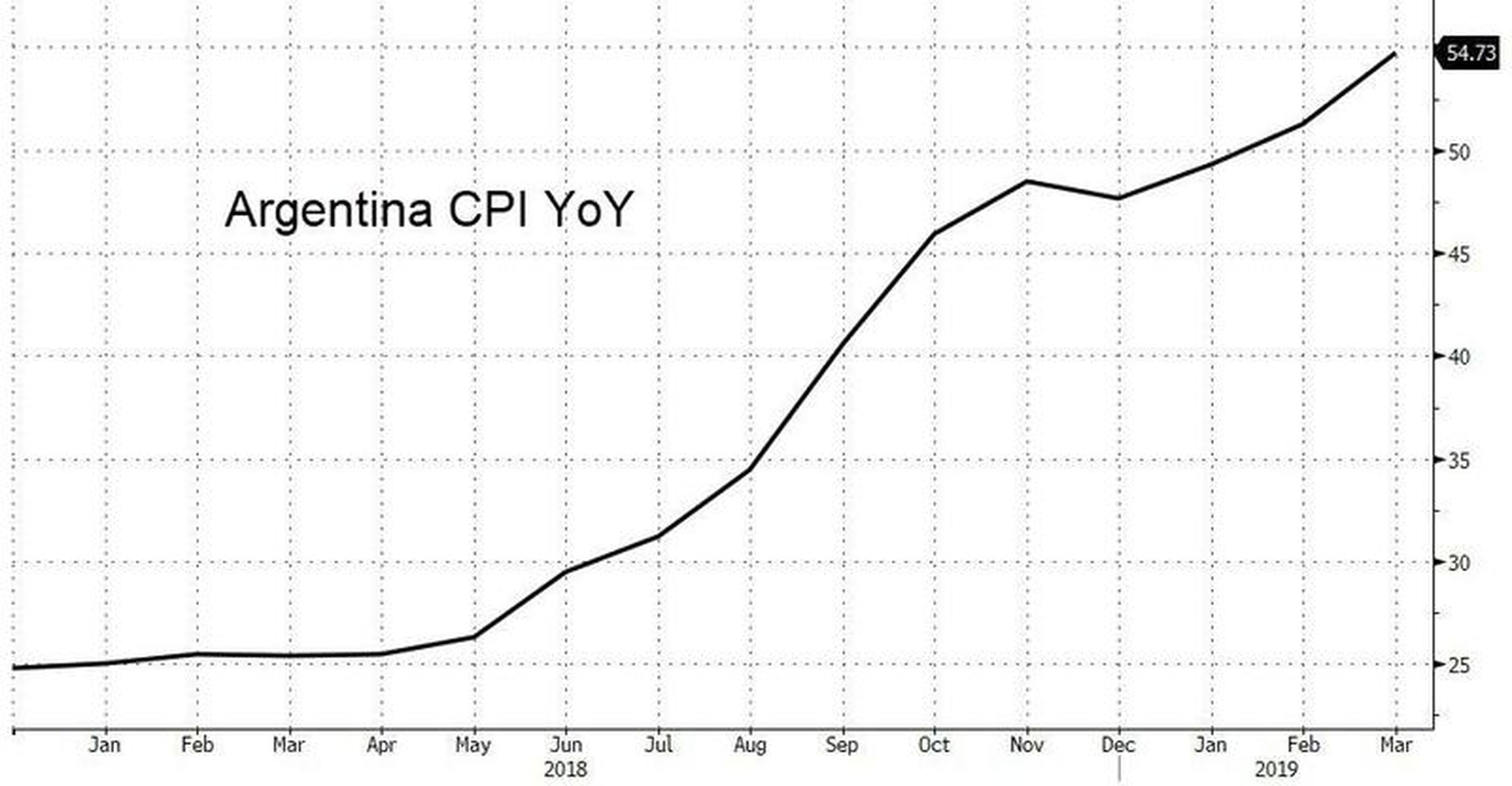

Los precios aumentaron en marzo un 4,7% intermensual, el ritmo más rápido desde octubre pasado, mientras que en comparación con el año anterior, la cifra de inflación se aceleró a un 54,7% desde el 51,3%, como lo muestra el siguiente gráfico, que pone efectivamente en riesgo la posibilidad de reelección para el presidente Mauricio Macri, tras conseguir un difícil acuerdo de más de 50.000 millones de dólares con el FMI.

Y como respuesta a esta situación, las autoridades de Buenos Aires entraron en competencia directa con las de Ankara en términos de su grado de desesperación: el 17 de abril, el Gobierno decidió congelar el precio de 60 productos alimenticios hasta octubre. Esta decisión se produjo apenas 24 horas después de que el Banco Central argentino fijase una banda de oscilación para el peso hasta el final del año, en lugar de dejar que se devalúe.

Hay que recordar que, en un intento por mantener su moneda, Argentina ya está vendiendo unos 60 millones de dólares al día en el mercado. Dinero obtenido, no de manera demasiado amistosa, del Fondo Monetario.

El comentario sobre este tema de Edward Glossop de Capital Economics es duro: "La decisión del Banco Central de mantener la banda de fluctuación sin cambios se combina con la de anunciar la congelación de los precios de algunas decenas de productos, de hecho, bajo un control directo del gobierno. Y nos dice una cosa: los políticos argentinos han entrado en pánico".

Leer más: Las 6 divisas emergentes que más están sufriendo la volatilidad de los mercados

Igualmente clara es la opinión de Sebastian Boyd, de Bloomberg, que afirma que “las medidas que están tomando el gobierno y el Banco Central son perjudiciales y de corta duración. El control de precios y lo que de hecho es una manipulación de la moneda son parte del mismo equipaje político que creó el caos económico actual en Argentina. Pero, sobre todo, parecen apuntar únicamente a aumentar las posibilidades de reelección del presidente Macri, a costa de lo que podemos llamar la ortodoxia económica. Es un claro signo de debilidad y miedo".

De hecho, más que una opinión, es una sentencia. Y para introducir en esta situación la carga de los noventa, también se piensa en una opinión que parece difundirse cada vez más en los círculos financieros: si por razones más políticas que puramente económicas, China y EE.UU. pretenden posponer la llegada de la recesión hasta 2020, una crisis de los mercados emergentes podría hacer que se aplicara con éxito la estrategia de 1998-1999, cuando las tensiones en esos mercados (combinadas con el caso de LTCM) hicieron que la Reserva Federal entrara en pánico, forzándola a una bajada de tipos de interés en septiembre de 1998 que aumentó aún más la burbuja tecnologica, pero que pospuso la explosión de la crisis hasta marzo del 2000.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.