4 gráficos de JPMorgan que ponen en contexto la crisis bancaria y el fin de la recesión tecnológica

PM Images/Getty Images

- Las quiebras bancarias están inquietando a los inversores, que temen que se produzca otra crisis similar a la de 2008.

- Pero Jacob Manoukian, de JPMorgan Private Bank, dice que no hay que distraerse con tanto ruido. El experto espera que hasta haya más oportunidades en el sector tecnológico.

Con las quiebras de Silicon Valley Bank y Signature Bank, que se han comparado con la crisis financiera mundial, la Reserva Federal de Estados Unidos se juega más que nunca en el encuentro de esta semana del FOMC (el Comité Federal de Mercado Abierto).

El banco central estadounidense, que inició hace un año un acelerado ciclo de subidas de tipos, tiene ahora que caminar por una delicada cuerda floja entre la mitigación de la crisis bancaria y la contención de la inflación galopante.

El Banco Central Europeo se encuentra en la misma posición. Aunque la última subida de tipos fue acompañada de un mensaje claro: "[El BCE] está preparado para responder como resulte necesario a fin de mantener la estabilidad de precios y la estabilidad financiera en la zona del euro".

Sin embargo, en un año que casi con toda seguridad acabará en recesión, las turbulencias que sacuden actualmente al sector financiero podrían parecer catastróficas para los mercados.

Aunque es comprensible que cualquier paralelismo con la recesión de 2008 pueda inquietar a los inversores, también es importante tener en cuenta que las fluctuaciones a corto plazo del mercado están relacionadas con el ruido más que con tendencias estructurales a largo plazo, aclara Jacob Manoukian, de JPMorgan.

"En un año normal, el mercado bursátil experimenta un descenso de cerca del 15% entre máximos y mínimos. Actualmente, la caída en lo que va de año es del 8%. Aunque las caídas nunca son agradables, lo que estamos viendo en los mercados es, en apariencia, normal", escribe en una de sus notas.

Manoukian, responsable de estrategia de inversión en Estados Unidos de JPMorgan Private Bank, cree que, mientras nos centramos en la actual dinámica en juego y analizamos lo que podría significar, hay que tener en cuenta esa perspectiva a largo plazo.

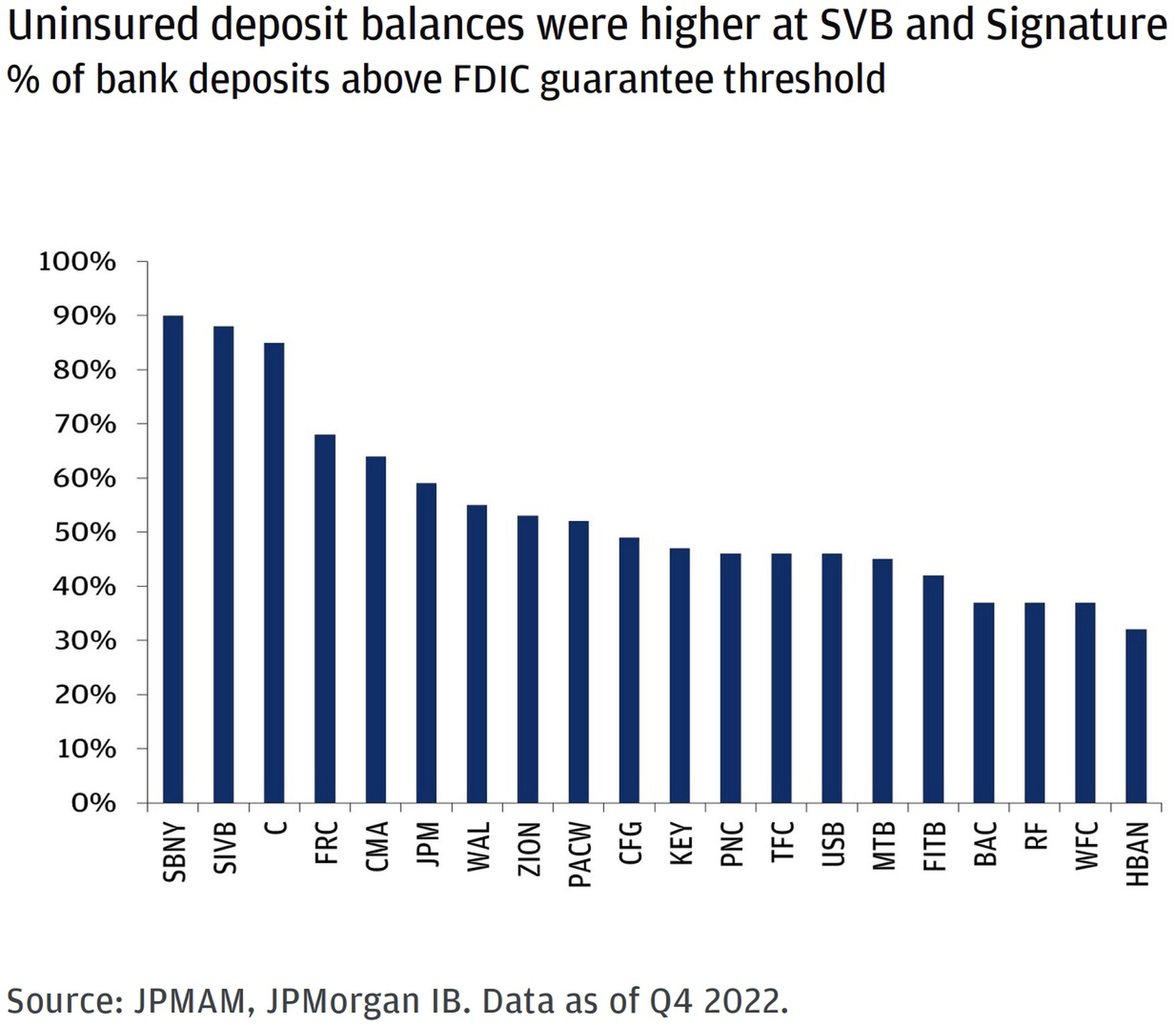

1. SVB y Signature Bank son casos excepcionales

Manoukian dice, por ejemplo, que los inversores preocupados por el posible contagio de las quiebras de Silicon Valley Bank (SVB) y Signature Bank deberían tener en cuenta que ambos bancos eran totalmente diferentes a los demás debido a su concentración de capital.

Tanto SVB como Signature Bank tenían una concentración inusualmente alta de grandes depósitos por encima del umbral de 250.000 dólares asegurado por la Corporación Federal de Seguros de Depósitos (FDIC, por sus siglas en inglés). Además, la mayoría de los depositantes de SVB eran fondos de riesgo y sus inversiones, y menos del 10% de los depósitos del banco eran de capital minorista.

JPMorgan Private Bank

Aunque ambos bancos ya han sido rescatados, Manoukian dice que lo más probable es que en el futuro los bancos sigan prácticas crediticias más conservadoras.

Aunque la disminución de la cantidad de crédito disponible podría frenar el crecimiento económico, unas prácticas crediticias más conservadoras también podrían endurecer la política monetaria, ayudando en última instancia a reducir la inflación.

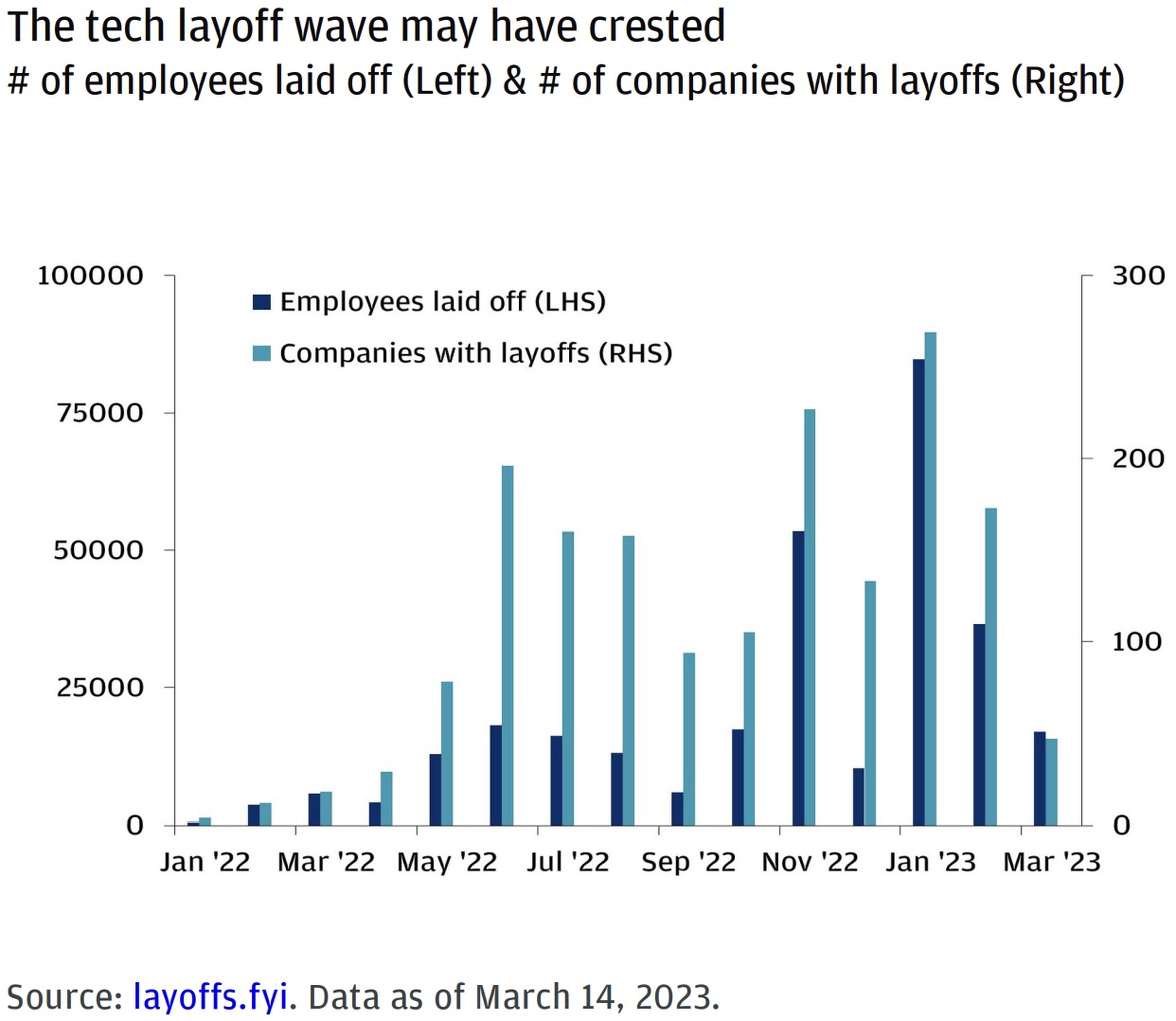

2. La recesión tecnológica podría estar llegando a su fin

Más allá de la composición de depósitos, que de por sí los diferencia de los bancos regionales, tanto SVB como Signature Bank también estaban muy concentrados en sectores específicos. SVB se centraba en la tecnología, la atención sanitaria y la biotecnología, con más de un tercio de su base de depósitos en empresas en fase inicial en estos sectores. Signature Bank, en criptomonedas.

"Estas empresas son por lo general (al menos en esas fases) no rentables, especulativas y digitales", explica Manoukian.

"Se dispararon durante la pandemia, cuando todo se movía online y los tipos de interés eran extremadamente bajos. Pero ahora, con las condiciones opuestas (recuperación de la actividad y subidas de tipos más rápidas en una generación...), los inversores son mucho menos entusiastas, los mercados de capitales prácticamente se les han cerrado y la captación de fondos se ha complicado", añade.

Manoukian cree que la quiebra de SVB no es más que otra muestra de la recesión a la que se enfrenta actualmente el sector tecnológico.

Aunque 481 compañías tecnológicas ya han anunciado despidos este año, Manoukian dice que estas reducciones de plantilla parecen haber alcanzado su punto máximo en enero, una tímida señal de que la recesión tecnológica podría estar ya en vías de recuperación.

JPMorgan Private Bank

"Ha sido un tramo duro para el complejo tecnológico en general, pero puede que haya llegado el momento de que los inversores empiecen a despejar los escombros. Esperamos ver oportunidades en empresas con estructuras de costes más ligeras y modelos de negocio sostenibles que puedan valorarse con cierto descuento", argumenta.

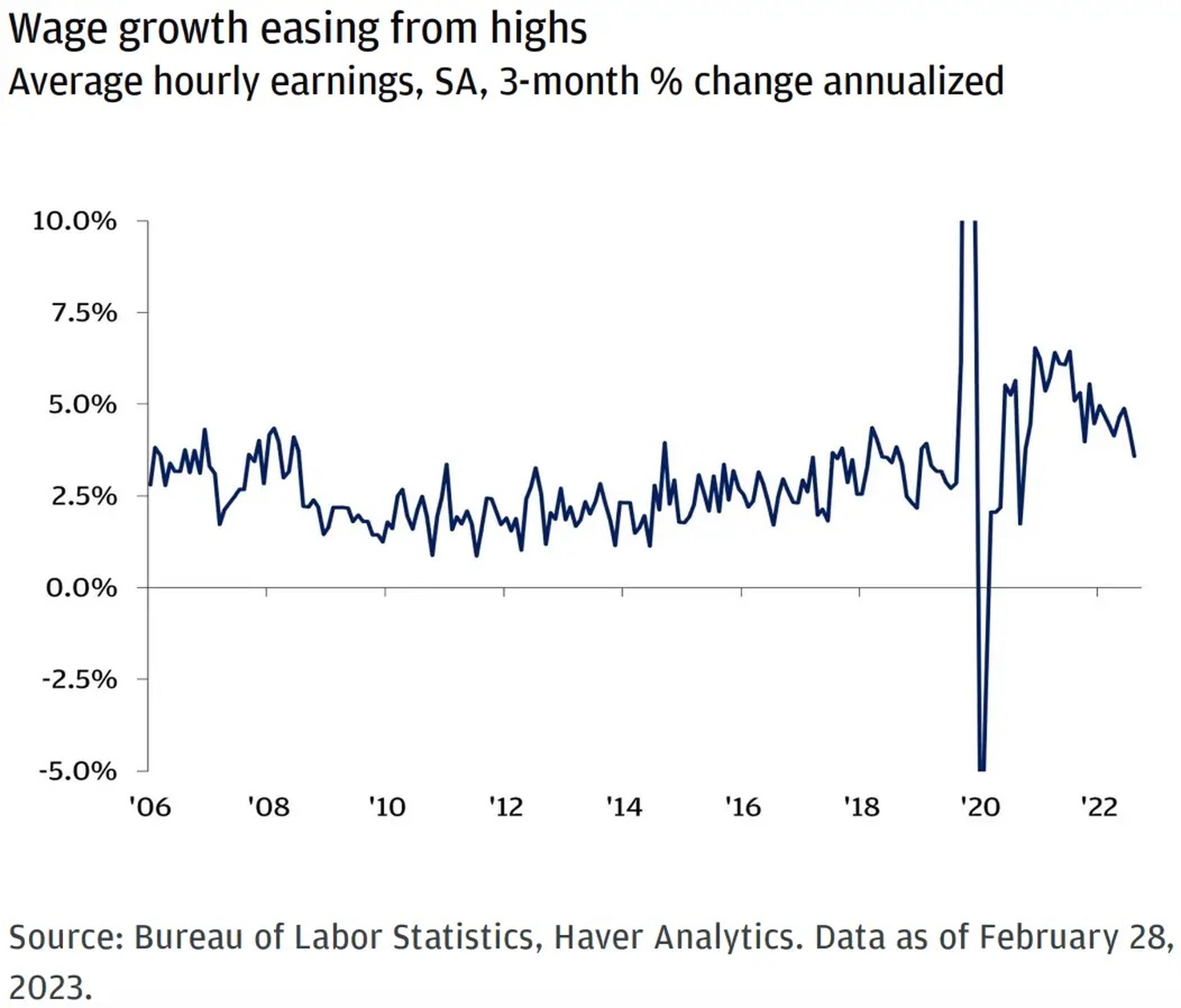

3. El mercado laboral parece "ricitos de oro"

El mismo día de la quiebra del SVB, los datos de empleo de febrero de Estados Unidos revelaron que el mercado laboral no estaba ni demasiado caliente ni demasiado frío, sino que avanza sin un crecimiento salarial desbocado, según Manoukian.

JPMorgan Private Bank

"Las turbulencias en el sector bancario probablemente frenarán la concesión de nuevos préstamos y, por tanto, el crecimiento económico y la inflación. Puede que la Reserva Federal no tenga que subir los tipos tanto como pensábamos hace unas semanas", dice.

"La mala noticia: probablemente también aumente el riesgo de recesión".

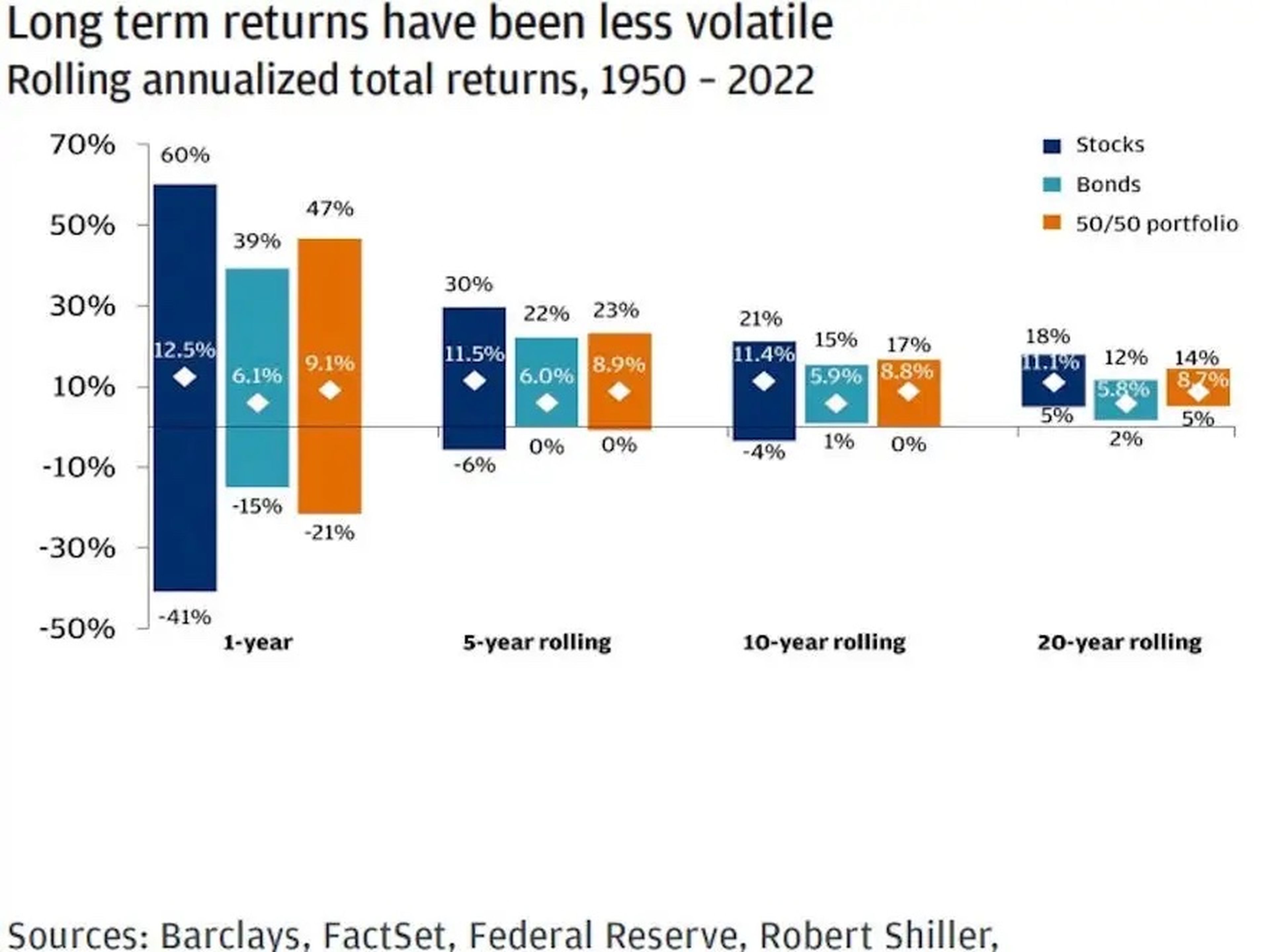

4. Se mantienen los objetivos a largo plazo

Aunque los mercados siguen siendo muy volátiles e inciertos a corto plazo, Manoukian insiste en que lo mejor para los inversores es ceñirse a su plan a largo plazo.

Los rendimientos de la renta variable a largo plazo son mucho menos volátiles y, de hecho, siempre han sido positivos en un horizonte de 20 años.

JPMorgan Private Bank

Además, Manoukian dice que la volatilidad del mercado tiende a agruparse.

"Nuestro estudio muestra que 7 de los 10 mejores días del mercado de renta variable en los últimos 20 años se han producido en los 15 días siguientes a los 10 peores. Si sólo se perdieran los 10 mejores días, la rentabilidad total se reduciría a un 4% anual, en comparación con si se mantuviera la inversión", explica.

Incluso con las abrumadoras previsiones que se avecinan, los inversores deberían tener presentes sus objetivos a largo plazo y sus planes de inversión para evitar tomar decisiones precipitadas con ventas a corto plazo.

"Aunque podría haber más tensiones en el futuro, los responsables políticos tienen las herramientas para mitigar una gran parte del riesgo y señalar un camino más claro hacia adelante. Volver a esa mentalidad a largo plazo puede funcionar de la misma manera para ti", concluye Manoukian.

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.