Las 11 acciones favoritas de Wall Street para invertir en 2024

Getty Images

- La mayoría de los profesionales de Wall Street erraron en 2022 y 2023, pero sus previsiones para este año han llegado igualmente.

- Jeffrey Yale Rubin, de Birinyi Associates, ha analizado a fondo las recomendaciones y consejos de los analistas para este año.

- En concreto, ha identificado 11 acciones que la mayoría de expertos de Wall Street destacan para este año.

Cada año, Wall Street saca su bola de cristal e intenta prever lo que pasará en los próximos 12 meses. Los mejores estrategas del mundo se ponen manos a la obra para determinar qué valores tendrán una tendencia alcista, cuáles merece la pena evitar y qué rumbo tomará el mercado. Pero incluso los mayores cerebros de Wall Street pueden equivocarse.

"Los analistas se muestran pesimistas a comienzos de año, con previsiones de caídas del 10% en los próximos 12 meses. De media, las 21 firmas que finalmente publicaron sus objetivos para el cierre de 2023 buscaban un beneficio inferior a la media, del 6%", escribió Jeffrey Yale Rubin, director de investigación de Birinyi Associates, sobre las previsiones bursátiles para 2023.

Finalmente, la realidad fue muy distinta de lo que esperaba Wall Street. El S&P 500 se disparó más de un 24% en 2023, superando todas las previsiones, salvo las más alcistas, con un rally de Navidad especialmente potente que coronó un año inesperadamente fuerte.

Por desgracia para los profesionales, no es la primera vez que no aciertan en los últimos tiempos. Como señala Rubin, sus predicciones tampoco fueron lo bastante buenas en 2022, cuando muchos entraron en el año al alza solo para verse sorprendidos por un retroceso de casi el 20%.

A pesar de estos fallos, Wall Street no se rinde en sus intentos de acertar los próximos movimientos del mercado. El mes de enero se ha inundado de previsiones para 2024, así que Rubin ha analizado la opinión de diferentes analistas para intentar encontrar señales claras entre tanto ruido.

"Este año hay 22 analistas dispuestos a jugarse el cuello y lanzar un dardo sobre dónde acabará el S&P 500 el próximo diciembre", escribió Rubin a principios de enero. "12 de las predicciones apuntan a que el mercado subirá, mientras que diez prevén que bajará. La media señala que el índice terminará el año prácticamente sin cambios, en los 4.767 puntos", añadió.

Entre las muchas previsiones, Rubin detectó algunos patrones claros. Wall Street prevé un aterrizaje suave en 2024, y cree que la Reserva Federal comenzará a bajar los tipos en la primera mitad del nuevo año.

En cuanto a la selección de valores, Rubin señala que los profesionales recomiendan las acciones de pequeña capitalización, así como apostar por el value sobre el growth (acciones de valor y no de crecimiento). También son partidarios de las acciones extranjeras, en particular las japonesas, frente a sus homólogas estadounidenses.

Los movimientos de la Fed dictaron la dirección del mercado en 2023, y a juzgar por el enfoque de Wall Street en sus previsiones para 2024, las palabras de Jerome Powell seguirán teniendo mucho peso este año. Pero a Rubin no le preocupa especialmente lo que planee la Fed: prefiere centrarse en aprovechar el rally que está experimentando el mercado.

"En cuanto a nosotros, seguimos queriendo estar posicionados en bolsa, no porque la Reserva Federal haya terminado de subir los tipos o porque pueda empezar a bajarlos, ni porque esperamos que la inflación siga bajando. Queremos tener acciones porque estamos en un mercado alcista, y cuando es alcista, lo que hay que hacer es estar dentro", argumentó Rubin.

Las acciones favoritas de Wall Street para 2024

La única cuestión que falta por resolver es en qué acciones invertir.

Mientras leía las predicciones de Wall Street, Rubin recopiló las recomendaciones los analistas para 2024 en una larga lista de 267 de las mejores opciones. Entre ellas, hay 11 que aparecen en cuatro o más listas de recomendaciones de inversión, y que Rubin ha bautizado como las favoritas de Wall Street.

A continuación, se ofrece una lista de esos 11 valores junto con el ticker de cada empresa, en cuántas listas aparece, según Rubin, y qué comentan los analistas.

1. Amazon

Markets Insider

Ticker: AMZN

Número de menciones: 15

Comentario de los analistas:

"Amazon sigue siendo nuestro principal valor del sector de comercio electrónico, ya que la empresa está bien posicionada para la expansión de los márgenes en 2024 gracias a la continua optimización de su red logística regional, la rampa de oportunidades publicitarias (a través de Prime Video y asociaciones 3P) y la reaceleración de los ingresos de AWS. Para el comercio minorista en Norteamérica, prevemos unos márgenes de beneficio operativo GAAP del 5% en 2024, aproximadamente 1,5 puntos interanuales, y vemos una mejora en la creciente utilización de su red logística y el crecimiento de la publicidad. Además, es probable que los beneficios en el comercio minorista se extiendan al próximo año, ya que la mayor velocidad de entrega está provocando un aumento de las frecuencias de compra. Por último, esperamos que el crecimiento de los ingresos de AWS se reacelere hasta alcanzar los diez dígitos gracias a la mejora de los costes y a los vientos favorables de la IA".

— Justin Post, CEO de investigación de renta variable en América, Bank of America

Fuentes: Birinyi Associates, Bank of America

2. Nvidia

Markets Insider

Ticker: NVDA

Número de menciones: 10

Comentario de los analistas:

"Mantenemos la posición de 'Comprar' en el sector y la primera opción es NVDA por su dominio de la IA generativa que puede ayudar potencialmente a generar unos 100.000 millones de dólares (casi 92.000 millones de euros) de flujo de caja libre incremental en los próximos dos años (CY24/CY25E). De los 100.000 millones, estimamos que solo entre 30.000 y 35.000 millones podrían destinarse a recompras (para compensar la dilución de capital), lo que dejaría entre 65.000 y 70.000 millones de dólares (entre 60.000 y 65.000 millones de euros aproximadamente) para nuevas iniciativas de crecimiento orgánico e inorgánico. El múltiplo de negociación relativamente bajo de NVDA (solo 24x/20x PE CY24/25E frente a un crecimiento del 67%/26% pf-EPS) se debe en parte a la incertidumbre en las perspectivas de crecimiento CY25, y en parte a un negocio muy dependiente del hardware, a diferencia de otros pares de software/internet de gran capitalización que tienen perfiles de ingresos recurrentes. En nuestra opinión, la sólida generación de FCF de NVDA crea opciones para hacer frente a estas preocupaciones, y para ayudar a expandir su múltiplo de negociación de nuevo a su media histórica de 35x-40x".

— Vivek Arya, analista de investigación, Bank of America

Fuentes: Birinyi Associates, Bank of America

3. Meta Platforms

Markets Insider

Ticker: META

Número de menciones: 9

Comentarios de los analistas:

"Creemos que los anuncios de IA respaldan nuestra tesis de que la innovación impulsada por la IA en Meta conducirá a nuevas experiencias de usuario y modelos de ingresos recurrentes. Con un enorme presupuesto de capex, un superordenador interno de IA y un LLM interno, pensamos que los activos de IA de Meta no están reflejados en el precio de las acciones. En el primer trimestre de 2004, la valoración de la empresa se basará en los parámetros de 2025, y el valor cotiza a 20,02 dólares, 16 veces el beneficio por acción de 2005 (por debajo de las 17 veces de S&P y de las 19 veces de la media histórica de Meta en 5 años). El creciente optimismo sobre las capacidades de IA de Meta podría impulsar la expansión de la acción".

— Justin Post, CEO en Americas Equity Research, Bank of America

Fuentes: Birinyi Associates, Bank of America

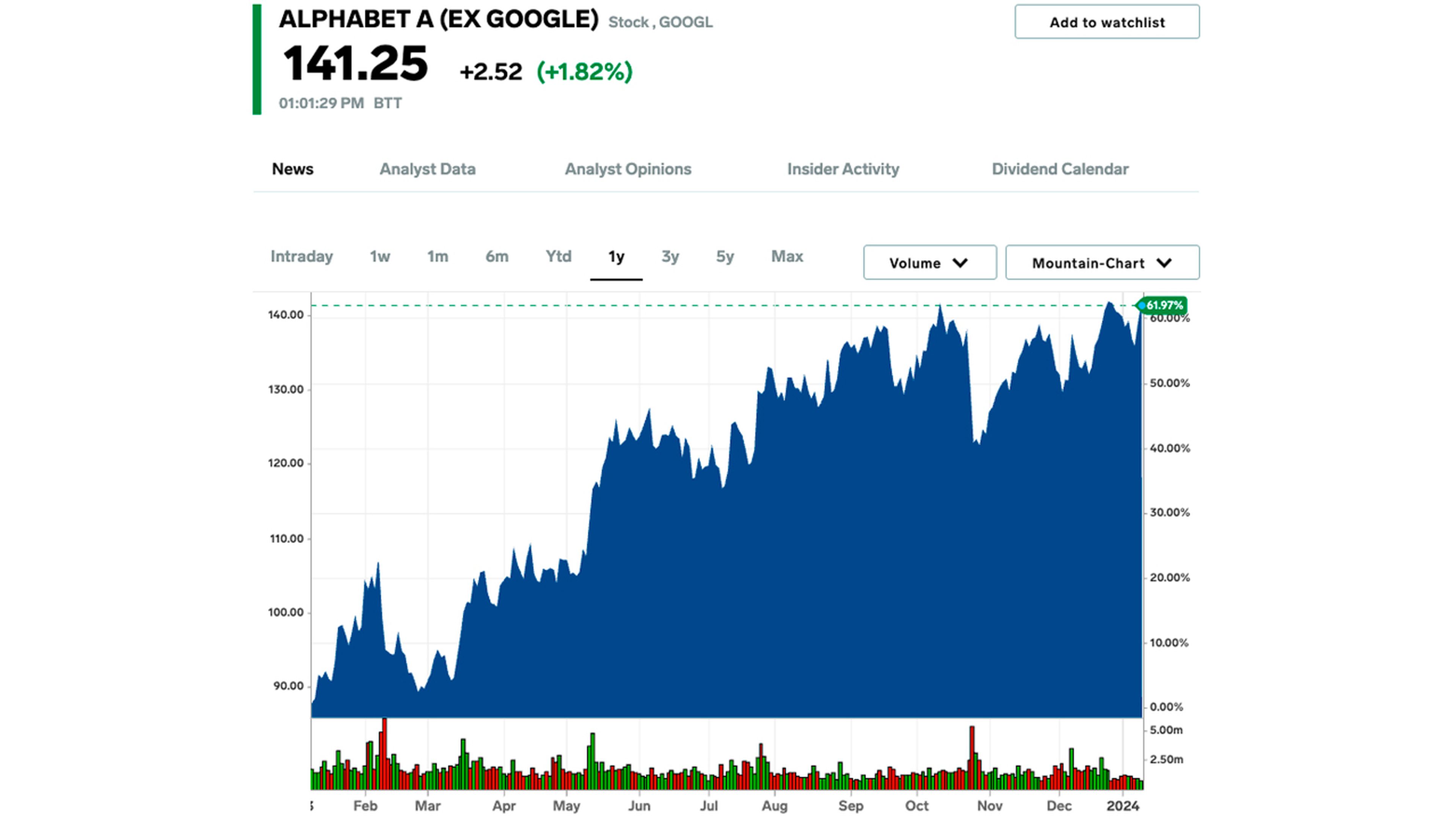

4. Alphabet

Markets Insider

Ticker: GOOGL

Número de menciones: 7

Comentario de los analistas:

"Seguimos siendo positivos con Google y esperamos una aceleración continuada en el segundo semestre del crecimiento de las búsquedas y YouTube impulsado por las mejoras macroeconómicas, las nuevas herramientas de IA para anunciantes, el aumento de la monetización de los shorts y las divisas. El lanzamiento de Gemini podría ser un catalizador, y creemos que Wall Street está subestimando los beneficios de la integración de la IA en las búsquedas y el potencial beneficio de monetización con el tiempo. Con la revalorización desde febrero, las acciones cotizan a 21 veces el beneficio por acción, ligeramente por debajo de la media de 10 años de 22 veces, lo que hace que las revisiones de las estimaciones y la innovación en IA sean los principales impulsores del rendimiento de las acciones".

— Justin Post, CEO de Americas Equity Research, Bank of America

Fuentes: Birinyi Associates, Bank of America

5. Microsoft

Markets Insider

Ticker: MSFT

Número de menciones: 7

Comentarios de los analistas:

"Basándonos en nuestro trabajo sobre el terreno, creemos que en los próximos 3 años más del 50% de la base instalada de MSFT se dedicará a la IA para la compañía, lo que cambia el panorama para Nadella y la empresa de cara al futuro. Si bien los casos de uso de la IA aumentarán notablemente en el ejercicio fiscal de 24, está claro que el ejercicio fiscal de 25 para Redmond sigue siendo el verdadero año de inflexión del crecimiento de la IA, con el despliegue de precios, clientes beta y casos de uso en los próximos 3 a 6 meses."

"Creemos que las acciones aún no han valorado lo que consideramos la próxima oleada de crecimiento de la nube y la IA que llegará a Redmond en el ejercicio fiscal de 2014, con una fuerte ventaja competitiva en la nube frente a Amazon y Google. Nuestras comprobaciones de socios han sido cada vez más sólidas en torno al interés/despliegues de Co-Pilot con clientes de MSFT y, en última instancia, estimamos que esto podría añadir otros 20.000 millones de dólares aproximadamente (unos 18.300 millones de euros) a los ingresos de Redmond para el ejercicio fiscal de 25".

— Dan Ives, director gerente y analista senior de renta variable, Wedbush Securities

Fuentes: Birinyi Associates, Wedbush Securities

6. Delta Air Lines

Markets Insider

Ticker: DAL

Número de menciones: 5

Comentarios de los analistas:

"Delta es una aerolínea bien gestionada con operaciones líderes en el sector, beneficios antes de impuestos consistentes antes de la pandemia y un enfoque en mantener la capacidad disciplinada. El potencial de flujo de caja libre de DAL en los próximos años (objetivos >2.000 millones de dólares en 2023 y >4.000 millones de dólares en 2024) es el factor más diferenciador con otras aerolíneas (LUV y UAL). DAL espera volver a un capex más normalizado de entre 5.000 y 5.500 millones de dólares (entre 4.590 y 5.054 millones de euros) al año. Este gasto es similar al de 2018-2019, mientras que otras aerolíneas están invirtiendo al menos el doble que antes de la pandemia."

— Andrew G. Didora, analista de investigación, Bank of America

Fuentes: Birinyi Associates, Bank of America

7. Apple

Markets Insider

Ticker: AAPL

Número de menciones: 4

Comentario de los analistas:

"Creemos que Apple será el primer valor en alcanzar los 4 billones de dólares (3,67 billones de euros) de capitalización bursátil a finales de 2024, dado el ritmo de crecimiento y monetización que estimamos para Cupertino, California, durante el próximo año. Aunque persisten las preocupaciones en torno a las prohibiciones gubernamentales del iPhone en China, por ahora este asunto es muy contenible y no ha hecho mella en la demanda, según nuestras comprobaciones recientes".

"Con los ingresos por servicios de vuelta a un crecimiento constante de dos dígitos y las unidades de iPhone que deberían estar en el rango aproximado de 225 millones para el año fiscal 2024, creemos que la 'historia de la desaparición del crecimiento' de Apple es una dinámica que hemos visto constantemente en la última década y esto es solo un capítulo más. Con alrededor de 240 millones de unidades ahora en juego para el iPhone 15 y servicios de reaceleración en 2024 vemos esto como la oportunidad de oro para poseer Apple para el próximo año".

— Dan Ives, CEO y analista sénior de renta variable, Wedbush Securities

Fuente: Birinyi Associates, Wedbush Securites

8. Salesforce

Markets Insider

Ticker: CRM

Número de menciones: 4

Comentarios de los analistas:

"Creemos que Salesforce está bien posicionada para seguir captando una cuota de mercado acumulada de 200.000 millones de dólares. Con una cuota de mercado combinada de solo el 15% y un formidable Moat competitivo, derivado de: 1) la mayor base instalada de más de 150.000 clientes en la categoría principal de ventas/front office; 2) el canal de distribución de un personal estimado de 14.000 personas, y, 3) la amplitud y profundidad de la suite, creemos que existe un largo recorrido para que Salesforce siga creciendo orgánicamente más del 15% en los próximos años".

— Brad Sills, analista de investigación, Bank of America

Fuentes: Birinyi Associates, Bank of America

9. Walt Disney

Markets Insider

Ticker: DIS

Número de menciones: 4

Comentarios de los analistas:

"Creemos que Disney ha iniciado la carrera hacia un crecimiento positivo sostenido de los beneficios ahora que las pérdidas por streaming han tocado techo y están mejorando, mientras que el segmento de Parques y Experiencias sigue creciendo a un ritmo saludable, aunque más normalizado".

"Pensamos que Disney logrará navegar con éxito en la transición de sus negocios de programación de Entretenimiento de un modelo puramente lineal a uno predominantemente de streaming. Nuestra opinión se basa en la fuerza y la amplitud de la propiedad intelectual de Disney, su escala como uno de los mayores productores y propietarios de bibliotecas tanto en televisión como en cine, y el hecho de que ya ha escalado Disney + y Hulu desde una perspectiva de suscriptores, compromiso e ingresos".

— Matthew Barnard, director de Investigación de Empresas de Estados Unidos, Deutsche Bank

Fuentes: Birinyi Associates, Deutsche Bank

10. Cisco Systems

Markets Insider

Ticker: CSCO

Número de menciones: 4

Comentarios de los analistas:

El analista de Oppenheimer Ittai Kidron reiteró su calificación de "comprar" para Cisco Systems el 18 de noviembre, aunque redujo su precio objetivo de 58 a 54 dólares (de 53 euros a 49). Esto se produjo dos días después del último anuncio de beneficios de Cisco, cuando la gerencia dijo a los analistas que estaba reduciendo la orientación de ingresos después de ver una desaceleración en los pedidos de productos.

Fuente: Birinyi Associates

11. Walgreens Boots Alliance

Markets Insider

Ticker: WBA

Número de menciones: 3

Comentarios de los analistas:

A finales de octubre, la analista de JPMorgan Lisa Gill mejoró la calificación de Walgreens de "neutral" a "sobreponderar". Su optimismo se basaba en la noticia de que Tim Wentworth sustituiría a Rosalind Brewer como CEO tras un difícil 2023 en el que las acciones se hundieron por unas ventas y unos beneficios por debajo de lo esperado.

Fuente: Birinyi Associates

Otros artículos interesantes:

Conoce cómo trabajamos en Business Insider.