El experto que predijo la burbuja de las puntocom advierte de que las acciones sufrirán pérdidas comparables a las de 1929, 2000 y 2007

- John Hussman advierte de que los mercados se enfrentan a importantes caídas.

- A pesar de la caída de finales de año, las valoraciones siguen estando cerca de los niveles de la burbuja puntocom.

Según John Hussman, hay 2 grandes motores en el mundo de la rentabilidad bursátil: las valoraciones de las acciones y la confianza de los inversores.

Desgraciadamente, ambas son desfavorables en este momento, comenta Hussman, presidente de Hussman Investment Trust, que predijo los desplomes bursátiles de 2000 y 2008, en un informe reciente.

Eso significa que los inversores se enfrentan a un escenario que esconde una trampilla por la que las acciones podrían acabar cayendo tanto como lo hicieron durante algunos de los mayores desplomes de la historia, afirma.

"En pocas palabras, estimamos que el S&P 500 se enfrenta a la misma perspectiva de pérdida de ciclo completo y riesgo sin rentabilidad que en 1929, 2000 y 2007. No es necesaria una recesión masiva. No es necesaria una hiperinflación. No es necesario un colapso inmobiliario", analiza Hussman.

El S&P 500, en su forma actual desde 1957, cayó más de un 46% entre 2000 y 2002 y más de un 52% entre 2007 y 2009. El índice ha bajado alrededor de un 14,5% desde que alcanzó su máximo en enero de 2022.

"Todo lo que se necesita para un colapso del mercado de valores es que los inversores exijan a las acciones rendimientos prospectivos históricamente corrientes en lugar de seguir cotizando las acciones a valoraciones especulativas. Estas representan el equivalente llamar llorando a mamá en busca de ayuda en un escenario de tipos de interés cero".

Es una afirmación gruesa, pero Hussman la respalda con datos.

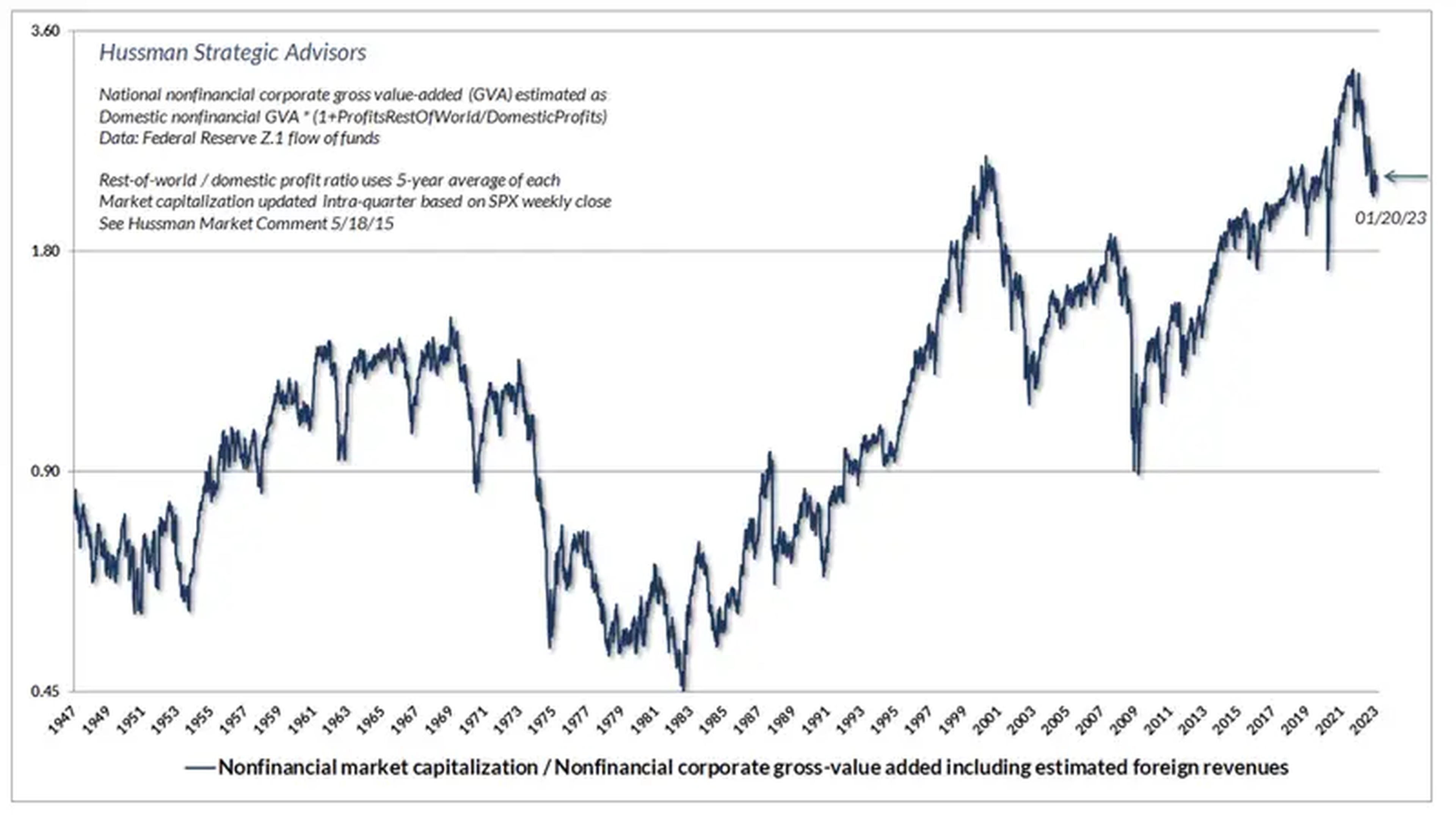

A continuación se muestra su medida de valoración preferida, la relación entre la capitalización bursátil total de los valores no financieros y sus ingresos. Dice que es el indicador más fiable para rendimientos posteriores a 10-12 años.

En la actualidad, el indicador muestra valoraciones que rondan los mismos niveles observados durante el apogeo de la burbuja de las puntocom hace más de 2 décadas, incluso tomando en cuenta las pérdidas del año pasado.

Hussman Funds

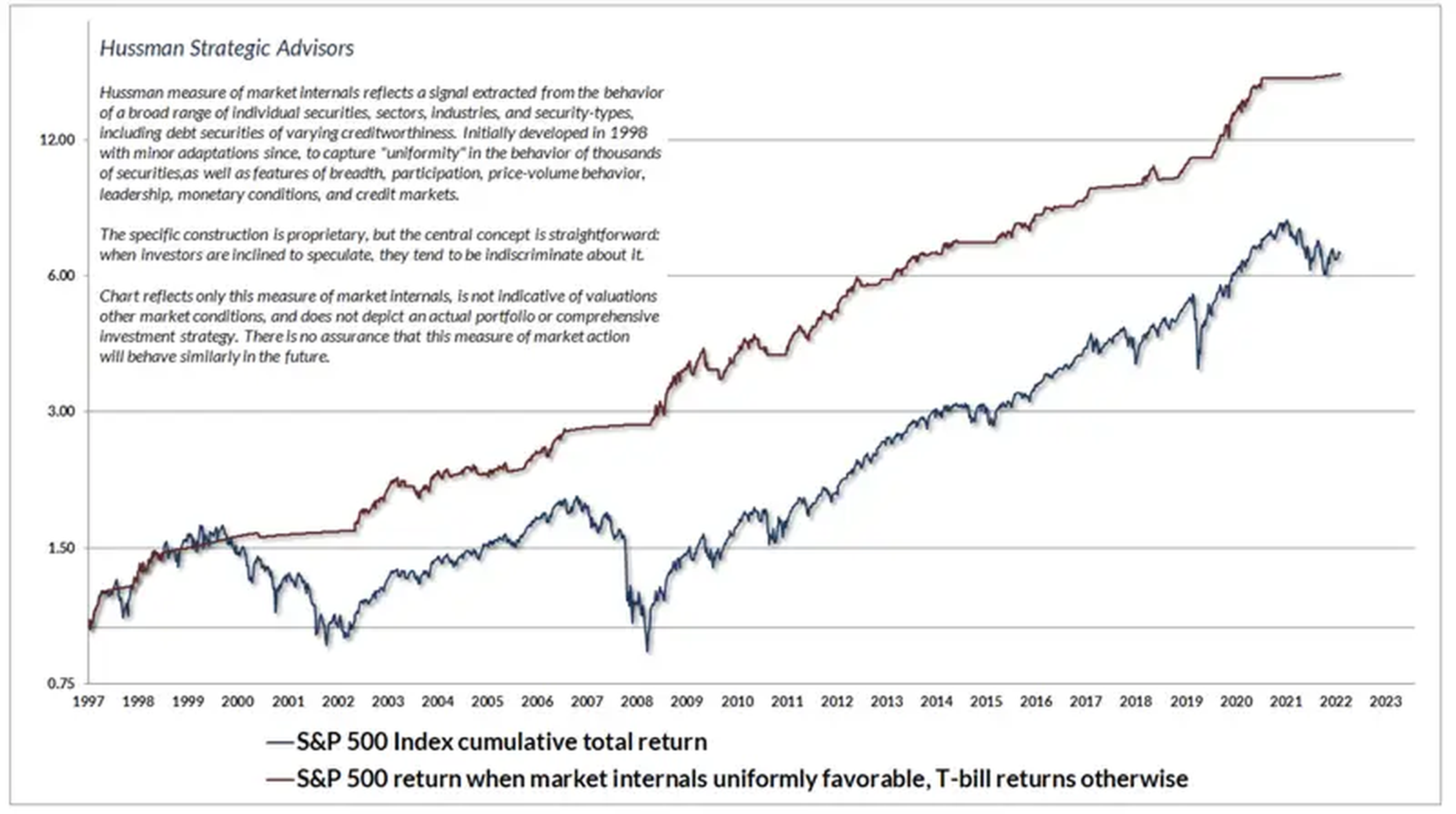

En cuanto al sentimiento de los inversores, o lo que Hussman denomina el "interior del mercado", utiliza su propia manera de medir la uniformidad del comportamiento de los inversores.

En estos momentos, según Hussman, el indicador muestra que los inversores no están dispuestos a especular, lo que en el pasado no ha significado buenas noticias para las acciones.

Este es el indicador de Hussman (en rojo) junto con la evolución del S&P 500. Cuando la línea roja, que indica la confianza de los inversores, se aplana, esto significa que los inversores están recelosos, y normalmente ha significado caídas para el mercado.

La importancia de la psicología para operar en los mercados

"Las partes planas del gráfico siguiente corresponden a periodos en los que, como el año pasado, las condiciones internas del mercado fueron persistentemente desfavorables, lo que nos llevó a preferir las letras del Tesoro o la renta variable al riesgo del mercado financiero. Verán la misma tendencia durante los colapsos de 2000-2002 y 2007-2009", explica Hussman.

"No podemos descartar los 'latigazos', y no esperamos que los valores internos atajen las fluctuaciones del mercado a corto plazo. Aun así, en los casi 25 años que han transcurrido desde que introduje nuestra medida de las variables internas del mercado, no he encontrado una forma más útil de medir la especulación frente a la aversión al riesgo".

Hussman Funds

El historial de Hussman y sus opiniones: el contexto de unas predicciones catastróficas

Las valoraciones dependen siempre de a quién se pregunte y qué medida se utilice. Bank of America, por ejemplo, afirmó en noviembre que el PER (ratio precio-beneficio, por sus siglas en inglés) futuro del S&P 500 ha descendido a niveles que permitirían obtener rentabilidades anualizadas positivas durante la próxima década.

A finales de 2021, el mismo banco rectificó y dijo que las valoraciones del índice mostraban que ofrecería una rentabilidad del -2% en los 10 años siguientes.

Según FactSet, el PER a 12 meses del índice vuelve a estar por debajo de su media de los últimos 5 años tras la liquidación de 2022.

No hay crisis que pueda con los más ricos

Oppenheimer también dijo recientemente en un informe a sus clientes que esta métrica muestra que las valoraciones están ahora en "niveles relativamente atractivos".

Pero las valoraciones informan también de las perspectivas de rentabilidad a largo plazo, y muchos en Wall Street pronostican dolorosas perspectivas o, al menos, estancamiento en el futuro a corto plazo del mercado de valores.

Savita Subramanian, principal estratega de renta variable estadounidense de Bank of America, a pesar de señalar las favorables perspectivas a 10 años, cree que el S&P 500 caerá hasta los 3.000 puntos cuando EEUU entre en recesión este año, y luego se recuperará hasta los 4.000 a finales de año.

Keith Parker, estratega jefe de renta variable estadounidense de UBS, cree que el S&P 500 caerá a 3.200 este año, ya que los beneficios se verán afectados por la coyuntura económica.

Mike Wilson, de Morgan Stanley, que fue el estratega de Wall Street que más acertó en la previsión de 2022, también dijo que un golpe a las expectativas de beneficios hundiría el mercado entre 3.000 y 3.300 puntos. Al cierre del mercado del viernes, el índice se situaba en 4.071 puntos.

En cuanto a la confianza de los inversores, varios indicadores muestran una mejora. Los indicadores alcistas y bajistas de Bank of America muestran que el sentimiento ha salido del territorio "extremadamente bajista" en los últimos meses. La encuesta AAII Sentiment Survey ha mostrado lo mismo.

El rumbo que tomen los inversores a partir de ahora dependerá de varios factores. Podría mejorar si la Fed empieza a dar señales de que va a detener pronto su campaña de alza de tipos. Los datos económicos positivos en áreas como los informes mensuales de empleo y el gasto de los consumidores también reforzarán probablemente esta impresión.

Pero cuanto más halcón se muestre la Reserva Federal (en economía, que un gobernador actúe como un halcón equivale a combatir la inflación mediante políticas restrictivas como elevar los tipos de interés. Se opone a actuar como una paloma) en su lucha por reducir la inflación, más pondrá a la economía en riesgo de recesión.

Con ello, será más probable también que se deteriore la confianza de los inversores y el rendimiento de las acciones.

Para los no iniciados, hay que recordar que Hussman ha saltado repetidamente a los titulares por predecir una caída del mercado bursátil superior al 60% y pronosticar una década completa de rendimientos negativos de la renta variable.

Mientras el mercado bursátil ha seguido subiendo, él ha persistido en sus predicciones catastrofistas.

Pero antes de descartar las predicciones Hussman y de tildarlo de cenizo, conviene evaluar de nuevo su historial. He aquí sus argumentos:

- En marzo del año 2000 predijo que las acciones tecnológicas se desplomarían un 83%. Seguidamente, el Nasdaq, un índice de gran peso tecnológico, perdió exactamente un 83% entre el 2000 y el 2002. Fue el cumplimiento de una predicción que muchos habían catalogado como "improbablemente precisa".

- En el año 2000 predijo que el S&P 500 probablemente registraría rendimientos totales negativos durante la década siguiente. Así fue.

- En abril de 2007 predijo que el S&P 500 podría perder un 40%. El índice perdió un 55% en el colapso subsiguiente a la crisis de las subprime, entre 2007 y 2009.

Comienza el juicio a Elon Musk por un tuit de 2018 en el que planteaba la salida de bolsa de Tesla

Sin embargo, los rendimientos recientes de Hussman no han sido nada impresionantes. Su fondo Strategic Growth Fund ha perdido un 43% desde diciembre de 2010, aunque ha subido un 4,2% en los últimos 12 meses. El S&P 500, en comparación, ha bajado un 8,8% en el último año.

La cantidad de pruebas bajistas desenterradas por Hussman sigue aumentando, y sus llamamientos durante los 2 últimos años a la venta de activos están resultando acertados hasta ahora. Es cierto que aún pueden obtenerse beneficios de ciertos repuntes, pero cabe preguntarse en qué momento el creciente riesgo de un desplome mayor se volverá insoportable.

Es una pregunta que los inversores tendrán que responder por sí mismos y que Hussman seguirá estudiando mientras tanto.

Conoce cómo trabajamos en BusinessInsider.

Etiquetas: MacroeconomíaInversión, Bolsa, Estados Unidos,